лекция 9 октября.ppt

- Количество слайдов: 75

Объекты, составляющие хозяйственную деятельность Учет затрат на производство Все расходы предприятий, связанные с производственно-хозяйственной деятельностью, в практике планирования, учета и анализа принято называть затратами на производство. Уровень затрат на изготовление отдельных видов и всей совокупности производимой продукции характеризуют ее себестоимость. Объекты, составляющие хозяйственную деятельность

Текущие расходы • По обычным видам деятельности; • Прочие расходы. 2

Расходы по обычным видам деятельности группируют по: по месту их возникновения (производствам, бригадам, отделениям, фермам и другим структурным подразделениям предприятия); видам продукции (для исчисления их себестоимости); видам расходов. 3

Группировка затрат по видам производства Вспомогательные производства: Основное производство: Растениеводство; Ремонт основных средств; Животноводство; Транспортировка грузов; Обеспечение тепло- Промышленное электроэнегией и др. производство. . . Обслуживающие хозяйства: - ЖКХ; - столовая; - детский сад и др. Объекты, составляющие хозяйственную деятельность

Целью учета затрат на производство является своевременное, полное и достоверное определение фактических затрат на производство и сбыт продукции, исчисление фактической себестоимости отдельных видов, групп и всей продукции, а также контроль за использованием в производстве материальных и других ресурсов, денежных средств Объекты, составляющие хозяйственную деятельность

К объектам калькуляции относят отдельные изделия или группы изделий, полуфабрикаты, работы и услуги, себестоимость которых определяется в процессе учета производственных затрат. Объекты, составляющие хозяйственную деятельность

;")

Расходы по обычным видам деятельности группируют по: месту их возникновения; видам продукции (работ, услуг); видам расходов (элементы, статьи) Объекты, составляющие хозяйственную деятельность

Цикл производства молока в молочном комплексе Менеджмент молочного комплекса Основные бизнес-процессы Цех сухостойных коров Цех отела коров с профилакторием для телят Цех раздоя коров Цех основного доения коров Цех выращивания ремонтных телок Расчет производства продукции (молоко, прирост ж. м. ) Разрабатывается технология кормления, система обслуживания машин и оборудования. Составляется план случек и отелов. Планируется график отгрузки молока, забоя животных Вспомогательные бизнес-процессы Цех кормопроизводства Цех обслуживания технологического оборудования Цех осеменения и ветеринарного обслуживания животных Цех охлаждения молока и реализации продукции Модель производственной структуры по бизнес-процессам Объекты, составляющие хозяйственную деятельность

Затраты по элементам находят отражение на счетах учета производства • • 20 "Основное производство", 23 "Вспомогательные производства", 25 "Общепроизводственные расходы", 26 "Общехозяйственные расходы". 10

Статьи затрат Оплата труда с отчислениями на социальные нужды Семена и посадочный материал Удобрения мениральные и органические Средства защиты растенийи животных Корма Сырье для переработки Содержание основных средств Работы и услуги Организация производства и управления Платежи по кредитам Потери от падежа …. Объекты, составляющие хозяйственную деятельность

процесс производства связан с землей и живыми организмами

1. Главным средством производства в сельском хозяйстве является земля. Поэтому возникает задача обеспечения точного учета земельных угодий и вложений. При этом в натуральных показателях (гектарах) учитываются земельные угодья, а денежном выражении - дополнительные (в качестве капитальных) вложения и покупные земли. 13

2. Аграрное производство имеет большое пространственное распространение с использованием различных видов сельскохозяйственной техники. Значит, бухгалтерский учет должен обеспечить достоверный учет всех мобильных машин и механизмов. 14

3. Бухгалтерский учет в сельском хозяйстве имеет специфические особенности, обусловленные различной природой отраслей хозяйства (растениеводство, животноводство, вспомогательное производство и т. д. ) и соответственно происходящими в них изменениями (посев, оприходование урожая, прирост живой массы, приплод и т. п. ). 15

. По отдельным")

4. В сельском хозяйстве процесс носит длительный характер (иногда превышающий календарный год). По отдельным сельскохозяйственным культурам и животным затраты осуществляются в отчетном году, а продукцию получают только в следующем отчетном году (озимые зерновые культуры, откорм молодняка крупного рогатого скота и др. ). По этой причине в учете производят разграничение затрат по производственным циклам, не совпадающим с календарным годом: затраты прошлых лет под урожай текущего года, затраты текущего года под урожай будущих лет и затраты текущего года под урожай этого же года. 16

5. Особенностью аграрного производства является и то, что часто от одной культуры или вида скота получают несколько видов продукции. Это приводит к необходимости разграничения затрат в бухгалтерском учете. молоко 17

: продукция растениеводства -")

6. Часть продукции собственного производства поступает на внутрихозяйственное потребление (внутренний оборот): продукция растениеводства - на семена, корм скоту, в переработку; продукция животноводства - на удобрения в растениеводстве, корм скоту. Это требует четкого отражения движения продукции на всех этапах внутрихозяйственного оборота. 18

.")

7. В сельском хозяйстве по причине климатических факторов сохраняется сезонность производства (особенно в растениеводстве). Бухгалтерский учет призван отражать сезонность в работах и затратах, которая, в свою очередь, оказывает влияние на него (например, в период уборки и основных сельскохозяйственных работ объем учетных работ возрастает, а в период сезонного снижения работ сокращается). 19

Растениеводство особая отрасль в сельском хозяйстве, отличающаяся сезонным характером работ. Производственные затраты осуществляются неравномерно и в разное время года. Выход продукции обусловлен сроками созревания растений и происходит в период уборки урожая. От урожая получают основную и побочную продукцию (солому, полову, ботву и т. д. ). В процессе производства параллельно осуществляются затраты под урожай текущего года и под урожай будущих лет. 20

Технологический процесс включает несколько этапов: • подготовку к посеву (пахота, боронование, культивация т. д. ); • посев (посадка); • уход за растениями; • уборку урожая. 21

Учет затрат на производство и выход продукции растениеводства ведется на активном калькуляционном счете 20 "Основное производство", субсчет "Растениеводство" на аналитических счетах по следующим статьям затрат: • 1) оплата труда с отчислениями на социальные нужды; • 2) семена и посадочный материал; • 3) удобрения органические и минеральные; • 4) средства защиты растений; • 5) содержание основных средств; • 6) работы и услуги; • 7) организация производства и управления; • 8) платежи по кредитам; • 9) прочие затраты. 22

Учет затрат и выхода продукции в животноводстве ведется на счете 20 "Основное производство", субсчет 2 "Животноводство", на соответствующих аналитических счетах в разрезе следующих статей затрат: • 1. Оплата труда с отчислениями на социальные нужды. • 2. Корма. • 3. Средства защиты животных. • 4. Содержание основных средств. • 5. Работы и услуги. • 6. Организация производства и управления. • 7. Платежи по кредитам. • 8. Потери от падежа животных. • 9. Прочие затраты. 23

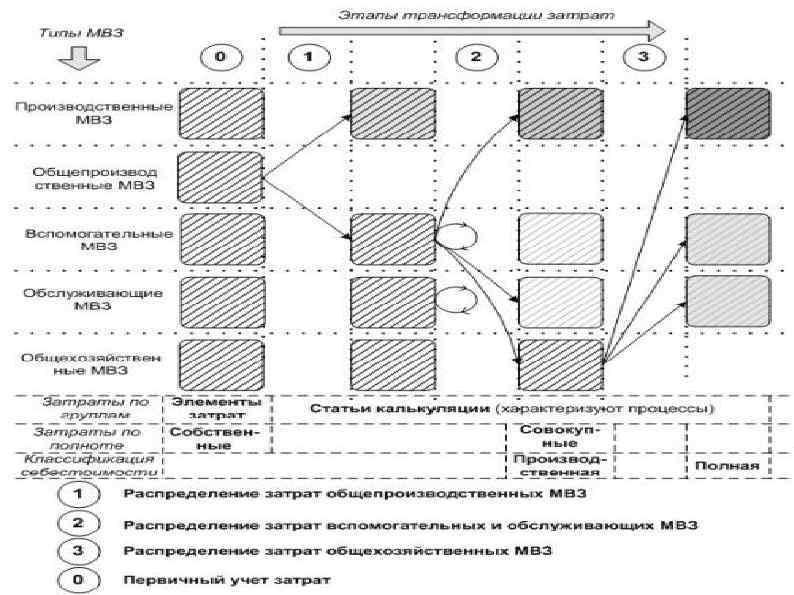

Планирование и учет общепроизводственных расходов производится по следующей номенклатуре расходов статей: • амортизация производственного оборудования и транспортных средств; • отчисления в ремонтный фонд или затраты по ремонту производственного оборудования и транспортных средств; • расходы по эксплуатации оборудования; • заработная плата и отчисления на социальные нужды рабочих, обслуживающих оборудование; • содержание аппарата управления цеха; • содержание зданий цехов и цеховых сооружений; • расходы на проведение испытаний, опытов и исследований; • охрана труда работников цеха; • потери от брака, простоев по внутрипроизводственным причинам и др. 24

Планирование и учет общехозяйственных расходов ведется по следующей номенклатуре статей: • • • • содержание аппарата управления; расходы на служебные командировки аппарата управления; содержание пожарной, военизированной и сторожевой охраны; представительские расходы, связанные с деятельностью организации; содержание прочего хозяйственного персонала; канцелярские и почтово-телеграфные расходы; амортизация основных средств общехозяйственного назначения; отчисления в ремонтный фонд или затраты на текущий ремонт зданий, сооружений и инвентаря общехозяйственного назначения; расходы на содержание зданий, сооружений и инвентаря общехозяйственного назначения; затраты на проведение испытаний, опытов, исследований, содержание общехозяйственных лабораторий; расходы на охрану труда работников организации; подготовка и переподготовка кадров; обязательные отчисления, налоги и сборы; непроизводительные общехозяйственные расходы и пр. 25

Планирование и учет общехозяйственных расходов ведется по следующей номенклатуре статей: • • • • содержание аппарата управления; расходы на служебные командировки аппарата управления; содержание пожарной, военизированной и сторожевой охраны; представительские расходы, связанные с деятельностью организации; содержание прочего хозяйственного персонала; канцелярские и почтово-телеграфные расходы; амортизация основных средств общехозяйственного назначения; отчисления в ремонтный фонд или затраты на текущий ремонт зданий, сооружений и инвентаря общехозяйственного назначения; расходы на содержание зданий, сооружений и инвентаря общехозяйственного назначения; затраты на проведение испытаний, опытов, исследований, содержание общехозяйственных лабораторий; расходы на охрану труда работников организации; подготовка и переподготовка кадров; обязательные отчисления, налоги и сборы; непроизводительные общехозяйственные расходы и пр. 26

Номенклатура затрат промышленного производства • 1. Оплата труда с отчислениями на социальные нужды. • 2. Сырье для переработки. • 3. Содержание основных средств: а) нефтепродукты; б) амортизация (износ) основных средств; в) ремонт основных средств. • 4. Работы и услуги. • 5. Организация производства и управление. • 6. Прочие затраты. 27

Учет затрат вспомогательных производств ведется на счете 23 вспомогательных производств "Вспомогательные производства". К счету открываются следующие субсчета: • • • 23 -1 "Ремонтные мастерские". 23 -2 "Ремонт зданий и сооружений". 23 -3 "Машинно-тракторный парк" 23 -4 "Автомобильный транспорт" 23 -5 "Энергетические производства (хозяйства)". • 23 -6 "Водоснабжение". • 23 -7 "Гужевой транспорт". 28

К счету 29 "Обслуживающие производства и хозяйства": • 29 -1 "Жилищно-коммунальное хозяйство" • 29 -2 "Производство бытового обслуживания населения" • 29 -3 "Предприятия общественного питания" • 29 -4 "Детские дошкольные учреждения « • 29 -5 "Учреждения культурно-бытового назначения" • 29 -6 "Прочие производства и хозяйства" - 29

Вспомогательные производства Основное производство Первичные затраты Вспомогательные производства – источник затрат Первичные документы Объекты, составляющие хозяйственную деятельность Основное производство – получатель затрат

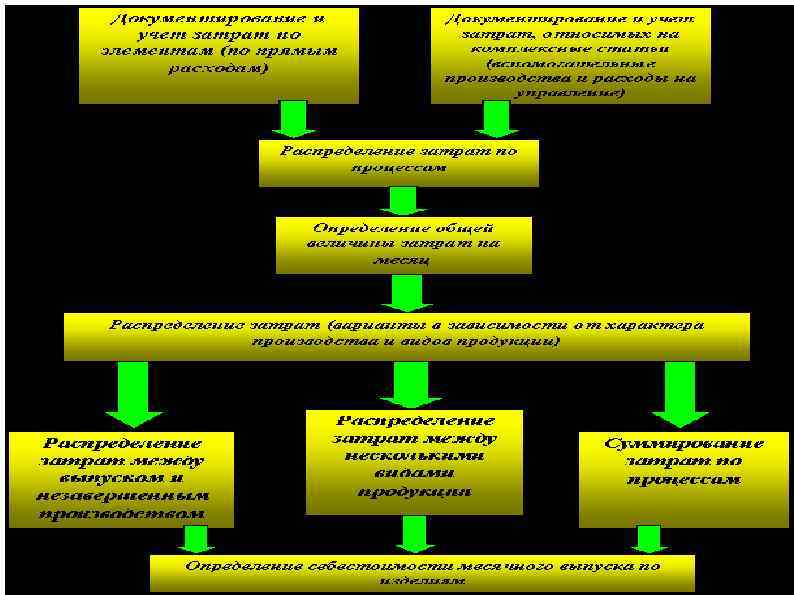

Методы учета затрат на производство и калькулирования себестоимости продукции Под калькулированием себестоимости следует понимать не только исчисление фактической себестоимости единицы произведенной продукции, но и другие работы по исчислению себестоимости: - продукции, работ, услуг вспомогательных производств, потребленных основным производством; - промежуточных продуктов (полуфабрикатов) подразделений основного производства, используемых на последующих стадиях производства; - продукции подразделений предприятия для выявления результатов их деятельности; - всего товарного выпуска предприятия; - выпуска и соответственно единицы вида готовой продукции и полуфабрикатов собственного производства (выполненных работ или оказанных услуг и т. д. ), реализуемых на сторону.

Под методом учета затрат на производство и калькулирования себестоимости продукции обычно понимают совокупность приемов организации документирования и отражения производственных затрат, обеспечивающих определение фактической себестоимости продукции и необходимую информацию для контроля за этим процессом.

При позаказной калькуляции объектом калькулирования является отдельный заказ, отдельная работа, которая выполняется в соответствии с особыми требованиями заказчика, и срок исполнения каждого заказа относительно небольшой.

метод используется для установления средней себестоимости партии одинаковых единиц затрат за период")

Попроцессный (попередельный) метод используется для установления средней себестоимости партии одинаковых единиц затрат за период времени

посев (посадка) уход за растениями")

подготовку к посеву (пахота, боронование, культивация т. д. ) посев (посадка) уход за растениями \ уборку урожая

Задачей нормативного метода учета затрат на производство являются своевременное предупреждение нерационального расходования материальных, трудовых и финансовых ресурсов

Фс = Нс ± Он ± Ин где Фс — фактическая себестоимость; Нс — нормативная себестоимость; Он — отклонения от норм (экономия или перерасход); Ин — изменения норм (в сторону их увеличения или уменьшения).

, которая состоит")

Нормативный метод соответствует широко применяемой на Западе системе «стандарт-кост» ( «standart-cost» ), которая состоит из стандартов (норм) на затраты материалов, труда, накладных расходов и разработанных на их основе стандартных калькуляций

себестоимость, в которую включаются только прямые (переменные) расходы,")

При методе директ-костинг учитывается ограниченная (усеченная) себестоимость, в которую включаются только прямые (переменные) расходы, а доля постоянных расходов списывается непосредственно на счет реализации

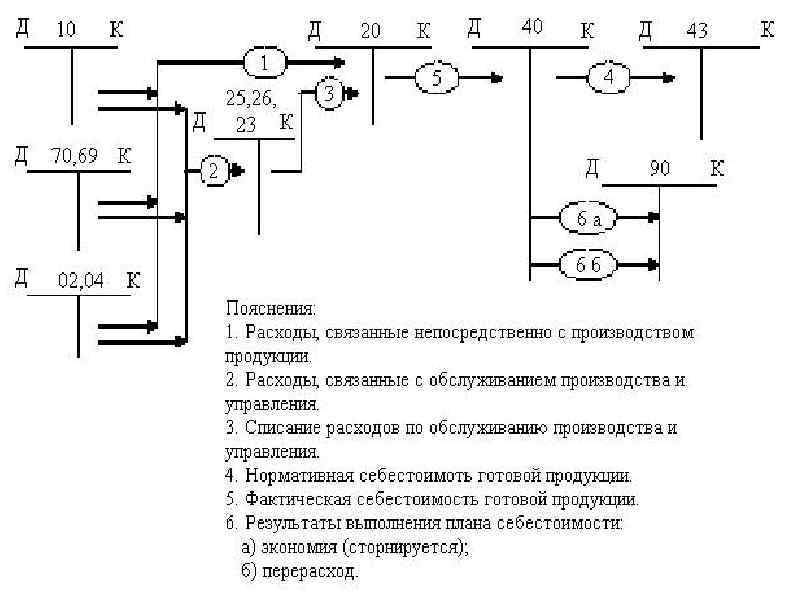

Последовательность закрытия счетов: В конце каждого отчетного периода распределяются общепроизводственные и общехозяйственные расходы, собранные на счетах 25 «Общепроизводственные расходы» и 26 «Общехозяйственные расходы» . Суммы дебетовых оборотов по этим счетам полностью списываются кредитовыми оборотами в дебет счетов 20 «Основное производство» , 23 «Вспомогательные производства» или 90 «Продажи» , субсчет 2 «Себестоимость продаж» .

Дебет Кредит Д 20 К 25 Дебет Кредит Д 20 К 26 Кредит Дебет Кредит

Виды оплаты труда • основная, к которой относится заработная плата, начисляемая работникам за отработанное время, количество и качество выполненных работ (оплата по сдельным расценкам, тарифным ставкам, окладам, премии, сверхурочные и т. д. ); • дополнительная - выплаты за непроработанное время, предусмотренные законодательством по труду (оплата очередных отпусков, льготных часов подростков, выходных пособий при увольнении и т. п. ) 48

В зависимости от отрасли, производства, а также в зависимости от категории работников существует формы оплаты труда • повременная • сдельная 49

простая повременная система,")

Повременная форма, в свою очередь, состоит из нескольких систем: • 1) простая повременная система, при которой оплата труда производится за определенное количество отработанного рабочего времени, независимо от качества выполненных работ; • 2) повременно-премиальная, при которой производится не только оплата отработанного времени, но и существуют премии за качество работы. 50

прямая сдельная система")

К разновидностям сдельной формы оплаты труда относят: • • • 1) прямая сдельная система оплаты, при которой оплата труда рабочих повышается в прямой зависимости от количества выработанной ими продукции и выполненных работ исходя из сдельных расценок, установленных с учетом необходимой квалификации; 2) сдельно-премиальная - предусматривает премирование за перевыполнение норм выработки и конкретные показатели их производственной деятельности (отсутствие брака и пр. ); 3) аккордная - система, при которой оценивается комплекс различных работ с указанием предельного срока их выполнения; 4) сдельно-прогрессивная - предусматривает оплату выработанной продукции в пределах установленных норм по прямым (неизменным) расценкам. Изделия сверх нормы оплачиваются по повышенным расценкам согласно установленной шкале, но не свыше двойной сдельной расценки; 5) косвенно-сдельная - применяется для повышения производительности труда рабочих, обслуживающих оборудование и рабочие места. Труд их оплачивается по косвенным сдельным расценкам из расчета количества продукции, произведенной основными рабочими, которых они обслуживают. 51

оплату за отработанное время, в том числе оплату")

Фонд оплаты труда включает • а) оплату за отработанное время, в том числе оплату труда лиц, принятых на работу по совместительству, а также оплату труда работников пенсионного возраста; • б) оплату за неотработанное время; • в) единовременные поощрительные выплаты (премии, вознаграждения, материальную помощь, денежные компенсации и т. д. ); • г) выплаты на питание, жилье, топливо, предоставляемые бесплатно или с частичной оплатой работникам. 52

Учет расчетов по оплате труда Удержание НДФЛ Натуральная оплата Удержание алиментов Начисление зарплаты Сальдо 53

Учет готовой продукции К готовой продукции отрасли сельского хозяйства относится продукция, полученная в результате осуществления производственного процесса отраслей растениеводства и животноводства, а также промышленных производств, если таковые имеют место на сельскохозяйственном предприятии.

Готовая продукция сельского хозяйства имеет некоторые особенности • продукт природного процесса, что обусловливает наличие как основной, так и побочной продукции; • производство в сельском хозяйстве является сезонным; • территориальная разбросанность и неоднородность.

Задачей бухгалтерского учета готовой продукции являются • контроль, • правильная оценка и оформление производства, • транспортировка, • хранение и реализация результата производственного процесса, • отражение всех этих действий в отчетности предприятия.

В сельскохозяйственных предприятиях могут быть использованы следующие субсчета: • 43 -1 "Готовая продукция растениеводства"; • 43 -2 "Готовая продукция животноводства"; • 43 -3 "Готовая продукция промышленности"; • 43 -4 "Готовая продукция вспомогательных, обслуживающих и других производств"; • 43 -5 "Готовая продукция, закупленная у населения для реализации".

Учет доходов, расходов и формирование финансовых результатов

")

доходами организации признается увеличение экономических выгод в результате поступления активов (денежных средств, иного имущества) и (или) погашения обязательств, приводящее к увеличению капитала этой организации, за исключением вкладов участников (собственников имущества)

")

В зависимости от характера, условий получения и направлений деятельности доходы организации могут подразделяться: а) на доходы от обычных видов деятельности; б) прочие доходы.

Доходами от обычных видов деятельности является выручка от продажи продукции и товаров, поступления, связанные с выполнением работ, оказанием услуг (далее - выручка)

организация")

Согласно ПБУ 9/99 выручка признается в бухгалтерском учете при наличии следующих условий: а) организация имеет право на получение этой выручки, вытекающее из конкретного договора или подтвержденное иным соответствующим образом; б) сумма выручки может быть определена; в) имеется уверенность в том, что в результате конкретной операции произойдет увеличение экономических выгод организации. Уверенность в этом возникает, если организация получила в оплату актив либо отсутствует неопределенность в отношении получения актива; г) право собственности (владения, пользования и распоряжения) на продукцию (товар) перешло от организации к покупателю или работа принята заказчиком (услуга оказана); д) расходы, которые произведены или будут произведены в связи с этой операцией, могут быть определены.

Продажи 90 -2 «Себестоимость продаж» 43 90 -1 "Выручка", 90 -3 "Налог на добавленную стоимость» 68 90 -4 "Акцизы" 62 68 90 -9 "Прибыль от продаж" 90 -9 «Убыток от продаж» 99 99 64

Прочие доходы и расходы 91 -2 «Прочие расходы» 91 -1 "Прочие доходы" 91 -9 "Сальдо прочих доходов и расходов" 99 99 65

66

Прибыли и убытки Дебет Кредит Убыток Прибыль Д 99 К 90 Д 99 К 91 Д 90 К 99 Д 91 К 99 67

Отчет о финансовых результатах Форма № 2

Заполнение Отчета о финансовых результатах регламентировано: ПБУ 4/99 «Бухгалтерская отчетность организации» (утверждено Приказом Минфина РФ от 06. 05. 1999 № 43 н) ПБУ 9/99 «Доходы организации» (утверждено Приказом Минфина РФ от 06. 05. 1999 г. № 32 н) ПБУ 10/99 «Расходы организации» (утверждено Приказом Минфина РФ от 06. 05. 1999 № 33 н) Отчет о финансовых результатах составляется нарастающим итогом с начала года, поэтому при выборе периода в качестве первой даты в сведениях об организации должно быть указано 1 января текущего года. отрицательные величины и те показатели, что бухгалтер должен вычесть, записывают в круглых скобках.

Отчет заполняется по данным журнала операций за указанный в Сведениях об организации период. Данные по соответствующим строкам формируются как сумма проводок за выбранный период. В целях достоверного формирования Отчета о финансовых результатах, в проводках с корреспондирующим счетом 91, в обязательном порядке должна быть указана аналитика (виды доходов и расходов).

Стр. 2110 «Выручка» - это доход от продажи Стр. 2110 товаров, продукции, работ, услуг (за минусом налога на добавленную стоимость, акцизов и аналогичных обязательных платежей)» Стр. 2110 рассчитывается как сумма проводок, у которых по Кредиту счет 90. 1 «Выручка» , за вычетом суммы проводок, у которых по Дебету счета 90. 3 «Налог на добавленную стоимость» , 90. 4 «Акцизы» , 90. 5 «Экспортные пошлины» .

Стр. 2120 Себестоимость продаж По строке 2120 отражают расходы по обычным видам деятельности, доходы от которых отражены по строке 2110. Состав себестоимости зависит от вида деятельности организации: · для производственных фирм – себестоимость проданной готовой продукции; · для торговых фирм – покупная стоимость проданных товаров; · для фирм, выполняющих работы (услуги) – все расходы, связанные с выполненными работами (услугами). Для заполнения данной строки используются данные, отраженные по дебету субсчета 90. 2. Порядок заполнения строки. Стр. 2120 рассчитывается как сумма проводок, у которых по Дебету счет 90. 2 «Себестоимость» , а по Кредиту любые счета кроме 26 «Общехозяйственные расходы» и 44 «Расходы на продажу» Сумма по строке прописывается в круглых скобках

Стр. 2100 Валовая прибыль (убыток) Стр. 2100 = стр. 2110 –")

Валовая прибыль (убыток) Стр. 2100 Валовая прибыль (убыток) Стр. 2100 = стр. 2110 – стр. 2120

Стр. 2210 Коммерческие расходы По данной строке отражаются расходы, связанные со сбытом продукции. Организации торговли по этой строке отражают сумму издержек обращения. Указанные расходы отражаются по Дебету счета 44 «Расходы на продажу» . Эти расходы отражаются по строке 030 только если они были списаны в дебет счета 90. 2. Порядок заполнения строки Стр. 2210 рассчитывается как сумма проводок, у которых по Дебету счет 90. 2 «Себестоимость» , а по Кредиту счет 44 «Расходы на продажу» Сумма по строке прописывается в круглых скобках.

Стр. 2220 Управленческие расходы Расходы, связанные с управлением производством, отражаются на счете 26 «Общехозяйственные расходы» . Порядок их списания зависит от порядка формирования себестоимости продукции (работ, услуг): · по полной производственной себестоимости; · по сокращенной себестоимости. По строке 2220 управленческие расходы отражаются только в случае, если выбран вариант учетной политики «По сокращенной себестоимости» . Если выбран вариант «по полной производственной себестоимости» , то общехозяйственные расходы списываются в дебет счетов 20, 23, 29. В этом случае общехозяйственные расходы по строке 040 не отражают, а указывают в строке 2120. Порядок заполнения строки Стр. 2220 рассчитывается как сумма проводок, у которых по Дебету счет 90. 2 «Себестоимость» , а по Кредиту счет 26 «Общехозяйственные расходы» . Сумма по строке прописывается в круглых скобках.

от продаж Стр. 2200 = стр. 2100 – стр. 2210")

Стр. 2200 Прибыль (убыток) от продаж Стр. 2200 = стр. 2100 – стр. 2210 – стр. 2220 В случае убытка (отрицательный результат) вместо минуса прописываются круглые скобки.

Показатель наименование код За 2012 г. 1 2 3 За 2011 г. 4 Выручка 211 0 65 044 80 192 Себестоимость продаж 212 0 (59 659 ) (60 371 ) Валовая прибыль (убыток) 210 0 5 385 19 821 Коммерческие расходы 221 0 (5 340) (5 427) Управленческие расходы 222 0 (5 821) (8 279) Прибыль (убыток) от продаж 220 0 (5 776) 6 115 Доходы от участия в других организациях 231 0 - - Проценты к получению 232 0 - - Проценты к уплате 233 0 (4 807) (2 802) Прочие доходы 234 0 10 025 7 670 Прочие расходы 235 0 (14 178 ) (3 171) Прибыль (убыток) до налогообложения 230 0 (14 736 ) 7 812 Текущий налог на прибыль 241 0 - - в т. ч. постоянные налоговые обязательства (активы) 242 1 - - Изменение отложенных налоговых обязательств 243 0 - - Изменение отложенных налоговых активов 245 0 - - Д-т 62 К-т 90 - Д-т 90 К-т 68 Д-т 90 К-20 Д-т 90 К-т 44 Д-т 90 К-т 26 Счет 91

лекция 9 октября.ppt