орд.pptx

- Количество слайдов: 16

Объект страхования – имущественные интересы Страхователя, связанные с его обязанностью возместить ущерб третьим лицам в связи с осуществлением строительной деятельности. Страхователь - юридическое лицо или индивидуальный предприниматель. Страховщик - компания, которая имеет лицензию в областях страхования гражданской и профессиональной ответственности. Выгодоприобретатель - это третье лицо – физическое или юридическое, которому причинен ущерб в результате профессиональной деятельности в области строительства, при подготовке сметно-проектной документации или в процессе инженерных изысканий страхователя. Ущерб имуществу – гибель или повреждение имущества. Ущерб жизни или здоровью–смерть гражданина или причинение ему телесных повреждений. Страховщик так же оплачивает страхователю -судебные издержки, -расходы в ходе расследования, -расходы в ходе судебной защиты.

Данный вид страхования предназначен для защиты имущественных интересов подрядных и строительных организаций. Договор покрывает ущерб • нанесенный имуществу • жизни • здоровью третьих лиц при осуществлении строительной деятельности. Страховщики заключают договоры в соответствии с Гражданским кодексом РФ, Градостроительным кодексом, Законом РФ от 27. 11. 1992 г. № 4015 -1 «Об организации страхового дела в РФ» и т. п.

в соответствии")

Под "строительной деятельностью" понимается выполнение строительных работ на основании специального разрешения (лицензии) в соответствии с утвержденным Министерством строительства Российской Федерации перечнем: • Архитектурная деятельность: • Выполнение инженерных изысканий для строительства: • Выполнение проектных работ: • Производство отдельных видов строительных материалов, конструкций и изделий: • Выполнение строительно-монтажных работ: • Инжиниринговые услуги

Страховой риск- случайное причинение вреда жизни, здоровью и имущественным интересам третьих лиц, а также причинение вреда окружающей природной среде вследствие недостатков, допущенных Страхователем (Застрахованным) при выполнении работ, оказывающих влияние на безопасность объектов капитального строительства. Страховой случай- обязанность Страхователя возместить ущерб по факту причинения вреда жизни или здоровью физических лиц, имуществу физических или юридических лиц, государственному или муниципальному имуществу, окружающей среде, жизни или здоровью животных и растений, объектам культурного наследия. Дата страхового случая - дата выполнения работ с недостатками, ошибками, упущениями. Страхованием покрывается ответственность Страхователя за причинение ущерба третьим лицам вследствие следующих ошибок и упущений - ошибок и упущений при составлении планов, спецификаций, проектной и тендерной документации; - упущений, допущенных при осуществлении авторского надзора за проведением строительномонтажных работ; - ошибок, допущенных вследствие неверного выбора расчетных нагрузок, правил и норм проектирования; - ошибок, допущенных в ходе изготовления строительных материалов, конструкций, изделий; - ошибок из-за использования материалов, деталей, узлов с внутренними, скрытыми дефектами, которые не могли быть обнаружены существующими методами объективного контроля; - ошибок строительно-монтажных организаций при возведении и монтаже строительных конструкций и оборудования на стройплощадке;

Договором страхования не покрываются убытки, возникшие: • Вследствие стихийных бедствий • В связи с фактом, ситуацией, обстоятельством, ошибкой или страховым событием, которые на дату начала действия договора страхования были известны Страхователю; • В связи с превышением или несоблюдением сроков исполнения строительных работ, норм расхода материалов, сметных расходов, нарушением требований охраны труда и авторских прав; • Вследствие умышленного, преднамеренного, преступного действия или бездействия Страхователя, нарушения какого-либо закона, постановления, ведомственных или производственных нормативных документов; • Вследствие неплатежеспособности или банкротства Страхователя; • В связи с задержкой, простоем транспортных средств, происшедшим по вине Страхователя; • В связи с правительственным или иным указанием; • В результате воздействия радиоактивного или иного ионизирующего излучения • Вследствие причинения вреда за пределами территории страхового покрытия; • В связи с повреждением, уничтожением или порчей предметов, которые Страхователь взял в аренду • В связи с требованиями о компенсации морального ущерба; • В результате всякого рода военных действий или военных мероприятий и их последствий.

Страховой суммой является определенная договором страхования денежная сумма, исходя из которой устанавливаются размеры страховой премии и страховой выплаты. Страховая сумма устанавливается по соглашению сторон на основании планируемых объемов работ и услуг на срок действия договора страхования и численности работников Страхователя. Ответственность Страховщика распространяется только на указанные в договоре страхования объекты, работы, услуги. Страховая сумма, указанная в договоре страхования, является предельной суммой выплаты страхового возмещения. Договором страхования может быть предусмотрено установление отдельных лимитов ответственности: • на одного пострадавшего; • на один страховой случай; • на судебные издержки и расходы; • по иным категориям, например, по отдельным видам ущерба или по группе этих видов (причинение ущерба жизни и здоровью третьих лиц, причинение ущерба имуществу третьих лиц). Лимит ответственности может устанавливаться как в абсолютной величине, так и в процентах от страховой суммы.

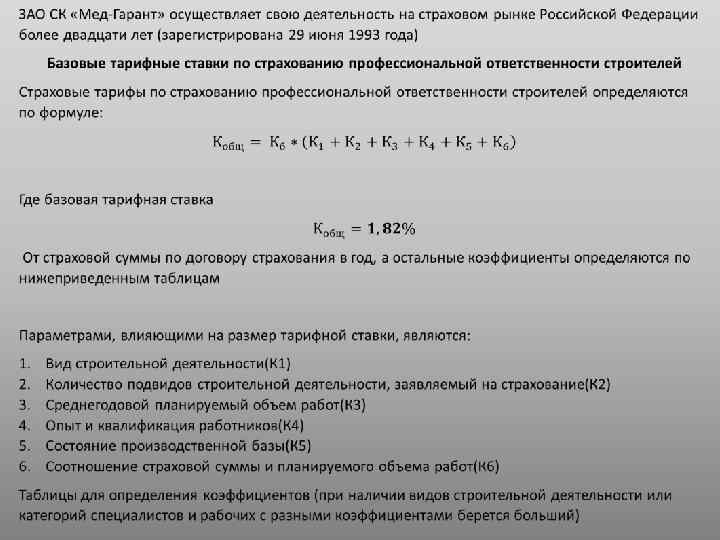

“Методическими рекомендациями по страхованию профессиональной ответственности строителей” определяются минимальные размеры страховых сумм: • минимальная страховая сумма для российских организаций определяется в размере • 100 000 рублей; • минимальная страховая сумма для фирм с иностранными инвестициями определяется в размере 250 000 рублей; • минимальная страховая сумма для иностранных организаций определяется в размере 500 000 рублей. Период страхования определяется в размере 12 месяцев.

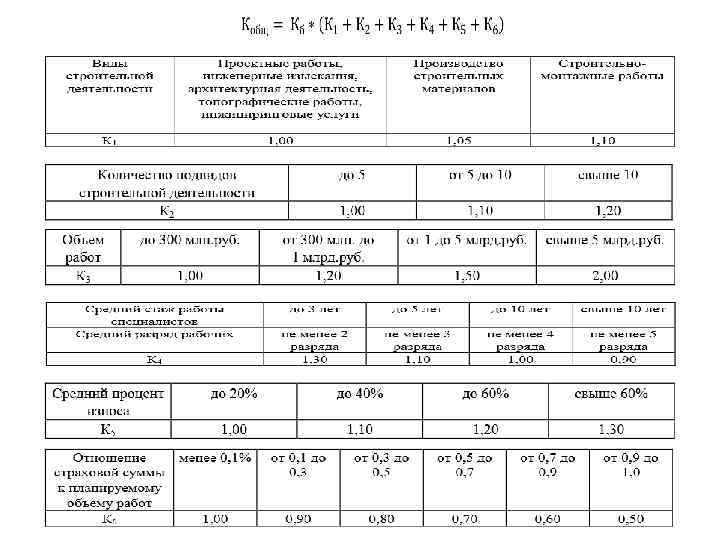

Стоимость страхования профессиональной ответственности строителей определяется в процентах от общей страховой суммы. При ее вычислении могут быть использованы корректирующие коэффициенты, которые зависят от: • срока страхования; • территории страхования (под территорией понимается территория, на которой используется продукция, произведенная страхователем, или на которой страхователь осуществляет профессиональную деятельность), а также расположенных в непосредственной близости от стройплощадки зданий, опасных объектов, котельных, наземных и подземных коммуникаций, инженерных сооружений; • вида строительной деятельности страхователя; • наличия противопожарной сигнализации и систем безопасности; • штата компании, а также опыта и квалификации персонала; • объемов работ; • состояния производственной базы (процента износа технических средств); • размера франшизы; • страховой истории предприятия (наличия страховых случаев в предыдущие 5 лет). Примерный годовой тариф – 0, 5 -2% от страховой суммы.

Договор страхования заключается на основании письменного заявления Страхователя, в котором указываются: виды строительной деятельности, по которым предлагается на страхование риск ответственности за причинение вреда третьим лицам, срок деятельности организации, место строительства, сведения о квалификации специалистов и рабочих, а также другие сведения, запрашиваемые Страховщиком и имеющие значение для определения степени риска в отношении принимаемого на страхование объекта. Факт заключения договора страхования может удостоверяться передаваемым Страховщиком Страхователю страховым свидетельством (полисом) Срок действия договора страхования устанавливается по соглашению сторон и не может превышать срока действия лицензии на осуществление строительной деятельности и работ, выданной Страхователю.

Если договором страхования не предусмотрено иное, обязательства Страховщика по выплате страхового возмещения при наступлении страхового случая распространяются на страховые случаи, произошедшие с 00. 00 часов местного времени даты, следующей за датой уплаты страховой премии или ее первого взноса, до 24. 00 часов местного времени даты, соответствующей окончанию согласованного срока страхования. Договором страхования могут быть распространены обязательства Страховщика также на возмещение вреда, причиненного вследствие выполнения работ с недостатками, ошибками, упущениями до начала периода действия страхования (с указанной в договоре страхования даты), если Страхователю на момент заключения договора страхования ничего не было известно о подобных событиях или обстоятельствах, могущих повлечь наступление страхового случая, и вред вследствие которых непосредственно проявился (и требования о возмещении которого заявлены) в течение периода действия страхования (т. е. установлена «дата ретроактивного действия» , данное условие договора именуется также «ретро-страхование» ). При этом датой страхового случая считается дата непосредственного проявления вреда.

Выплата страхового возмещения производится признании страховщиком страхового случая. Страховое возмещение выплачивается в соответствии с условиями договора страхования (полиса) на основании следующих документов: Договора страхования (полиса); Письменного заявления страхователя о страховом случае; Документы, удостоверяющие личность пострадавшего физического лица; Договор найма; Документов, подтверждающих факт наступления страхового случая и размер ущерба: надлежаще оформленные акты по факту причинения вреда, подписанные лицами, которые приняли участие в его составлении, с приложением документов, подтверждающих права потерпевших лиц (их правопреемников) на поврежденное имущество и/или на получение компенсации в связи с причинением вреда жизни или здоровью. Общая сумма выплат по всем страховым случаям, происшедшим в период действия договора страхования, не может превышать страховой суммы по договору. Что касается размера страхового возмещения по законным и обоснованным требованиям третьих лиц о возмещении ущерба, то он определяется по соглашению сторон на основании решения экспертной комиссии, а в случае не достижения согласия - на основании решения судебных органов о возмещении ущерба.

после получения от")

В течение 20 рабочих дней (если Сторонами не согласован иной срок) после получения от Страхователя (Выгодоприобретателя) Заявления о выплате с приложением всех имеющихся по страховому событию документов Страховщик обязан осуществить анализ предоставленных документов, провести расследование причин и обстоятельств страхового события, определить размер ущерба и принять решение о признании факта наступления страхового случая и производстве выплаты страхового возмещения в исчисленном Страховщиком размере (при наличии у Страховщика всех необходимых для такого решения документов) либо решение об отсрочке выплаты или об отказе в выплате. При принятии решения о производстве выплаты Страховщик составляет страховой акт — документ, подтверждающий признание Страховщиком факта наступления страхового случая и утверждает размер страхового возмещения. Страховщик производит страховую выплату в течение 10 рабочих дней с даты подписания им страхового акта. Страховое возмещение выплачивается либо единовременно, либо выплата может осуществляться в рассрочку, если такое условие прописано в договоре.

• Договор страхования прекращается в случаях: Истечения его срока действия; • Неуплаты Страхователем страховых взносов в установленные в договоре страхования (полисе) объеме и сроки; • Принятия судом решения о признании договора страхования недействительным; • Ликвидации Страхователя, кроме случаев замены Страхователя в договоре страхования; • Ликвидации Страховщика в порядке, установленном законодательными актами Российской Федерации; • Прекращения лицензии на осуществление строительной деятельности у Страхователя; Договор страхования может быть прекращен досрочно по требованию Страхователя или Страховщика, если это предусмотрено условиями договора страхования, а также по соглашению сторон.

орд.pptx