Avtovaz_Zadanie_6_7.pptx

- Количество слайдов: 11

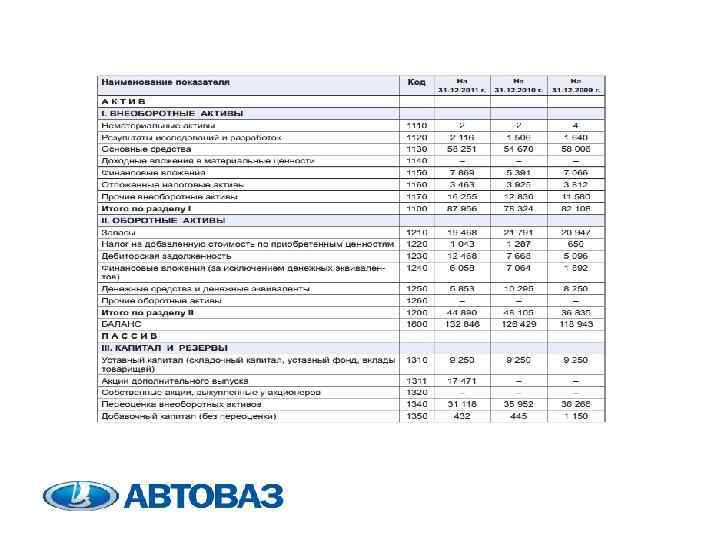

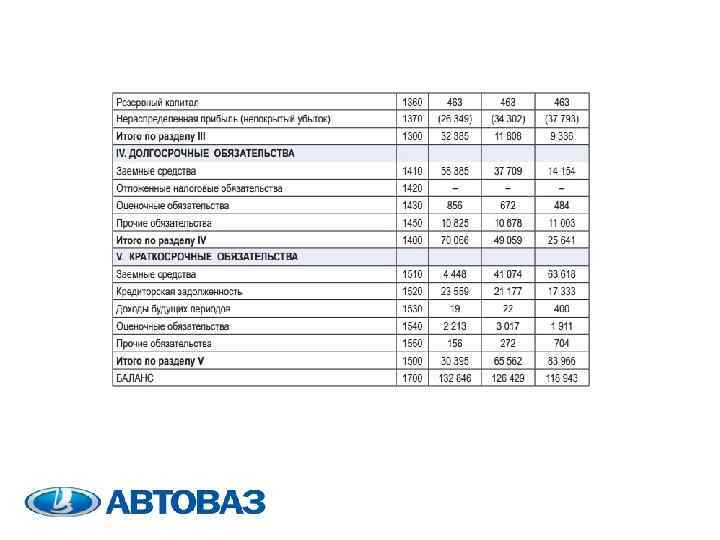

ОАО «АВТОВАЗ»

Источники имущества: прочие внеоборотные активы На 31. 12. 2011 На 31. 12. 2010 На 31. 12. 2009 Платежи за право пользования объектами интеллектуальной собственности 9 852 9 723 9 726 Авансы выданные, в т. ч. 3 833 2 604 1 425 на приобретение объектов основных средств 2 481 2 604 1 425 на подготовку и освоение производства новых видов продукции 1 352 – – Расходы по подготовке и освоению производства новых видов продукции 1 276 457 332 Активы, переданные в оплату уставного капитала организаций 1 270 – – 24 46 97 16 255 12 830 11 580 Прочие В соответствии с лицензионными договорами с Renault s. a. s. , в составе внеоборотных активов отражен платеж за право пользования секретами производства (ноу-хау) в связи с производством, сборкой и продажей лицензионных автомобилей и силовых агрегатов в сумме 9 609 млн руб.

Основные финансовые показатели

Основные финансовые показатели

План мероприятий по повышению эффективности использования основных средств • • • Для отраслей машиностроительной промышленности характерными будут следующие пути повышения эффективности использования основных производственных фондов: 1. Повышение качества сырья. 2. Максимальное снижение потерь сырья при транспортировке и хранении. 3. Экономное расходование сырья в процессе промышленного хранения и переработки. 4. Уменьшение потерь сырья в отходах и отбросах. 5. Внедрение достижений современного научно-технического прогресса. 6. Замена действующего устаревшего оборудования на новое, более производительное и экономичное. 7. Повышение уровня концентрации производства до оптимальных размеров. 8. Развитие комбинирования производства. 9. Диверсификация и межотраслевая концентрация производства. 10. Оптимизация уровня специализации и кооперирования производства. 11. Создание экономических стимулов повышения эффективности использования основных фондов.

использование оборотных средств

План мероприятий по повышению эффективности использования оборотных средств • • • 1. Для ускорения оборачиваемости оборотных средств ОАО «автоваз» необходимо уменьшать время их пребывания и в сфере производства, и в сфере обращения. Для этого надо: 2. сокращать время обработки и сборки изделий путём механизации и автоматизации производственного процесса; 3. улучшать использование новой техники; 4. ускорять контроль и транспортировку продукции в период её обработки; 5. сокращать запасы материалов, топлива, тары, незавершенного производства до установленного норматива; 6. обеспечивать ритмичную работу всех участков производства и цехов предприятия, своевременную доставку материалов на предприятие и рабочие места; 7. ускорять отгрузку готовой продукции; 8. своевременно и быстро производить расчеты с потребителями; 9. повышать качество предоставляемых услуг и выполнение работ и др.

Расчет ликвидности

БЛАГОДАРИМ ЗА ВНИМАНИЕ Презентацию подготовили: Видяков Андрей – руководитель проекта Матыгуллин Наиль Савенко Богдан Головорушко Евгений Трашин Кирилл Ширяев Александр РЕАЛЬНЫЙ ЗАВОД ДЛЯ РЕАЛЬНОЙ ЭКОНОМИКИ

Avtovaz_Zadanie_6_7.pptx