Нематериальные активы.pptx

- Количество слайдов: 36

Нематериальные активы Понятие и классификация нематериальных активов

Нематериальные активы Понятие и классификация нематериальных активов

Нормативная база: v Приказ Минфина РФ от 27. 12. 2007 N 153 н (ред. от 24. 12. 2010) "Об утверждении Положения по бухгалтерскому учету "Учет нематериальных активов" (ПБУ 14/2007)" (Зарегистрировано в Минюсте РФ 23. 01. 2008 N 10975); v "Гражданский кодекс Российской Федерации (часть четвертая)" от 18. 12. 2006 N 230 ФЗ (ред. от 08. 12. 2011); v "Налоговый кодекс Российской Федерации (часть вторая)" от 05. 08. 2000 N 117 ФЗ (ред. от 03. 12. 2012); v "ОК 013 94. Общероссийский классификатор основных фондов" (утв. Постановлением Госстандарта РФ от 26. 12. 1994 N 359) (дата введения 01. 1996) (ред. от 14. 04. 1998); v. Приказ Минфина РФ от 19. 11. 2002 N 115 н (ред. от 18. 09. 2006) "Об утверждении Положения по бухгалтерскому учету "Учет расходов на научно исследовательские, опытно конструкторские и технологические работы" ПБУ 17/02" (Зарегистрировано в Минюсте РФ 11. 12. 2002 N 4022);

Нормативная база: v Приказ Минфина РФ от 27. 12. 2007 N 153 н (ред. от 24. 12. 2010) "Об утверждении Положения по бухгалтерскому учету "Учет нематериальных активов" (ПБУ 14/2007)" (Зарегистрировано в Минюсте РФ 23. 01. 2008 N 10975); v "Гражданский кодекс Российской Федерации (часть четвертая)" от 18. 12. 2006 N 230 ФЗ (ред. от 08. 12. 2011); v "Налоговый кодекс Российской Федерации (часть вторая)" от 05. 08. 2000 N 117 ФЗ (ред. от 03. 12. 2012); v "ОК 013 94. Общероссийский классификатор основных фондов" (утв. Постановлением Госстандарта РФ от 26. 12. 1994 N 359) (дата введения 01. 1996) (ред. от 14. 04. 1998); v. Приказ Минфина РФ от 19. 11. 2002 N 115 н (ред. от 18. 09. 2006) "Об утверждении Положения по бухгалтерскому учету "Учет расходов на научно исследовательские, опытно конструкторские и технологические работы" ПБУ 17/02" (Зарегистрировано в Минюсте РФ 11. 12. 2002 N 4022);

Нормативная база: v Приказ Минфина России от 10. 12. 2002 N 126 н (ред. от 27. 04. 2012) "Об утверждении Положения по бухгалтерскому учету "Учет финансовых вложений" ПБУ 19/02" (Зарегистрировано в Минюсте России 27. 12. 2002 N 4085); v Справочная информация: "Формы первичных учетных документов" (По учету основных средств и нематериальных активов);

Нормативная база: v Приказ Минфина России от 10. 12. 2002 N 126 н (ред. от 27. 04. 2012) "Об утверждении Положения по бухгалтерскому учету "Учет финансовых вложений" ПБУ 19/02" (Зарегистрировано в Минюсте России 27. 12. 2002 N 4085); v Справочная информация: "Формы первичных учетных документов" (По учету основных средств и нематериальных активов);

Понятие: Под нематериальными активами понимают такие активы, которые, не обладают материально-вещественной формой, тем не менее: • имеют денежную оценку; • используются в течение длительного периода (свыше одного года); • • приносят доход; обладают способностью отчуждения. Итак, нематериальные активы – это часть имущества организации, это объекты, используемые в хозяйственной деятельности в течение периода, превышающего 12 месяцев, имеют денежную оценку и приносят доходы, но не являются при этом материально-вещественными ценностями.

Понятие: Под нематериальными активами понимают такие активы, которые, не обладают материально-вещественной формой, тем не менее: • имеют денежную оценку; • используются в течение длительного периода (свыше одного года); • • приносят доход; обладают способностью отчуждения. Итак, нематериальные активы – это часть имущества организации, это объекты, используемые в хозяйственной деятельности в течение периода, превышающего 12 месяцев, имеют денежную оценку и приносят доходы, но не являются при этом материально-вещественными ценностями.

Для принятия к бухгалтерскому учету объекта в качестве нематериального актива необходимо единовременное выполнение следующих условий (п. 3 ПБУ 14/2007): vобъект способен приносить организации экономические выгоды в будущем, в частно сти, объект предназначен для использования в производстве продукции, при выполнении работ или оказании услуг, для управленческих нужд организации либо для использования в деятельности, направленной на достижение целей создания некоммерческой организа ции (в том числе предпринимательской деятельности, осуществляемой в соответствии с законодательством РФ);

Для принятия к бухгалтерскому учету объекта в качестве нематериального актива необходимо единовременное выполнение следующих условий (п. 3 ПБУ 14/2007): vобъект способен приносить организации экономические выгоды в будущем, в частно сти, объект предназначен для использования в производстве продукции, при выполнении работ или оказании услуг, для управленческих нужд организации либо для использования в деятельности, направленной на достижение целей создания некоммерческой организа ции (в том числе предпринимательской деятельности, осуществляемой в соответствии с законодательством РФ);

v организация имеет право на получение экономических выгод, которые данный объект способен приносить в будущем (в том числе организация имеет надлежаще оформленные документы, подтверждающие существование самого актива и права данной организации на результат интеллектуальной деятельности или средство индивидуализации — патенты, свидетельства, другие охранные документы, договор об отчуждении исключительного пра ва на результат интеллектуальной деятельности или на средство индивидуализации, до кументы, подтверждающие переход исключительного права без договора и т. п. ), а также имеются ограничения доступа иных лиц к таким экономическим выгодам (далее — контроль над объектом); v возможность выделения или отделения (идентификации) объекта от других активов;

v организация имеет право на получение экономических выгод, которые данный объект способен приносить в будущем (в том числе организация имеет надлежаще оформленные документы, подтверждающие существование самого актива и права данной организации на результат интеллектуальной деятельности или средство индивидуализации — патенты, свидетельства, другие охранные документы, договор об отчуждении исключительного пра ва на результат интеллектуальной деятельности или на средство индивидуализации, до кументы, подтверждающие переход исключительного права без договора и т. п. ), а также имеются ограничения доступа иных лиц к таким экономическим выгодам (далее — контроль над объектом); v возможность выделения или отделения (идентификации) объекта от других активов;

vобъект предназначен для использования в течение длительного времени, т. е. срока полезного использования, продолжительностью свыше 12 месяцев или обычного операци онного цикла, если он превышает 12 месяцев; vорганизацией не предполагается продажа объекта в течение 12 месяцев или обычно го операционного цикла, если он превышает 12 месяцев;

vобъект предназначен для использования в течение длительного времени, т. е. срока полезного использования, продолжительностью свыше 12 месяцев или обычного операци онного цикла, если он превышает 12 месяцев; vорганизацией не предполагается продажа объекта в течение 12 месяцев или обычно го операционного цикла, если он превышает 12 месяцев;

стоимость объекта может быть достоверно определена; vотсутствие у объекта материально вещественной формы.") vфактическая (первоначальная) стоимость объекта может быть достоверно определена; vотсутствие у объекта материально вещественной формы.

vфактическая (первоначальная) стоимость объекта может быть достоверно определена; vотсутствие у объекта материально вещественной формы.

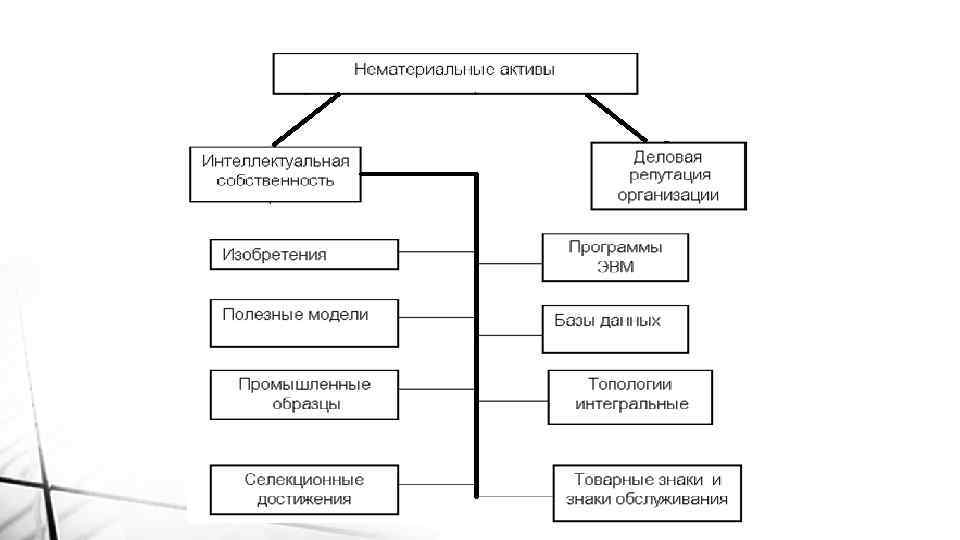

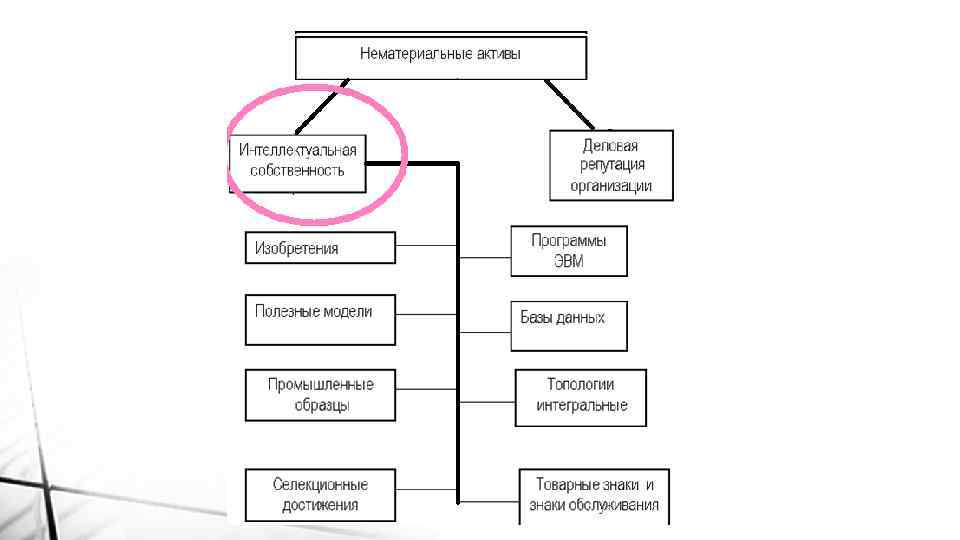

При выполнении указанных выше условий к нематериальным активам относятся (в соответствии с п. 4 ПБУ 14/2007 и п. 3 ст. 257 НК. РФ), например: п. 4 ПБУ 14/2007: п. 3 ст. 257 НК. РФ: Произведения науки, литературы и искусства - Изобретения - Промышленный образец Полезные модели - Базы данных Программы для ЭВМ Товарные знаки и знаки обслуживания Товарные знаки, знаки обслуживания, наименование места происхождения товаров и фирменное наименование - Топологии интегральных микросхем Селекционные достижения Секреты производства (ноу-хау)

При выполнении указанных выше условий к нематериальным активам относятся (в соответствии с п. 4 ПБУ 14/2007 и п. 3 ст. 257 НК. РФ), например: п. 4 ПБУ 14/2007: п. 3 ст. 257 НК. РФ: Произведения науки, литературы и искусства - Изобретения - Промышленный образец Полезные модели - Базы данных Программы для ЭВМ Товарные знаки и знаки обслуживания Товарные знаки, знаки обслуживания, наименование места происхождения товаров и фирменное наименование - Топологии интегральных микросхем Селекционные достижения Секреты производства (ноу-хау)

В составе нематериальных активов учитывается также деловая репутация, возникшая в связи с приобретением предприятия как имущественного комплекса (в целом или его части).

В составе нематериальных активов учитывается также деловая репутация, возникшая в связи с приобретением предприятия как имущественного комплекса (в целом или его части).

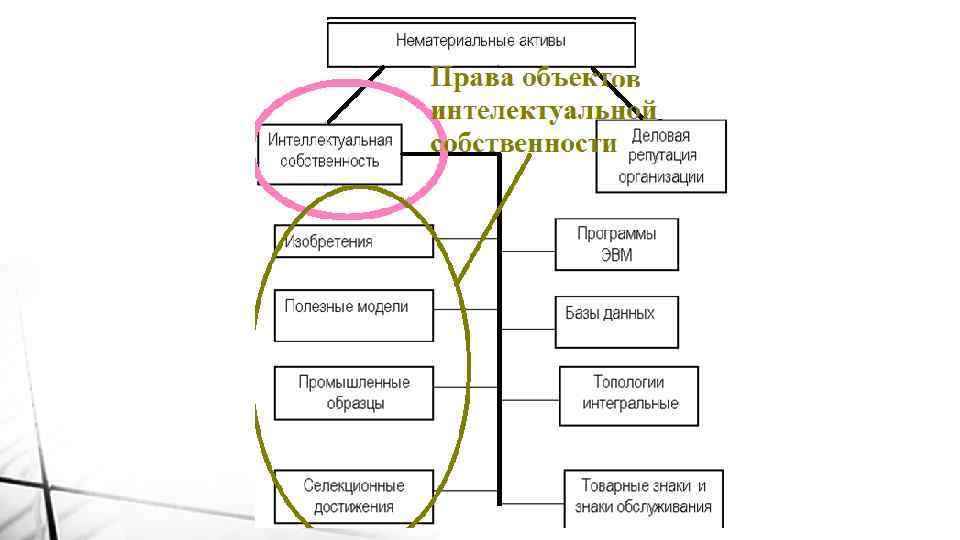

Раскрытие сущности: Интеллектуальная собственность. • Обобщенное понятие «интеллектуальной собственности » включает права, относящиеся к: • литературным, художественным и научным произведениям; • исполнительской деятельности; • изобретениям; • научным открытиям; • промышленным образцам;

Раскрытие сущности: Интеллектуальная собственность. • Обобщенное понятие «интеллектуальной собственности » включает права, относящиеся к: • литературным, художественным и научным произведениям; • исполнительской деятельности; • изобретениям; • научным открытиям; • промышленным образцам;

• товарным знакам; • знакам обслуживания; • фирменным наименованиям и коммерческим обозначениям; • к защите против недобросовестной конкуренции, а также все другие права, относящиеся к интеллектуальной деятельности в производственной, научной, литературной и художественной областях. Интеллектуальная собственность в практике предприятия может быть использована в хозяйственной деятельности предприятия в качестве «нематериальных активов» .

• товарным знакам; • знакам обслуживания; • фирменным наименованиям и коммерческим обозначениям; • к защите против недобросовестной конкуренции, а также все другие права, относящиеся к интеллектуальной деятельности в производственной, научной, литературной и художественной областях. Интеллектуальная собственность в практике предприятия может быть использована в хозяйственной деятельности предприятия в качестве «нематериальных активов» .

К объектам интеллектуальной собственности относятся такие права, как: vисключительное право патентообладателя на изобретение; vпромышленный образец; vполезная модель; vселекционные достижения; vисключительное авторское право на программы для ЭВМ, базы данных; vимущественное право автора иного правообладателя на топологии интегральных микросхем; v исключительное право владельца на товарный знак и знак обслуживания, наименование места происхождения товаров. Объектами нематериальных активов являются не сами патенты: промышленные образцы, полезные модели; товарные знаки, программы ЭВМ и др. , а права на них и на их использование.

К объектам интеллектуальной собственности относятся такие права, как: vисключительное право патентообладателя на изобретение; vпромышленный образец; vполезная модель; vселекционные достижения; vисключительное авторское право на программы для ЭВМ, базы данных; vимущественное право автора иного правообладателя на топологии интегральных микросхем; v исключительное право владельца на товарный знак и знак обслуживания, наименование места происхождения товаров. Объектами нематериальных активов являются не сами патенты: промышленные образцы, полезные модели; товарные знаки, программы ЭВМ и др. , а права на них и на их использование.

Изобретения и полезные модели Рассматриваются как техническое решение задачи, т. е это результат интеллектуальной деятельности человека, представляющий собой техническое решение, относящееся к устройствам и являющееся новым и промышленно применимым.

Изобретения и полезные модели Рассматриваются как техническое решение задачи, т. е это результат интеллектуальной деятельности человека, представляющий собой техническое решение, относящееся к устройствам и являющееся новым и промышленно применимым.

Под промышленным образцом Понимается соответствующее установленным требованиям, художественно конструкторское решение изделия, определяющее его дизайн, внешний вид. Условиями патентоспособности промышленного образца являются новизна и оригинальность.

Под промышленным образцом Понимается соответствующее установленным требованиям, художественно конструкторское решение изделия, определяющее его дизайн, внешний вид. Условиями патентоспособности промышленного образца являются новизна и оригинальность.

Селекционное достижение Являются сорта растений и породы животных, зарегистрированные в Государственном реестре охраняемых селекционных достижений, если эти результаты интеллектуальной деятельности отвечают установленным ГК требованиям к таким селекционным достижения. (подробнее можно посмотреть в ст. 1412 ГК. РФ)

Селекционное достижение Являются сорта растений и породы животных, зарегистрированные в Государственном реестре охраняемых селекционных достижений, если эти результаты интеллектуальной деятельности отвечают установленным ГК требованиям к таким селекционным достижения. (подробнее можно посмотреть в ст. 1412 ГК. РФ)

Программа для ЭВМ Это объективная форма предоставления совокупности данных и команд, предназначенных для функционирования ЭВМ и других компьютерных устройств с целью получения определенного результата. (подробнее о программе для ЭВМ можно посмотреть в ст. 1261. ГК. РФ. )

Программа для ЭВМ Это объективная форма предоставления совокупности данных и команд, предназначенных для функционирования ЭВМ и других компьютерных устройств с целью получения определенного результата. (подробнее о программе для ЭВМ можно посмотреть в ст. 1261. ГК. РФ. )

База данных Является представленная в объективной форме совокупность самостоятельных материалов (статей, расчётов, нормативных актов, судебных решений и иных подобных материалов), систематизированных таким образом, чтобы эти материалы могли быть найдены и обработаны с помощью электронной вычислительной машины (ЭВМ) (Гражданский кодекс РФ, ст. 1260).

База данных Является представленная в объективной форме совокупность самостоятельных материалов (статей, расчётов, нормативных актов, судебных решений и иных подобных материалов), систематизированных таким образом, чтобы эти материалы могли быть найдены и обработаны с помощью электронной вычислительной машины (ЭВМ) (Гражданский кодекс РФ, ст. 1260).

Топология интегральных микросхем Представляет собой зафиксированное на материальном носителе пространственно геометрическое расположение совокупности элементов интегральной микросхемы и связей между ними.

Топология интегральных микросхем Представляет собой зафиксированное на материальном носителе пространственно геометрическое расположение совокупности элементов интегральной микросхемы и связей между ними.

Товарный знак и знак обслуживания Товарный знак представляет собой элемент, способствующий отличию товаров и услуг одних юридических лиц или граждан от однородных товаров и услуг от других юридических лиц или граждан. Товарными знаками могут быть словесные, изобразительные, объемные и другие обозначения или их комбинации в любом цвете или цветовом сочетании. Товарные знаки указывают, ответственность за качество населению товаров. кто несет предлагаемых

Товарный знак и знак обслуживания Товарный знак представляет собой элемент, способствующий отличию товаров и услуг одних юридических лиц или граждан от однородных товаров и услуг от других юридических лиц или граждан. Товарными знаками могут быть словесные, изобразительные, объемные и другие обозначения или их комбинации в любом цвете или цветовом сочетании. Товарные знаки указывают, ответственность за качество населению товаров. кто несет предлагаемых

Деловая репутация Такой вид нематериальных активов, как деловая репутация нематериальное благо, которое представляет собой оценку деятельности лица (как физического, так и юридического) с точки зрения его деловых качеств. Появляется у предприятия только в том случае, если им была совершена покупка другого предприятия. Деловая репутация может определяться в виде разницы между покупной ценой приобретенного предприятия и стоимостью по бухгалтерскому балансу всех его активов и обязательств. Разница может быть либо положительной, либо отрицательной: Положительную деловую репутацию рассматривают, как отдельный инвентарный объект и амортизируют в течение 20 лет линейным способом. Отрицательную в полной сумме относят финансовый результат периода в составе прочих доходов. .

Деловая репутация Такой вид нематериальных активов, как деловая репутация нематериальное благо, которое представляет собой оценку деятельности лица (как физического, так и юридического) с точки зрения его деловых качеств. Появляется у предприятия только в том случае, если им была совершена покупка другого предприятия. Деловая репутация может определяться в виде разницы между покупной ценой приобретенного предприятия и стоимостью по бухгалтерскому балансу всех его активов и обязательств. Разница может быть либо положительной, либо отрицательной: Положительную деловую репутацию рассматривают, как отдельный инвентарный объект и амортизируют в течение 20 лет линейным способом. Отрицательную в полной сумме относят финансовый результат периода в составе прочих доходов. .

Подробный перечень объектов нематериальных активов можно найти в Общероссийском классификаторе основных фондов ОК 013 94, утвержденном постановлением Госстандарта России от 26. 12. 1994 № 359 (далее – ОКОФ), в котором используется понятие «нематериальные основные фонды» вместо понятия «нематериальные активы» .

Подробный перечень объектов нематериальных активов можно найти в Общероссийском классификаторе основных фондов ОК 013 94, утвержденном постановлением Госстандарта России от 26. 12. 1994 № 359 (далее – ОКОФ), в котором используется понятие «нематериальные основные фонды» вместо понятия «нематериальные активы» .

Отметим что: Организационные расходы (расходы, связанные с образованием юридического лица, признанные в соответствии с учредительными документами частью вклада участников (учредителей) в уставный (складочный) капитал организации) по новому ПБУ 14/07 не относятся к НМА. Так же нематериальными активами не являются: интеллектуальные и деловые качества персонала организации, их квалификация и способность к труду, поскольку они неотделимы от своих носителей и не могут быть использованы без них.

Отметим что: Организационные расходы (расходы, связанные с образованием юридического лица, признанные в соответствии с учредительными документами частью вклада участников (учредителей) в уставный (складочный) капитал организации) по новому ПБУ 14/07 не относятся к НМА. Так же нематериальными активами не являются: интеллектуальные и деловые качества персонала организации, их квалификация и способность к труду, поскольку они неотделимы от своих носителей и не могут быть использованы без них.

. Инвентарным объектом") Единицей бухгалтерского учета нематериальных активов является инвентарный объект (п. 5 ПБУ 14/2007). Инвентарным объектом нематериальных активов признается совокупность прав, возникающих из одного патента, свидетельства, договора об отчуждении исключительного права на результат интеллектуальной деятельности или на средство индивидуализации либо в ином установленном законом порядке, предназначенных для выполнения определенных самостоятельных функций. В качестве инвентарного объекта нематериальных активов также может признаваться сложный объект, включающий несколько охраняемых результатов интеллектуальной деятельности (кинофильм, иное аудиовизуальное произведение, театрально зрелищное представление, мультимедийный продукт, единая технология). (Определение инвентарного объекта приведено в соответствие с терминологией части четвертой ГК РФ. )

Единицей бухгалтерского учета нематериальных активов является инвентарный объект (п. 5 ПБУ 14/2007). Инвентарным объектом нематериальных активов признается совокупность прав, возникающих из одного патента, свидетельства, договора об отчуждении исключительного права на результат интеллектуальной деятельности или на средство индивидуализации либо в ином установленном законом порядке, предназначенных для выполнения определенных самостоятельных функций. В качестве инвентарного объекта нематериальных активов также может признаваться сложный объект, включающий несколько охраняемых результатов интеллектуальной деятельности (кинофильм, иное аудиовизуальное произведение, театрально зрелищное представление, мультимедийный продукт, единая технология). (Определение инвентарного объекта приведено в соответствие с терминологией части четвертой ГК РФ. )

Пунктом 2 ПБУ 14/2007 специально оговорено, что действие данного Положения не распространяется на некоторые виды имущества, а следовательно, это имущество не может быть отнесено к объектам нематериальных активов. К числу таких объектов относятся: v не давших положительного результата, а так же не законченных и неоформленных в установленном законодательством порядке научно исследовательских, опытно конструк торских и технологических работ (НИОКР); материальных носителей (вещей), в которых выражены результаты интеллектуальной деятельности и приравненные к ним средства индивидуализации; v vфинансовых вложений. (Полный перечень объектов нематериальных активов или, точнее, прав на результаты интеллектуальной деятельности и средства индивидуализации приведен в ст. 1225 ГК РФ. )

Пунктом 2 ПБУ 14/2007 специально оговорено, что действие данного Положения не распространяется на некоторые виды имущества, а следовательно, это имущество не может быть отнесено к объектам нематериальных активов. К числу таких объектов относятся: v не давших положительного результата, а так же не законченных и неоформленных в установленном законодательством порядке научно исследовательских, опытно конструк торских и технологических работ (НИОКР); материальных носителей (вещей), в которых выражены результаты интеллектуальной деятельности и приравненные к ним средства индивидуализации; v vфинансовых вложений. (Полный перечень объектов нематериальных активов или, точнее, прав на результаты интеллектуальной деятельности и средства индивидуализации приведен в ст. 1225 ГК РФ. )

В соответствии с п. 3 НК. РФ к нематериальным активам не относятся только: vне давшие положительного результата научно исследовательские, опытно конструкторские и технологические работы. v. Интеллектуальные и деловые качества работников организации, их квалификация и способность к труду.

В соответствии с п. 3 НК. РФ к нематериальным активам не относятся только: vне давшие положительного результата научно исследовательские, опытно конструкторские и технологические работы. v. Интеллектуальные и деловые качества работников организации, их квалификация и способность к труду.

;") Права на нематериальные активы могут возникнуть на основании: • авторских договоров; • патентов (свидетельств); • лицензионных договоров; • лицензий на право пользования; • договоров о передаче ноу хау; • договоров купли продажи.

Права на нематериальные активы могут возникнуть на основании: • авторских договоров; • патентов (свидетельств); • лицензионных договоров; • лицензий на право пользования; • договоров о передаче ноу хау; • договоров купли продажи.

На основании авторских договоров организация может получить права на произведения науки, литературы, искусства и объек ты смежных прав, на программы для ЭВМ, базы данных и др. Различаются следующие виды авторских договоров: договор заказа и договор об использовании произведения. По договору заказа автор обязуется создать произведение и передать его заказчику, а заказчик – уплатить автору вознаграж дение; По договору использования – автор передает произведе ние определенному лицу для использования определенным образом.

На основании авторских договоров организация может получить права на произведения науки, литературы, искусства и объек ты смежных прав, на программы для ЭВМ, базы данных и др. Различаются следующие виды авторских договоров: договор заказа и договор об использовании произведения. По договору заказа автор обязуется создать произведение и передать его заказчику, а заказчик – уплатить автору вознаграж дение; По договору использования – автор передает произведе ние определенному лицу для использования определенным образом.

права возникают у организаций: • создавших нематериальный актив; • в") На основании патентов (свидетельств) права возникают у организаций: • создавших нематериальный актив; • в соответствии с договором о переуступке патента (свиде тельства). Создание нематериальных активов (изобретений, полезных моделей, промышленных образцов, товарных знаков, знаков обслуживания) возможно: • силами самой организации (ее работниками); • путем привлечения сторонних организаций. При создании нематериального актива силами своих работников или сторонних организаций с ними заключаются: договор о выполнении НИОКР или договор о создании (передаче) науч но технической продукции (НТП). В данных договорах оговариваются отношения между исполнителем договора и заказчиком. Созданный нематериальный ак тив в данном случае является собственностью заказчика, кото рый егистрируется собственником в Роспатенте и на р него дол жен быть получен патент (по изобретениям, промышленным образцам, полезным моделям, селекционным достижениям) или свидетельство (на товарный знак и знак обслуживания).

На основании патентов (свидетельств) права возникают у организаций: • создавших нематериальный актив; • в соответствии с договором о переуступке патента (свиде тельства). Создание нематериальных активов (изобретений, полезных моделей, промышленных образцов, товарных знаков, знаков обслуживания) возможно: • силами самой организации (ее работниками); • путем привлечения сторонних организаций. При создании нематериального актива силами своих работников или сторонних организаций с ними заключаются: договор о выполнении НИОКР или договор о создании (передаче) науч но технической продукции (НТП). В данных договорах оговариваются отношения между исполнителем договора и заказчиком. Созданный нематериальный ак тив в данном случае является собственностью заказчика, кото рый егистрируется собственником в Роспатенте и на р него дол жен быть получен патент (по изобретениям, промышленным образцам, полезным моделям, селекционным достижениям) или свидетельство (на товарный знак и знак обслуживания).

На основании лицензионных договоров у организаций воз никают рава на п использование нематериальных объектов, создан ных и зарегистрированных другими лицами. По лицензионному договору обладатель патента или свидетельства обязан предоста вить раво другому лицу на использование нематериального ак тива п в течение определенного срока на оговоренных в договоре условиях, а приобретатель обязан уплачивать платежи по данно му договору. Лицензионные договоры должны быть зарегистри рованы по правилам, установленным Роспатентом. По лицензии на право пользования можно получить право пользования природными ресурсами (недрами, земельными уча стками, находящимися в государственной или муниципальной собственности).

На основании лицензионных договоров у организаций воз никают рава на п использование нематериальных объектов, создан ных и зарегистрированных другими лицами. По лицензионному договору обладатель патента или свидетельства обязан предоста вить раво другому лицу на использование нематериального ак тива п в течение определенного срока на оговоренных в договоре условиях, а приобретатель обязан уплачивать платежи по данно му договору. Лицензионные договоры должны быть зарегистри рованы по правилам, установленным Роспатентом. По лицензии на право пользования можно получить право пользования природными ресурсами (недрами, земельными уча стками, находящимися в государственной или муниципальной собственности).

По договору о передаче ноу хау передается не право его ис пользования, а само ноу хау. Под ноу хау понимается коммер ческая нформация, к которой и нет свободного доступа и которая имеет определенную ценность. Договор о передаче ноу хау не подлежит регистрации.

По договору о передаче ноу хау передается не право его ис пользования, а само ноу хау. Под ноу хау понимается коммер ческая нформация, к которой и нет свободного доступа и которая имеет определенную ценность. Договор о передаче ноу хау не подлежит регистрации.

По договорам купли продажи в состав нематериальных акти вов включается: • деловая репутация организации

По договорам купли продажи в состав нематериальных акти вов включается: • деловая репутация организации

Спасибо за внимание !

Спасибо за внимание !