Оценка выбытия запасов.ppt

- Количество слайдов: 23

Назовите основной нормативный документ, на который опирается учёт запасов в бухгалтерском облике.

Назовите основной нормативный документ, на который опирается учёт запасов в бухгалтерском облике.

бухгалтерского учета 9 «Запасы» , утвержденный Приказом Минфина от 20. 1999 г.") Положение (стандарт) бухгалтерского учета 9 «Запасы» , утвержденный Приказом Минфина от 20. 1999 г. № 246 (далее — П(С)БУ 9).

Положение (стандарт) бухгалтерского учета 9 «Запасы» , утвержденный Приказом Минфина от 20. 1999 г. № 246 (далее — П(С)БУ 9).

Дайте определение запасов материальные активы, используемые в течение года или операционного цикла предприятия, если он более года

Дайте определение запасов материальные активы, используемые в течение года или операционного цикла предприятия, если он более года

Запасы - это активы, которые: ü находятся на предприятии для дальнейшей продажи при условиях обычной хозяйственной деятельности; ü находятся в процессе производства с целью дальнейшей продажи продукта проихзводства; ü находятся на предприятии для потребеления во время производства продукции, исполнения работ или предоставления услуг а также для управления предприятием. Также, в стандарте ПСБУ-9 нам дается еще одно важное определение: Чистая стоимость реализации запасов - это ожидаемая цена реализации запасов в условиях обычной деятельности за вычетом ожидаемых затрат на завершение их производства и реализацию

Запасы - это активы, которые: ü находятся на предприятии для дальнейшей продажи при условиях обычной хозяйственной деятельности; ü находятся в процессе производства с целью дальнейшей продажи продукта проихзводства; ü находятся на предприятии для потребеления во время производства продукции, исполнения работ или предоставления услуг а также для управления предприятием. Также, в стандарте ПСБУ-9 нам дается еще одно важное определение: Чистая стоимость реализации запасов - это ожидаемая цена реализации запасов в условиях обычной деятельности за вычетом ожидаемых затрат на завершение их производства и реализацию

В каком случае запасы перестают быть активами Запасы перестают быть активами, если нет вероятности того, что предприятие в будущем получит от их использования экономические выгоды и их стоимость не может быть достоверно оценена. Проще говоря, если запасы невозможно продать хотя бы за копейку или извлечь какую-либо иную пользу от их использования, которую можно оценить, и в связи с этим невозможно достоверно оценить стоимость самих запасов, то это уже не актив. Но оценить, получит ли предприятие экономические выгоды от тех или иных запасов в будущем, можно только тогда, когда эти запасы будут принадлежат предприятию.

В каком случае запасы перестают быть активами Запасы перестают быть активами, если нет вероятности того, что предприятие в будущем получит от их использования экономические выгоды и их стоимость не может быть достоверно оценена. Проще говоря, если запасы невозможно продать хотя бы за копейку или извлечь какую-либо иную пользу от их использования, которую можно оценить, и в связи с этим невозможно достоверно оценить стоимость самих запасов, то это уже не актив. Но оценить, получит ли предприятие экономические выгоды от тех или иных запасов в будущем, можно только тогда, когда эти запасы будут принадлежат предприятию.

Запасы на предприятии обычно двигаются по следующим счетам:

Запасы на предприятии обычно двигаются по следующим счетам:

Итак, сначала любой объект материальных запасов должен быть оприходован на склад. Для этого предназначены счета 20, 22, 28. Счет 22 предназначен для учета МБП, а 28 - товаров на продажу. Таким образом, соответствующие записи на указанных счетах фактически означают наличие складских запасов соответствующих ТМЦ. Соответственно, в момент продажи товаров (счет 28) происходит списание затрат на их приобретение на счета 8 -го (для малых предприятий) или 9 -го класса (для остальных). МБП в момент их передачи для использования списываются либо в производство (23) либо на соответствующие счета 8 -го или 9 -го класса. Путь движения по балансу ТМЦ со счетов группы 20 х более многообразен. Они могут быть списаны в производство, на счета текущих затрат 9 х (общецеховые, административные и другие расходы) и счета 90 х (сырье мы также можем продать). В результате производственной деятельности со счета 23 у нас может быть получен брак (24), полуфабрикат (25) или готовое изделие (26). Как видно из схемы, любой объект ТМЦ в конечном итоге, завершает свое существование, списывается на один из счетов, на которых осуществляется учет затрат предприятия.

Итак, сначала любой объект материальных запасов должен быть оприходован на склад. Для этого предназначены счета 20, 22, 28. Счет 22 предназначен для учета МБП, а 28 - товаров на продажу. Таким образом, соответствующие записи на указанных счетах фактически означают наличие складских запасов соответствующих ТМЦ. Соответственно, в момент продажи товаров (счет 28) происходит списание затрат на их приобретение на счета 8 -го (для малых предприятий) или 9 -го класса (для остальных). МБП в момент их передачи для использования списываются либо в производство (23) либо на соответствующие счета 8 -го или 9 -го класса. Путь движения по балансу ТМЦ со счетов группы 20 х более многообразен. Они могут быть списаны в производство, на счета текущих затрат 9 х (общецеховые, административные и другие расходы) и счета 90 х (сырье мы также можем продать). В результате производственной деятельности со счета 23 у нас может быть получен брак (24), полуфабрикат (25) или готовое изделие (26). Как видно из схемы, любой объект ТМЦ в конечном итоге, завершает свое существование, списывается на один из счетов, на которых осуществляется учет затрат предприятия.

Оценка выбытия запасов При отпуске товара в производство, в продажу или другом выбытии оценка их осуществляется по одному из таких методов :

Оценка выбытия запасов При отпуске товара в производство, в продажу или другом выбытии оценка их осуществляется по одному из таких методов :

O Идентификационной себестоимости соответствующей единицы запасов O Средневзвешенной себестоимости O Себестоимости первых по времени поступления запасов (ФИФО) O Себестоимости последних по времени поступления запасов (ЛИФО) O Нормативных затрат O Цены продажи. Для всех единиц бухгалтерского учёта запасов , имеющих одинаковое назначение и одинаковые условия использования, применяем только один из приведённых методов.

O Идентификационной себестоимости соответствующей единицы запасов O Средневзвешенной себестоимости O Себестоимости первых по времени поступления запасов (ФИФО) O Себестоимости последних по времени поступления запасов (ЛИФО) O Нормативных затрат O Цены продажи. Для всех единиц бухгалтерского учёта запасов , имеющих одинаковое назначение и одинаковые условия использования, применяем только один из приведённых методов.

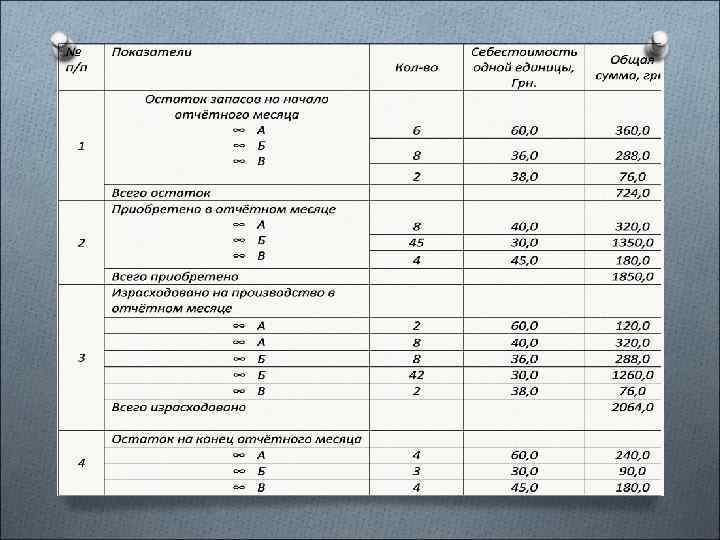

Метод идентификационной себестоимости соответствующей единицы запасов Пример. Для изготовления продукции по спецзаказу, использованы в производство запасы, не заменяющие друга : А, Б. В. Представим остаток запасов на начало месяца и движение этих запасов в виде таблицы.

Метод идентификационной себестоимости соответствующей единицы запасов Пример. Для изготовления продукции по спецзаказу, использованы в производство запасы, не заменяющие друга : А, Б. В. Представим остаток запасов на начало месяца и движение этих запасов в виде таблицы.

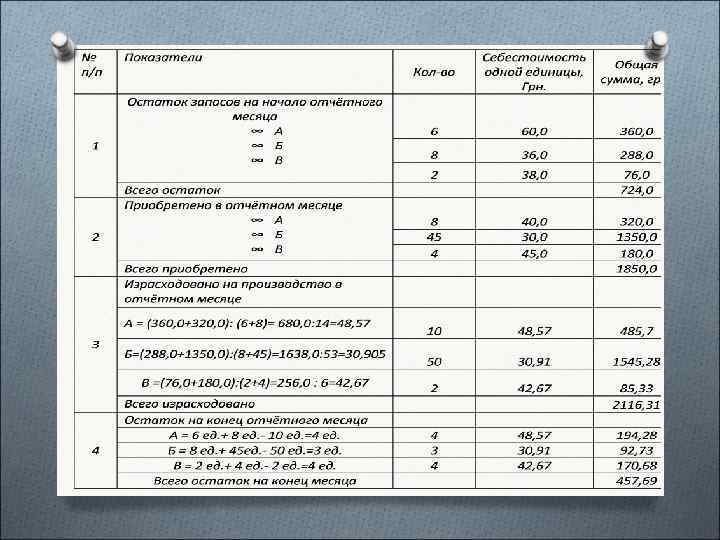

Метод средневзвешенной себестоимости. Оценка производится по каждой единице запасов путём деления суммарной стоимости остатка таких запасов на начало отчётного месяца и стоимости запасов, полученных в отчётном месяце, на суммарное количество запасов на начало отчётного месяца и полученных в течении месяца. Пример. На основании данных таблицы определим сумму израсходованных запасов с использованием метода средневзвешенной себестоимости.

Метод средневзвешенной себестоимости. Оценка производится по каждой единице запасов путём деления суммарной стоимости остатка таких запасов на начало отчётного месяца и стоимости запасов, полученных в отчётном месяце, на суммарное количество запасов на начало отчётного месяца и полученных в течении месяца. Пример. На основании данных таблицы определим сумму израсходованных запасов с использованием метода средневзвешенной себестоимости.

Метод ФИФО. Этот метод базируется на предложении, что запасы используются в той последовательности, в которой они поступают на предприятие (отражаются в бухгалтерском учёте). Это значит, что запасы, которые отпускаются в производство (продажу и другое выбытие), оцениваются по себестоимости первых по времени поступления запасов (т. е. первым пришёл, первым ушёл). При этом стоимость остатка на конец отчётного месяца определяется по стоимости последних по времени поступления запасов.

Метод ФИФО. Этот метод базируется на предложении, что запасы используются в той последовательности, в которой они поступают на предприятие (отражаются в бухгалтерском учёте). Это значит, что запасы, которые отпускаются в производство (продажу и другое выбытие), оцениваются по себестоимости первых по времени поступления запасов (т. е. первым пришёл, первым ушёл). При этом стоимость остатка на конец отчётного месяца определяется по стоимости последних по времени поступления запасов.

Пример.

Пример.

Метод ЛИФО последним пришёл – первым ушёл При этом стоимость остатка запасов на конец месяца определяется по себестоимости первых по времени поступления запасов.

Метод ЛИФО последним пришёл – первым ушёл При этом стоимость остатка запасов на конец месяца определяется по себестоимости первых по времени поступления запасов.

, которые") Метод нормативных расходов. Базируется на применении норм расходов на единицу продукции (работ, услуг), которые устанавливаются самим предприятием с учётом нормальных уровней использования запасов труда, производственных мощностей и действующих лиц. Чтобы обеспечить максимальное приближение нормативных расходов к фактическим, необходимо регулярно проверять и пересматривать нормы расходования и цены в нормативной базе. Метод применяется на предприятиях обрабатывающих отраслей промышленности (машиностроительной, шинной, мебельной, швейной, пищевой) при массовом и серийном производстве разнообразной сложной продукции с большим количеством деталей и узлов.

Метод нормативных расходов. Базируется на применении норм расходов на единицу продукции (работ, услуг), которые устанавливаются самим предприятием с учётом нормальных уровней использования запасов труда, производственных мощностей и действующих лиц. Чтобы обеспечить максимальное приближение нормативных расходов к фактическим, необходимо регулярно проверять и пересматривать нормы расходования и цены в нормативной базе. Метод применяется на предприятиях обрабатывающих отраслей промышленности (машиностроительной, шинной, мебельной, швейной, пищевой) при массовом и серийном производстве разнообразной сложной продукции с большим количеством деталей и узлов.

Нормативный метод способствует внедрению прогрессивных норм затрат , осуществлению действующего контроля за уровнем затрат производства, выявлению резервов снижения себестоимости продукции, оперативному руководству производством. При применении этого метода предприятие разрабатывает нормативную калькуляцию на изделия с использованием данных :

Нормативный метод способствует внедрению прогрессивных норм затрат , осуществлению действующего контроля за уровнем затрат производства, выявлению резервов снижения себестоимости продукции, оперативному руководству производством. При применении этого метода предприятие разрабатывает нормативную калькуляцию на изделия с использованием данных :

Конструкторских спецификаций узлов, изготовляемых предприятием , и комплектующих ведомостей на покупные детали с указанием применяемости в узлах и изделиях ∞ Технологических маршрутов изготовления деталей сборки узлов и изделий ∞ Норм расходов материалов , покупных комплектующих , полуфабрикатов, расходуемых на изготовление деталей, узлов, изделий ∞ Подетально-пооперационных расчётов трудовых расходов основных работников, занятых изготовлением деталей, узлов, изделий ∞ Номенклатуры материалов и покупных комплектующих изделий ∞ Других документов, являющихся основой для первоначального составления нормативной калькуляции ∞

Конструкторских спецификаций узлов, изготовляемых предприятием , и комплектующих ведомостей на покупные детали с указанием применяемости в узлах и изделиях ∞ Технологических маршрутов изготовления деталей сборки узлов и изделий ∞ Норм расходов материалов , покупных комплектующих , полуфабрикатов, расходуемых на изготовление деталей, узлов, изделий ∞ Подетально-пооперационных расчётов трудовых расходов основных работников, занятых изготовлением деталей, узлов, изделий ∞ Номенклатуры материалов и покупных комплектующих изделий ∞ Других документов, являющихся основой для первоначального составления нормативной калькуляции ∞

Перечисленные выше документы в случае необходимости уточняются. Перечень причин изменения норм приводится по основным направлениям техникоэкономических факторов. Перечень причин может изменяться и дополняться с учётом специфики и условий производства.

Перечисленные выше документы в случае необходимости уточняются. Перечень причин изменения норм приводится по основным направлениям техникоэкономических факторов. Перечень причин может изменяться и дополняться с учётом специфики и условий производства.

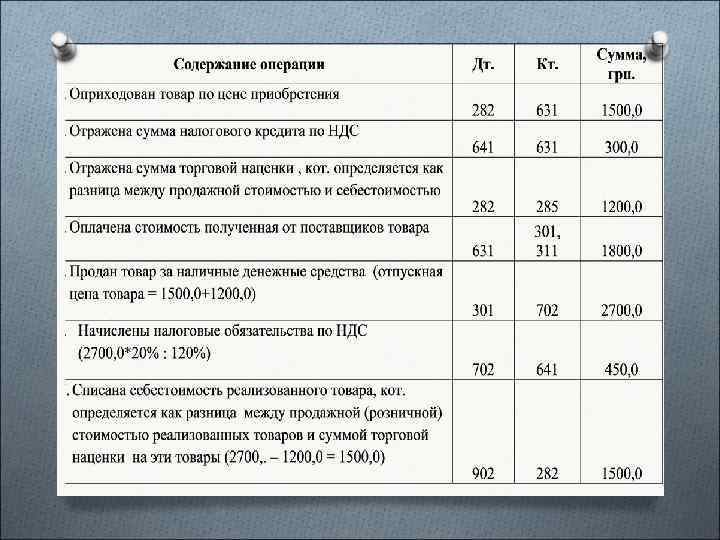

Метод оценки выбытия запасов по ценам продаж. Этот метод применяется предприятием розничной торговли при использовании ими среднего процента торговой наценки товаров при значительной и изменяющейся номенклатуре товаров с приблизительно одинаковым уровнем торговой наценки. Однако предприятие торговли может использовать по своему желанию и другие методы. ПРИМЕР. На предприятии торговли оприходован товар по первоначальной стоимости 1800, 0 грн. , в т. ч. НДС - 300, 0 грн. Реализован товар за наличные средства на сумму 2700, 0 грн. . Учёт поступления и выбытия товаров в розничной торговли методом оценки выбытия запасов по ценам продаж отражаем таким образом :

Метод оценки выбытия запасов по ценам продаж. Этот метод применяется предприятием розничной торговли при использовании ими среднего процента торговой наценки товаров при значительной и изменяющейся номенклатуре товаров с приблизительно одинаковым уровнем торговой наценки. Однако предприятие торговли может использовать по своему желанию и другие методы. ПРИМЕР. На предприятии торговли оприходован товар по первоначальной стоимости 1800, 0 грн. , в т. ч. НДС - 300, 0 грн. Реализован товар за наличные средства на сумму 2700, 0 грн. . Учёт поступления и выбытия товаров в розничной торговли методом оценки выбытия запасов по ценам продаж отражаем таким образом :

O Проанализировав указанные выше методы оценки выбытия товаров приходим к выводу, что каждый из них даёт свой результат себестоимости израсходованных запасов и соответственно различный остаток на конец месяца. O Так, при равных остатках на начало месяца и одинаковом количестве и сумме поступивших ТМЦ и одинаковом количестве выбывших ТМЦ в отчётный период при идентифицированном методе себестоимости списания составила 2064, 0 грн. ; при методе средневзвешенной себестоимости – 2116, 0 грн. ; при методе ФИФО себестоимость составила – 2144, 0 грн. O Остаток ТМЦ на конец отчётного периода соответственно равен : 510, 0 грн. ; 457, 69 грн. ; 430, 0 грн. O Каждое предприятие самостоятельно выбирает один из методов оценки выбытия товаров и раскрывает данную информацию в примечаниях к финансовой отчётности.

O Проанализировав указанные выше методы оценки выбытия товаров приходим к выводу, что каждый из них даёт свой результат себестоимости израсходованных запасов и соответственно различный остаток на конец месяца. O Так, при равных остатках на начало месяца и одинаковом количестве и сумме поступивших ТМЦ и одинаковом количестве выбывших ТМЦ в отчётный период при идентифицированном методе себестоимости списания составила 2064, 0 грн. ; при методе средневзвешенной себестоимости – 2116, 0 грн. ; при методе ФИФО себестоимость составила – 2144, 0 грн. O Остаток ТМЦ на конец отчётного периода соответственно равен : 510, 0 грн. ; 457, 69 грн. ; 430, 0 грн. O Каждое предприятие самостоятельно выбирает один из методов оценки выбытия товаров и раскрывает данную информацию в примечаниях к финансовой отчётности.