Lekciya_9_zadacha.ppt

- Количество слайдов: 51

")

НАСКРІЗНА ЗАДАЧА (процес придбання, виробництва, продажу)

Створення підприємства

25 листопада 2012 року Іванов І. В. , Симонюк С. К. та Філюк Ф. К. вирішили створити публічне акціонерне товариство, яке б виробляло соняшникову та оливкову олію та назвати його “Чумак”. Засновники відповідним чином зареєстрували дане підприємство, згідно Статуту ПАТ “Чумак” Іванов І. В. погодився внести на поточний рахунок 10 000, 00 грн. , Симонюк С. К. – приміщення під цех вартістю 250 000, 00 грн. , Філюк Ф. К. – приміщення адміністративного призначення вартістю 360 000, 00 грн.

Статутний капітал обліковується на рахунку 40 “Статуний капітал”. Проте, засновники можуть не одразу розрахуватися по своїм внескам, тому по кожному засновнику відкривається аналітичний рахунок по 46 рахунку “Неоплачений капітал” , який згідно Господарського кодексу України повинен бути закритий на рахунок 40 “Статуний капітал” протягом 1 року від моменту реєстрації підприємства.

46 "Неоплачений капітал". Призначений для відображення за дебетом суми дебіторської заборгованості засновників з внесків до статутного капіталу, а за кредитом - її погашення засновниками.

В системі бухгалтерського обліку заборгованість по внесках засновників до статутного капіталу буде виглядати наступним чином: Дебет рахунка 46 “Неоплачений капітал” 31 “Рахунки в банках” 103. 1 “Приміщення під цех” 103. 1 “Приміщення адміністративного призначення” Кредит рахунка 40 “Статуний капітал” 46. 1. “Заборгованість перед статутним капіталом Іванова І. В. ” Сума операції, грн. 620 000, 00 10 000, 00 250 000, 00 360 000, 00

46 “Неоплачений капітал” S’ -----620 000, 00 10 000, 00 250 000, 00 360 000, 00 ДО 620 000, 00 КО 620 000, 00 S’’ ------

ПРОЦЕС ПРИДБАННЯ

Стосовно ПДВ може виникати податковий кредит або податкове зобов'язання Процес придбання Податковий кредит Процес продажу Податкове зобов'язання

641 “Розрахунки за податками і платежами” ПДВ S’ По дебету накопичуємо податковий кредит По кредиту накопичуємо податкове зобов'язання ДО КО S’’ Сума ПДВ до сплати S’+КО-ДО

отримало від ПП “Соняшник”")

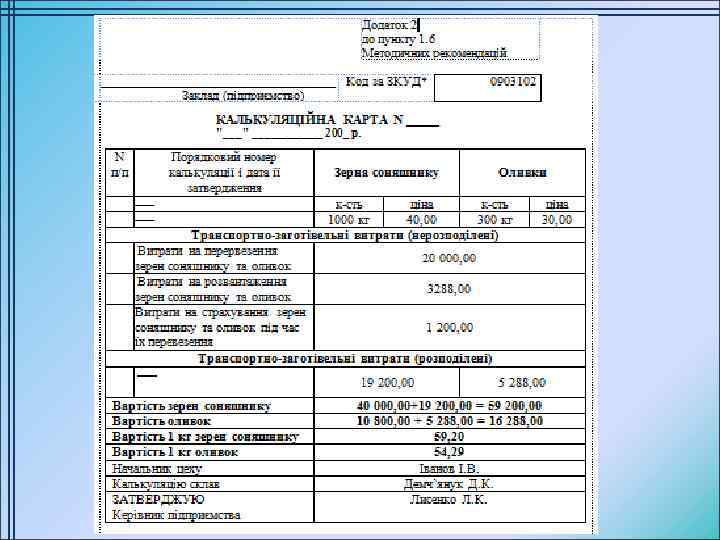

Операція 1. 01 грудня 2012 року ПАТ “Чумак” (наше підприємство) отримало від ПП “Соняшник” 1000 кг зернят соняшнику за ціною 40, 00 грн. , крім того ПДВ за 1 кг та 300 кг оливок за ціною 36, 00 грн. , крім того ПДВ, які було оприбутковано на склад № 1 (МВО – Іванов І. В. ) згідно з накладною № 13 від 01. 12. Дебет рахунка 201. 1 “Зерна соняшнику” 641 “Розрахунки за податками і платежами” (ПДВ) 201. 2 “Оливки” 64 “Розрахунки за податками і платежами” (ПДВ) Кредит рахунка 63 “Розрахунки з постачальниками та підрядниками” Сума операції, грн. 40 000, 00 8 000, 00 (40 000 * 20% / 100%) 10 800, 00 2 160, 00 (10 800 * 20% / 100%)

Після кожної операції обов'язково розносити суми з проводок по літачках, або відкривати нові літачки Д 64 “Розрахунки за податками і платежами” К Д 20 “Виробничі запаси” S’ ------- 2) 8 000, 00 4) 2 160, 00 1) 40 000, 00 3) 10 800, 00 ДО ------ КО 10 160, 00 ДО 50 800 , 00 КО ----- К

Операція 2. Підписано акт приймання-здачі наданих послуг № 24 від 2 грудня 2012 року від транспортної організації АТП-28, яка здійснювала доставку зерен соняшнику та оливок на підприємство. Загальна вартість наданих послуг склала 24 000 грн. , в тому числі ПДВ. Дебет рахунка 20/ТЗВ (транспортнозаготівельні витрати) 64 “Розрахунки за податками і платежами” Кредит рахунка 68 “Розрахунки за іншими операціями” Сума операції, грн 68 “Розрахунки за іншими операціями” 4 000, 00 (24 000 * 20% / 120%) 20 000, 00

Операція 3. Нараховано заробітну плату Іванюку І. К. та Симонюку С. К. на підставі РПВ (розрахунковоплатіжної відомості) № 32 від 2 грудня 2012 року по розвантаженню зерен соняшнику та оливок. Розмір з/п– 1200 грн. кожному. Заробітну плату виплачено готівкою з каси підприємства. Дебет рахунка 20/ТЗВ (транспортнозаготівельні витрати) Кредит рахунка 66 “Розрахунки за виплатами працівникам” 661. 1 “Розрахунки по з/п з Іванюком І. К. ” 66 “Розрахунки за виплатами працівникам” 661. 1 “Розрахунки по з/п з Симонюком С. К. ” Сума операції, грн 1 200, 00

Проведено відрахування та утримання із заробітної плати Іванюка І. К. та Симонюка С. К. на підставі РПВ (розрахунково-платіжної відомості) № 32 від 2 грудня 2012 року Дебет рахунка 20/ТЗВ (транспортнозаготівельні витрати) Кредит рахунка 65. 1 “Розрахунки за виплатами працівникам” 20/ТЗВ (транспортнозаготівельні витрати) 65. 2 “Розрахунки за виплатами працівникам” 1 200*0, 37 = 444, 00 65 “Розрахунки за страхуванням” 43, 2 (1 200, 00*0, 036) 66 “Розрахунки з оплати праці” 64 “Розрахунки за 66 “Розрахунки з оплати податками і платежами праці” (ПДФО)” Сума операції, грн 1 200*0, 37 = 444, 00 173, 52 ((1 200, 00 -43, 2)*15%)

Операція 4. Оплачено вартість послуг ПП “Альянс” на підставі акту наданих послуг № 32 від 2 грудня 2012 року за страхування придбаних запасів під час перевезення. Вартість послуг – 1200 грн. , крім того ПДВ. Оплата здійснені шляхом перерахування з поточного рахунку ПАТ “Чумак” на поточний рахунок ПП “Альянс”. Дебет рахунка Кредит рахунка Сума операції, грн 20/ТЗВ (транспортнозаготівельні витрати) 68 “Розрахунки за іншими операціями” 1 200, 00 64 “Розрахунки за податками і платежами” 68 “Розрахунки за іншими операціями” 240, 00 68 “Розрахунки за іншими операціями” 31 “Рахунки в банку” 1 440, 00

Підприємство також може давати оголошення або інформаційне повідомлення про бажання закупити певні виробничі запаси, такі витрати також будуть включатися до ТЗВ!

Операція 5. Перераховано на підставі платіжного доручення № 123 від 19. 11. 12 з поточного рахунку підприємства № 76623546 в банку “Аваль” грошові кошти в рахунок погашення заборгованості перед: – ТОВ “Альфа” – за відвантажені зерна соняшнику та оливки в сумі 15 000, 00 грн. – транспортною організацією АТ-28 – за перевезення матеріалів в сумі 24 000, 00 грн. Дебет рахунка 63 “Розрахунки з постачальниками та підрядниками” 68 “Розрахунки за іншими операціями” Кредит рахунка Сума операції, грн 31 “Рахунки в банках” 15 000, 00 31 “Рахунки в банках” 24 000, 00

")

Розподіл ТЗВ (віднесення ТЗВ до складу придбаних виробничих запасів)

ПРИКЛАД 3 Розрахунок ТЗВ. С-до поч. ТЗВ = 0 С-до поч. “ 20” =0 Дебетовий оборот ТЗВ = 24 488, 00 Дебетовий оборот “ 20” = 50 800, 00

Операція 6. На підставі розрахунку бухгалтерії № 23 від 20. 11. 2012 року розподілено ТЗВ та віднесено їх вартість до складу придбаних какао-бобів та цукру. Дебет рахунка Кредит рахунка Сума операції, грн 201. 1 “Зерна соняшнику” 20/ТЗВ (транспортнозаготівельні витрати) 19 200, 00 201. 2 “Оливки” 20/ТЗВ (транспортнозаготівельні витрати) 5 288, 00

ПРОЦЕС ВИРОБНИЦТВА

Операція 7. 21. 12 р. на підставі накладної на внутрішнє переміщення № 25 у виробничий цех № 1 (МВО – М. К. Мельник) зі складу № 1 (МВО – Іванов І. В. ) передано 500 кг зерен соняшнику та 150 кг оливок для виготовлення соняшникової та оливкової олії. Дебет рахунка 23. 1 “Виробництво соняшникової олії” 23. 2 “Виробництво оливкової олії” Кредит рахунка Сума операції, грн 201. 1 “Зерна соняшнику” 500 кг * 59, 20 = 29 600, 00 201. 2 “Оливки” 150 кг * 54, 29 = 8 143, 50

ПАТ “Чумак” 22. 11. 12 р. отримало рахунок")

Операція 8. Нарахування загальновиробничих витрат (ЗВВ) ПАТ “Чумак” 22. 11. 12 р. отримало рахунок № 432 ПАТ “Житомиробленерго” на суму 1 400, 00 грн. для оплати електроенергії. Дебет рахунка Кредит рахунка Сума операції, грн 91 “Загальновиробничі витрати” 68 “Розрахунки за іншими операціями” 1 400, 00

ПАТ “Чумак” 22. 11. 12 р. на підставі розрахунку")

Операція 9. Нарахування зносу (ЗВВ) ПАТ “Чумак” 22. 11. 12 р. на підставі розрахунку бухгалтерії № 231 від 23. 11. 2012 року нарахувало знос на приміщення (цех № 1), в якому виготовляються соняшникова та оливкова олія, в розмірі 1 200, 00. Дебет рахунка Кредит рахунка Сума операції, грн 91 “Загальновиробничі витрати” 13 “Знос (амортизація) необоротних активів” 1 200, 00

Операція 10. 25. 11. 12 р. відповідно до наряду виконаних робіт № 28 нараховано заробітну плату Сидоренку С. О. , який забезпечує технологічну лінію по виготовленню соняшникової олії та Ковальчуку К. К. , який забезпечує технологічну лінію по виготовленню оливкової олії відповідно у розмірі 2 600, 00 грн. та 2 200, 00 грн. Дебет рахунка Кредит рахунка Сума операції, грн 23. 1 “Виробництво соняшникової олії” 66 “Розрахунки з оплати праці” 2 600, 00 23. 2 “Виробництво оливкової олії” 66 “Розрахунки з оплати праці” 2 200, 00

Операція 11. Відрахування із заробітної плати 25. 11. 12 р. відповідно до розрахунково-платіжної відомості № 34 здійснено відрахування (ЄСВ – єдиний соціальний внесок нарахованої заробітної плати у )з розмірі 37% (у навчальних цілях), даний відсоток варіюється залежно від 67 класів професійного ризику підприємств від 36, 76% до 49, 7%. Дебет рахунка Кредит рахунка Сума операції, грн 23. 1 “Виробництво соняшникової олії” 65 “Розрахунки за страхуванням” 962, 00 (2 600, 00*37% / 100%) 23. 2 “Виробництво оливкової олії” 65 “Розрахунки за страхуванням” 814, 00 (2 200, 00*37% / 100%)

Операція 12. Утримання із заробітної плати 25. 11. 12 р. відповідно до розрахунково-платіжної відомості № 34 здійснено утримання із заробітної плати у розмірі 3, 6 % фондів соціального та до 15 % ПДФО(податку з доходів фізичних осіб). Дебет рахунка Кредит рахунка 66 “Розрахунки з оплати праці” 65 “Розрахунки за страхуванням” 64 “Розрахунки за 66 “Розрахунки з оплати податками і платежами праці” (ПДФО)” Сума операції, грн 93, 6 (2 600, 00*0, 036) 79, 2 (2 200, 00*0, 036) 375, 96 ((2 600, 00 -93, 6)*15%) 318, 12 ((2 200, 00 -79, 2)*0, 15)

Розподіл. ЗЗВ відповідно до нарахованої заробітної плати

Операція 13. Розподіл ЗВВ. 25. 11. 12 р. відповідно до розрахунку бухгалтерії № 232 розподілено ЗВВ за видами готової продукції. Дебет рахунка Кредит рахунка Сума операції, грн 23. 1 “Виробництво соняшникової олії” 91 “Загальновиробничі витрати” 1 409, 00 23. 2 “Виробництво оливкової олії” 91 “Загальновиробничі витрати” 1 191, 00

(дебетовий оборот рахунку 23.")

Собівартість соняшникової олії становила 34 571, 00 грн. (200 л) (дебетовий оборот рахунку 23. 1 “Виробництво соняшникової олії”) 1 л = 172, 86 грн. Собівартість оливкової олії становила 12 348, 50 грн. (100 л) (дебетовий оборот рахунку 23. 2 “Виробництво оливкової олії”) 1 л = 123, 49 грн.

Операція 14. 27. 11. 12 р. відповідно до розрахунку бухгалтерії № 233 з виробничого цеху № 1 передано МВО складу № 2 Смолюку С. К. передано готовку продукцію 200 л соняшникової та 100 л оливкової олії. Дебет рахунка 26. 1 “Соняшникова олія” 26. 2 “Оливкова олія” Кредит рахунка 23. 1 “Виробництво соняшникової олії” 23. 2 “Виробництво оливкової олії” Сума операції, грн 34 571, 00 12 348, 50

ПРОЦЕС ПРОДАЖУ

Операція 15. 01. 12 р. на підставі договору купівлі-продажу № 23 -1 відвантажено готову продукцію (100 л соняшникової олії за ціною 360, 00 грн. в т. ч. ПДВ та 50 л оливкової олії за ціною 240, 00 грн. в т. ч. ПДВ) Дебет рахунка 361. 1 “ТОВ “Люцина” 701 “Доходи від реалізації готової продукції” Кредит рахунка 701 “Доходи від реалізації готової продукції” 641 “Розрахунки за податками та платежами” Сума операції, грн 36 000, 00 12 000, 00

Операція 16. 01. 12 р. відповідно до розрахунку бухгалтерії № 234 Відображено собівартість реалізованої готової продукції. Дебет рахунка 901. 1 “Собівартість реалізованої соняшникової олії” 901. 2 “Собівартість реалізованої оливкової олії” Кредит рахунка Сума операції, грн 26. 1 “Соняшникова олія” 17 285, 50 26. 2 “Оливкова олія” 6 174, 25

Операція 17. 02. 12 р. відповідно до розрахунку бухгалтерії № 234 Нараховано амортизацію на приміщення складу, де зберігається соняшникова та оливкова олія. Дебет рахунка Кредит рахунка Сума операції, грн 93 “Витрати на збут” 13 “Знос (амортизація) необоротних активів” 500, 00 Операція 18. 02. 12 р. відповідно до розрахунково-платіжної відомості № 34 нараховано заробітну плату водію Семененко С. К. , який здійснює перевезення готової продукції покупцям. Дебет рахунка Кредит рахунка Сума операції, грн 93 “Витрати на збут” 66 “Розрахунки з оплати праці” 1 600, 00

Проведено відрахування та утримання із заробітної плати Семененко. С. К. на підставі РПВ (розрахунковоплатіжної відомості) № 34 від 2 грудня 2012 року Дебет рахунка 93 “Витрати на збут” 66 “Розрахунки з оплати праці” Кредит рахунка 65. 1 “Розрахунки за виплатами працівникам” Сума операції, грн 65 “Розрахунки за страхуванням” 57, 6 (1 600, 00*0, 036) 64 “Розрахунки за 66 “Розрахунки з оплати податками і платежами праці” (ПДФО)” 1 600*0, 37 = 592, 00 231, 36 ((1 600, 00 -57, 6)*15%)

Визначення фінансового результату

Фінансовий результат діяльності будь-якого підприємства визначається наступним чином: Доходи– Витрати = = Прибуток / Збиток

79 “Фінансові результати” По дебету відображаємо усі витрати (8 -й та 9 -й клас рахунків) ДО По кредиту відображаємо усі доходи (7 -й клас рахунків) КО

Фінансовий результат – прибуток або збиток – слід відображати на рахунку 44 “Нерозподілені прибутки” (непокриті збитки) , який має субрахунки: 441 “Прибуток нерозподілений” 442 “Непоркиті збитки” 443 “Прибуток, використаний у звітному періоді”

Після того, як ми визначили фінансовим результатом ЗБИТОК, необхідно здійснити наступну кореспонденцію рахунків: Д 442 “Непоркиті збитки” К 79 “Фінансові результати”

Після того, як ми визначили фінансовим результатом ПРИБУТОК , необхідно здійснити наступну кореспонденцію рахунків: Д 79 “Фінансові результати” К 441 “Нерозподілений прибуток” а також нарахувати податок на прибуток Д 98 “Податок на прибуток” К 64 “Розрахунки за податками і платежами”

Слід зауважити, що при нарахуванні податку на прибуток Д 98 “Податок на прибуток” К 64 “Розрахунки за податками і платежами” суму по 98 рахунку ми переносимо н 79 рахунок, так як це наші витрати, що в свою чергу зменшує визначени прибуток!

Операція 19. 01. 12 р. відповідно до розрахунку бухгалтерії № 235 Списано собівартість реалізованої олії на фінансовий результат. Дебет рахунка 79 “Фінансові результати” Кредит рахунка 901. 1 “Собівартість реалізованої соняшникової олії” 901. 2 “Собівартість реалізованої оливкової олії” Сума операції, грн 17 285, 50 6 174, 25

Операція 20. 01. 12 р. відповідно до розрахунку бухгалтерії № 235 списано нарахований дохід від реалізації олії на фінансовий результат. Дебет рахунка 701 “Доходи від реалізації готової продукції” Кредит рахунка Сума операції, грн 79 “Фінансові результати” 30 000, 00 79 “Фінансові результати” 10 000, 00

2 192, 00 20) 17 285, 50 20) 6 174,")

79 “Фінансові результати” 18) 2 192, 00 20) 17 285, 50 20) 6 174, 25 21) 3 013, 13 21) 11 335, 12 ДО 40000, 00 19) 30 000, 00 19) 10 000, 00 КО 40000, 00 Прибуток = (30 000, 00+10 000, 00) – – (17 285, 50+6 174, 25) = 14 348, 25 грн.

Операція 21. 01. 12 р. відповідно до розрахунку бухгалтерії № 236 Розраховано фінансовий результат прибуток та, відповідно, суму податку на прибуток. Дебет рахунка Кредит рахунка Сума операції, грн 98 “Податок на прибуток” 64 “Розрахунки за податками і платежами” 3 013, 13 Дебет рахунка Кредит рахунка Сума операції, грн 79 “Фінансові результати” 441 “Прибуток нерозподілений” 14 348, 25– 3 013, 13= = 11 335, 12

ПОЧАТКОВИЙ БАЛАНС КІНЦЕВИЙ БАЛАНС

Перелік документів, які обов'язково потрібно включити в папку: ПКО, ВКО, платіжне доручення, накладна, податкова накладна, накладна на внутрішнє переміщення або акт приймання-передачі матеріальних цінності, розрахунки бухгалтерії, розрахунково-платіжна відомість, табель обліку робочого часу, довіреність, рахунок або рахунок-фактура, акт виконаних робіт Обов'язково скласти 1 договір купівліпродажу!!!

Lekciya_9_zadacha.ppt