30daec2de8c06b86044df44268415820.ppt

- Количество слайдов: 25

Налоговые Информационные Системы Макаров

Налогоплательщики Бюд жет Нало говы е орга ны Налоговое обязательство Налоговые агенты Налоговое поле предприятия

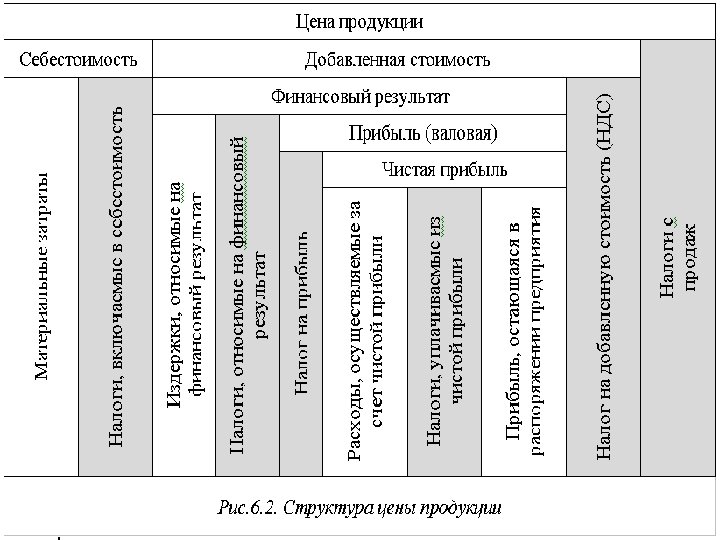

Структурная схема налогового обязательства

Информационные технологии налогового аудита Методика расчета налогового бремени Для расчета относительного уровня налогообложения определяется показатель налогового бремени (NB): где: V – валовая выручка , N – валовые налоговые отчисления Расчет валовых налоговых отчислений производится на основе следующих данных: V – валовая выручка S – средняя заработная плата T – численность сотрудников M 0 – коэффициент материалоемкости (М 0 = 0 ÷ 1) F 0 – коэффициент фондоемкости (F 0 = 0 ÷ 1) Т 0 – коэффициент трудоемкости (Т 0 = 0 ÷ 1) Коэффициенты материалоемкости, фондоемкости и трудоемкости определяют долю материалов (включая закупаемые товары в торговле), амортизации и заработной платы в общих материальных затратах. Сумма этих коэффициентов равна 1. М 0 + F 0 + Т 0 = 1 Расчет осуществляется следующим образом: 1. Определяется выручки без налога с продаж , где: ХНс. П – ставка налога с продаж 2. Определяется сумма налога с продаж NНс. П = V 1 × ХНс. П 3. Определяется выручка без НДС 4. Определяется НДС, начисляемый при реализации NНДС-реал = V 2 × XНДС 5. Определяется себестоимость

NНДС-выч = С × М")

6. Определяется НДС, подлежащий вычету (с материальной части себестоимости) NНДС-выч = С × М 0 × XНДС 7. Определяется НДС, подлежащий уплате в бюджет NНДС = NНДС-реал – NНДС-выч 8. Определяется Налог на пользователей автодорог NНПАД = V 2 × XНПАД 9. Определяется Единый социальный налог NЕСН = S × Т × XЕСН 10. Определяются затраты Z = С + Хнпад + NЕСН 11. Определяется прибыль Р = V 2 – Z 12. Определяется налог на прибыль NНП = Р × XНП 13. Определяются валовые налоговые отчисления N = NНс. П + NНДС + NНПАД + NЕСН + NНП 14. Определяется налоговое бремя 15. Определяется уровень рентабельности

Схема классификации способов снижения налоговых выплат Способы снижения налогов Законные Незаконные - налоговая оптимизация; - налоговое планирование - прямая неуплата налога; - сокрытие объекта обложения; - проведение фиктивных хозяйственных операций Методы налогового планирования Аналитические Численные - ситуационный; - замена отношений; - разделение отношений; - отсрочка налогового платежа; - сокращение объекта обложения - метод микробалансов; - метод графо-аналитических зависимостей; - матрично-балансовый метод; - статистический метод; - комбинированный метод

= Y(t-1)+A(t), где: Y(t) –")

Бухгалтерский баланс предприятия с помощью матричного уравнения вида: Y(t) = Y(t-1)+A(t), где: Y(t) – матрица хозяйственных средств и их источников на текущий момент времени (t); Y(t-1) – матрица хозяйственных средств и их источников на предыдущий момент времени (t-1); A(t) – матрица коэффициентов хозяйственных операций текущего момента (t). оборотно-сальдовой ведомости, который может быть получен путем умножения уравнения на единичный вектор: Y(t)x. I = Y(t-1)x. I + A(t)x. I где I – единичный вектор.

Структурная схема комбинированного численного балансового метода налогового планирования

, Для каждого налога устанавливаются параметры – налогооблагаемая база, формула налога, источник налога. Формула налога формируется из показателей бухгалтерского учета. Система автоматизированного принятия налоговых решений требует приведения реальной хозяйственной системы к замкнутому виду. Целью деятельности любого предприятия является получение максимального экономического эффекта от хозяйственной деятельности. Абстрагируясь от рискового аспекта бизнеса, главным показателем экономического эффекта служит величина чистой прибыли (PV): , (1) где: V – величина выручки от реализации продукции (товаров, работ, услуг); С – себестоимость реализованной продукции без учета налогов (нерегулируемые издержки); N – сумма валовых налоговых отчислений с данного объема реализации продукции. Очевидно, что в рамках одной фиксированной хозяйственной операции предприятие не может влиять на величину выручки или на себестоимость. Отсюда следует, что обеспечить максимизацию чистой прибыли (PV) можно лишь уменьшив сумму валовых налоговых отчислений (N). Другими словами, минимум налоговых отчислений соответствует максимуму чистой прибыли: (2)

, Значение валовых налоговых отчислений является абсолютным показателем налогообложения хозяйственной операции. Для расчета относительного уровня налогообложения определяется показатель налогового бремени (NB): (3) Исходя из отношений (2) и (3), следует, что чем меньше будет показатель налогового бремени (NB), тем больше будет чистая прибыль (PV), а следовательно, выше будет и эффективность деятельности предприятия. Целью построения автоматизированной системы принятия налоговых решений является нахождение такого варианта хозяйственной деятельности предприятия, который характеризуется минимальным налоговым бременем (NB→min). Представим сумму валовых налоговых отчислений в виде (4): , (4) где: N – сумма валовых налоговых отчислений; Bi – величина налоговой базы i-го налога; LBi – величина льготы по налоговой базе i-го налога; Si – ставка i-го налога; LSi – льгота по ставке i-го налога; LNi – льгота по сумме i-го налога.

постоянны на конкретном временном интервале, минимизация")

, Принимая во внимание, что ставки налогов (S) постоянны на конкретном временном интервале, минимизация налогового бремени должна быть обеспечена посредством воздействия на показатели B, LS, LN. В большинстве случаев минимизацию налогового бремени осуществляют, уменьшая законными средствами показатель налоговой базы (B). Рассмотрим именно такой способ минимизации налогового бремени. Исходя из вышеизложенного, можно утверждать, что чистая прибыль (PV) максимизируется, если минимизируются налоговые базы (B). Т. е. правомерно высказывание вида (5): (5) Вместе с тем справедливо и обратное утверждение, что при максимальной чистой прибыли предприятие имеет минимальное налоговое бремя. Любая налоговая база (B) ( «выручка от реализации» , «стоимость имущества» и др. ) формируется посредством осуществления предприятием хозяйственных операций. Каждая хозяйственная операция моделируется при помощи трехмерной матрицы А вида (6): , (6) где: J = K – общее количество балансовых счетов; L – общее число бухгалтерских проводок, описывающих хозяйственную операцию;

, Элемент матрицы А представляет собой сумму l-й проводки в дебет jбалансового счета с кредита k-балансового счета и определяется функцией вида (7) от n параметров хозяйственной операции: или , (7) где: xi – i-ый параметр хозяйственной операции (объем реализации, себестоимость, заработная плата, ставки налогов, и т. д. ); – набор (вектор) параметров хозяйственной операции; Вид функциональной зависимости f для вычисления значений уникален для конкретного набора j, k, . В качестве примера можно привести следующую зависимость для начисления налога на добавленную стоимость при операции розничной продажи товара: , (8) где: a 90, 68. 1 – сумма 1 -й проводки с кредита счета 68 в дебет счета 90 х1 – валовая выручка; х2 – ставка налога с продаж; х3 – ставка НДС; ; . Определив таким образом функциональные зависимости для всех совершаемых на предприятии хозяйственных операций (в том числе и для операций по начислению налогов) можно получить практическую базу для принятия адекватных и оптимальных налоговых решений.

Метод микробалансов Теоретические основы микробалансового метода , Получить требуемый положительный финансовый результат деятельности предприятия в настоящее время можно, когда есть возможность вести целенаправленные поисковые работы по выявлению узких мест и наиболее эффективных мер воздействия на промежуточные и конечные результаты экономической деятельности предприятия. Одним из методов, позволяющих выявить узкие места в деятельности предприятия является метод микробалансов. Исследования с помощью микробалансов основывается на выделении из всей совокупности хозяйственных операций одного какого-то определяющего блока и на рассмотрении его как самостоятельного журнала хозяйственных операций с оформлением нескольких вариантов проводок и с составлением нескольких вариантов микробалансов. Их анализ позволяет выбрать наиболее экономичный. Если в блок хозяйственных операций включаются все необходимые налоговые платежи, то микробалансы позволяют определять вариант с минимальным уровнем этих платежей. Замкнутые микробалансы (или микробалансы замкнутых хозяйственных систем) рассчитываются на основе блоков бухгалтерских проводок, описывающих, главным образом, содержание и экономический смысл хозяйственной ситуации. При этом блок бухгалтерских проводок дорабатывается по экономическому смыслу до такой системы хозяйственных операций, которая носит замкнутый характер. У этой системы есть четкий вход в виде поступления выручки и четкий выход в остатка денег на расчетном счете после завершения данного варианта ситуации и осуществления необходимых расходов по реализации данной ситуации. Замкнутые микробалансы дают возможность получать качественную и количественную сравнимость любых (в том числе весьма разноплановых) вариантов. В общем виде модель микробаланса замкнутой экономической системы (ЗЭС) записывается следующим образом (1):

, где: – микробаланс хоз. операции с параметрами ; I – общее число микробалансовых счетов; pi – коэффициент пересчета i-го микробалансового счета (pi={1; -1}); Qi – коэффициент ликвидности i-го микробалансового счета; – сальдо i-го микробалансового счета; – набор (вектор) n параметров хозяйственной операции. Сальдо микробалансовых счетов вычисляется по формуле (2): , (2) где: J – общее число балансовых счетов; pij – коэффициент пересчета j-го балансового счета в i-й микробалансовый счет, причем pj={-1; 0; 1}; – сальдо j-го балансового счета Сальдо балансовых счетов вычисляется по формуле (3): , (3)

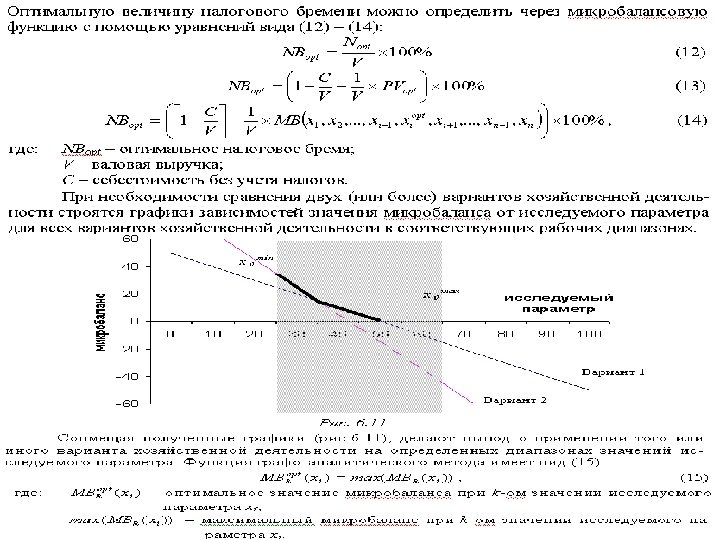

где: K – общее число балансовых счетов; – сводная проводка в дебет j-балансового счета с кредита k-балансового счета; – сводная проводка в дебет k-балансового счета с кредита j-балансового счета. Сводные проводки рассчитываются по формуле (4): , (4) где L – общее число проводок в журнале операций, описывающих данную хоз. операцию; – сумма l-й проводки в дебет j-балансового счета с кредита k-балансового счета. Исходя из формул (1) – (4) получаем новый вид формулы микробаланса (5): (5) Так как результат микробаланса ЗЭС в отражает величину чистой прибыли (PV), то получаем целевую функцию микробалансового метода (6): (6) При этом микробаланс ЗЭС имеет максимум при минимизации налоговых отчислений. При необходимости сравнения двух (или более) вариантов хозяйственной деятельности микробалансы рассчитываются для всех вариантов хозяйственной деятельности. Сравнивая полученные значения и выбирая максимальное из них, делают вывод о применении того или иного варианта хозяйственной деятельности.

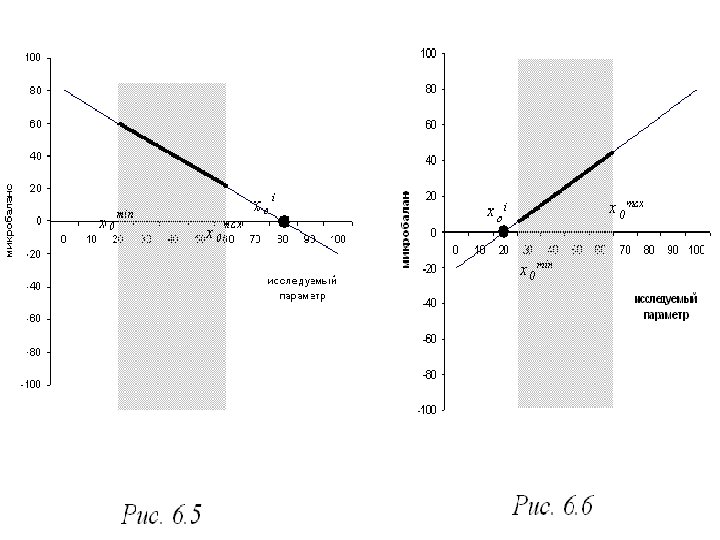

Графо-аналитический метод Теоретические основы графо-аналитического метода Метод графо-аналитических зависимостей применяется совместно с микробалансовым методом налогового планирования и позволяет определить влияние любого параметра хозяйственной операции на результат микробаланса, а следовательно, и на чистую прибыль от данной операции. При этом исследуемым параметром хозяйственной операции может быть как хозяйственный показатель (например, фонд заработной платы, остатки товарных запасов, доля расходов на рекламу, торговая наценка и т. д. ), так и налоговый показатель (например, ставка налога на имущество, срок уплаты налога на добавленную стоимость и т. д. ). Оценив влияние исследуемого показателя на результат микробаланса данной хозяйственной операции можно выбрать его оптимальные, а также допустимые значения. Укрупненно метод графо-аналитических зависимостей выглядит следующим образом. Для исследования выбирается какой-либо показатель. Затем рассчитываются микробалансы при каждом из значений этого показателя и строится графическая зависимость результата микробаланса (чистая прибыль) от изменения исследуемого показателя. Если задачей исследования ставится не количественное, а качественное сравнение нескольких разноплановых вариантов хозяйственной деятельности, то графо-аналитическая зависимость строится для каждого варианта. Далее все графики зависимостей значений микробалансов (для всех вариантов) переносятся на единый график. На полученном графике можно определить области значений исследуемого показателя, при которых выгоднее применять тот или иной вариант. Для изучения влияния i-го параметра хозяйственной операции на результат микробаланса (который, в свою очередь, дает оценку налогового бремени, а следовательно, и чистой прибыли) вычисляются значения микробалансов на всем диапазоне значений исследуемого параметра, при соблюдении условия постоянства значений остальных параметров хозяйственной операции. , (1)

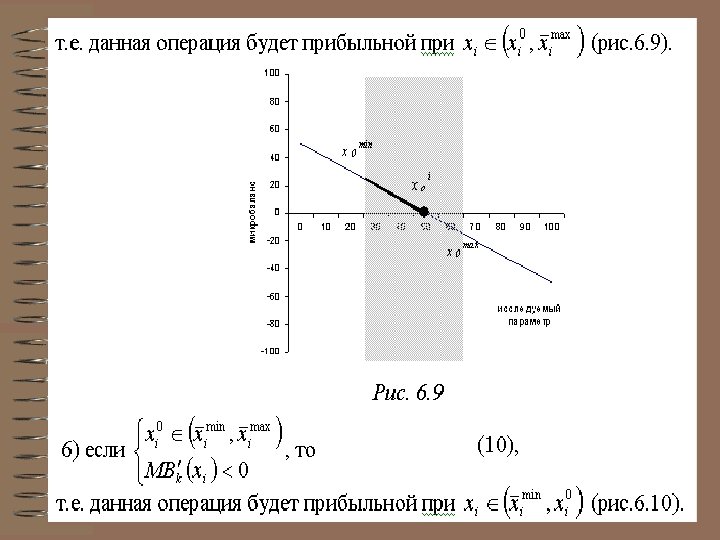

где: – k-е значение i-го параметра хозяйственной операции; – значение микробаланса при k-ом значении исследуемого параметра xi, при выполнении условий (2) и (3): (2) (3) где: – минимальное среднестатистическое значение исследуемого параметра xi; – максимальное среднестатистическое значение исследуемого параметра xi. Минимальное и максимальное среднестатистические значения исследуемого параметра хозяйственной деятельности берутся из статистических сборников. Однако не все возможные значения исследуемого параметра xi являются допустимыми. Могут существовать значения xi, которые дают отрицательный микробаланс (т. е. приводят к убытку). Поэтому необходимо определить точку безубыточности хозяйственной операции, когда PV=0. Для этого нужно решить уравнение вида (4): Корни уравнения (4) являются точками безубыточности хозяйственной операции. На практике в подавляющем большинстве случаев функция МВ(xi) имеет линейный характер. Соответственно, уравнение (4) имеет единственный корень. Если найти производную функции МВ(xi), то с учетом ограничения (3) можно сделать следующие выводы: если , то , (5) если , то , (6) т. е. данная хозяйственная операция будет прибыльной на всем допустимом диапазоне исследуемого параметра (рис. 6. 5, 6. 6).

если , то , (8) т. е. данная хозяйственная")

если , то , (7) если , то , (8) т. е. данная хозяйственная операция будет убыточной на всем допустимом диапазоне исследуемого параметра (рис. 6. 7, 6. 8).

30daec2de8c06b86044df44268415820.ppt