НАЛОГОВОЕ ПЛАНИРОВАНИЕ ИНЭП.ppt

- Количество слайдов: 63

НАЛОГОВОЕ ПЛАНИРОВАНИЕ Лектор: Шадрина Маргарита Александровна к. э. н. , доцент Зав. кафедрой налогообложения и финансового права РГАУ-МСХА имени К. А. Тимирязева

НАЛОГОВОЕ ПЛАНИРОВАНИЕ Лектор: Шадрина Маргарита Александровна к. э. н. , доцент Зав. кафедрой налогообложения и финансового права РГАУ-МСХА имени К. А. Тимирязева

НАЛОГОВАЯ НАГРУЗКА Налоговая нагрузка - обобщенная количественная и качественная характеристика влияния обязательных платежей в бюджетную систему Российской Федерации на финансовое положение предприятийналогоплательщиков Налоговая нагрузка - относительный показатель, который соотносит налоговые суммы с определенным финансовым показателем.

НАЛОГОВАЯ НАГРУЗКА Налоговая нагрузка - обобщенная количественная и качественная характеристика влияния обязательных платежей в бюджетную систему Российской Федерации на финансовое положение предприятийналогоплательщиков Налоговая нагрузка - относительный показатель, который соотносит налоговые суммы с определенным финансовым показателем.

Что такое налоговое планирование? Налоговый кодекс РФ не содержит понятия «налоговое планирование» , не закрепляет права налогоплательщика на налоговое планирование. В то же время существует широкая дискуссия на предмет правовой природы, целей, структуры налогового планирования.

Что такое налоговое планирование? Налоговый кодекс РФ не содержит понятия «налоговое планирование» , не закрепляет права налогоплательщика на налоговое планирование. В то же время существует широкая дискуссия на предмет правовой природы, целей, структуры налогового планирования.

ЦЕЛЬ НАЛОГОВОГО ПЛАНИРОВАНИЯ Целью налогового планирования является уплата налогоплательщиком минимально возможной суммы налогов при абсолютном соблюдении закона. Налоговую оптимизацию мы рассматриваем как основную цель налогового планирования, которая достигаемся посредством специальных методов и способов.

ЦЕЛЬ НАЛОГОВОГО ПЛАНИРОВАНИЯ Целью налогового планирования является уплата налогоплательщиком минимально возможной суммы налогов при абсолютном соблюдении закона. Налоговую оптимизацию мы рассматриваем как основную цель налогового планирования, которая достигаемся посредством специальных методов и способов.

Налоговое планирование основывается на ЗАКОННОМ стремлении собственника защитить свое имущество. Согласно ст. 35 Конституции РФ каждый вправе иметь имущество в собственности, владеть, пользоваться и распоряжаться им как единолично, так и совместно с другими лицами. В соответствии с п. 2 ст. 209 Гражданского кодекса РФ собственник вправе по своему усмотрению совершать в отношении принадлежащего ему имущества любые действия, не противоречащие закону и иным правовым актам и не нарушающие права и охраняемые законом интересы других лиц.

Налоговое планирование основывается на ЗАКОННОМ стремлении собственника защитить свое имущество. Согласно ст. 35 Конституции РФ каждый вправе иметь имущество в собственности, владеть, пользоваться и распоряжаться им как единолично, так и совместно с другими лицами. В соответствии с п. 2 ст. 209 Гражданского кодекса РФ собственник вправе по своему усмотрению совершать в отношении принадлежащего ему имущества любые действия, не противоречащие закону и иным правовым актам и не нарушающие права и охраняемые законом интересы других лиц.

Налоговое планирование является законным интересом налогоплательщика.

Налоговое планирование является законным интересом налогоплательщика.

Законный интерес налогоплательщика в отличие от субъективного права не подразумевает определенного поведения от налоговых органов (других государственных органов) и не обеспечен их конкретной юридической обязанностью. Наряду с законным интересом налогоплательщик обладает субъективным правом. Субъективное право налогоплательщика - юридическое дозволение, обеспеченное обязанностью налогового органа. В содержании субъективного права как минимум выделяют два правомочия: на собственные активные действия - право на участие в мероприятиях досудебного порядка разрешения налоговых споров или право требовать от налоговых органов определенного поведения. Например, требовать своевременного возмещения НДС или право участвовать в процедурах досудебного урегулирования налоговых споров.

Законный интерес налогоплательщика в отличие от субъективного права не подразумевает определенного поведения от налоговых органов (других государственных органов) и не обеспечен их конкретной юридической обязанностью. Наряду с законным интересом налогоплательщик обладает субъективным правом. Субъективное право налогоплательщика - юридическое дозволение, обеспеченное обязанностью налогового органа. В содержании субъективного права как минимум выделяют два правомочия: на собственные активные действия - право на участие в мероприятиях досудебного порядка разрешения налоговых споров или право требовать от налоговых органов определенного поведения. Например, требовать своевременного возмещения НДС или право участвовать в процедурах досудебного урегулирования налоговых споров.

– в наиболее общем случае: выбор наилучшего") Оптимизация (от лат. Optimum – наилучшее) – в наиболее общем случае: выбор наилучшего (оптимального) варианта из множества возможных.

Оптимизация (от лат. Optimum – наилучшее) – в наиболее общем случае: выбор наилучшего (оптимального) варианта из множества возможных.

Критерием оптимальности в налоговых отношениях является такое состояние системы налогообложения хозяйствующего субъекта, при котором совокупные налоговые платежи и налоговые риски стремятся к минимуму в рамках действующего законодательства. ВНИМАНИЕ! Налоговые риски и минимизация налоговых платежей, как правило, «антиколлиниарны» , т. е. чем ниже риски, тем выше платежи и наоборот – снижение платежей связано с повышением налоговых рисков.

Критерием оптимальности в налоговых отношениях является такое состояние системы налогообложения хозяйствующего субъекта, при котором совокупные налоговые платежи и налоговые риски стремятся к минимуму в рамках действующего законодательства. ВНИМАНИЕ! Налоговые риски и минимизация налоговых платежей, как правило, «антиколлиниарны» , т. е. чем ниже риски, тем выше платежи и наоборот – снижение платежей связано с повышением налоговых рисков.

доначисления ему налогов (сборов),") Налоговый риск с точки зрения налогоплательщика - вероятность (угроза) доначисления ему налогов (сборов), пеней и штрафов в ходе мероприятий налогового контроля, которая может обернуться для хозяйствующего субъекта действительным возрастанием налогового бремени или дополнительными расходами (упущенной выгодой).

Налоговый риск с точки зрения налогоплательщика - вероятность (угроза) доначисления ему налогов (сборов), пеней и штрафов в ходе мероприятий налогового контроля, которая может обернуться для хозяйствующего субъекта действительным возрастанием налогового бремени или дополнительными расходами (упущенной выгодой).

Принципы налогового планирования Экономические принципы Юридические принципы Организационные принципы

Принципы налогового планирования Экономические принципы Юридические принципы Организационные принципы

Экономические принципы 1. Принцип допустимости налоговой экономии. Данный принцип предполагает, что действия налогоплательщика, имеющие своим результатом получение налоговой выгоды, экономически оправданы, а сведения, содержащиеся в налоговой декларации и бухгалтерской отчетности, - достоверны. 2. Принцип нейтралитета. Оптимизацию налоговых платежей необходимо производить за счет своих налоговых платежей, а не за счет увеличения отчисления независимых контрагентов. 3. Принцип экономичности. Стоимость внедряемой системы налогового планирования не должна превышать сумму экономии налогов. Данный принцип реализуется в компании посредством составления бюджета расходов на организацию системы планирования и на отдельные мероприятия. В последствие данные расходы должны быть сопоставлены с суммой экономии, которую получает налогоплательщик за счет реализации мероприятий налогового планирования или оптимизации.

Экономические принципы 1. Принцип допустимости налоговой экономии. Данный принцип предполагает, что действия налогоплательщика, имеющие своим результатом получение налоговой выгоды, экономически оправданы, а сведения, содержащиеся в налоговой декларации и бухгалтерской отчетности, - достоверны. 2. Принцип нейтралитета. Оптимизацию налоговых платежей необходимо производить за счет своих налоговых платежей, а не за счет увеличения отчисления независимых контрагентов. 3. Принцип экономичности. Стоимость внедряемой системы налогового планирования не должна превышать сумму экономии налогов. Данный принцип реализуется в компании посредством составления бюджета расходов на организацию системы планирования и на отдельные мероприятия. В последствие данные расходы должны быть сопоставлены с суммой экономии, которую получает налогоплательщик за счет реализации мероприятий налогового планирования или оптимизации.

Юридические принципы налогового планирования 1. Принцип деловой цели сделки. Действия налогоплательщика должны предусматривать конкретную хозяйственную цель, быть обусловлены разумными соображениями, такими как рационализация предпринимательской деятельности, приближение производства к рынку сырья или рабочей силы и т. п. Если форма сделки не соответствует отношениям, которые фактически реализуются между сторонами по сделке, возникают налоговые последствия, соответствующие существу сделки или реально возникшим отношениям. В соответствии со ст. 45 НК РФ налоговые органы имеют право иной юридической квалификации сделки, характера деятельности, статуса налогоплательщика. 2. Одновременно с этими в налоговых отношениях реализуется принцип признания юридической формы деятельности налогоплательщика и невмешательства налогового органа в его деятельность. Налоговый орган не вправе вмешиваться в хозяйственную деятельность налогоплательщика и должен признавать ее юридическую форму, при этом налоговый орган не лишен возможности доказывать фиктивность деятельности налогоплательщика, если таковая имеет место с целью скрыть истинное положение для целей налогообложения. Признание налоговым органом использования юридической формы деятельности следует из презумпции добросовестности и невиновности налогоплательщика (ст. 3, ст. 108 НК РФ).

Юридические принципы налогового планирования 1. Принцип деловой цели сделки. Действия налогоплательщика должны предусматривать конкретную хозяйственную цель, быть обусловлены разумными соображениями, такими как рационализация предпринимательской деятельности, приближение производства к рынку сырья или рабочей силы и т. п. Если форма сделки не соответствует отношениям, которые фактически реализуются между сторонами по сделке, возникают налоговые последствия, соответствующие существу сделки или реально возникшим отношениям. В соответствии со ст. 45 НК РФ налоговые органы имеют право иной юридической квалификации сделки, характера деятельности, статуса налогоплательщика. 2. Одновременно с этими в налоговых отношениях реализуется принцип признания юридической формы деятельности налогоплательщика и невмешательства налогового органа в его деятельность. Налоговый орган не вправе вмешиваться в хозяйственную деятельность налогоплательщика и должен признавать ее юридическую форму, при этом налоговый орган не лишен возможности доказывать фиктивность деятельности налогоплательщика, если таковая имеет место с целью скрыть истинное положение для целей налогообложения. Признание налоговым органом использования юридической формы деятельности следует из презумпции добросовестности и невиновности налогоплательщика (ст. 3, ст. 108 НК РФ).

Юридические принципы налогового планирования 3. Принцип взаимосвязи налогового, бухгалтерского, гражданского и других отраслей законодательства. Из сделок налогоплательщика, совершаемых на основании договора, возникает большинство объектов налогообложения. В действующем законодательстве о налогах и сборах существует прямая взаимосвязь между нормами налогового и гражданского права. Это означает, что в ряде случаев порядок расчета налогооблагаемой базы и сроки уплаты налогов зависят от того, как конкретная сделка трактуется гражданским законодательством. 4. Принцип относительной автономии налогового законодательства, которое реализуется в собственной правовой плоскости и может не учитывать положения других отраслей законодательства. Так, безвозмездный с позиций ГК РФ договор ссуды влечет налоговые обязательства для ссудополучателя в виде внереализационного дохода, подлежащего налогообложению налогом на прибыль организаций (п. 8 ст. 250 НК РФ). Согласно нормам гражданского права договор дарения предполагается полностью безвозмездным, тем не менее, у сторон договора дарения возникают определенные налоговые обязательства, например, операции безвозмездной передачи облагаются НДС.

Юридические принципы налогового планирования 3. Принцип взаимосвязи налогового, бухгалтерского, гражданского и других отраслей законодательства. Из сделок налогоплательщика, совершаемых на основании договора, возникает большинство объектов налогообложения. В действующем законодательстве о налогах и сборах существует прямая взаимосвязь между нормами налогового и гражданского права. Это означает, что в ряде случаев порядок расчета налогооблагаемой базы и сроки уплаты налогов зависят от того, как конкретная сделка трактуется гражданским законодательством. 4. Принцип относительной автономии налогового законодательства, которое реализуется в собственной правовой плоскости и может не учитывать положения других отраслей законодательства. Так, безвозмездный с позиций ГК РФ договор ссуды влечет налоговые обязательства для ссудополучателя в виде внереализационного дохода, подлежащего налогообложению налогом на прибыль организаций (п. 8 ст. 250 НК РФ). Согласно нормам гражданского права договор дарения предполагается полностью безвозмездным, тем не менее, у сторон договора дарения возникают определенные налоговые обязательства, например, операции безвозмездной передачи облагаются НДС.

Организационные принципы 1. Принцип конфиденциальности. Доступ к информации о фактическом предназначении и последствиях проводимых операций должен быть максимально ограничен. На практике данный принцип реализуется за счет того, что отдельные исполнители и структурные единицы, участвующие в общей цепи оптимизации, не должны представлять себе картину в целом, а могут руководствоваться только определенными инструкциями локального характера. 2. Принцип подконтрольности. Достижение желаемых результатов от использования схемы оптимизации налоговых платежей зависит от хорошо продуманного контроля и существования реальных рычагов воздействия на всех исполнителей и на всех этапах. 3. Принцип автономности. Действия по оптимизации налогообложения должны как можно меньше зависеть от внешних участников. На практике обеспечение принципа автономности требует проведения дополнительных затрат, но в то же время обеспечивает повышение безопасности существующей схемы и уменьшение уязвимости со стороны недобросовестных контрагентов.

Организационные принципы 1. Принцип конфиденциальности. Доступ к информации о фактическом предназначении и последствиях проводимых операций должен быть максимально ограничен. На практике данный принцип реализуется за счет того, что отдельные исполнители и структурные единицы, участвующие в общей цепи оптимизации, не должны представлять себе картину в целом, а могут руководствоваться только определенными инструкциями локального характера. 2. Принцип подконтрольности. Достижение желаемых результатов от использования схемы оптимизации налоговых платежей зависит от хорошо продуманного контроля и существования реальных рычагов воздействия на всех исполнителей и на всех этапах. 3. Принцип автономности. Действия по оптимизации налогообложения должны как можно меньше зависеть от внешних участников. На практике обеспечение принципа автономности требует проведения дополнительных затрат, но в то же время обеспечивает повышение безопасности существующей схемы и уменьшение уязвимости со стороны недобросовестных контрагентов.

в зависимости от формы предпринимательской деятельности: налоговое планирование деятельности индивидуальных") Виды налогового планирования 1) в зависимости от формы предпринимательской деятельности: налоговое планирование деятельности индивидуальных предпринимателей; налоговое планирование деятельности организаций; 2) в соответствии со стадией хозяйственной деятельности: налоговое планирование на стадии создания и организации бизнеса (выбор формы предпринимательской деятельности, выбор территории ведения бизнеса, выбор системы налогообложения и т. д. ); - налоговое планирование на стадии развития бизнеса; - налоговое планирование в процессе полномасштабной хозяйственной деятельности; налоговое планировани - на стадии ликвидации бизнеса.

Виды налогового планирования 1) в зависимости от формы предпринимательской деятельности: налоговое планирование деятельности индивидуальных предпринимателей; налоговое планирование деятельности организаций; 2) в соответствии со стадией хозяйственной деятельности: налоговое планирование на стадии создания и организации бизнеса (выбор формы предпринимательской деятельности, выбор территории ведения бизнеса, выбор системы налогообложения и т. д. ); - налоговое планирование на стадии развития бизнеса; - налоговое планирование в процессе полномасштабной хозяйственной деятельности; налоговое планировани - на стадии ликвидации бизнеса.

исходя из объемов хозяйственной деятельности: налоговое планирование малого бизнеса; налоговое планирование среднего") 3) исходя из объемов хозяйственной деятельности: налоговое планирование малого бизнеса; налоговое планирование среднего бизнеса; налоговое планирование крупного бизнеса; налоговое планирование в интегрированных структурах (холдинги, корпорации и т. д. ); 4) в зависимости от объектов налогового планирования: налоговое планирование деятельности организации (индивидуального предпринимателя) в целом; налоговое планирование структурных подразделений (филиалов, представительств и иных территориально обособленных подразделений);

3) исходя из объемов хозяйственной деятельности: налоговое планирование малого бизнеса; налоговое планирование среднего бизнеса; налоговое планирование крупного бизнеса; налоговое планирование в интегрированных структурах (холдинги, корпорации и т. д. ); 4) в зависимости от объектов налогового планирования: налоговое планирование деятельности организации (индивидуального предпринимателя) в целом; налоговое планирование структурных подразделений (филиалов, представительств и иных территориально обособленных подразделений);

исходя из направленности и масштабов налогового планирования: стратегическое налоговое планирование, т. е.") 5) исходя из направленности и масштабов налогового планирования: стратегическое налоговое планирование, т. е. налоговое планирование всей деятельности организации (индивидуального предпринимателя) на продолжительный период; оперативное (текущее) налоговое планирование, т. е. налоговое планирование отдельной хозяйственной операции либо совокупности взаимосвязанных хозяйственных операций. 6) в зависимости от продолжительности планового периода: долгосрочное (период более года); среднесрочное (период от месяца до года); оперативное (период не превышает месяца).

5) исходя из направленности и масштабов налогового планирования: стратегическое налоговое планирование, т. е. налоговое планирование всей деятельности организации (индивидуального предпринимателя) на продолжительный период; оперативное (текущее) налоговое планирование, т. е. налоговое планирование отдельной хозяйственной операции либо совокупности взаимосвязанных хозяйственных операций. 6) в зависимости от продолжительности планового периода: долгосрочное (период более года); среднесрочное (период от месяца до года); оперативное (период не превышает месяца).

Методы и инструменты налогового планирования Методы внешнего налогового планирования: 1. замена налогового субъекта; 2. изменение вида деятельности; 3. замена налоговой юрисдикции.

Методы и инструменты налогового планирования Методы внешнего налогового планирования: 1. замена налогового субъекта; 2. изменение вида деятельности; 3. замена налоговой юрисдикции.

Метод замены налогового субъекта основывается на использовании в целях налоговой оптимизации организации или индивидуального предпринимателя, в отношении которых действует более благоприятный режим налогообложения, например, переведенных на упрощенную систему налогообложения ( УСН); Метод изменения вида деятельности предполагает переход на осуществление таких операций, которые облагаются налогами в меньшей степени. В частности, его используют торговые организации, заключая с контрагентами не договоры поставки, а агентские контракты или договоры комиссии, сделки РЕПО по операциям с ценными бумагами. Метод замены налоговой юрисдикции заключается в регистрации организации на территории, облагаемой налогами в льготном режиме, а именно в зонах с минимальным налоговым бременем (оффшор, СЭЗ). При выборе места регистрации следует ориентироваться не только на размер налоговых ставок, но и величину всего налогового бремени, так как при небольших налоговых ставках законодательство обычно устанавливает расширенную налоговую базу, что в конечном итоге может привести к обратному эффекту — повышению налоговых платежей.

Метод замены налогового субъекта основывается на использовании в целях налоговой оптимизации организации или индивидуального предпринимателя, в отношении которых действует более благоприятный режим налогообложения, например, переведенных на упрощенную систему налогообложения ( УСН); Метод изменения вида деятельности предполагает переход на осуществление таких операций, которые облагаются налогами в меньшей степени. В частности, его используют торговые организации, заключая с контрагентами не договоры поставки, а агентские контракты или договоры комиссии, сделки РЕПО по операциям с ценными бумагами. Метод замены налоговой юрисдикции заключается в регистрации организации на территории, облагаемой налогами в льготном режиме, а именно в зонах с минимальным налоговым бременем (оффшор, СЭЗ). При выборе места регистрации следует ориентироваться не только на размер налоговых ставок, но и величину всего налогового бремени, так как при небольших налоговых ставках законодательство обычно устанавливает расширенную налоговую базу, что в конечном итоге может привести к обратному эффекту — повышению налоговых платежей.

Методы внутреннего планирования: варианты налогового учета, отраженные в учетной политике для целей налогообложения; использование налоговых льгот; использование специальных режимов налогообложения (УСН, ЕСХН). выбор наилучшей формы осуществления и документального оформления отношений по договорам с партнерами для рационального налогового планирования; создание различных целевых резервов на предприятии; метод отсрочки налогового платежа; метод прямого сокращения объекта налогообложения (списание с баланса, переоценка основных средств, снижение цен и т. д. ).

Методы внутреннего планирования: варианты налогового учета, отраженные в учетной политике для целей налогообложения; использование налоговых льгот; использование специальных режимов налогообложения (УСН, ЕСХН). выбор наилучшей формы осуществления и документального оформления отношений по договорам с партнерами для рационального налогового планирования; создание различных целевых резервов на предприятии; метод отсрочки налогового платежа; метод прямого сокращения объекта налогообложения (списание с баланса, переоценка основных средств, снижение цен и т. д. ).

Структура бюджета налоговых платежей организации

Структура бюджета налоговых платежей организации

План по налогам может иметь следующий вид

План по налогам может иметь следующий вид

Показатель На 01. 01 январь февраль март апрель 1. Поступило денежных средств от покупателей по основной деятельности, тыс. руб. 8 200 9 840 10 608 15 300 2. Начисленные налоги, в том числе: 1173 1407 3526 1759 НДС к уплате 785 0 1166 Земельный налог 50 24 Налог на имущество 258 298 Транспортный налог 154 120 Страховые взносы 850 1020 884 1275 НДФЛ 323 387 335 484 300 699 Прочие Штрафные санкции 12 3. Налоги, подлежащие перечислению, том числе: 1259 1173 1707 3526 НДС к уплате 785 1166 Земельный налог 50 24 Налог на имущество 258 298 Налог на прибыль (к доплате) И т. д. , в том чис ле за

Показатель На 01. 01 январь февраль март апрель 1. Поступило денежных средств от покупателей по основной деятельности, тыс. руб. 8 200 9 840 10 608 15 300 2. Начисленные налоги, в том числе: 1173 1407 3526 1759 НДС к уплате 785 0 1166 Земельный налог 50 24 Налог на имущество 258 298 Транспортный налог 154 120 Страховые взносы 850 1020 884 1275 НДФЛ 323 387 335 484 300 699 Прочие Штрафные санкции 12 3. Налоги, подлежащие перечислению, том числе: 1259 1173 1707 3526 НДС к уплате 785 1166 Земельный налог 50 24 Налог на имущество 258 298 Налог на прибыль (к доплате) И т. д. , в том чис ле за

Составление подобного плана позволит хозяйствующему субъекту контролировать налоговую нагрузку и «видеть» периоды, в которые платежи максимальны, не допуская неуплаты и как следствия начисления пеней. При явном недостатке денежных средств, план налоговых платежей необходимо составлять на каждую неделю или подекадно, увязывая с источниками денежных средств.

Составление подобного плана позволит хозяйствующему субъекту контролировать налоговую нагрузку и «видеть» периоды, в которые платежи максимальны, не допуская неуплаты и как следствия начисления пеней. При явном недостатке денежных средств, план налоговых платежей необходимо составлять на каждую неделю или подекадно, увязывая с источниками денежных средств.

Период № п/п Начисленн ые налоги, тыс. руб. Исчисленные страховые Выручка, тыс. платежи, руб. тыс. руб. НН, % 1 янв. 11 8467 1138 88638 10, 84 2 фев. 11 6733 813 74509 10, 13 3 мар. 11 7608 1351 75822 11, 82 4 апр. 11 2672 1832 21430 21, 02 5 май. 11 713 2960 2026 181, 25

Период № п/п Начисленн ые налоги, тыс. руб. Исчисленные страховые Выручка, тыс. платежи, руб. тыс. руб. НН, % 1 янв. 11 8467 1138 88638 10, 84 2 фев. 11 6733 813 74509 10, 13 3 мар. 11 7608 1351 75822 11, 82 4 апр. 11 2672 1832 21430 21, 02 5 май. 11 713 2960 2026 181, 25

Инструменты налоговой оптимизации и налогового планироввания налоговые льготы, низконалоговые юрисдикции, учетная политика для целей налогообложения Пределы налоговой оптимизации.

Инструменты налоговой оптимизации и налогового планироввания налоговые льготы, низконалоговые юрисдикции, учетная политика для целей налогообложения Пределы налоговой оптимизации.

Налоговые льготы Льготами по налогам и сборам признаются предоставляемые отдельным категориям налогоплательщиков и плательщиков сборов предусмотренные законодательством о налогах и сборах преимущества по сравнению с другими налогоплательщиками или плательщиками сборов, включая возможность не уплачивать налог или сбор либо уплачивать их в меньшем размере. Льготы являются факультативным элементом налога. Для эффективного налогового планирования налогоплательщик должен иметь полное предоставление обо всех льготах, на которые он имеет право.

Налоговые льготы Льготами по налогам и сборам признаются предоставляемые отдельным категориям налогоплательщиков и плательщиков сборов предусмотренные законодательством о налогах и сборах преимущества по сравнению с другими налогоплательщиками или плательщиками сборов, включая возможность не уплачивать налог или сбор либо уплачивать их в меньшем размере. Льготы являются факультативным элементом налога. Для эффективного налогового планирования налогоплательщик должен иметь полное предоставление обо всех льготах, на которые он имеет право.

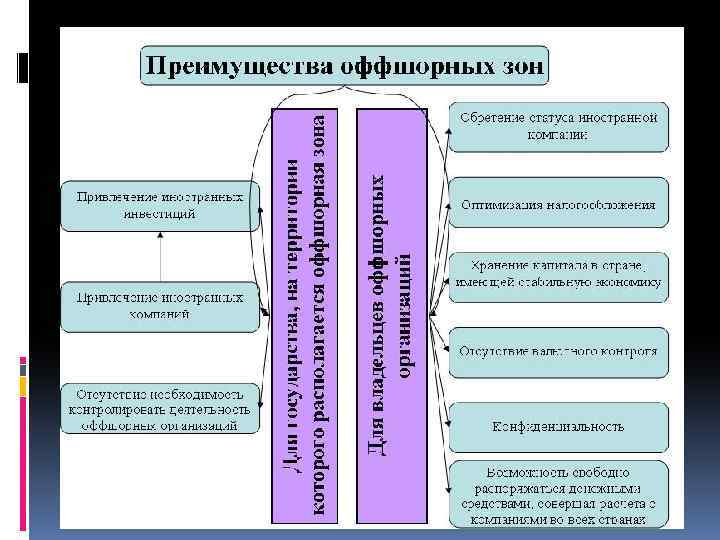

Оффшор - «off-shore» буквально означает «вне берега» , «вне границ» , «в открытом море» , «изолированный» . Оффшор – это метод налогового планирования, основой которого являются законодательства стран, частично или полностью освобождающие от налогообложения компании, принадлежащие иностранным лицам. Под оффшорными зонами понимаются страны и территории, осуществляющие регистрацию иностранных компаний, на деятельность которых распространяется льготный режим налогообложения.

Оффшор - «off-shore» буквально означает «вне берега» , «вне границ» , «в открытом море» , «изолированный» . Оффшор – это метод налогового планирования, основой которого являются законодательства стран, частично или полностью освобождающие от налогообложения компании, принадлежащие иностранным лицам. Под оффшорными зонами понимаются страны и территории, осуществляющие регистрацию иностранных компаний, на деятельность которых распространяется льготный режим налогообложения.

Основные черты оффшоров Распространение льготного режима исключительно на нерезидентные компании Не осуществляющие деятельность на территории юрисдикции Обеспечение эффективного режима финансовой секретности Резиденты подвергаются валютному контролю, а нерезиденты валютному контролю не подвергаются Большинство оффшорных юрисдикций имеют отличные средства связи Легкость доступа к зарубежной банковской системе. Использование оффшорных юридических лиц дает возможность размещать капитал в твердой валюте, в надежных банках, в стабильной стране.

Основные черты оффшоров Распространение льготного режима исключительно на нерезидентные компании Не осуществляющие деятельность на территории юрисдикции Обеспечение эффективного режима финансовой секретности Резиденты подвергаются валютному контролю, а нерезиденты валютному контролю не подвергаются Большинство оффшорных юрисдикций имеют отличные средства связи Легкость доступа к зарубежной банковской системе. Использование оффшорных юридических лиц дает возможность размещать капитал в твердой валюте, в надежных банках, в стабильной стране.

Основные функции оффшорных компаний заключаются в следующем: 1. Сбережение средств. Бизнесмен может накапливать некие средства, являющие «излишними» в определенный момент для его компании в России. Средства будут располагаться в безопасном месте, и владелец компании будет иметь к ним немедленный доступ и возможность перемещения их по миру. 2. Участие в бизнесе. Если компания ведет внешнеэкономическую деятельность, то нужно оптимизировать налоги, упростить документооборот, ускорить финансовые потоки и обеспечить их надежность, уберечься от произвола фискальных органов. Оффшорная компания играет роль посредника между местной компанией и продавцом (покупателем), с которым компания ведет свой международный бизнес. 3. Участие на рынке ценных бумаг. Например, оффшорная компания открывает счет в российском банке и работает с государственными облигациями. 4. Импорт основных средств и других активов. Чтобы импортировать, скажем, линию производству пельменей и не платить таможенные пошлины и НДС, надо приобрести эту линию на оффшорную компанию и внести эту линию как вклад в уставной капитал российской компании. Можно также заключить договор лизинга на это оборудование для российской компании и перечислить за границу проценты по лизингу, а все платежи отнести на расходы.

Основные функции оффшорных компаний заключаются в следующем: 1. Сбережение средств. Бизнесмен может накапливать некие средства, являющие «излишними» в определенный момент для его компании в России. Средства будут располагаться в безопасном месте, и владелец компании будет иметь к ним немедленный доступ и возможность перемещения их по миру. 2. Участие в бизнесе. Если компания ведет внешнеэкономическую деятельность, то нужно оптимизировать налоги, упростить документооборот, ускорить финансовые потоки и обеспечить их надежность, уберечься от произвола фискальных органов. Оффшорная компания играет роль посредника между местной компанией и продавцом (покупателем), с которым компания ведет свой международный бизнес. 3. Участие на рынке ценных бумаг. Например, оффшорная компания открывает счет в российском банке и работает с государственными облигациями. 4. Импорт основных средств и других активов. Чтобы импортировать, скажем, линию производству пельменей и не платить таможенные пошлины и НДС, надо приобрести эту линию на оффшорную компанию и внести эту линию как вклад в уставной капитал российской компании. Можно также заключить договор лизинга на это оборудование для российской компании и перечислить за границу проценты по лизингу, а все платежи отнести на расходы.

Пример. Фирма A - российская компания - реализует товар своей оффшорной компании, которая и является центром прибыли. Предположим, что себестоимость товара - 100 000 руб. , цена реализации в «оффшор» - 120 000 руб. , прибыль составит 20 000 руб. Оффшорная компания перепродает товар конечному покупателю за 200 000 руб. , следовательно, прибыль от сделки должна составить 100 000 руб. Российская компания заплатит налог на прибыль с суммы 20 000 руб. , хотя ей бы пришлось заплатить с прибыли в 100 000 руб. Суть данной операции заключается в том, что, регистрируя оффшорную компанию в юрисдикции с низким налогообложением, российская организация экономит на налоге на прибыль при минимальных затратах.

Пример. Фирма A - российская компания - реализует товар своей оффшорной компании, которая и является центром прибыли. Предположим, что себестоимость товара - 100 000 руб. , цена реализации в «оффшор» - 120 000 руб. , прибыль составит 20 000 руб. Оффшорная компания перепродает товар конечному покупателю за 200 000 руб. , следовательно, прибыль от сделки должна составить 100 000 руб. Российская компания заплатит налог на прибыль с суммы 20 000 руб. , хотя ей бы пришлось заплатить с прибыли в 100 000 руб. Суть данной операции заключается в том, что, регистрируя оффшорную компанию в юрисдикции с низким налогообложением, российская организация экономит на налоге на прибыль при минимальных затратах.

– на территории") Типы оффшоров 1. Классическая (с отсутствием налогов и не требующие отчетности) – на территории классических оффшорных зон компании платят государству только фиксированную пошлину за выдачу лицензии на осуществление деятельности, после чего – полностью освобождаются от всех налогов (Багамы, Панама, Виргинские острова и др. ) 2. Зона низкого налогообложения (зоны повышенной респектабельности) – зарегистрированные на её территории компании могут пользоваться существенными налоговыми льготами, но должны ежегодно предоставлять финансовую отчетность контролирующим органам (Венгрия, Кипр и др. ); 3. Прочие зоны, на территории которых установлены выгодные условия налогообложения и финансового планирования (Великобритания).

Типы оффшоров 1. Классическая (с отсутствием налогов и не требующие отчетности) – на территории классических оффшорных зон компании платят государству только фиксированную пошлину за выдачу лицензии на осуществление деятельности, после чего – полностью освобождаются от всех налогов (Багамы, Панама, Виргинские острова и др. ) 2. Зона низкого налогообложения (зоны повышенной респектабельности) – зарегистрированные на её территории компании могут пользоваться существенными налоговыми льготами, но должны ежегодно предоставлять финансовую отчетность контролирующим органам (Венгрия, Кипр и др. ); 3. Прочие зоны, на территории которых установлены выгодные условия налогообложения и финансового планирования (Великобритания).

ВНИМАНИЕ!!! В некоторых оффшорных зонах отсутствуют налоги как таковые, поэтому подобные территории не имеют подписанных соглашений об избежании двойного налогообложения ни с одной страной мира. Данное обстоятельство снижает эффективность процедуры налогового планирования в отношении отдельных видов доходов, например доходов в виде дивидендов, процентных доходов, доходов от лизинговых сделок, роялти.

ВНИМАНИЕ!!! В некоторых оффшорных зонах отсутствуют налоги как таковые, поэтому подобные территории не имеют подписанных соглашений об избежании двойного налогообложения ни с одной страной мира. Данное обстоятельство снижает эффективность процедуры налогового планирования в отношении отдельных видов доходов, например доходов в виде дивидендов, процентных доходов, доходов от лизинговых сделок, роялти.

Кто контролирует сделки с использованием оффшоров В Российской Федерации государственным органом, осуществляющим функции по противодействию легализации (отмыванию) доходов, полученных преступным путем, является Федеральная служба по финансовому мониторингу, которая осуществляет свою деятельность в соответствии с Федеральным законом от 7 августа 2001 г. № 115 -ФЗ «О противодействии легализации (отмыванию) доходов, полученных преступным путем, и финансированию терроризма» . Наряду с этой службой контроль над организациями, осуществляющими расчеты с использованием оффшорных компаний, ведут налоговые органы ЦБ РФ.

Кто контролирует сделки с использованием оффшоров В Российской Федерации государственным органом, осуществляющим функции по противодействию легализации (отмыванию) доходов, полученных преступным путем, является Федеральная служба по финансовому мониторингу, которая осуществляет свою деятельность в соответствии с Федеральным законом от 7 августа 2001 г. № 115 -ФЗ «О противодействии легализации (отмыванию) доходов, полученных преступным путем, и финансированию терроризма» . Наряду с этой службой контроль над организациями, осуществляющими расчеты с использованием оффшорных компаний, ведут налоговые органы ЦБ РФ.

Учетная политика - это свод обязательных для организации, постоянно применяемых единых правил отражения имущества, доходов, расходов, операций в бухгалтерском и налоговом учете и отчетности. При формировании следует учитывать следующие особенности: Учетная политика для целей налогообложения - это совокупность допускаемых НК РФ способов (методов) определения, признания, оценки и распределения доходов и расходов, а также иных необходимых для целей налогообложения показателей финансово-хозяйственной деятельности.

Учетная политика - это свод обязательных для организации, постоянно применяемых единых правил отражения имущества, доходов, расходов, операций в бухгалтерском и налоговом учете и отчетности. При формировании следует учитывать следующие особенности: Учетная политика для целей налогообложения - это совокупность допускаемых НК РФ способов (методов) определения, признания, оценки и распределения доходов и расходов, а также иных необходимых для целей налогообложения показателей финансово-хозяйственной деятельности.

Налоговая учетная политика нужна: - по налогу на прибыль, НДС, налогу на имущество - организациям, применяющим общий режим налогообложения, а также совмещающим ОСНО и уплату ЕНВД; - по УСНО – «упрощенцам» , а также совмещающим УСНО и уплату ЕНВД; - по ЕСХН - организациям, уплачивающим ЕСХН, а также совмещающим уплату ЕСХН и ЕНВД.

Налоговая учетная политика нужна: - по налогу на прибыль, НДС, налогу на имущество - организациям, применяющим общий режим налогообложения, а также совмещающим ОСНО и уплату ЕНВД; - по УСНО – «упрощенцам» , а также совмещающим УСНО и уплату ЕНВД; - по ЕСХН - организациям, уплачивающим ЕСХН, а также совмещающим уплату ЕСХН и ЕНВД.

Если организация только создана, то учетную политику ей надо утвердить в следующие сроки: - для целей бухгалтерского учета - не позднее 90 дней со дня гос. регистрации; - по НДС - не позднее окончания I квартала, в котором зарегистрирована организация. Для учетной политики по налогу на прибыль нет законодательно установленных сроков утверждения. Ее лучше также утвердить не позднее окончания первого отчетного периода ( первого квартала).

Если организация только создана, то учетную политику ей надо утвердить в следующие сроки: - для целей бухгалтерского учета - не позднее 90 дней со дня гос. регистрации; - по НДС - не позднее окончания I квартала, в котором зарегистрирована организация. Для учетной политики по налогу на прибыль нет законодательно установленных сроков утверждения. Ее лучше также утвердить не позднее окончания первого отчетного периода ( первого квартала).

Учетная политика может изменяться в следующих случаях: - при изменении норм налогового законодательства - при реорганизации компании - применения новых налоговых режимов (например, ОСН и ЕНВД); - открытии обособленных подразделений.

Учетная политика может изменяться в следующих случаях: - при изменении норм налогового законодательства - при реорганизации компании - применения новых налоговых режимов (например, ОСН и ЕНВД); - открытии обособленных подразделений.

Приказ об учетной политике должен включать следующие разделы: - организационно-технический, - методологический, - налоговую политику.

Приказ об учетной политике должен включать следующие разделы: - организационно-технический, - методологический, - налоговую политику.

Пределы налоговой оптимизации Налоговый риск - это опасность возникновения непредвиденного отчуждения денежных средств налогоплательщика из-за действий (бездействия) государственных органов и (или) органов местного самоуправления.

Пределы налоговой оптимизации Налоговый риск - это опасность возникновения непредвиденного отчуждения денежных средств налогоплательщика из-за действий (бездействия) государственных органов и (или) органов местного самоуправления.

Виды налоговых рисков Риск налогового контроля. Сам риск налогового контроля не является критическим. Но работу некоторых компаний налоговая проверка просто парализует, что влечет за собой дополнительные финансовые потери. Риск доначисления недоимки и пеней. В общем, этот риск чаще всего прогнозируем: он может быть оценен либо службами внутреннего аудита, либо по данным внешней аудиторской проверки. Риск санкций и штрафов. Это довольно существенный риск. Штраф за налоговое правонарушение может достигать 40% суммы недоимки - в такой ситуации штраф может фактически изменить финансовый статус компании. Риск увеличения налогового бремени. После того как налогоплательщик по требованию налоговых органов скорректировал финансовую отчетность, оказывается, что он работал в совершенно других финансовых условиях. И в итоге инвестор понимает, что предприятие заведомо его обманывало, применяя схему подгонки отчетности под бизнес -план. Риск снижения или потери ликвидности. Снижая ликвидность, компания может не только дойти до состояния банкротства, но и потерять инвестиционную привлекательность, что влечет за собой панику и дальнейшее ухудшение финансового состояния. Риск ареста активов. Налоговый орган вправе при наличии определенных обстоятельств накладывать арест на активы компании, включая расчетные счета. Риск приостановления деятельности компании. Среди наиболее ярких примеров возникновения такого риска можно назвать лжепредпринимательство либо факт нахождения компании не по адресу ее государственной регистрации. Риск уголовного преследования. В соответствии со ст. 199 Уголовного кодекса РФ уклонение от уплаты налогов является уголовным преступлением.

Виды налоговых рисков Риск налогового контроля. Сам риск налогового контроля не является критическим. Но работу некоторых компаний налоговая проверка просто парализует, что влечет за собой дополнительные финансовые потери. Риск доначисления недоимки и пеней. В общем, этот риск чаще всего прогнозируем: он может быть оценен либо службами внутреннего аудита, либо по данным внешней аудиторской проверки. Риск санкций и штрафов. Это довольно существенный риск. Штраф за налоговое правонарушение может достигать 40% суммы недоимки - в такой ситуации штраф может фактически изменить финансовый статус компании. Риск увеличения налогового бремени. После того как налогоплательщик по требованию налоговых органов скорректировал финансовую отчетность, оказывается, что он работал в совершенно других финансовых условиях. И в итоге инвестор понимает, что предприятие заведомо его обманывало, применяя схему подгонки отчетности под бизнес -план. Риск снижения или потери ликвидности. Снижая ликвидность, компания может не только дойти до состояния банкротства, но и потерять инвестиционную привлекательность, что влечет за собой панику и дальнейшее ухудшение финансового состояния. Риск ареста активов. Налоговый орган вправе при наличии определенных обстоятельств накладывать арест на активы компании, включая расчетные счета. Риск приостановления деятельности компании. Среди наиболее ярких примеров возникновения такого риска можно назвать лжепредпринимательство либо факт нахождения компании не по адресу ее государственной регистрации. Риск уголовного преследования. В соответствии со ст. 199 Уголовного кодекса РФ уклонение от уплаты налогов является уголовным преступлением.

Классификация рисков по степени реальности Явные риски заключаются в том, что налогоплательщик умышленно допускает в своей деятельности нарушения законодательства. Вероятные риски обусловлены возможностью двойного толкования действующего налогового законодательства. У налоговых органов появляется свое, фискальное, толкование норм. Параллельно существует еще судебное толкование, которое не всегда однородно по содержанию. Есть толкование неофициальное, которое приводят юристы, представители науки, специалисты в области налогообложения. Скрытые - это риски, о которых налогоплательщик не подозревает. Типичным является пример с фирмами-"однодневками", когда во время налоговой проверки инспектор обнаруживает, что из 200 контрагентов проверяемого налогоплательщика несколько обладают признаками фирм-"однодневок". Проверяемый налогоплательщик об этом не мог знать, так как получал от них товарные ценности.

Классификация рисков по степени реальности Явные риски заключаются в том, что налогоплательщик умышленно допускает в своей деятельности нарушения законодательства. Вероятные риски обусловлены возможностью двойного толкования действующего налогового законодательства. У налоговых органов появляется свое, фискальное, толкование норм. Параллельно существует еще судебное толкование, которое не всегда однородно по содержанию. Есть толкование неофициальное, которое приводят юристы, представители науки, специалисты в области налогообложения. Скрытые - это риски, о которых налогоплательщик не подозревает. Типичным является пример с фирмами-"однодневками", когда во время налоговой проверки инспектор обнаруживает, что из 200 контрагентов проверяемого налогоплательщика несколько обладают признаками фирм-"однодневок". Проверяемый налогоплательщик об этом не мог знать, так как получал от них товарные ценности.

Недобросовестность Впервые вопрос о "недобросовестности" в налоговых правоотношениях был поставлен и рассмотрен Конституционным судом РФ в Определении от 25. 07. 2001 N 138 -О по поводу сомнительных схем по уплате налогов через "проблемные банки". Тем самым в практику применения законодательства о налогах и сборах фактически был введен новый правовой институт - институт недобросовестности.

Недобросовестность Впервые вопрос о "недобросовестности" в налоговых правоотношениях был поставлен и рассмотрен Конституционным судом РФ в Определении от 25. 07. 2001 N 138 -О по поводу сомнительных схем по уплате налогов через "проблемные банки". Тем самым в практику применения законодательства о налогах и сборах фактически был введен новый правовой институт - институт недобросовестности.

Категория недобросовестности стала применяться «налоговиками» чрезвычайно широко на практике с 2001 года.

Категория недобросовестности стала применяться «налоговиками» чрезвычайно широко на практике с 2001 года.

Категория недобросовестности, как правило, применяется органами ФНС в следующих случаях: - при проверке правильности исчисления НДС по проведению экспортных операций (с целью отказать налогоплательщикуэкспортеру в применении ставки 0% и причитающегося налогового вычета, предусмотренного законом); - при проверке обоснованности возмещения (возврата, вычета) НДС и акцизов; - при формировании налогоплательщиком цен для целей налогообложения (ст. 40 НК РФ), причем как при определении выручки, так и при формировании затрат; - при формировании налогоплательщиком расходной части и уменьшении им налогооблагаемой прибыли при исчислении налога на прибыль; - применении налогоплательщиком налоговых вычетов при исчислении налога на доходы физических лиц (НДФЛ); - применении налогоплательщиком тех или иных налоговых льгот.

Категория недобросовестности, как правило, применяется органами ФНС в следующих случаях: - при проверке правильности исчисления НДС по проведению экспортных операций (с целью отказать налогоплательщикуэкспортеру в применении ставки 0% и причитающегося налогового вычета, предусмотренного законом); - при проверке обоснованности возмещения (возврата, вычета) НДС и акцизов; - при формировании налогоплательщиком цен для целей налогообложения (ст. 40 НК РФ), причем как при определении выручки, так и при формировании затрат; - при формировании налогоплательщиком расходной части и уменьшении им налогооблагаемой прибыли при исчислении налога на прибыль; - применении налогоплательщиком налоговых вычетов при исчислении налога на доходы физических лиц (НДФЛ); - применении налогоплательщиком тех или иных налоговых льгот.

Сложность квалификации вопросов, касающихся недобросовестности, и накопленная обширная судебно-арбитражная практика привели к тому, что данной проблемой всерьез озаботился и Высший арбитражный суд РФ, который принял решение официально закрепить признаки ненадлежащего поведения налогоплательщика. В итоге 12 октября 2006 г. пленум ВАС РФ принял постановление N 53 "Об оценке арбитражными судами обоснованности получения налогоплательщиком налоговой выгоды".

Сложность квалификации вопросов, касающихся недобросовестности, и накопленная обширная судебно-арбитражная практика привели к тому, что данной проблемой всерьез озаботился и Высший арбитражный суд РФ, который принял решение официально закрепить признаки ненадлежащего поведения налогоплательщика. В итоге 12 октября 2006 г. пленум ВАС РФ принял постановление N 53 "Об оценке арбитражными судами обоснованности получения налогоплательщиком налоговой выгоды".

Основные положения Постановления ВАС "1. Судебная практика разрешения налоговых споров исходит из презумпции добросовестности налогоплательщиков и иных участников правоотношений в сфере экономики. В связи с этим предполагается, что действия налогоплательщика, имеющие своим результатом получение налоговой выгоды, экономически оправданы, а сведения, содержащиеся в налоговой декларации и бухгалтерской отчетности, достоверны".

Основные положения Постановления ВАС "1. Судебная практика разрешения налоговых споров исходит из презумпции добросовестности налогоплательщиков и иных участников правоотношений в сфере экономики. В связи с этим предполагается, что действия налогоплательщика, имеющие своим результатом получение налоговой выгоды, экономически оправданы, а сведения, содержащиеся в налоговой декларации и бухгалтерской отчетности, достоверны".

"2. В соответствии с частью 1 статьи 65 Арбитражного процессуального кодекса Российской Федерации (далее - АПК РФ) каждое лицо, участвующее в деле, должно доказать обстоятельства, на которые оно ссылается как на основание для своих требований и возражений. Обязанность доказывания обстоятельств, послуживших основанием для принятия налоговым органом оспариваемого акта, возлагается на этот орган. В связи с этим при рассмотрении в арбитражном суде налогового спора налоговым органом могут быть представлены в суд доказательства необоснованного возникновения у налогоплательщика налоговой выгоды. Эти доказательства, как и доказательства, представленные налогоплательщиком, подлежат исследованию в судебном заседании согласно требованиям статьи 162 АПК РФ и оценке арбитражным судом в совокупности и взаимосвязи с учетом положений статьи 71 АПК РФ".

"2. В соответствии с частью 1 статьи 65 Арбитражного процессуального кодекса Российской Федерации (далее - АПК РФ) каждое лицо, участвующее в деле, должно доказать обстоятельства, на которые оно ссылается как на основание для своих требований и возражений. Обязанность доказывания обстоятельств, послуживших основанием для принятия налоговым органом оспариваемого акта, возлагается на этот орган. В связи с этим при рассмотрении в арбитражном суде налогового спора налоговым органом могут быть представлены в суд доказательства необоснованного возникновения у налогоплательщика налоговой выгоды. Эти доказательства, как и доказательства, представленные налогоплательщиком, подлежат исследованию в судебном заседании согласно требованиям статьи 162 АПК РФ и оценке арбитражным судом в совокупности и взаимосвязи с учетом положений статьи 71 АПК РФ".

"3. Налоговая выгода может быть признана необоснованной, в частности, в случаях, если для целей налогообложения учтены операции не в соответствии с их действительным экономическим смыслом или учтены операции, не обусловленные разумными экономическими или иными причинами (целями делового характера)".

"3. Налоговая выгода может быть признана необоснованной, в частности, в случаях, если для целей налогообложения учтены операции не в соответствии с их действительным экономическим смыслом или учтены операции, не обусловленные разумными экономическими или иными причинами (целями делового характера)".

"4. Налоговая выгода не может быть признана обоснованной, если она получена налогоплательщиком вне связи с осуществлением реальной предпринимательской или иной экономической деятельности". Налогоплательщик может претендовать на получение налоговой выгоды, только если он реально осуществляет хозяйственную деятельность, а не имитирует ее

"4. Налоговая выгода не может быть признана обоснованной, если она получена налогоплательщиком вне связи с осуществлением реальной предпринимательской или иной экономической деятельности". Налогоплательщик может претендовать на получение налоговой выгоды, только если он реально осуществляет хозяйственную деятельность, а не имитирует ее

"5. О необоснованности налоговой выгоды могут также свидетельствовать подтвержденные доказательствами доводы налогового органа о наличии следующих обстоятельств: 1) невозможность реального осуществления налогоплательщиком указанных операций с учетом времени, места нахождения имущества или объема материальных ресурсов, экономически необходимых для производства товаров, выполнения работ или оказания услуг". "2) отсутствие необходимых условий для достижения результатов соответствующей экономической деятельности в силу отсутствия управленческого или технического персонала, основных средств, производственных активов, складских помещений, транспортных средств". « 3) совершение операций с товаром, который не производился или не мог быть произведен в объеме, указанном налогоплательщиком в документах бухгалтерского учета".

"5. О необоснованности налоговой выгоды могут также свидетельствовать подтвержденные доказательствами доводы налогового органа о наличии следующих обстоятельств: 1) невозможность реального осуществления налогоплательщиком указанных операций с учетом времени, места нахождения имущества или объема материальных ресурсов, экономически необходимых для производства товаров, выполнения работ или оказания услуг". "2) отсутствие необходимых условий для достижения результатов соответствующей экономической деятельности в силу отсутствия управленческого или технического персонала, основных средств, производственных активов, складских помещений, транспортных средств". « 3) совершение операций с товаром, который не производился или не мог быть произведен в объеме, указанном налогоплательщиком в документах бухгалтерского учета".

Due Diligence - предварительная проверка фактов и сведений, относящихся к сделке. Удивительно стойкий и плохо переводимый на русский англоязычный термин. ВНИМАНИЕ!!! если налоговый орган докажет, что налогоплательщик действовал без должной осмотрительности и осторожности и ему должно было быть известно о нарушениях, допущенных контрагентом, налоговая выгода может быть признана необоснованной.

Due Diligence - предварительная проверка фактов и сведений, относящихся к сделке. Удивительно стойкий и плохо переводимый на русский англоязычный термин. ВНИМАНИЕ!!! если налоговый орган докажет, что налогоплательщик действовал без должной осмотрительности и осторожности и ему должно было быть известно о нарушениях, допущенных контрагентом, налоговая выгода может быть признана необоснованной.

Претензия N 1. Контрагент не зарегистрирован в установленном порядке как юридическое лицо (фиктивная фирма). Доказательства осмотрительности налогоплательщика: - заверенные копии учредительных документов; - выписка из ЕГРЮЛ; - копии свидетельства о государственной регистрации и свидетельства о постановке на налоговый учет; - копии налоговых деклараций на последнюю отчетную дату с отметкой налоговой инспекции.

Претензия N 1. Контрагент не зарегистрирован в установленном порядке как юридическое лицо (фиктивная фирма). Доказательства осмотрительности налогоплательщика: - заверенные копии учредительных документов; - выписка из ЕГРЮЛ; - копии свидетельства о государственной регистрации и свидетельства о постановке на налоговый учет; - копии налоговых деклараций на последнюю отчетную дату с отметкой налоговой инспекции.

Претензия N 2. Контрагент зарегистрирован, но не числится в ЕГРЮЛ. Доказательства осмотрительности налогоплательщика: - выписка из ЕГРЮЛ на последнюю дату; - копии свидетельства о государственной регистрации и свидетельства о постановке на налоговый учет; - заверенные копии учредительных документов; - копии налоговых деклараций на последнюю отчетную дату с отметкой налоговой инспекции; - распечатка с сайта ФНС с информацией о том, что контрагент не зарегистрирован по адресу массовой регистрации и его руководитель не подвергнут дисквалификации.

Претензия N 2. Контрагент зарегистрирован, но не числится в ЕГРЮЛ. Доказательства осмотрительности налогоплательщика: - выписка из ЕГРЮЛ на последнюю дату; - копии свидетельства о государственной регистрации и свидетельства о постановке на налоговый учет; - заверенные копии учредительных документов; - копии налоговых деклараций на последнюю отчетную дату с отметкой налоговой инспекции; - распечатка с сайта ФНС с информацией о том, что контрагент не зарегистрирован по адресу массовой регистрации и его руководитель не подвергнут дисквалификации.

Претензия N 3. Контрагент зарегистрирован по подложным или потерянным паспортам. Доказательства осмотрительности налогоплательщика: - выписка из ЕГРЮЛ на последнюю дату; - копии свидетельства о государственной регистрации и свидетельства о постановке на налоговый учет; - заверенные копии учредительных документов; - копии налоговых деклараций на последнюю отчетную дату с отметкой налоговой инспекции; - документы, подтверждающие полномочия директора, в том числе ксерокопия его паспорта; - распечатка с сайта ФНС с информацией о том, что контрагент не зарегистрирован по адресу массовой регистрации и его руководитель не подвергнут дисквалификации; - запрос в налоговый орган с просьбой подтвердить (опровергнуть) факт недобросовестности будущего партнера.

Претензия N 3. Контрагент зарегистрирован по подложным или потерянным паспортам. Доказательства осмотрительности налогоплательщика: - выписка из ЕГРЮЛ на последнюю дату; - копии свидетельства о государственной регистрации и свидетельства о постановке на налоговый учет; - заверенные копии учредительных документов; - копии налоговых деклараций на последнюю отчетную дату с отметкой налоговой инспекции; - документы, подтверждающие полномочия директора, в том числе ксерокопия его паспорта; - распечатка с сайта ФНС с информацией о том, что контрагент не зарегистрирован по адресу массовой регистрации и его руководитель не подвергнут дисквалификации; - запрос в налоговый орган с просьбой подтвердить (опровергнуть) факт недобросовестности будущего партнера.

Претензия N 4. Контрагенты не состоят на налоговом учете в налоговых органах. Доказательства осмотрительности налогоплательщика: - выписка из ЕГРЮЛ на последнюю дату; - копия свидетельства о государственной регистрации; - заверенные копии учредительных документов; - копии налоговых деклараций на последнюю отчетную дату с отметкой налоговой инспекции; - распечатка с сайта ФНС с информацией о том, что контрагент не зарегистрирован по адресу массовой регистрации и его руководитель не подвергнут дисквалификации.

Претензия N 4. Контрагенты не состоят на налоговом учете в налоговых органах. Доказательства осмотрительности налогоплательщика: - выписка из ЕГРЮЛ на последнюю дату; - копия свидетельства о государственной регистрации; - заверенные копии учредительных документов; - копии налоговых деклараций на последнюю отчетную дату с отметкой налоговой инспекции; - распечатка с сайта ФНС с информацией о том, что контрагент не зарегистрирован по адресу массовой регистрации и его руководитель не подвергнут дисквалификации.

Претензия N 5. Контрагенты указывают фиктивный ИНН. Доказательства осмотрительности налогоплательщика: - заверенные копии учредительных документов; - копии налоговых деклараций на последнюю отчетную дату с отметкой налоговой инспекции.

Претензия N 5. Контрагенты указывают фиктивный ИНН. Доказательства осмотрительности налогоплательщика: - заверенные копии учредительных документов; - копии налоговых деклараций на последнюю отчетную дату с отметкой налоговой инспекции.

Претензия N 6. Контрагенты не находятся по своему местонахождению или юридическому адресу. Доказательства осмотрительности налогоплательщика: - заверенные копии учредительных документов; - копии налоговых деклараций на последнюю отчетную дату с отметкой налоговой инспекции; - распечатка с сайта ФНС с информацией о том, что контрагент не зарегистрирован по адресу массовой регистрации и его руководитель не подвергнут дисквалификации.

Претензия N 6. Контрагенты не находятся по своему местонахождению или юридическому адресу. Доказательства осмотрительности налогоплательщика: - заверенные копии учредительных документов; - копии налоговых деклараций на последнюю отчетную дату с отметкой налоговой инспекции; - распечатка с сайта ФНС с информацией о том, что контрагент не зарегистрирован по адресу массовой регистрации и его руководитель не подвергнут дисквалификации.

Претензия N 7. Контрагенты не сдают налоговую отчетность. Доказательства осмотрительности налогоплательщика: - запрос в налоговый орган с просьбой подтвердить (опровергнуть) факт недобросовестности будущего партнера.

Претензия N 7. Контрагенты не сдают налоговую отчетность. Доказательства осмотрительности налогоплательщика: - запрос в налоговый орган с просьбой подтвердить (опровергнуть) факт недобросовестности будущего партнера.

Претензия N 8. Контрагенты не перечисляют налоги в бюджет. Доказательства осмотрительности налогоплательщика: - запрос в налоговый орган с просьбой подтвердить (опровергнуть) факт недобросовестности будущего партнера.

Претензия N 8. Контрагенты не перечисляют налоги в бюджет. Доказательства осмотрительности налогоплательщика: - запрос в налоговый орган с просьбой подтвердить (опровергнуть) факт недобросовестности будущего партнера.