Фискальная политика.ppt

- Количество слайдов: 43

Налогово-бюджетная система и налоговобюджетная политика 1. 2. 3. 4. Государственный бюджет и его структура Налоги: виды, принципы налогообложения. Кривая Лаффера. Бюджетный дефицит и способы его финансирования. Налогово-бюджетная политика.

Государственный бюджет и его структура n Налогово-бюджетная политика - это воздействие государства на уровень деловой активности посредством изменения государственных расходов и налогообложения.

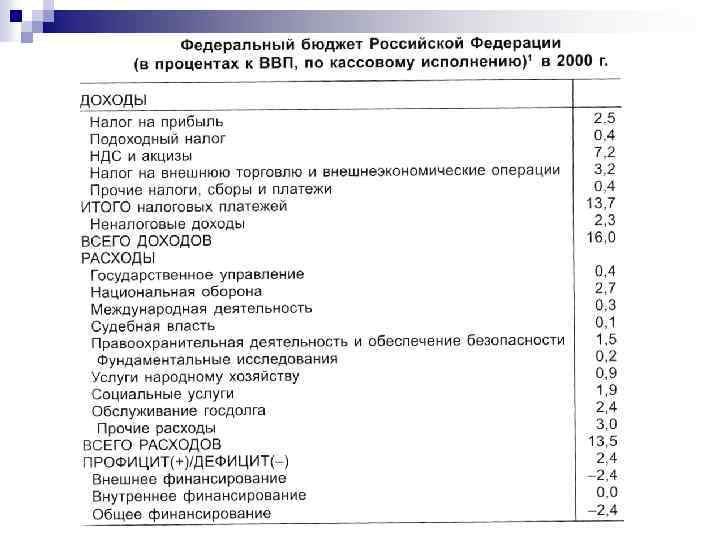

Государственный бюджет и его структура n Государственный бюджет финансовый счет, в котором представлена сумма доходов и расходов государства за определенный период (обычно за год).

Государственный бюджет и его структура n Помимо федерального государственного бюджета, в ряде стран существуют внебюджетные фонды социальной сферы. В Российской Федерации к ним относятся: Пенсионный фонд, Фонд социального страхования, Федеральный фонд занятости населения, Федеральный фонд обязательного медицинского страхования.

Государственный бюджет и его структура n Разделение полномочий в области налогообложения и расходов между бюджетами разного уровня называется налогово-бюджетным федерализмом.

Государственный бюджет и его структура В российской статистике принято рассматривать государственные финансы с использованием следующей терминологии: • консолидированный бюджет - бюджет, складывающийся из федерального, регионального и местных бюджетов; • расширенный бюджет (бюджет «расширенного правительства» ) федеральный бюджет в совокупности с внебюджетными фондами

Налоги и их виды n Налоги - это обязательные платежи, взимаемые государством с юридических и физических лиц.

")

Налоги и их виды n В соответствии с новым Налоговым Кодексом РФ (ст. 8) под налогом понимается обязательный, индивидуально безвозмездный платеж, взимаемый с организаций и физических лиц в форме отчуждения принадлежащих им на праве собственности, хозяйственного ведения или оперативного управления денежных средств, в целях финансового обеспечения деятельности государства.

Налоги и их виды n Сбор представляет собой обязательный взнос, уплата которого является одним из условий совершения в интересах плательщиков юридически значимых действий государственными органами, включая предоставление определенных прав или выдачу разрешений (лицензий).

Налоги и их виды n Объектом налогообложения называется имущество, на стоимость которого начисляется налог. n Налоговая ставка представляет собой размер налога на единицу обложения.

Налоги и их виды n n n По способу изъятия налоги подразделяются на прямые и косвенные. Прямые налоги взимаются с непосредственного владельца объекта налогообложения. Косвенные налоги, в отличие от прямых, уплачиваются конечным потребителем облагаемого налогом товара, а продавцы играют роль агентов по переводу полученных ими в счет уплаты налога средств государству.

Налоги и их виды n По характеру начисления на объект обложения налоги и, соответственно, налоговые системы подразделяются на прогрессивные, регрессивные и пропорциональные.

Налоги и их виды

Налоги и их виды n Для прогрессивных налогов большое значение представляют понятия средней и предельной налоговой ставки. Средней ставкой налога называется отношение суммы налога к величине облагаемого им дохода. Предельная налоговая ставка - это ставка обложения налогом дополнительной единицы дохода.

Налоги и их виды Регрессивный налог - это налог, который в денежном выражении равен для всех плательщиков, т. е. составляет большую часть низкого дохода и меньшую часть высокого дохода. n Пропорциональный налог - это налог, при котором налоговая ставка остается неизменной, независимо от стоимости объекта обложения. n

Налоги и их виды n Система налогообложения в России, закрепляемая Налоговым Кодексом, представляет собой три уровня: федеральный, региональный и местный.

Принципы налогообложения

Кривая Лаффера n Кривая Лаффера описывает связь между ставками налоговыми поступлениями в государственны й бюджет.

Переложение налогового бремени n Бремя налога может смещаться от одних субъектов налогообложения к другим.

Налогово-бюджетная политика n Равновесный уровень национального дохода может быть достигнут вне состояния полной занятости ресурсов. С помощью инструментов государственного регулирования экономики (изменения величины государственных расходов G и налоговых отчислений в госбюджет Т) преодолевается образовавшийся разрыв.

в краткосрочной перспективе имеет своей целью")

Налогово-бюджетная политика n Стимулирующая бюджетноналоговая политика (фискальная экспансия) в краткосрочной перспективе имеет своей целью преодоление циклического спада экономики и предполагает увеличение госрасходов G, снижение налогов Т или комбинирование этих мер.

имеет своей целью ограничение циклического подъема")

Налогово-бюджетная политика n Сдерживающая бюджетно-налоговая политика (фискальная рестрикция) имеет своей целью ограничение циклического подъема экономики и предполагает снижение госрасходов G, увеличение налогов Т или комбинирование этих мер.

Налогово-бюджетная политика n В краткосрочной перспективе меры бюджетно-налогового регулирования сопровождаются эффектами мультипликаторов государственных расходов, налогов и сбалансированного бюджета.

Налогово-бюджетная политика Прогрессивная система налогообложения является фактором, способствующим ослаблению эффекта мультипликатора и стабилизации уровней занятости и выпуска. n Эффект мультипликатора государственных расходов в открытой экономике относительно ниже, чем в закрытой n

Налогово-бюджетная политика n Дискреционная налогово-бюджетная политика - это сознательное изменение властью величин, налогов и государственных расходов с целью воздействия на уровень экономической активности.

Налогово-бюджетная политика n Автоматическая налоговобюджетная политика - это автоматические изменения в уровне налоговых поступлений, независимые от принятия решений правительством

Бюджетный дефицит и способы его финансирования Первичный дефицит - это общий дефицит государственного бюджета, уменьшенный на сумму процентных выплат по государственному долгу. n Фактический дефицит - это отрицательная разница между фактическими (действительными) доходами и расходами правительства. n

Бюджетный дефицит и способы его финансирования Структурный дефицит - это разность между доходами и расходами государственного бюджета, рассчитанная для уровня национального дохода, соответствующего полной занятости. n Циклический дефицит - это разница между фактическим и структурным дефицитом государственного бюджета. n

Бюджетный дефицит и способы его финансирования

Бюджетный дефицит и способы его финансирования Экономическая теория рассматривает два основных способа финансирования бюджетного дефицита: 1. Выпуск новых денег, или эмиссионный способ финансирования. 2. Займы (внутренние и/или внешние), что принято называть неэмиссионным способом финансирования бюджетного дефицита. n

Бюджетный дефицит и способы его финансирования n. В первом случае возникает эффект монетизации государственной задолженности. В условиях, приближающихся к полной занятости, это ведет к опасности инфляционного роста цен.

Бюджетный дефицит и способы его финансирования n Во втором случае возникает эффект вытеснения: налогово-бюджетная экспансия, направленная на стимулирование деловой активности, приводит к росту процентной ставки и вытеснению государственными расходами частных инвестиционных расходов (или других компонентов совокупного спроса).

В каком случае имеет место рецессионный разрыв, а в каком инфляционный? Y*= 500, Ye = 450, m = 5 разрыв? n Y*= 600, Ye = 610, разрыв = 5 тип? m? n Y*= 500, m = 5, инф. разрыв = 4, Ye? n Ye = 100, m = 4, рец. разрыв = 1 Y*? n

Еф=Y Е Графический вывод кривой IS с использованием модели кейнсианского креста Eпл 2= C + I(r 2) + G + Xn Eпл 1= C + I(r 1) + G + Xn 45° Y 1 r r 1 r 2 Y r r 1 Y 2 1 2 IS I(r) I(r 1) I(r 2) I Y 1 Y 2 Y

и ставки процента")

Каждая точка на кривой IS представляет собой такое сочетание дохода (Y) и ставки процента (r) при которых: n В модели кейнсианского креста устанавливается равновесие, планируемые расходы равны фактическим n Инвестиции равны суммарным сбережениям n Утечки равны инъекциям

В каких отношениях находятся планируемые и фактические расходы в точках А, Б и В? При неизменной ставке процента r 0 , мы можем воспользоваться моделью кейнсианского креста. r Точка А находится на кривой IS, поэтому в ней планируемые и фактические расходы равны. В А Б r 0 IS Yе YБ В точке Б доход выше равновесного, поэтому в ней планируемые расходы меньше фактических. Y

«Кейнсианский крест» Епл, Еф Е 0 Y 2 Yе Y 1 Y

В каких отношениях находятся планируемые и фактические расходы в точках А, Б и В? При неизменной ставке процента r 0 , мы можем воспользоваться моделью кейнсианского креста. r В А Б r 0 IS Yв Yе В точке В доход меньше равновесного, поэтому в ней планируемые расходы больше фактических. Y

В каких отношениях находятся инвестиции и сбережения в точках А, Б и В? r Б r. Б А r. В В Y 0 При неизменном уровне дохода Y 0 , во всех трех точках, А, Б и В одинаковы все величины, зависящие от дохода: частные сбережения, налоги, импорт. Различаются только инвестиции Точка А находится на кривой IS, поэтому в ней инвестиции и сбережения равны. В точке Б более высокая процентная ставка, значит инвестиции меньше, чем в точке А. Вывод: инвестиции меньше сбережений. IS Y В точке В все наоборот и инвестиции больше сбережений.

Проверьте себя: в каких отношениях находятся утечки и инъекции в точках А, Б и В? r Б r. Б При неизменном уровне дохода Y 0 , во всех трех точках, А, Б и В одинаковы все утечки: частные сбережения, налоги, импорт. Различаются только инвестиции (входящие в состав инъекций) В точке А утечки и инъекции равны. А r. А В точке Б инъекции меньше утечек. r. В В точке В инъекции больше утечек. В IS Y 0 Y

Сдвиги кривой IS Происходят, когда изменяется любой компонент планируемых расходов (или, другими словами, совокупного спроса) при неизменной ставке процента, например: n Потребительские расходы (за счет изменения автономного потребления или налогов) n Автономные инвестиции n Государственные закупки товаров и услуг

Влияние мер фискальной политики на кривую IS Увеличение государственных закупок товаров и услуг – кривая IS сдвигается вправо n Увеличение автономных налогов – кривая IS сдвигается влево n Увеличение предельной налоговой ставки – кривая IS сдвигается влево и становится круче n

Фискальная политика.ppt