Налоговая система Канады.pptx

- Количество слайдов: 20

Налоговая система Канады Подготовила студентка 1 курса магистратуры Евсеичева Татьяна

Налоговая система Канады Подготовила студентка 1 курса магистратуры Евсеичева Татьяна

имеет трехуровневую иерархическую") Общие положения Налоговая система Канады (10 провинций и 3 фед. территории) имеет трехуровневую иерархическую структуру, соответствующую общей модели организации исполнительной власти: федеральный уровень провинциальный уровень местный уровень

Общие положения Налоговая система Канады (10 провинций и 3 фед. территории) имеет трехуровневую иерархическую структуру, соответствующую общей модели организации исполнительной власти: федеральный уровень провинциальный уровень местный уровень

Взимание налогов и управление федеральными налоговыми законами закреплены специальным налоговым органом Канады – Canada Revenue Agency (Канадское налоговое агентство). Особенности: – Возможность федеральных и региональных (провинциальных) органов вводить налоги различного уровня, но с одинаковой базой налогообложения; – Существование двух независимых подсистемы налогового администрирования с собственными налоговыми органами: федеральные и региональные (провинциальные), взаимодействие между которыми осуществляется на основе заключенных юридических соглашений. Интересно: спец. организация - CANADIAN TAXPAYERS FEDERATION - a citizens advocacy group dedicated to lower taxes, less waste and accountable government

Взимание налогов и управление федеральными налоговыми законами закреплены специальным налоговым органом Канады – Canada Revenue Agency (Канадское налоговое агентство). Особенности: – Возможность федеральных и региональных (провинциальных) органов вводить налоги различного уровня, но с одинаковой базой налогообложения; – Существование двух независимых подсистемы налогового администрирования с собственными налоговыми органами: федеральные и региональные (провинциальные), взаимодействие между которыми осуществляется на основе заключенных юридических соглашений. Интересно: спец. организация - CANADIAN TAXPAYERS FEDERATION - a citizens advocacy group dedicated to lower taxes, less waste and accountable government

Основные налоги Канады по уровням бюджетной системы

Основные налоги Канады по уровням бюджетной системы

Структура доходов консолидированного бюджета Канады

Структура доходов консолидированного бюджета Канады

Основной документ - Закон о подоходном налоге (Income Tax Act):") Подоходный налог (Income Tax) Основной документ - Закон о подоходном налоге (Income Tax Act): • резидентом считается каждое лицо, проживающее в стране более 183 дней; • облагается налогом всемирный доход канадских резидентов, тогда как лицо-нерезидент уплачивает налог лишь с заработной платы, полученной в Канаде, предпринимательского дохода, относящегося к постоянно действующему в Канаде предприятию, и с доходов от капитальных вложений, реализованных при распоряжении облагаемым канадским имуществом; • для физических лиц налоговый год соответствует календарному году, то есть от 1 января до 31 декабря.

Подоходный налог (Income Tax) Основной документ - Закон о подоходном налоге (Income Tax Act): • резидентом считается каждое лицо, проживающее в стране более 183 дней; • облагается налогом всемирный доход канадских резидентов, тогда как лицо-нерезидент уплачивает налог лишь с заработной платы, полученной в Канаде, предпринимательского дохода, относящегося к постоянно действующему в Канаде предприятию, и с доходов от капитальных вложений, реализованных при распоряжении облагаемым канадским имуществом; • для физических лиц налоговый год соответствует календарному году, то есть от 1 января до 31 декабря.

Порядок начисления:

Порядок начисления:

• основная скидка для индивидуального налогоплательщика; • скидка") Список налоговых скидок ( «кредитов» ) • основная скидка для индивидуального налогоплательщика; • скидка для лиц пожилого возраста (старше 65 лет); • скидка на супругу (супруга); • эквивалент скидки на супругу (супруга); • скидка на детей моложе 19 лет; • скидка на нуждающихся в помощи иждивенцев 18 лет и старше; • скидка на взносы в Пенсионный план Канады или Пенсионный план Квебека; • скидка на пособия по безработице; • скидка на пенсионный доход; • скидка по инвалидности; • скидка на плату за обучение; • скидка на медицинские расходы; • скидка на благотворительные расходы и некоторые другие. Большинство налоговых кредитов рассчитывается следующим образом: к установленной федеральным законодательством сумме "кредита" применяется минимальная налоговая ставка (15%), полученная сумма может быть вычтена из суммы исчисленного федерального налога.

Список налоговых скидок ( «кредитов» ) • основная скидка для индивидуального налогоплательщика; • скидка для лиц пожилого возраста (старше 65 лет); • скидка на супругу (супруга); • эквивалент скидки на супругу (супруга); • скидка на детей моложе 19 лет; • скидка на нуждающихся в помощи иждивенцев 18 лет и старше; • скидка на взносы в Пенсионный план Канады или Пенсионный план Квебека; • скидка на пособия по безработице; • скидка на пенсионный доход; • скидка по инвалидности; • скидка на плату за обучение; • скидка на медицинские расходы; • скидка на благотворительные расходы и некоторые другие. Большинство налоговых кредитов рассчитывается следующим образом: к установленной федеральным законодательством сумме "кредита" применяется минимальная налоговая ставка (15%), полученная сумма может быть вычтена из суммы исчисленного федерального налога.

В таблице указаны суммы «кредитов» , а не скидки. х 0, 15 = скидка FCA: If you’re a caregiver of a dependant with a mental or physical infirmity, you may be eligible to claim the family caregiver amount (starting from 2012)/ The family caregiver amount is not a standalone tax credit, but rather is included as an enhancement to the calculation of certain existing dependency-related credits.

В таблице указаны суммы «кредитов» , а не скидки. х 0, 15 = скидка FCA: If you’re a caregiver of a dependant with a mental or physical infirmity, you may be eligible to claim the family caregiver amount (starting from 2012)/ The family caregiver amount is not a standalone tax credit, but rather is included as an enhancement to the calculation of certain existing dependency-related credits.

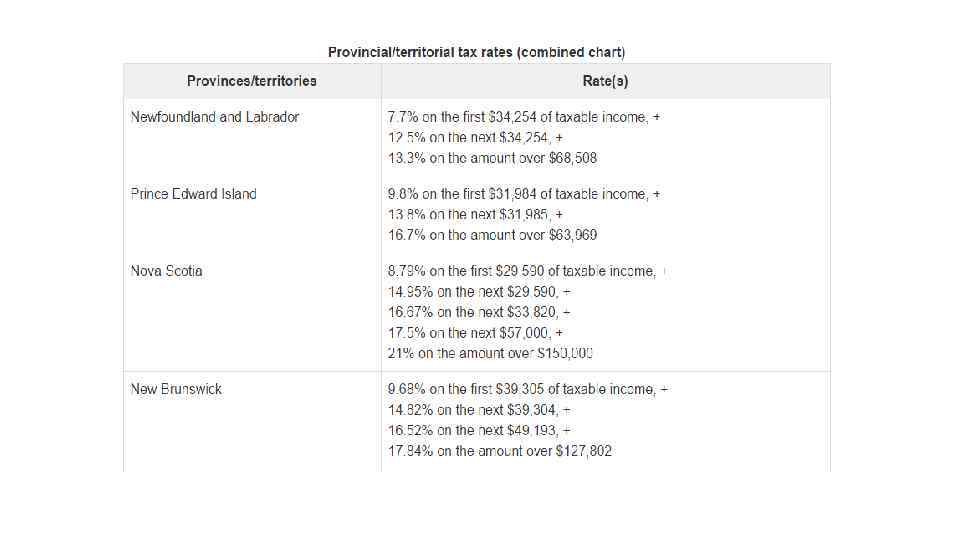

. Квебек является единственной провинцией, имеющей полноценный закон") Квебек отдельно (На отдельном веб-сайте Revenue Quebec). Квебек является единственной провинцией, имеющей полноценный закон о подоходном налоге (Закон о налогах), хотя он и скопирован большей частью с федерального закона. Провинция Квебек сама собирает свои налоги и сборы.

Квебек отдельно (На отдельном веб-сайте Revenue Quebec). Квебек является единственной провинцией, имеющей полноценный закон о подоходном налоге (Закон о налогах), хотя он и скопирован большей частью с федерального закона. Провинция Квебек сама собирает свои налоги и сборы.

Налог на прибыль корпораций Роль налога на прибыль корпораций в формировании доходов федерального бюджета относительно невелика и составляет около 7%. Под обложение данным налогом подпадают только доходы корпораций, а прибыль, полученная некорпоративным бизнесом (частными предприятиями, не имеющими статуса корпорации), подлежит налогообложению в соответствии с законодательством об индивидуальном подоходном налоге. К разряду предприятий некорпоративного бизнеса относятся: • партнерства и частные владения (частные предприятия); • индивидуальная деятельность по оказанию профессиональных услуг (медицинская и адвокатская практика, аудиторские услуги и др. ); • фермерство, рыболовство и т. д.

Налог на прибыль корпораций Роль налога на прибыль корпораций в формировании доходов федерального бюджета относительно невелика и составляет около 7%. Под обложение данным налогом подпадают только доходы корпораций, а прибыль, полученная некорпоративным бизнесом (частными предприятиями, не имеющими статуса корпорации), подлежит налогообложению в соответствии с законодательством об индивидуальном подоходном налоге. К разряду предприятий некорпоративного бизнеса относятся: • партнерства и частные владения (частные предприятия); • индивидуальная деятельность по оказанию профессиональных услуг (медицинская и адвокатская практика, аудиторские услуги и др. ); • фермерство, рыболовство и т. д.

В настоящее время с точки зрения налогового законодательства выделяются четыре типа корпораций: 1. Контролируемые Канадой (канадцами) частные корпорации (ССРС - Canadian controlled private corporations). Этот статус имеют исключительно частные корпорации, которые инкорпорированы в Канаде и не контролируются прямо или косвенно (через аффилированных лиц) акционерным обществом открытого типа, нерезидентами или какой-либо их комбинацией. 2. Прочие частные корпорации - налоговые резиденты Канады, которые не являются акционерными обществами открытого типа и не контролируются прямо или косвенно такими обществами. 3. Акционерные общества открытого типа. Главным критерием при их выделении является факт котировки любого класса акций такой компании на определенных фондовых биржах Канады. 4. Прочие корпорации - корпорации, не попадающие ни в одну из перечисленных выше категорий. На практике в число этих корпораций наиболее часто попадают корпорации, являющиеся налоговыми резидентами других стран, но действующие и на территории Канады через одно из своих структурных подразделений.

В настоящее время с точки зрения налогового законодательства выделяются четыре типа корпораций: 1. Контролируемые Канадой (канадцами) частные корпорации (ССРС - Canadian controlled private corporations). Этот статус имеют исключительно частные корпорации, которые инкорпорированы в Канаде и не контролируются прямо или косвенно (через аффилированных лиц) акционерным обществом открытого типа, нерезидентами или какой-либо их комбинацией. 2. Прочие частные корпорации - налоговые резиденты Канады, которые не являются акционерными обществами открытого типа и не контролируются прямо или косвенно такими обществами. 3. Акционерные общества открытого типа. Главным критерием при их выделении является факт котировки любого класса акций такой компании на определенных фондовых биржах Канады. 4. Прочие корпорации - корпорации, не попадающие ни в одну из перечисленных выше категорий. На практике в число этих корпораций наиболее часто попадают корпорации, являющиеся налоговыми резидентами других стран, но действующие и на территории Канады через одно из своих структурных подразделений.

Ставки федерального налога на прибыль корпораций дифференцированы в зависимости от масштабов предприятия и типа осуществляемой деятельности. Так, фактически действуют: • базовая ставка налога на прибыль (28%); • ставка налога для малых предприятий (11% с 2008 г. ); • ставка налога для обрабатывающих предприятий (16, 5% в 2011 г. и 15% с 2012 г. ). Самостоятельным направлением предоставления налоговых льгот корпорациям являются налоговые "кредиты" (инвестиционные, на разработку полезных ископаемых, ускоренные нормы амортизации, на НИОКР и др. ). Предоставление некоторых видов налоговых кредитов зависит от статуса и размера корпорации. Большая часть кредитов ориентирована на корпорации, контролируемые Канадой

Ставки федерального налога на прибыль корпораций дифференцированы в зависимости от масштабов предприятия и типа осуществляемой деятельности. Так, фактически действуют: • базовая ставка налога на прибыль (28%); • ставка налога для малых предприятий (11% с 2008 г. ); • ставка налога для обрабатывающих предприятий (16, 5% в 2011 г. и 15% с 2012 г. ). Самостоятельным направлением предоставления налоговых льгот корпорациям являются налоговые "кредиты" (инвестиционные, на разработку полезных ископаемых, ускоренные нормы амортизации, на НИОКР и др. ). Предоставление некоторых видов налоговых кредитов зависит от статуса и размера корпорации. Большая часть кредитов ориентирована на корпорации, контролируемые Канадой

+ Налог с продаж (провинции) Федеральная ставка НДС (Good and Service Tax)") НДС(федеральный уровень) + Налог с продаж (провинции) Федеральная ставка НДС (Good and Service Tax) – 5% У провинции есть право: 1) установить свой налог с продаж (Retail Sales Tax), или 2) установить гармонизированную ставку налога с продаж (Harmonized Sales Tax) Под гармонизацией налогов с продаж в Канаде понимают приведение в соответствие провинциальных налогов с продаж и федерального налога на товары и услуги (НДС). Это соответствие сводится к объединению двух налогов и формированию единого гармонизированного налога с продаж, который представляет собой НДС (по порядку исчисления). При этом выделяются две составляющие ставки - федеральная (которая, как правило, соответствует федеральной ставке НДС) и провинциальная, которую устанавливает провинция.

НДС(федеральный уровень) + Налог с продаж (провинции) Федеральная ставка НДС (Good and Service Tax) – 5% У провинции есть право: 1) установить свой налог с продаж (Retail Sales Tax), или 2) установить гармонизированную ставку налога с продаж (Harmonized Sales Tax) Под гармонизацией налогов с продаж в Канаде понимают приведение в соответствие провинциальных налогов с продаж и федерального налога на товары и услуги (НДС). Это соответствие сводится к объединению двух налогов и формированию единого гармонизированного налога с продаж, который представляет собой НДС (по порядку исчисления). При этом выделяются две составляющие ставки - федеральная (которая, как правило, соответствует федеральной ставке НДС) и провинциальная, которую устанавливает провинция.

+6% (федеральный) 2013 год 14%=9%(провинции)+7%(федеральный) =7%(провинции)+8%(федеральный) =7%(провинции)+6% (федеральный) 9, 975 =7%(провинции)+6% (федеральный) 8 2013") =7%(провинции)+6% (федеральный) 2013 год 14%=9%(провинции)+7%(федеральный) =7%(провинции)+8%(федеральный) =7%(провинции)+6% (федеральный) 9, 975 =7%(провинции)+6% (федеральный) 8 2013 год 7 +5% (федеральный) =7%(провинции)+5% (федеральный)

=7%(провинции)+6% (федеральный) 2013 год 14%=9%(провинции)+7%(федеральный) =7%(провинции)+8%(федеральный) =7%(провинции)+6% (федеральный) 9, 975 =7%(провинции)+6% (федеральный) 8 2013 год 7 +5% (федеральный) =7%(провинции)+5% (федеральный)

") Акцизы (на топливо и др. )

Акцизы (на топливо и др. )

") Акцизы (на алкоголь и табак)

Акцизы (на алкоголь и табак)