Налоговая система Германии.pptx

- Количество слайдов: 28

Налоговая система Германии

– федеративное государство, подразделяющееся на 16 административнотерриториальных единиц —")

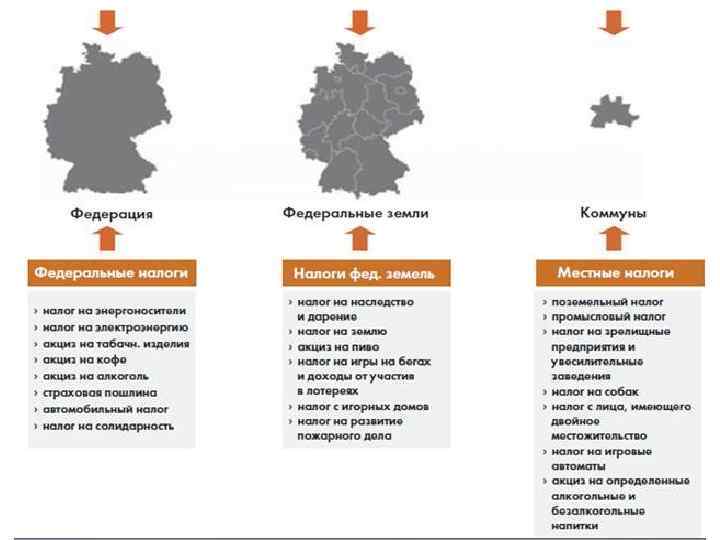

Германия (Федеративная Республика Германия) – федеративное государство, подразделяющееся на 16 административнотерриториальных единиц — федеральных земель.

Правовая норма Конституция Международноправовые договоры Специальные законы о налогообложении Общие законы о налогообложении Автономные уставы Приоритет Примеры Конституция Соглашение между Германией и Польшей, устраняющее двойное налогообложение Закон о подоходном налоге (ESt. G) Положение о налогах и платежах (AO), Закон о судопроизводстве в финансовых судах (FGO) Устав общины о ставке промыслового налога

Налоговые органы

Классификация налогов С юридической точки зрения: • Налоги, взимаемые с субъектов • Налоги, взимаемые с объектов • Налоги, вытекающие из товарно-денежных и имущественных отношений, и налоги на предметы потребления

Совместные налоги • Налог на прибыль корпораций Федерация 50 %, Земли 50 %, Коммуны 0% • Подоходный налог Федерация 42, 5 %, Земли 42, 5 %, Коммуны 15 % • Налог с оборота Федерация 53, 9 %, Земли 44, 5 %, Коммуны 2 % • Налог на доход с капитала Федерация 44 %, Земли 44 %, Коммуны 12 %

С экономической точки зрения • Налоги на доходы • Налоги на имущество • Налоги на сделки и потребление

")

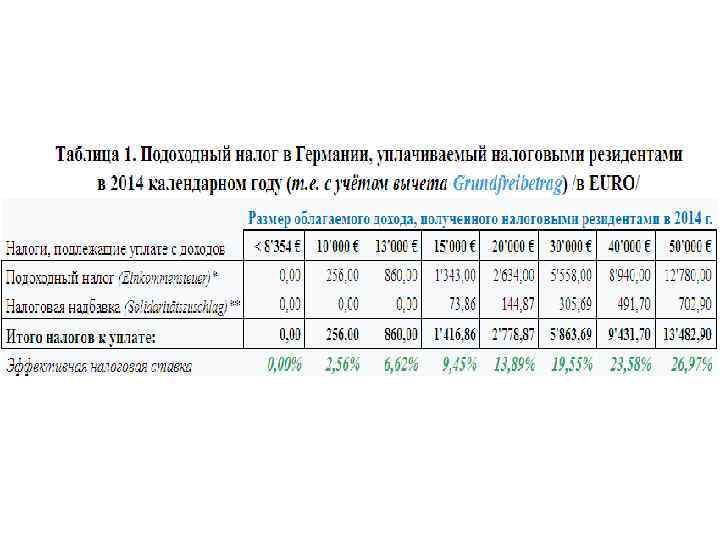

Подоходный налог (Einkommensteuer)

Обязанность по уплате Неограниченная • место постоянного жительства или пребывания в Германии Ограниченная • получает доходы на территории Германии

7 видов доходов Основные виды доходов Дополнительные виды доходов Доходы от сельского и лесного хозяйства Доходы от коммерческой деятельности; Доходы от индивидуального предпринимательства Доходы от работы по найму Доходы от капитальных активов Доходы от сдачи в аренду Прочие доходы

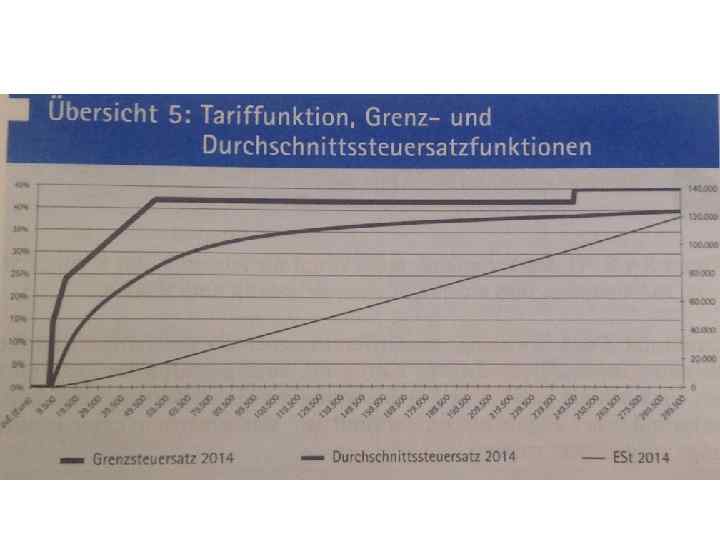

Расчет подоходного налога • до 8 354 евро - 0 • от 8 355 – 13 469 евро (974, 58*y + 1 400)*y, где y =(НД – 8 354)/10 000 • от 13 470 до 52 881 евро (228, 74*z + 2 397)*z + 971, где z = (НД – 13 469)/10 000

Расчет подоходного налога • от 52 882 до 250 730 евро 0, 42*x – 8 239, где x = НД • от 250 731 евро 0, 45*x – 15 761

Налоговые ставки • Средняя ставка налога = Подоходный налог/налогооблагаемый доход • Предельная ставка налога = приращение ПН/ приращение НД • Дифференциальная ставка налога = (ПНн – ПНс)/(НДн – НДс)

Для лиц, состоящих в браке • Разделение налога, выплачиваемого супругами

Подоходный налог Налог на заработную плату Налог на доходы с капитал • 6 классов налогоплательщиков • 42, 5% в федеральный и региональные бюджеты и 15% - в муниципальный • доходы от инвестиций физического лица (дивиденды, проценты, доходы от вкладов ) • ставка налога – 25% для всех видов дохода

Классы налогоплательщиков • Класс 1: одинокие или разведенные работники, а также те, чьи супруги постоянно проживают за пределами Европы. • Класс 2: все, принадлежащие классу 1, если они являются родителем-одиночкой • Класс 3: работник, чей супруг(а) не получает дохода от трудовой деятельности; те же работники в течение года после смерти супруга(-и) • Класс 4: работник, чей супруг(а) получает зарплату • Класс 5: те, чей супруг(а) относятся к классу 3 • Класс 6: работники, получающие зарплату сразу от нескольких работодателей

Налог на прибыль корпораций Резиденты • корпорации, зарегистрированные в Германии или имеющие в Германии место управления Нерезиденты • все остальные корпорации

Налог на прибыль корпораций • Ставка налога – 15 % • Федерация 50 %, Земли 50 %, Коммуны 0%

НДС • Общая ставка – 19% • Пониженная ставка – 7% • Специальные ставки - 5. 5% (сельскохозяйственная деятельность) и 10. 7% (лесное хозяйство)

Налог на наследство и дарение Ставка налога и необлагаемый минимум зависит от класса лица: • Класс 1: Супруг(а) или зарегистрированный партнер, ребенок или приемные дети, внуки, родители (для налога на наследство) • Класс 2: Родители (для налога на дарение), братья и сестры, кузены и кузины, приемные родители, деверь, шурин, сноха, тесть/теща, свекр/свекровь, невестка, зять. • Класс 3: все остальные получатели объектов налогообложения.

Необлагаемые суммы: • € 500. 000 для супругов и зарегистрированных партнеров • € 400. 000 для детей, а также внуков, чьи родители умерли, также усыновленных и приемных детей • € 200. 000 для внуков и правнуков • € 100. 000 для родителей • € 20. 000 для оставшихся людей классов 2 и 3

Ставки налога СуммаКласс: 1 2 3 € 75, 000 7 15 30 € 300, 000 11 20 30 € 600, 000 15 25 30 € 6, 000 19 30 30 € 13, 000 23 35 50 € 26, 000 27 40 50 >€ 26, 000 30 43 50

Солидарный налог • Выравнивающий налог • Налогооблагаемая база – начисленная сумма подоходного налога , если он превышает 972 евро • Ставка – 5% от суммы начисленного подоходного налога ( но не более 20% от разницы между начисленным налогом и налогооблагаемой налоговой надбавкой в 972 евро)

Церковный налог • Налогоплательщики: физические лица, которые являются членами общины, взимающей налог • Ставка налога – от 8 до 9% • Налогооблагаемая база - сумма подоходного налога

Налог на недвижимость • для физических лиц: ставка налога – 1%. Объекты стоимостью до 120, 000 евро не облагается налогом. • для юридических лиц – 0, 6%. Объекты стоимостью до 20, 000 евро не облагается налогом.

Налоговая система Германии.pptx