Тема 4_налоговая политика.ppt

- Количество слайдов: 13

Налоговая политика государства Тема 4

Налоговая политика государства Тема 4

Налоговая политика комплекс правовых действий органов власти и управления, определяющий целенаправленное применение налоговых законов с целью формирования эффективной налоговой системы

Налоговая политика комплекс правовых действий органов власти и управления, определяющий целенаправленное применение налоговых законов с целью формирования эффективной налоговой системы

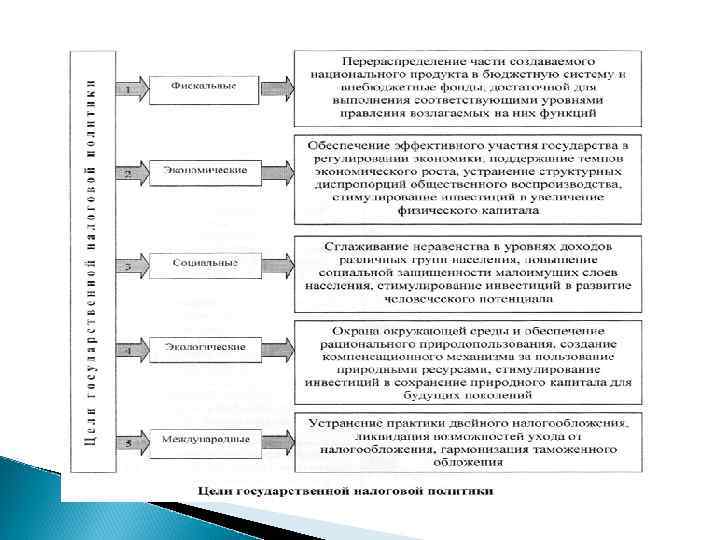

Налоговая политика обеспечивает поступление налоговых доходов в объемах, достаточных для покрытия основной части бюджетных расходов; содействует устойчивому развитию как экономики в целом, так и отдельных приоритетных отраслей и видов деятельности; содействует развитию отдельных регионов страны; обеспечивает соблюдение принципов налогообложения; способствует проведению мероприятий регулирующего характера

Налоговая политика обеспечивает поступление налоговых доходов в объемах, достаточных для покрытия основной части бюджетных расходов; содействует устойчивому развитию как экономики в целом, так и отдельных приоритетных отраслей и видов деятельности; содействует развитию отдельных регионов страны; обеспечивает соблюдение принципов налогообложения; способствует проведению мероприятий регулирующего характера

Формы налоговой политики Политика максимальных налогов характеризуется установлением максимального числа налогов, с высокими налоговыми ставками Политика разумных налогов характеризуется относительным балансом интересов государства и налогоплательщиков Политика экономического развития характеризуется ослаблением налогового пресса для предпринимателей с одновременным сокращением расходов государства на социальные программы

Формы налоговой политики Политика максимальных налогов характеризуется установлением максимального числа налогов, с высокими налоговыми ставками Политика разумных налогов характеризуется относительным балансом интересов государства и налогоплательщиков Политика экономического развития характеризуется ослаблением налогового пресса для предпринимателей с одновременным сокращением расходов государства на социальные программы

Факторы, влияющие на выбор формы налоговой политики общая экономическая ситуация в стране, характеризующаяся темпами роста (падения) производства; уровень инфляции; кредитно-денежная политика государства; соответствие между сферой производства, находящейся под государственным контролем и приватизированным сектором; бюджетная политика; государственная долговая политика; валютная политика; политика в области государственного страхования

Факторы, влияющие на выбор формы налоговой политики общая экономическая ситуация в стране, характеризующаяся темпами роста (падения) производства; уровень инфляции; кредитно-денежная политика государства; соответствие между сферой производства, находящейся под государственным контролем и приватизированным сектором; бюджетная политика; государственная долговая политика; валютная политика; политика в области государственного страхования

Налоговый механизм совокупность организационно-правовых форм и методов управления налогообложением, включая широкий арсенал различного рода надстроечных инструментов (налоговых ставок, налоговых льгот, способов обложения и др. ) Государство придает этому механизму юридическую форму посредством налогового законодательства

Налоговый механизм совокупность организационно-правовых форм и методов управления налогообложением, включая широкий арсенал различного рода надстроечных инструментов (налоговых ставок, налоговых льгот, способов обложения и др. ) Государство придает этому механизму юридическую форму посредством налогового законодательства

Конституция РФ; 2) специальное налоговое законодательство, которое включает: а) федеральное") Система налогового законодательства 1) Конституция РФ; 2) специальное налоговое законодательство, которое включает: а) федеральное законодательство о налогах и сборах (НК РФ; иные федеральные законы о налогах и сборах); б) региональное законодательство о налогах и сборах (законы субъектов РФ; иные нормативные правовые акты о налогах и сборах, принятые законодательными органами субъектов РФ); в) нормативные правовые акты о налогах и сборах, принятые представительными органами местного самоуправления; 3) общее налоговое законодательство; 4) подзаконные нормативные правовые акты по вопросам, связанным с налогообложением и обложением сборами; 5) решения Конституционного Суда РФ; 6) нормы международного права и международные договоры Российской Федерации

Система налогового законодательства 1) Конституция РФ; 2) специальное налоговое законодательство, которое включает: а) федеральное законодательство о налогах и сборах (НК РФ; иные федеральные законы о налогах и сборах); б) региональное законодательство о налогах и сборах (законы субъектов РФ; иные нормативные правовые акты о налогах и сборах, принятые законодательными органами субъектов РФ); в) нормативные правовые акты о налогах и сборах, принятые представительными органами местного самоуправления; 3) общее налоговое законодательство; 4) подзаконные нормативные правовые акты по вопросам, связанным с налогообложением и обложением сборами; 5) решения Конституционного Суда РФ; 6) нормы международного права и международные договоры Российской Федерации

Взаимосвязь налоговой политики и налогового механизма Субъекты налоговой политики Выбор цели налоговой политики Разработка концепции налоговой политики Выбор формы налоговой политики Разработка стратегии налоговой политики Выбор методов налоговой политики Разработка тактики налоговой политики Формирование налогового механизма

Взаимосвязь налоговой политики и налогового механизма Субъекты налоговой политики Выбор цели налоговой политики Разработка концепции налоговой политики Выбор формы налоговой политики Разработка стратегии налоговой политики Выбор методов налоговой политики Разработка тактики налоговой политики Формирование налогового механизма

Функции налогового механизма Планирование Управление Регулирование Информирование Консультирование Контролирование Принуждение

Функции налогового механизма Планирование Управление Регулирование Информирование Консультирование Контролирование Принуждение

Различия составных частей налогового механизма на макро- и микроуровнях Макроуровень Микроуровень Субъект реализации государство Субъект реализации – хозяйствующий субъект Объект управления – налоговые доходы бюджетной системы Объект управления совокупность налоговых платежей и обязательств налогоплательщика Цель налоговой политики увеличение налоговых платежей для формирования доходной части бюджета Цель налоговой политики – сокращение налоговых выплат

Различия составных частей налогового механизма на макро- и микроуровнях Макроуровень Микроуровень Субъект реализации государство Субъект реализации – хозяйствующий субъект Объект управления – налоговые доходы бюджетной системы Объект управления совокупность налоговых платежей и обязательств налогоплательщика Цель налоговой политики увеличение налоговых платежей для формирования доходной части бюджета Цель налоговой политики – сокращение налоговых выплат

Основные направления налоговой политики на 2016 -2018 гг. реализация мер, направленных на легализацию капиталов и активов, в том числе их возврат в Российскую Федерацию; льготы по налогу на прибыль организаций для новых производств; меры по налоговому стимулированию развития малого предпринимательства через специальные налоговые режимы; патент для самозанятых физических лиц, не имеющих наемных работников; упрощение порядка возмещения НДС при экспорте; совершенствование порядка налогообложения налогом на добавленную стоимость и добычи полезных ископаемых; оптимизация фискальной нагрузки на бизнес

Основные направления налоговой политики на 2016 -2018 гг. реализация мер, направленных на легализацию капиталов и активов, в том числе их возврат в Российскую Федерацию; льготы по налогу на прибыль организаций для новых производств; меры по налоговому стимулированию развития малого предпринимательства через специальные налоговые режимы; патент для самозанятых физических лиц, не имеющих наемных работников; упрощение порядка возмещения НДС при экспорте; совершенствование порядка налогообложения налогом на добавленную стоимость и добычи полезных ископаемых; оптимизация фискальной нагрузки на бизнес

Основные направления налоговой политики на 2016 -2018 гг. индексация ставок акцизов с учетом индекса потребительских цен в 2018 году; введение института предварительного налогового разъяснения (контроля); обеспечение возможности автоматического обмена информацией по финансовым операциям для налоговых целей с иностранными юрисдикциями; введение правового механизма противодействия налоговым злоупотреблениям в виде использования налогоплательщиками формально правомерных действий с основной целью неуплаты или уплаты налогов в меньшей сумме; улучшения инвестиционного климата в Российской Федерации; оценка эффективности налоговых льгот и иных стимулирующих механизмов

Основные направления налоговой политики на 2016 -2018 гг. индексация ставок акцизов с учетом индекса потребительских цен в 2018 году; введение института предварительного налогового разъяснения (контроля); обеспечение возможности автоматического обмена информацией по финансовым операциям для налоговых целей с иностранными юрисдикциями; введение правового механизма противодействия налоговым злоупотреблениям в виде использования налогоплательщиками формально правомерных действий с основной целью неуплаты или уплаты налогов в меньшей сумме; улучшения инвестиционного климата в Российской Федерации; оценка эффективности налоговых льгот и иных стимулирующих механизмов