НАЛОГОВАЯ НАГРУЗКА ИНЭП.ppt

- Количество слайдов: 20

НАЛОГОВАЯ НАГРУЗКА Лектор: М. А. Шадрина

НАЛОГОВАЯ НАГРУЗКА Лектор: М. А. Шадрина

НАЛОГОВАЯ НАГРУЗКА Налоговая нагрузка обобщенная количественная и качественная характеристика влияния обязательных платежей в бюджетную систему Российской Федерации на финансовое положение предприятий налогоплательщиков Налоговая нагрузка относительный показатель, который соотносит налоговые суммы с определенным финансовым показателем.

НАЛОГОВАЯ НАГРУЗКА Налоговая нагрузка обобщенная количественная и качественная характеристика влияния обязательных платежей в бюджетную систему Российской Федерации на финансовое положение предприятий налогоплательщиков Налоговая нагрузка относительный показатель, который соотносит налоговые суммы с определенным финансовым показателем.

ЦЕЛЬ НАЛОГОВОГО АНАЛИЗА выявление резервов оптимизации налогообложения, снижение налоговых рисков предприятия, поиск новых оптимизационных решений.

ЦЕЛЬ НАЛОГОВОГО АНАЛИЗА выявление резервов оптимизации налогообложения, снижение налоговых рисков предприятия, поиск новых оптимизационных решений.

Выделяют следующие задачи налогового анализа: 1. Общий анализ налоговых платежей, который включает в себя 1. 1. Временной анализ налогов и сборов, уплачиваемых организацией: определяется динамика сумм налогов и сборов за исследуемый период; рассчитываются цепные и базисные темпы роста платежей по каждой позиции; выявляются налоги, в динамике которых произошли наиболее существенные изменения. 1. 2. Пространственный анализ налогов и сборов, уплачиваемых организацией: рассчитывается структура сумм налогов и сборов за каждый год исследуемого периода; исследуются изменения в соотношениях удельных весов налогов и причины динамики налоговой структуру 1. 3. Факторный анализ налоговых платежей. Выявляются факторы (экономические и технологические), под влиянием которых произошли наиболее значимые изменения в динамике налогов и сборов.

Выделяют следующие задачи налогового анализа: 1. Общий анализ налоговых платежей, который включает в себя 1. 1. Временной анализ налогов и сборов, уплачиваемых организацией: определяется динамика сумм налогов и сборов за исследуемый период; рассчитываются цепные и базисные темпы роста платежей по каждой позиции; выявляются налоги, в динамике которых произошли наиболее существенные изменения. 1. 2. Пространственный анализ налогов и сборов, уплачиваемых организацией: рассчитывается структура сумм налогов и сборов за каждый год исследуемого периода; исследуются изменения в соотношениях удельных весов налогов и причины динамики налоговой структуру 1. 3. Факторный анализ налоговых платежей. Выявляются факторы (экономические и технологические), под влиянием которых произошли наиболее значимые изменения в динамике налогов и сборов.

2. Анализ налоговой нагрузки. 2. 1. Анализ структуры общей налоговой нагрузки организации. Определяется структура налогов и сборов в разрезе источников уплаты: косвенные налоги (НДС, акцизы и т. д. ); налоги и сборы, относимые на себестоимость продукции (платежи за недра, земельный налог, страховые взносы); налоги и сборы, относимые на финансовые результаты; налог на прибыль; налоги и сборы, уплачиваемые с чистой прибыли. 2. 2. Анализ общих аналитических коэффициентов налоговой нагрузки. Анализируются в динамике общие коэффициенты нало говой нагрузки: коэффициенты налоговой нагрузки на выручку от продаж; коэффициенты налоговой нагрузки на издержки производ ства и обращения; коэффициенты налоговой нагрузки на показатели прибыли организации.

2. Анализ налоговой нагрузки. 2. 1. Анализ структуры общей налоговой нагрузки организации. Определяется структура налогов и сборов в разрезе источников уплаты: косвенные налоги (НДС, акцизы и т. д. ); налоги и сборы, относимые на себестоимость продукции (платежи за недра, земельный налог, страховые взносы); налоги и сборы, относимые на финансовые результаты; налог на прибыль; налоги и сборы, уплачиваемые с чистой прибыли. 2. 2. Анализ общих аналитических коэффициентов налоговой нагрузки. Анализируются в динамике общие коэффициенты нало говой нагрузки: коэффициенты налоговой нагрузки на выручку от продаж; коэффициенты налоговой нагрузки на издержки производ ства и обращения; коэффициенты налоговой нагрузки на показатели прибыли организации.

3. Анализ задолженности по налогам и сборам. 3. 1. Анализ динамики задолженностей организации по нало гам и сборам. 3. 2. Анализ структуры задолженностей организации по налогам и сборам. 3. 3. Анализ соотношений сумм задолженностей и сумм налогов и сборов, уплачиваемых организацией. 3. 4. Факторный анализ возникших задолженностей организации.

3. Анализ задолженности по налогам и сборам. 3. 1. Анализ динамики задолженностей организации по нало гам и сборам. 3. 2. Анализ структуры задолженностей организации по налогам и сборам. 3. 3. Анализ соотношений сумм задолженностей и сумм налогов и сборов, уплачиваемых организацией. 3. 4. Факторный анализ возникших задолженностей организации.

Результаты расчетов по всем разделам анализируются в комплексе и позволяют решить задачи: ■ определить налоги, по которым сложились наибольшие задолженности; ■ выделить внутри исследуемого периода годы наихудшей ситуации; ■ выделить наиболее обременительные для налогоплательщика виды обязательств; ■ выявить причины и факторы, вызвавшие возникновение задолженностей по налогам и сборам и нарушения налоговой дис циплины; ■ наметить пути решения возникших трудностей.

Результаты расчетов по всем разделам анализируются в комплексе и позволяют решить задачи: ■ определить налоги, по которым сложились наибольшие задолженности; ■ выделить внутри исследуемого периода годы наихудшей ситуации; ■ выделить наиболее обременительные для налогоплательщика виды обязательств; ■ выявить причины и факторы, вызвавшие возникновение задолженностей по налогам и сборам и нарушения налоговой дис циплины; ■ наметить пути решения возникших трудностей.

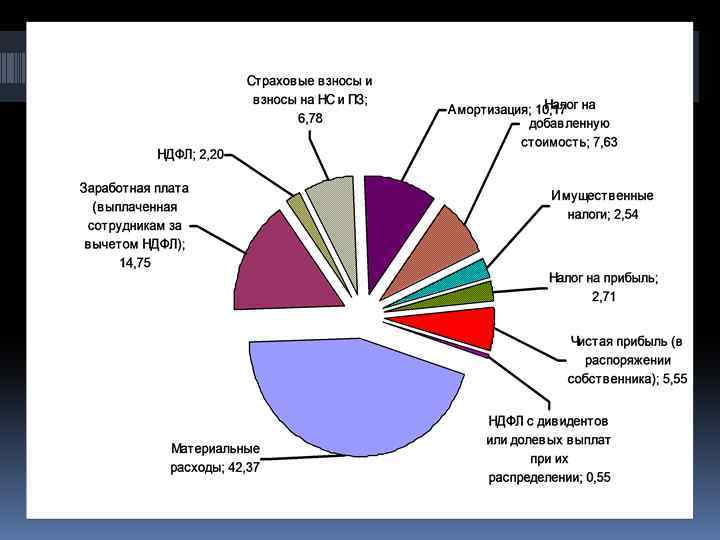

Налог 2010, руб. Начислено НДС Налог на имущество Налог на прибыль Уплачено 2010, % Начислено Уплачено И. т. д

Налог 2010, руб. Начислено НДС Налог на имущество Налог на прибыль Уплачено 2010, % Начислено Уплачено И. т. д

Вид нагрузки Признак Налоговая Фискальная Обязательные платежи, включаемые в состав нагрузки НДС Акцизы платежи во внебюджетные фонды Налог на прибыль организаций Водный налог НДПИ Специальные налоговые режимы Транспортный налог Налог на игорный бизнес Налог на имущество организаций Земельный налог Налоговая нагрузка + Сборы за пользование объектами животного мира и за пользование объектами водных биологических ресурсов, Государственная пошлина, Таможенная пошлина Платеж имеет законодательное оформление Да Да Взимается в пользу государственных и негосударственн ых организаций Да Нет Совокупная финансовая Фискальная нагрузка + Обязательные взносы в саморегулирую щие организации, Страховые взносы по ОСАГО Да Нет Да

Вид нагрузки Признак Налоговая Фискальная Обязательные платежи, включаемые в состав нагрузки НДС Акцизы платежи во внебюджетные фонды Налог на прибыль организаций Водный налог НДПИ Специальные налоговые режимы Транспортный налог Налог на игорный бизнес Налог на имущество организаций Земельный налог Налоговая нагрузка + Сборы за пользование объектами животного мира и за пользование объектами водных биологических ресурсов, Государственная пошлина, Таможенная пошлина Платеж имеет законодательное оформление Да Да Взимается в пользу государственных и негосударственн ых организаций Да Нет Совокупная финансовая Фискальная нагрузка + Обязательные взносы в саморегулирую щие организации, Страховые взносы по ОСАГО Да Нет Да

Совокупная нагрузка 1. собственно налоговые платежи и фискальные платежи; 2. расходы на ведение налогового учета и отчетности (приобретение, поддержание и обновление бухгалтерских, налоговых (Такском и др. ) и правовых компьютерных программ (СПС); 3. расходы на внутрифирменное налоговое планирование; 4. расходы на налоговое администрирование (расчет и удержание НДФЛ, подготовка копий истребованных документов в рамках камеральных проверок, расходы на предоставление помещений при проведении выездных налоговых проверок) и организацию электронного документооборота; трудозатраты компании на сверку налоговых платежей ; 5. расходы на обучение и поддержание профессионального уровня сотрудников бухгалтерских и налоговых служб; 4. услуги консультантов, юристов при процедурах досудебного порядка разрешения налоговых споров; 6. судебные расходы в арбитражном процессе; 7. отвлечение оборотных денежных средств налогоплательщика в результате «замораживания» денег на счетах налоговой инспекции.

Совокупная нагрузка 1. собственно налоговые платежи и фискальные платежи; 2. расходы на ведение налогового учета и отчетности (приобретение, поддержание и обновление бухгалтерских, налоговых (Такском и др. ) и правовых компьютерных программ (СПС); 3. расходы на внутрифирменное налоговое планирование; 4. расходы на налоговое администрирование (расчет и удержание НДФЛ, подготовка копий истребованных документов в рамках камеральных проверок, расходы на предоставление помещений при проведении выездных налоговых проверок) и организацию электронного документооборота; трудозатраты компании на сверку налоговых платежей ; 5. расходы на обучение и поддержание профессионального уровня сотрудников бухгалтерских и налоговых служб; 4. услуги консультантов, юристов при процедурах досудебного порядка разрешения налоговых споров; 6. судебные расходы в арбитражном процессе; 7. отвлечение оборотных денежных средств налогоплательщика в результате «замораживания» денег на счетах налоговой инспекции.

Совокупная налоговая нагрузка= Налоговые платежи и страховые взносы + Дополнительная налоговая нагрузка !!! Чем более сложная налоговая система, чем более несовершенно налоговое администрирование, тем больше налогоплательщик тратит времени и средств на выполнение всех процедур.

Совокупная налоговая нагрузка= Налоговые платежи и страховые взносы + Дополнительная налоговая нагрузка !!! Чем более сложная налоговая система, чем более несовершенно налоговое администрирование, тем больше налогоплательщик тратит времени и средств на выполнение всех процедур.

Важно также все налоговые издержки разделить на 2 группы: 1. зависящие от хозяйствующего субъекта, т. е те на которые он может повлиять; 2. не зависящие от хозяйствующего субъекта, на которые он повлиять не может.

Важно также все налоговые издержки разделить на 2 группы: 1. зависящие от хозяйствующего субъекта, т. е те на которые он может повлиять; 2. не зависящие от хозяйствующего субъекта, на которые он повлиять не может.

* 100%, где НН налоговая нагрузка") Методика Минфина НН = НП / (В + ПД)* 100%, где НН налоговая нагрузка НП – общая сумма уплаченных налогов по данным отчетности налоговых органов (за исключением косвенных налогов и НДФЛ); В – выручка от реализации продукции (услуг); ПД – прочие доходы Налоговая нагрузка рассчитана как соотношение суммы уплаченных налогов по данным отчетности налоговых органов и оборота (выручки) организаций по данным Федеральной службы государственной статистики (Росстата). Приказ ФНС РФ от 30. 05. 2007 N ММ-3 -06/333@ (ред. от 08. 04. 2011) "Об утверждении Концепции системы планирования выездных налоговых проверок"

Методика Минфина НН = НП / (В + ПД)* 100%, где НН налоговая нагрузка НП – общая сумма уплаченных налогов по данным отчетности налоговых органов (за исключением косвенных налогов и НДФЛ); В – выручка от реализации продукции (услуг); ПД – прочие доходы Налоговая нагрузка рассчитана как соотношение суммы уплаченных налогов по данным отчетности налоговых органов и оборота (выручки) организаций по данным Федеральной службы государственной статистики (Росстата). Приказ ФНС РФ от 30. 05. 2007 N ММ-3 -06/333@ (ред. от 08. 04. 2011) "Об утверждении Концепции системы планирования выездных налоговых проверок"

Методика Е. А. Кировой Абсолютная налоговая нагрузка это налоги и страховые взносы, подлежащие перечислению в бюджет и во внебюджетные фонды, т. е. абсолютная величина налоговых обязательств хозяйствующих субъектов. АНН = НП + ВП + НД, где АНН абсолютная налоговая нагрузка; НП налоговые платежи, уплаченные организацией; ВП уплаченные платежи во внебюджетные фонды; НД недоимка по платежам.

Методика Е. А. Кировой Абсолютная налоговая нагрузка это налоги и страховые взносы, подлежащие перечислению в бюджет и во внебюджетные фонды, т. е. абсолютная величина налоговых обязательств хозяйствующих субъектов. АНН = НП + ВП + НД, где АНН абсолютная налоговая нагрузка; НП налоговые платежи, уплаченные организацией; ВП уплаченные платежи во внебюджетные фонды; НД недоимка по платежам.

х 100% где") Относительная налоговая нагрузка определяется по формуле: ОНН = (АНН / ВСС) х 100% где ВСС вновь созданная стоимость;

Относительная налоговая нагрузка определяется по формуле: ОНН = (АНН / ВСС) х 100% где ВСС вновь созданная стоимость;

ВСС = В МЗ А + ПД – ПР где ВСС вновь созданная стоимость; В выручка от реализации продукции, работ или услуг (с учетом НДС); МЗ материальные затраты; А амортизация; ПД прочие доходы; ПР прочие расходы (без налоговых платежей);

ВСС = В МЗ А + ПД – ПР где ВСС вновь созданная стоимость; В выручка от реализации продукции, работ или услуг (с учетом НДС); МЗ материальные затраты; А амортизация; ПД прочие доходы; ПР прочие расходы (без налоговых платежей);

Относительные показатели Ндп = СНП / Входящий денежный поток по основной деятельности Нчп = СНП / чистая прибыль Ндох = СНП / Выручка + ПД Нос = СНП / Среднегодовая ст ть ОС Н ча = СНП / чистые активы (прирост ЧА) Н сб = СНП / стоимость бизнеса (прирост СБ) Нзатр = СНП / затраты

Относительные показатели Ндп = СНП / Входящий денежный поток по основной деятельности Нчп = СНП / чистая прибыль Ндох = СНП / Выручка + ПД Нос = СНП / Среднегодовая ст ть ОС Н ча = СНП / чистые активы (прирост ЧА) Н сб = СНП / стоимость бизнеса (прирост СБ) Нзатр = СНП / затраты

: Клн = (Нбл – НН (без") Эффективность использования налоговых льгот Коэффициент льготного налогообложения (Клн): Клн = (Нбл – НН (без НДФЛ)) : Нбл х 100 % где Нбл – налоговые обязательства, возникающие без учета льгот

Эффективность использования налоговых льгот Коэффициент льготного налогообложения (Клн): Клн = (Нбл – НН (без НДФЛ)) : Нбл х 100 % где Нбл – налоговые обязательства, возникающие без учета льгот

, который рассчитывается по формуле: РНП = Знпо/Энн х") Показатель рациональности налоговой политики организации (РНП), который рассчитывается по формуле: РНП = Знпо/Энн х 100 % где Знпо затраты на формирование налоговой политики и всех действий, связанных с реализацией данного процесса, Энн размер экономического эффекта (экономии на налогах). К издержкам формирования налоговой политики относятся: расходы на заработную плату сотрудникам, непосредственно участвующих в данном процессе, или оплата услуг налогового консультанта; издержки, связанные с действиями по налоговой рационализации; величина штрафных санкций и пр.

Показатель рациональности налоговой политики организации (РНП), который рассчитывается по формуле: РНП = Знпо/Энн х 100 % где Знпо затраты на формирование налоговой политики и всех действий, связанных с реализацией данного процесса, Энн размер экономического эффекта (экономии на налогах). К издержкам формирования налоговой политики относятся: расходы на заработную плату сотрудникам, непосредственно участвующих в данном процессе, или оплата услуг налогового консультанта; издержки, связанные с действиями по налоговой рационализации; величина штрафных санкций и пр.