НАЛОГИ Выполнила: Шишкина Анастасия 11 «Б» класс.

Налоги – это обязательные платежи физических и юридических лиц государству на основе специального налогового законодательства. Элементы налога СУБЪЕКТ НАЛОГА ОБЪЕКТ НАЛОГА Лицо, которое по закону обязано платить налог – налогоплательщик (юридическое или физическое лицо) Доход или имущество, подлежащие налогообложению ИСТОЧНИК НАЛОГА СТАВКА НАЛОГА Доход (заработная плата. Гонорары, прибыль предприятия, земля, проценты по вкладам и др. ), из которого оплачивается налог. Величина начислений на единицу объекта налога (рубль дохода, гектар земли и т. п)

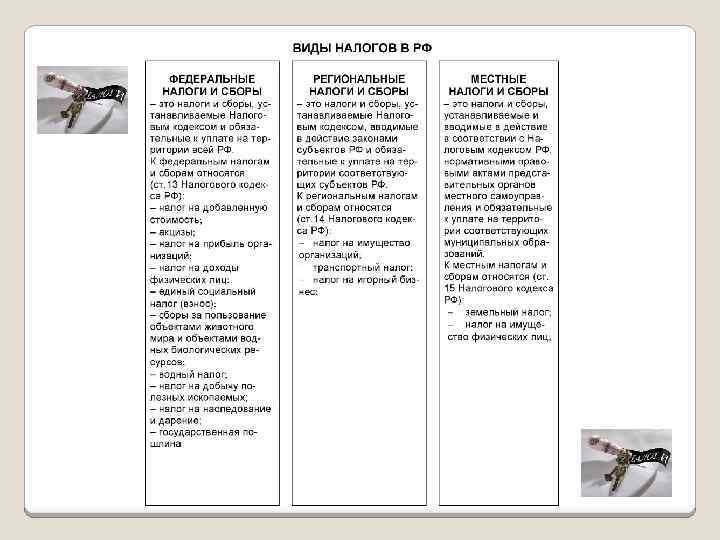

Уплата налогов является одной из главных обязанностей граждан. Можно выделить три системы налогообложения.

Налоги подразделяются на прямые и косвенные

Основные виды налогов , уплачиваемые предприятиями Вид Его сущность Объект налогообложения Налог на добавленную стоимость (НДС) Является косвенным налогом. Форма изъятия в бюджет части добавленной стоимости, создаваемой на всех стадиях производства. Определяется как разница между стоимостью реализованных товаров(услуг, работ) и стоимостью материальных затрат, отнесенных на издержки производства и обращения. -Обороты по реализации на территории РФ товаров, выполненных работ и оказанных услуг - Товары, ввозимые на территорию РФ в соответствии с таможенными режимами, установленными таможенным законодательством РФ. Налог на прибыль предприятий и организаций Является прямым налогом. Его сумма зависит от конечного финансового результата хозяйственной деятельности предприятия. Прибыль(убыток) от реализации продукции (работ, услуг) определяется как разница между выручкой от реализованной продукции (работ, услуг) без НДС и акцизов и затратами на производство и реализацию, включаемыми в себестоимость продукции(работ, услуг) Прибыль предприятия = прибыль(убыток) от реализации продукции (работ, услуг) + основные фонды + иное имущество предприятия + доходы от внереализованных операций, уменьшенных на сумму расходов по этим операциям. Налог на имущество предприятий Является региональным налогом. Сумма налога определяется исходя из среднегодовой стоимости имущества предприятия. Имущество предприятия в его стоимостном выражении, находящееся на балансе предприятия и представляющее собой совокупность основных фондов, нематериальных активов, отгруженных товаров, производственных запасов и затрат. Налоги в дорожные фонды Являются источником образования и пополнения дорожных фондом. Транспортные средства. В установленном порядке подлежащие регистрации в Госавтоинспекции.

При формировании налоговой системы нужно учитывать принципы налогообложения. Принципы налогообложения – это правила, которым следует руководствоваться при построении налоговой системы Принципы налогообложения

Налоги выполняют следующие функции:

Налоговые органы

Налоговый контроль

СПАСИБО ЗА ВНИМАНИЕ