НАЛОГИ Налоги - цена, которую мы платим за возможность жить в цивилизованном обществе. Оливер Уэнделл Холмсстарший

НАЛОГИ Налоги - цена, которую мы платим за возможность жить в цивилизованном обществе. Оливер Уэнделл Холмсстарший

1. Налог и его сущность 2. Функции налогов 3. Классификация налогов 4. Принципы налогообложения 5. Структура налоговой системы РФ

1. Налог и его сущность 2. Функции налогов 3. Классификация налогов 4. Принципы налогообложения 5. Структура налоговой системы РФ

Сущность налога Налоги - доходы государства, собираемые на регулярной основе с помощью принадлежащего ему права принуждения. Налоги - обязательные, безвозмездные, невозвратные платежи, взыскиваемые государственными учреждениями с целью удовлетворения потребностей государства в финансовых ресурсах. Порядок взимания налогов определяет Налоговый кодекс Российской Федерации.

Сущность налога Налоги - доходы государства, собираемые на регулярной основе с помощью принадлежащего ему права принуждения. Налоги - обязательные, безвозмездные, невозвратные платежи, взыскиваемые государственными учреждениями с целью удовлетворения потребностей государства в финансовых ресурсах. Порядок взимания налогов определяет Налоговый кодекс Российской Федерации.

Функции налогов: • Фискальная - • обеспечение государства финансовыми ресурсами, государства необходимыми для осуществления его деятельности (источник доходов государства) Регулирующая - налоги стимулируют или сдерживают ту или иную хозяйственную иную деятельность (регулятор экономической системы)

Функции налогов: • Фискальная - • обеспечение государства финансовыми ресурсами, государства необходимыми для осуществления его деятельности (источник доходов государства) Регулирующая - налоги стимулируют или сдерживают ту или иную хозяйственную иную деятельность (регулятор экономической системы)

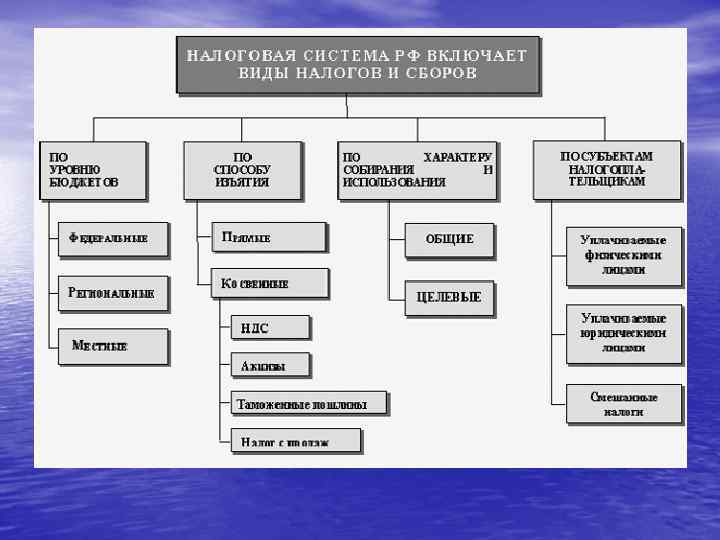

По способу взимания Прямые Косвенные Взимаются непосредственно с физических и юридических лиц, а также с их доходов Устанавливаются в виде надбавок к цене товара и услуг 1. Налог на прибыль 1. Акцизные сборы 2. Подоходный налог 2. Налог с продаж 3. Налог на имущество 3. НДС 4. Таможенные пошлины

По способу взимания Прямые Косвенные Взимаются непосредственно с физических и юридических лиц, а также с их доходов Устанавливаются в виде надбавок к цене товара и услуг 1. Налог на прибыль 1. Акцизные сборы 2. Подоходный налог 2. Налог с продаж 3. Налог на имущество 3. НДС 4. Таможенные пошлины

Юридические лица (фирмы, организации) Например: подоходный налог, налог") По субъектам Физические лица (отдельные граждане) Юридические лица (фирмы, организации) Например: подоходный налог, налог на имущество Например: налог на прибыль

По субъектам Физические лица (отдельные граждане) Юридические лица (фирмы, организации) Например: подоходный налог, налог на имущество Например: налог на прибыль

По характеру налогообложения Прогрессивный – налог, ставка которого возрастает по мере роста налогооблагаемой базы Пропорциональный - налог, ставка которого не изменяется по мере роста налогооблагаемой базы Регрессивный – налог, ставка которого снижается по мере роста налогооблагаемо й базы

По характеру налогообложения Прогрессивный – налог, ставка которого возрастает по мере роста налогооблагаемой базы Пропорциональный - налог, ставка которого не изменяется по мере роста налогооблагаемой базы Регрессивный – налог, ставка которого снижается по мере роста налогооблагаемо й базы

Принципы налогообложения 1. Всеобщность - охват налогами всех 2. 3. 4. 5. экономических субъектов Равнонапряженность - одинаковые для всех требования к величине налогов Стабильность - неизменность налоговых ставок и видов налогов во времени Обязательность - неизбежность выплаты налога Социальная справедливость

Принципы налогообложения 1. Всеобщность - охват налогами всех 2. 3. 4. 5. экономических субъектов Равнонапряженность - одинаковые для всех требования к величине налогов Стабильность - неизменность налоговых ставок и видов налогов во времени Обязательность - неизбежность выплаты налога Социальная справедливость

Налоговая система Российской Федерации Налоговая система - совокупность налогов, сборов, пошлин и других платежей, взимаемых в установленном порядке государственными органами с плательщиков — юридических и физических лиц на территории страны. анавливает Её Налоговый Кодекс РФ № 146 -ФЗ от 31. 07. 98 г. (часть 1).

Налоговая система Российской Федерации Налоговая система - совокупность налогов, сборов, пошлин и других платежей, взимаемых в установленном порядке государственными органами с плательщиков — юридических и физических лиц на территории страны. анавливает Её Налоговый Кодекс РФ № 146 -ФЗ от 31. 07. 98 г. (часть 1).

Налоговая система Российской Федерации В России трехуровневая налоговая система I. Федеральный уровень II. Региональный уровень III. Местный уровень

Налоговая система Российской Федерации В России трехуровневая налоговая система I. Федеральный уровень II. Региональный уровень III. Местный уровень

-") I. Федеральный уровень Налоги, уплачиваемые в государственный бюджет: üНалог на добавленную стоимость (НДС) - 18 % üАкцизный налог üНалог на доходы физических лиц (НДФЛ)- 13% üНалог на прибыль предприятий üНалог на добычу полезных ископаемых üВодный налог üГосударственная пошлина

I. Федеральный уровень Налоги, уплачиваемые в государственный бюджет: üНалог на добавленную стоимость (НДС) - 18 % üАкцизный налог üНалог на доходы физических лиц (НДФЛ)- 13% üНалог на прибыль предприятий üНалог на добычу полезных ископаемых üВодный налог üГосударственная пошлина

II. Региональный уровень Налоги уплачиваемые Субъектов Федерации: в бюджет üНалог на имущество организаций üНалог на игорный бизнес üТранспортный налог

II. Региональный уровень Налоги уплачиваемые Субъектов Федерации: в бюджет üНалог на имущество организаций üНалог на игорный бизнес üТранспортный налог

: üЗемельный налог üНалог на") III. Местный уровень Налоги уплачиваемые в местные бюджеты (области, районы): üЗемельный налог üНалог на имущество физических лиц

III. Местный уровень Налоги уплачиваемые в местные бюджеты (области, районы): üЗемельный налог üНалог на имущество физических лиц

Выводы 1. Налоги - обязательные, безвозмездные, невозвратные платежи, взыскиваемые государственными учреждениями. 2. Функции налогов: фискальная и регулирующая. 3. Виды налогов: -По способу взимания: - прямые(налог на прибыль и имущество, подоходный налог); - косвенные (акции, налог с продаж, НДС, таможенные пошлины) - По характеру налогообложения: Пропорциональные Прогрессивные Регрессивные 4. Уровни налоговой системы: 1. Федеральный 2. Региональный 3. Местный 5. НДС - 18 %; НДФЛ - 13%.

Выводы 1. Налоги - обязательные, безвозмездные, невозвратные платежи, взыскиваемые государственными учреждениями. 2. Функции налогов: фискальная и регулирующая. 3. Виды налогов: -По способу взимания: - прямые(налог на прибыль и имущество, подоходный налог); - косвенные (акции, налог с продаж, НДС, таможенные пошлины) - По характеру налогообложения: Пропорциональные Прогрессивные Регрессивные 4. Уровни налоговой системы: 1. Федеральный 2. Региональный 3. Местный 5. НДС - 18 %; НДФЛ - 13%.

Вопросы для самопроверки: 1. Сущность налогов. 2. Чем определяется порядок взимания 3. 4. 5. 6. 7. 8. налогов? Функции налогов. Виды налогов и их сущность. Что такое налоговая система? Кто устанавливает налоговую систему? Уровни налоговой системы. Принципы налогообложения.

Вопросы для самопроверки: 1. Сущность налогов. 2. Чем определяется порядок взимания 3. 4. 5. 6. 7. 8. налогов? Функции налогов. Виды налогов и их сущность. Что такое налоговая система? Кто устанавливает налоговую систему? Уровни налоговой системы. Принципы налогообложения.

Термины 1. 2. 3. 4. 5. 6. 7. 8. 9. 10. 11. Налог Прямые налоги Косвенные налоги Безнадежные долги Налоговые агенты Налоговая ставка Пени Процент НДС (налог на добавленную стоимость) ННП (налог на прибыль организации) НДФЛ ( налог на доходы физических лиц)

Термины 1. 2. 3. 4. 5. 6. 7. 8. 9. 10. 11. Налог Прямые налоги Косвенные налоги Безнадежные долги Налоговые агенты Налоговая ставка Пени Процент НДС (налог на добавленную стоимость) ННП (налог на прибыль организации) НДФЛ ( налог на доходы физических лиц)

Спасибо за внимание!

Спасибо за внимание!