Налоги и налогообложение . . Тема 1.

nalogovaya_sistema_rf_.ppt

- Размер: 443.0 Кб

- Автор:

- Количество слайдов: 34

Описание презентации Налоги и налогообложение . . Тема 1. по слайдам

Налоги и налогообложение. .

Тема 1. Теория налогообложения.

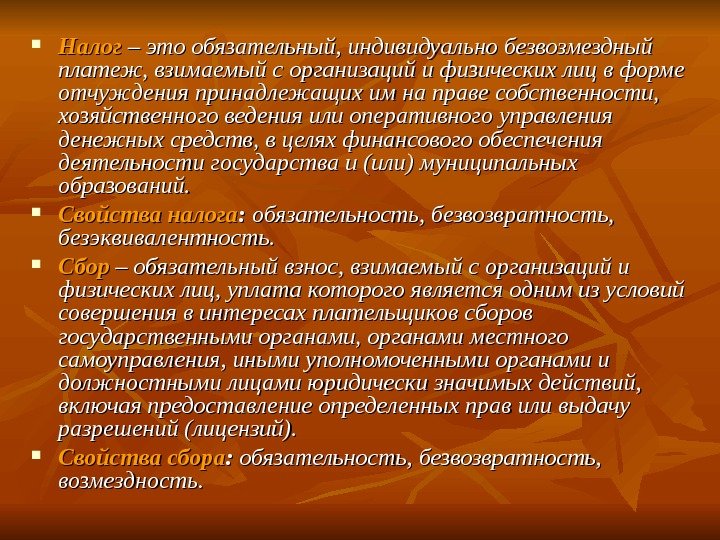

Налог – это обязательный, индивидуально безвозмездный платеж, взимаемый с организаций и физических лиц в форме отчуждения принадлежащих им на праве собственности, хозяйственного ведения или оперативного управления денежных средств, в целях финансового обеспечения деятельности государства и (или) муниципальных образований. Свойства налога : : обязательность, безвозвратность, безэквивалентность. Сбор – обязательный взнос, взимаемый с организаций и физических лиц, уплата которого является одним из условий совершения в интересах плательщиков сборов государственными органами, органами местного самоуправления, иными уполномоченными органами и должностными лицами юридически значимых действий, включая предоставление определенных прав или выдачу разрешений (лицензий). Свойства сбора : : обязательность, безвозвратность, возмездность.

Действие актов налогового законодательства во времени: — общее правило: не ранее, чем по истечении 1 месяца со дня их официального опубликования и не ранее 1 -го числа очередного налогового периода налога. — НПА, устанавливающие новые налоги и сборы, вступают в силу не ранее 1 января года, следующего за годом их принятия, но не ранее одного месяца со дня их официального опубликования.

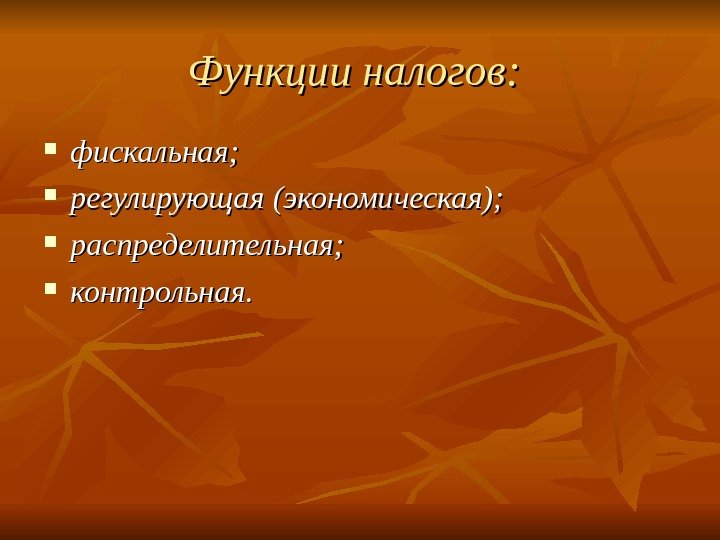

Функции налогов: фискальная; регулирующая (экономическая); распределительная; контрольная.

Специальные режимы налогообложения: упрощенная система налогообложения субъектов малого предпринимательства; система налогообложения при выполнении договоров концессии и соглашений о разделе продукции; система налогообложения в свободных экономических зонах; система налогообложения в закрытых административно-территориальных образованиях; система налогообложения для сельскохозяйственных товаропроизводителей (сельскохозяйственный налог); система налогообложения в виде единого налога на вмененный доход для отдельных видов деятельности.

Элементы налога – это принципы построения и организации налогов. К элементам налога относятся: налогоплательщик; объект налогообложения; налоговая база; единица обложения; налоговые льготы; налоговая ставка; порядок исчисления; налоговый оклад; источник налога; налоговый период; порядок уплаты; срок уплаты налога.

Налоговые органы осуществляют контроль за полнотой исчисления налогов и проверяют правильность применения цен по четырем видам сделок: Между взаимозависимыми лицами. По товарообменным (бартерным) операциям. При совершении внешнеторговых сделок. При отклонении более чем на 20% в сторону повышения или понижения от уровня цен, применяемых налогоплательщиком по идентичным (однородным) товарам (работам, услугам) в пределах непродолжительного периода времени.

Схема классификации налогов: В зависимости от уровня взимания и распоряжения налогами федеральные региональные местные НАЛОГИ По характеру использования общие (поступают в единую казну, обезличены) специальные (формируются внебюджетные целевые фонды) По характеру налогового изъятия прямые косвенные По субъекту налогообложения Юридические лица Физические лица По способу отражения в бухгалтерском учете Включаемые в себестоимость Уменьшающие финансовый результат до уплаты налога на прибыль Уплачиваемые за счет налогооблагаемой прибыли Уплачиваемые за счет прибыли, остающейся в распоряжении предприятия Включаемые в цену (стоимость) продукции Удерживаемые из дохода работника

В практике налогообложения используются три метода взимания налогов: метод начисления; метод удержания; кадастровый метод.

Основные принципы налогообложения: Налоги устанавливаются законами. Принцип всеобщности налогообложения. Принцип равного налогообложения. Принцип справедливости. Принцип соразмерности. Равное налоговое бремя. Налоги и сборы должны иметь экономическое обоснование. Налоги и сборы не должны препятствовать реализации гражданами своих конституционных прав. Налоги и сборы не должны нарушать единое экономическое пространство, которое гарантировано ст. 8 Конституции Российской Федерации. Ни на кого не может быть возложена обязанность уплачивать налоги, сборы, а также взносы и платежи, если они не обладают признаками налогов и сборов, установленных НК РФ, либо не предусмотрены НК РФ, либо установлены в ином порядке, чем это определено в кодексе.

Тема 2. Правовое регулирование налоговых отношений.

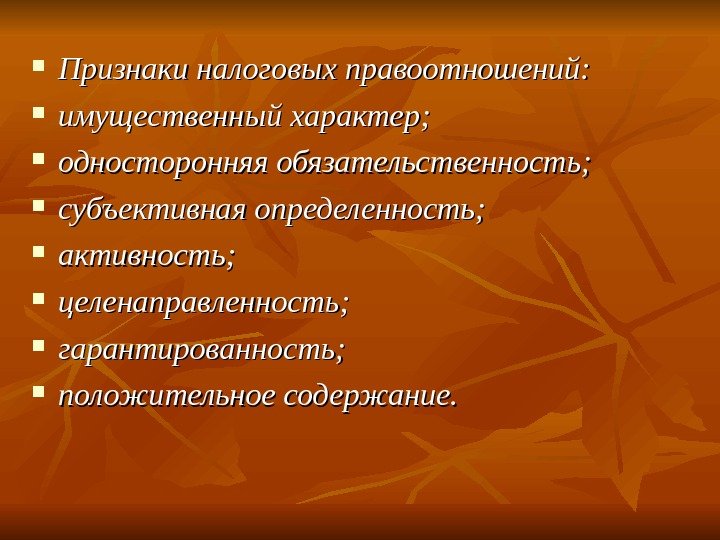

Признаки налоговых правоотношений: имущественный характер; односторонняя обязательственность; субъективная определенность; активность; целенаправленность; гарантированность; положительное содержание.

Участники налоговых правоотношений Основные Финансовые органы Налоговые органы Субъекты хозяйственной деятельности Налогопла- тельщики Налоговые агенты Лица, обеспечиваю- щие перечис- ление и сбор налогов Таможенные органы Органы государст- венных внебюджет- ных фондов Государственные органы, обладающие полномочия ми контроля и управле- ния в налоговой сфере Факультативные Правоохрани- тельные органы Лица, предоставля- ющие профессио- нальную помощь Сборщики налогов и сборов Банки Представи- тели Налоговые консультанты Органы Федеральной службы налоговой полиции РФ Регистрационные органы Нотариусы Лица, участвующие в мероприятиях налогового контроля Лица, предоставляющие необходимые данные Органы лицензирования Судьи Нотариусы Регистрирующие органы Процессуальные лица

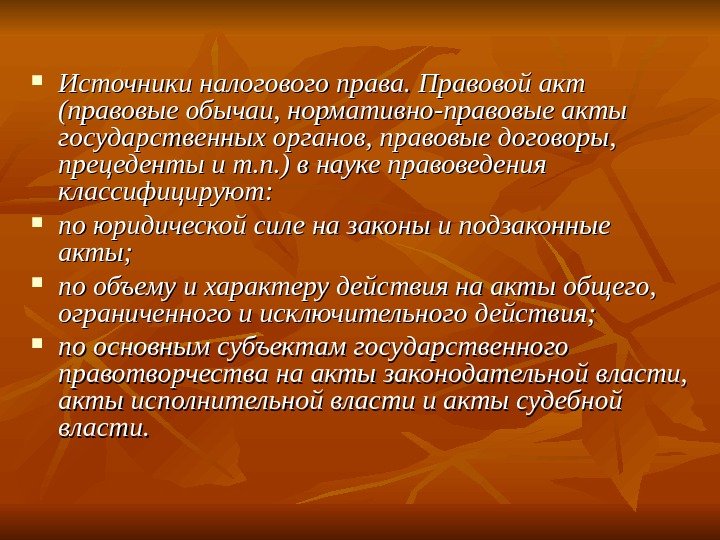

Источники налогового права. Правовой акт (правовые обычаи, нормативно-правовые акты государственных органов, правовые договоры, прецеденты и т. п. ) в науке правоведения классифицируют: по юридической силе на законы и подзаконные акты; по объему и характеру действия на акты общего, ограниченного и исключительного действия; по основным субъектам государственного правотворчества на акты законодательной власти, акты исполнительной власти и акты судебной власти.

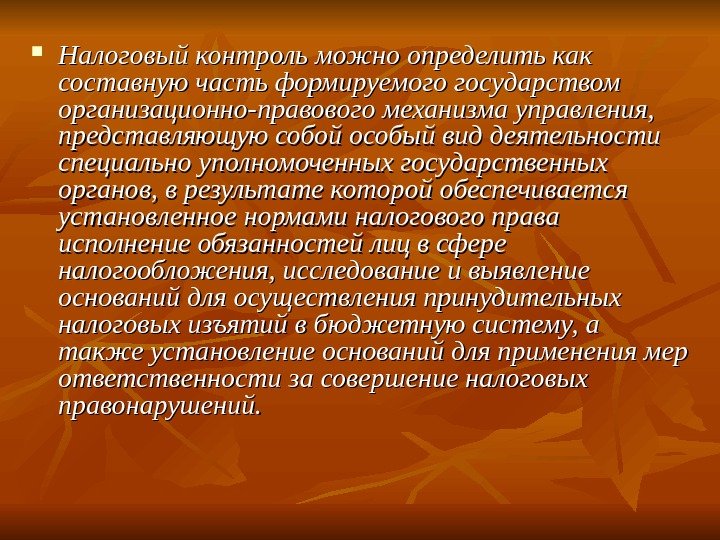

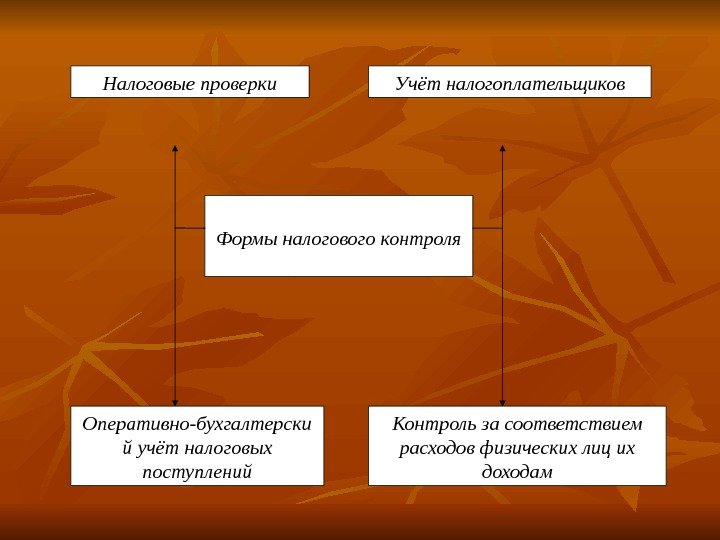

Налоговый контроль можно определить как составную часть формируемого государством организационно-правового механизма управления, представляющую собой особый вид деятельности специально уполномоченных государственных органов, в результате которой обеспечивается установленное нормами налогового права исполнение обязанностей лиц в сфере налогообложения, исследование и выявление оснований для осуществления принудительных налоговых изъятий в бюджетную систему, а также установление оснований для применения мер ответственности за совершение налоговых правонарушений.

Налоговые проверки Учёт налогоплательщиков Формы налогового контроля Оперативно-бухгалтерски й учёт налоговых поступлений Контроль за соответствием расходов физических лиц их доходам

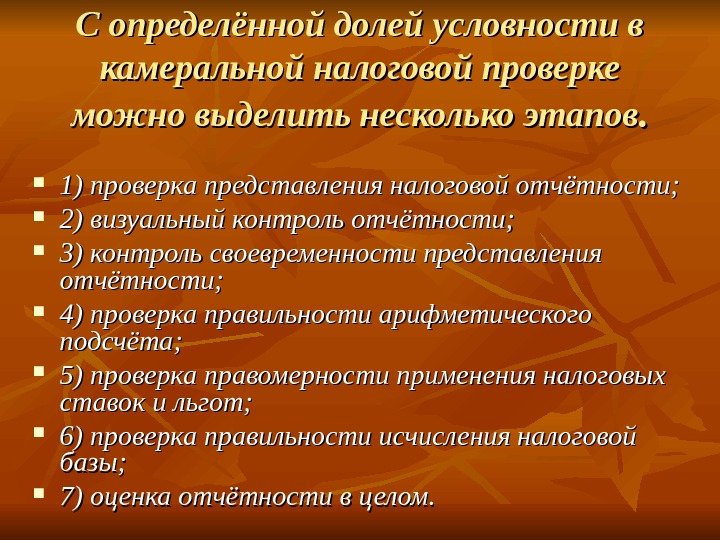

С определённой долей условности в камеральной налоговой проверке можно выделить несколько этапов. . 1) проверка представления налоговой отчётности; 2) визуальный контроль отчётности; 3) контроль своевременности представления отчётности; 4) проверка правильности арифметического подсчёта; 5) проверка правомерности применения налоговых ставок и льгот; 6) проверка правильности исчисления налоговой базы; 7) оценка отчётности в целом.

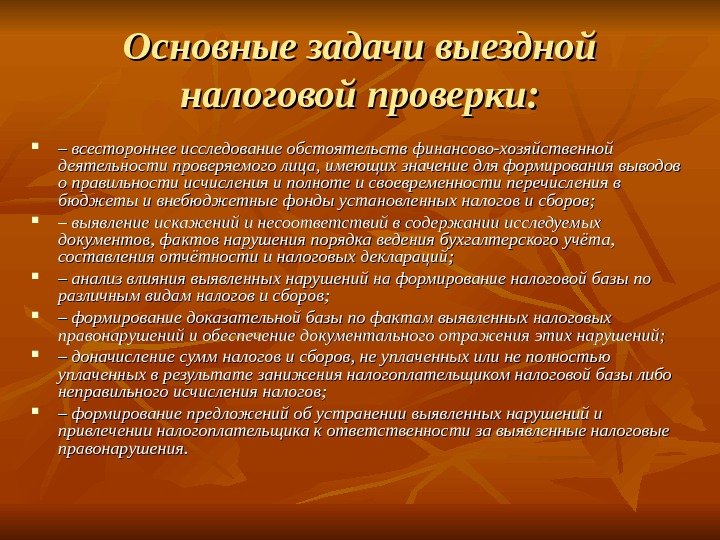

Основные задачи выездной налоговой проверки: – – всестороннее исследование обстоятельств финансово-хозяйственной деятельности проверяемого лица, имеющих значение для формирования выводов о правильности исчисления и полноте и своевременности перечисления в бюджеты и внебюджетные фонды установленных налогов и сборов; – – выявление искажений и несоответствий в содержании исследуемых документов, фактов нарушения порядка ведения бухгалтерского учёта, составления отчётности и налоговых деклараций; – – анализ влияния выявленных нарушений на формирование налоговой базы по различным видам налогов и сборов; – – формирование доказательной базы по фактам выявленных налоговых правонарушений и обеспечение документального отражения этих нарушений; – – доначисление сумм налогов и сборов, не уплаченных или не полностью уплаченных в результате занижения налогоплательщиком налоговой базы либо неправильного исчисления налогов; – – формирование предложений об устранении выявленных нарушений и привлечении налогоплательщика к ответственности за выявленные налоговые правонарушения.

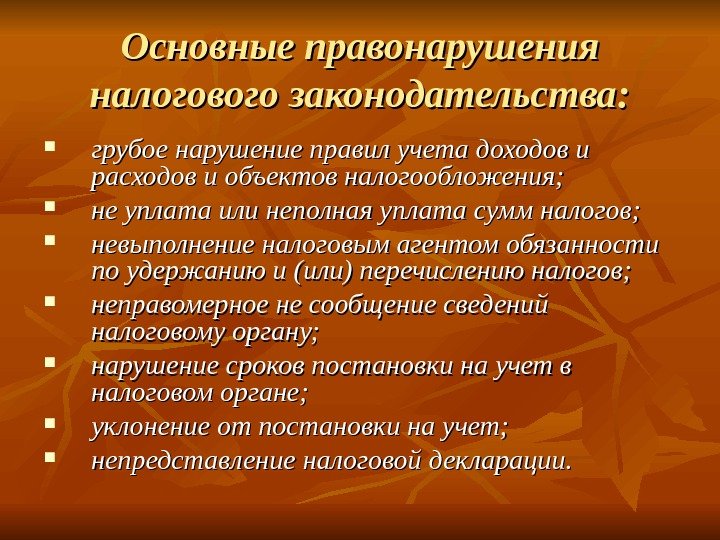

Основные правонарушения налогового законодательства: грубое нарушение правил учета доходов и расходов и объектов налогообложения; не уплата или неполная уплата сумм налогов; невыполнение налоговым агентом обязанности по удержанию и (или) перечислению налогов; неправомерное не сообщение сведений налоговому органу; нарушение сроков постановки на учет в налоговом органе; уклонение от постановки на учет; непредставление налоговой декларации.

Пеня – финансовая санкция за неполное или несвоевременное весенние налога в бюджет или во внебюджетные фонды. Порядок расчета пени определяется ст. 75 НК РФ. Процентная ставка пени принимается равной одной трехсотой действующей в это время ставки рефинансирования Центрального банка Российской Федерации.

Тема 3. Налоговое администрирование.

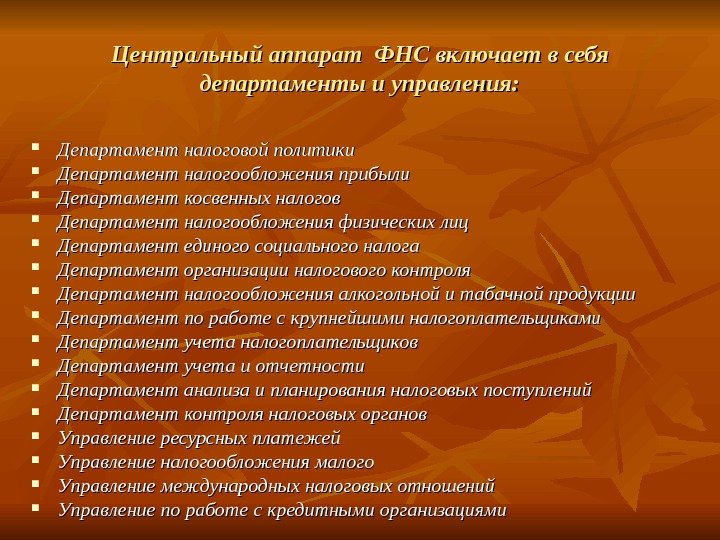

Центральный аппарат ФНС включает в себя департаменты и управления: Департамент налоговой политики Департамент налогообложения прибыли Департамент косвенных налогов Департамент налогообложения физических лиц Департамент единого социального налога Департамент организации налогового контроля Департамент налогообложения алкогольной и табачной продукции Департамент по работе с крупнейшими налогоплательщиками Департамент учета налогоплательщиков Департамент учета и отчетности Департамент анализа и планирования налоговых поступлений Департамент контроля налоговых органов Управление ресурсных платежей Управление налогообложения малого Управление международных налоговых отношений Управление по работе с кредитными организациями

Министерству Российской Федерации по налогам и сборам в пределах установленных Правительством РФ численности и фонда оплаты труда работников территориальных органов разрешается создание: управлений МНС РФ по субъектам Российской Федерации; межрегиональных инспекций МНС РФ; инспекций МНС РФ по районам, районам в городах, городам без районного деления; инспекций МНС РФ межрайонного уровня.

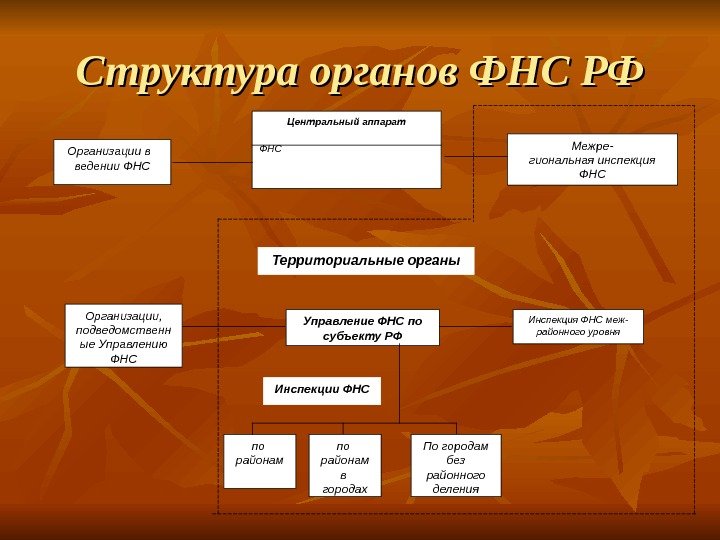

Структура органов ФНС РФ Центральный аппарат ФНС Организации в ведении ФНС Межре- гиональная инспекция ФНС Территориальные органы Управление ФНС по субъекту РФ Инспекция ФНС меж- районного уровня Инспекции ФНС по районам в городах По городам без районного деления. Организации, подведомственн ые Управлению ФНС

Государственная регистрация субъектов предпринимательской деятельности основывается на следующих принципах: Системность. Государственность. Достоверность. Документальность. Информационная доступность. Территориальность. Государственная регистрация не является предпринимательством.

Документы, предоставляемые при государственной регистрации создаваемого юридического лица в регистрирующий орган: подписанное заявителем заявление о государственной регистрации по форме, утвержденной Правительством Российской Федерации решение о создании юридического лица в виде протокола, договора или иного документа в соответствии с законодательством Российской Федерации; учредительные документы юридического лица (подлинники или нотариально удостоверенные копии); выписка из реестра иностранных юридических лиц соответствующей страны происхождения или иное равное по юридической силе доказательство юридического статуса иностранного юридического лица – учредителя; документ об уплате государственной пошлины.

Сведения и документы о юридическом лице, вносимые в единый государственный реестр: полное и (в случае, если имеется) сокращенное наименование, в том числе фирменное наименование, для коммерческих организаций на русском языке; организационно-правовая форма; адрес постоянно действующего исполнительного органа юридического лица, по которому осуществляется связь с юридическим лицом; способ образования юридического лица (создание или реорганизация); сведения об учредителях юридического лица; копии учредительных документов юридического лица; сведения о правопреемстве; дата регистрации изменений, внесенных в учредительные документы юридического лица; способ прекращения деятельности юридического лица (путем реорганизации или путем ликвидации); размер указанного в учредительных документах коммерческой организации уставного капитала (складочного капитала, уставного фонда, паевых взносов или другого); фамилия, имя, отчество, паспортные данные, ИНН (при его наличии) и должность лица, имеющего право без доверенности действовать от имени юридического лица; сведения о лицензиях, полученных юридическим лицом.

ИНН формируется как цифровой код. ИНН налогоплательщиков – организаций состоит из 10 цифр, характеризующих слева на право следующее: код налогового органа, который присвоил налогоплательщику ИНН (первые 4 цифры); собственный порядковый номер налогоплательщика по журналу движения документов (следующие 5 цифр); контрольное число (последняя цифра).

КПП состоит из 9 цифр, которые представляют следующую последовательность цифр слева направо: – – код налогового органа, который осуществил постановку на учет организации по месту ее нахождения, месту нахождения ее обособленного подразделения, расположенного на территории Российской Федерации, или по месту нахождения принадлежащего ей недвижимого имущества и транспортных средств (первые 4 цифры); – – причина постановки на учет (следующие 2 цифры); – – порядковый номер постановки на учет по соответствующей причине (последние 3 цифры).

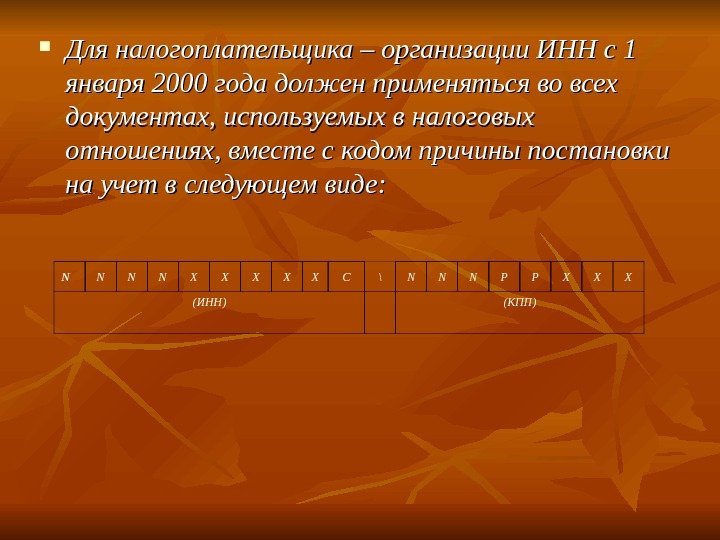

Для налогоплательщика – организации ИНН с 1 января 2000 года должен применяться во всех документах, используемых в налоговых отношениях, вместе с кодом причины постановки на учет в следующем виде: N N X X X C \ N N N P P X X X (ИНН) (КПП)

В соответствии с НК РФ обязанность по уплате налога и (или) сбора прекращается: с уплатой налога или сбора налогоплательщиком или плательщиком сбора. с возникновением обстоятельств, с которыми законодательство о налогах и сборах связывает прекращение обязанности по уплате данного налога и сбора. со смертью налогоплательщика или признанием его умершим в порядке, установленном гражданским законодательством Российской Федерации. с ликвидацией организации – налогоплательщика после проведения ликвидационной комиссией всех расчетов с бюджетами (внебюджетными фондами). списанием безнадежных долгов по налогам и сборам.

Способы обеспечения налоговых обязательств, предусмотренные НК РФ: залог; поручительство; уплата пени; приостановление операций по счетам в банке; налогообложение ареста на имущество налогоплательщика.

Осуществлять бесспорное взыскание налога могут только налоговые и таможенные органы только в отношении организаций (как на налогоплательщиков, так и на налоговых агентов). Взыскание производится по следующим видам платежей: налога; сбора; пени за несвоевременную уплату налога и сбора.