50c5cbeee643909c3a56e29e38887b6c.ppt

- Количество слайдов: 21

Налоги и налогообложение Камалян А. К. , д. э. н. , профессор, зав. кафедрой налогов и права ВГАУ E-mail: art@vsau. ru URL: www. kart. vsau. ru

» 1. 2. 3. 4. НДФЛ:")

Тема № 8 «Налог на доходы физических лиц (НДФЛ)» 1. 2. 3. 4. НДФЛ: общая характеристика Налогоплательщики, объект налогообложения и налоговая база. Налоговые вычеты НДФЛ Ставки и налоговый период НДФЛ

1. НДФЛ: общая характеристика Регулируется - 23 главой НК РФ - по уровню управления – федеральный налог - по способу изъятия - прямой налог - по субъектам – налог с физических лиц - по объектам – доходный

Размер НДФЛ в консолидированные бюджеты РФ, млрд. руб.

Распределение НДФЛ в 2006 г. , %

2. Объект налогообложения и налогоплательщики Налогоплательщики - признаются физические лица, являющиеся налоговыми резидентами РФ, а также физические лица, получающие доходы от источников в РФ, не являющиеся налоговыми резидентами РФ

- оплата труда - дивиденды и проценты -")

Виды доходов (ст. 208 НК РФ) - оплата труда - дивиденды и проценты - страховые выплаты - доходы, полученные от сдачи в аренду - доходы от реализации недвижимого имущества, акции и других ценных бумаг и т. д

- государственные пособия, пособия по безработице, беременности")

Не подлежат налогообложению (ст. 217 НК РФ) - государственные пособия, пособия по безработице, беременности и родам - вознаграждения донорам - алименты, гранты, стипендии и т. д. - доходы ЛПХ - доходы КФХ (первые 5 лет)

Объект налогообложения. Налоговая база - доходы от источников в РФ и от источников за пределами РФ - для физических лиц, являющихся налоговыми резидентами РФ; - доходы от источников в РФ - для физических лиц, НЕ являющихся налоговыми резидентами РФ Налоговая база – все доходы налогоплательщика, полученные им как в денежной, так и в натуральной формах, а также доходы в виде материальной выгоды. (Особенности определения налоговой базы ст. 213 -215 НК РФ)

3. Налоговые вычеты 4 вида налоговых вычетов : 1. Стандартные налоговые вычеты Лиц, получивших лучевую болезнь, инвалидность, принимавших участие в работах по ликвидации последствий катастрофы на Чернобыльской АЭС и т. д. - 3000 руб. за каждый месяц Герои СССР и Герои РФ, участники ВОВ, инвалиды с детства, инвалиды I и II групп и т. д. - 500 руб. за каждый месяц; На каждого ребенка (до 18 лет). - 600 руб. за каждый месяц; (для доходов до 40 тыс. руб. ) На каждого налогоплательщика - 400 руб. за каждый месяц; (для доходов до 20 тыс. руб. )

2. Социальные налоговые вычеты - максимум 100 тыс. руб. в сумме доходов, перечисляемых на благотворительные цели организациям науки, культуры, образования, здравоохранения и т. д. , - в размере фактически произведенных расходов, но не более 25 % суммы дохода, полученного в налоговом периоде. в сумме, уплаченной за свое обучение, а также обучение своих детей в образовательных учреждениях в размере фактически произведенных расходов, но не более 50 тыс. руб. на каждого ребенка в общей сумме на обоих родителей. в сумме, уплаченной налогоплательщиком за услуги по лечению, а также по лечению супруга (супруги), своих родителей и (или) своих детей в возрасте до 18 лет, а также в размере стоимости медикаментов, назначенных им лечащим врачом. в сумме уплаченных налогоплательщиком в налоговом периоде пенсионных взносов по договору негосударственного пенсионного обеспечения

3. Имущественные налоговые вычеты в суммах, полученных от продажи жилых домов, квартир, дач, садовых домиков или земельных участков и долей в указанном имуществе, находившихся в собственности менее трех лет, но не превышающих в целом 1 млн. руб. От продажи иного имущества – 125 тыс. руб. в сумме, израсходованной налогоплательщиком на новое строительство либо приобретение жилого дома, квартиры, и т. д. , в размере фактически произведенных расходов - максимум 1 млн. руб.

4. Профессиональные налоговые вычеты в налогоплательщики ИП - в сумме фактически произведенных ими и документально подтвержденных расходов, непосредственно связанных с извлечением доходов. в налогоплательщики, получающие доходы от выполнения работ (услуг) по договорам гражданско-правового характера, - в сумме фактически произведенных ими и документально подтвержденных расходов, непосредственно связанных с выполнением этих работ (услуг); в налогоплательщики, получающие авторские вознаграждения за создание, исполнение произведений науки, литературы и искусства, вознаграждения авторам открытий и изобретений , в сумме фактически произведенных и документально подтвержденных расходов.

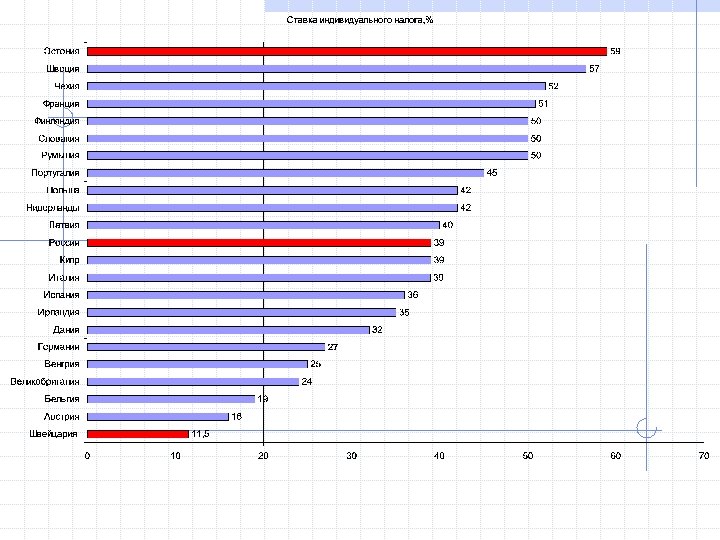

4. Ставки НДФЛ, налоговый период Ставки НДФЛ Основная ставка - 13 % - стоимости любых выигрышей и призов, получаемых в конкурсах, играх в целях рекламы (более 4 тыс. руб. ) - процентных доходов по вкладам в банках в части превышения размеров ставки рефинансирования ЦБ РФ - 35% - доходы не резидентов РФ в виде дивидендов - доходы в виде дивидендов резидентов РФ - 30% -15% - 9%

Налоговый период - год Налоговая декларация - не позднее 30 апреля, следующего за истекшим налоговым периодом

Менее 500 5")

Ставки НДФЛ в КНР Месячный облагаемый доход, юаней Налоговая ставка (%) Менее 500 5 500 – 2 000 10 2 000 - 5 000 13 5 000 - 20 000 20 20 000 - 40 000 25 40 000 - 60 000 30 60 000 - 80 000 35 80 000 - 100 000 40 Свыше 100 000 45

Ставки НДФЛ в Великобритании Налогооблага Ставка емый доход налога, % 0 – £ 2 150 10% £ 2 151 – £ 33 300 22% Свыше £ 33 301 40%

Перечень стран, с которыми у РФ существуют договоры об избежание двойного налогообложения Австралия Иран Македония Таджикистан Австрия Ирландия Малайзия Туркменистан Азербайджан Исландия Мали Турция Армения Испания Марокко Узбекистан Белоруссия Италия Молдова Украина Бельгия Казахстан Монголия Филиппины Болгария Канада Намибия Финляндия Великобритания Катар Нидерланды Франция Венгрия Кипр Н. Зеландия Хорватия Вьетнам Киргизия Норвегия Чехия Германия Китай Польша Швейцария Дания КНДР Португалия Швеция Египет Корея Румыния Шри-Ланка Израиль Кувейт Сирия ЮАР Индия Ливан Словакия Сербия Индонезия Литва США Япония

Налоги и налогообложение Камалян А. К. , д. э. н. , профессор, зав. кафедрой налогов и права ВГАУ E-mail: art@vsau. ru URL: www. kart. vsau. ru

2.")

За какую партию буду голосовать 2 декабря 2007 г. 1. _____ (название партии) 2. Не пойду на выборы 3. Еще не решил

50c5cbeee643909c3a56e29e38887b6c.ppt