nalogovaya_sistema_rf.ppt

- Количество слайдов: 44

НАЛОГИ и НАЛОГООБЛОЖЕНИЕ

Это страшное слово… ……НАЛОГИ……

Актуальность: 1. Возможность влияния государства на кругооборот доходов, товаров и услуг 2. Обязательность уплаты является принципиальным вопросом государства и содержит законодательно установленный запрет на референдумы 3. Налоговую систему отличает высокая подвижность, что приводит к фактам «самостоятельной оптимизации» налогоплательщиками

Только в стране с отлаженной системой налогообложения возможны щедрые отчисления на здравоохранение, культуру, образование, различные экологические программы. Налоги - это не только отчисления из заработанных доходов налогоплательщиков, но и залог будущего процветания государства

НАЛОГ – это обязательный безвозмездный платеж физических и юридических лиц с целью финансового обеспечения деятельности государства (Налоговый Кодекс РФ, ч. 1)

ДОХОДЫ – 25, 7 трлн. руб. РАСХОДЫ – 20,")

Федеральный Бюджет (2012 г. ) ДОХОДЫ – 25, 7 трлн. руб. РАСХОДЫ – 20, 0 трлн. руб. Социальная политика КУМИ ВЭД прочие Налоговые доходы – 52% По данным Федерального казначейства (http: //info. minfin. ru)

ДОХОДЫ – 7, 6 трлн. руб. РАСХОДЫ -")

Консолидированный Бюджет субъектов (2011 г. ) ДОХОДЫ – 7, 6 трлн. руб. РАСХОДЫ - 7, 7 трлн. руб. Расходы на социальную политику Налоговые доходы Образование и здравоохранение По данным Федерального казначейства (http: //info. minfin. ru)

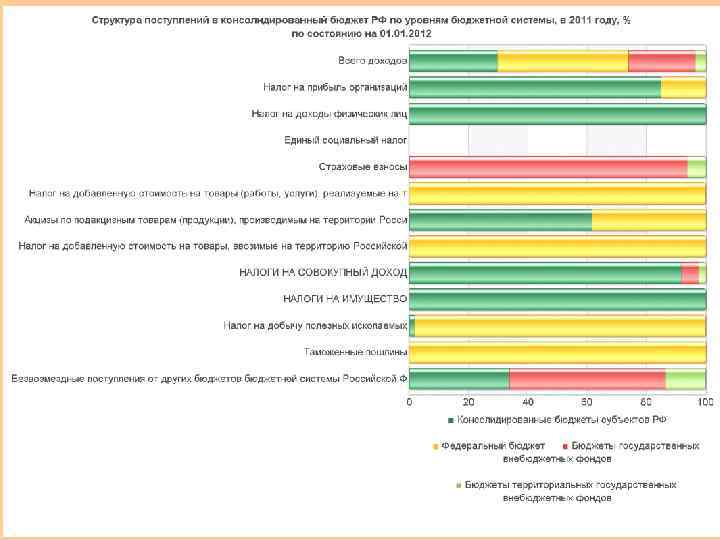

Субъекты + ГВБ Налог Млрд. руб")

Величина и структура налоговых поступлений (2011 г. ) Субъекты + ГВБ Налог Млрд. руб % Федерация Млрд. руб. % Налог на прибыль организаций 1927, 94 22% Налог на доходы физических лиц 1995, 81 23% 678, 03 8% Налоги на имущество Акцизы 372, 1 Налоги на совокупный доход Налог на добычу полезных ископаемых 4% 4% 231, 78 234, 33 3% 2% 34, 97 0% 2007, 58 21% 0, 34 Налог на добавленную стоимость Таможенные пошлины 342, 6 0% 3252, 41 34% 3712, 49 39% Страховые взносы 3528, 35 ВСЕГО 8771, 87 40% 9546, 86

В мирное время налогов не существовало")

РИМСКАЯ ИМПЕРИЯ (3 век до н. э. ) В мирное время налогов не существовало вовсе. А в военное время граждане Рима облагались налогами в соответствии со своим достатком, для чего раз в пять лет подавали избранным чиновникам-цензорам заявление о своем имущественном и семейном положении. На основании этих заявлений, ставших прообразом современных налоговых деклараций, и определялась сумма налога (ценз).

Средства в казну поступали через систему налогов чрезвычайных (сбор на")

ЕВРОПЕЙСКИЕ ГОСУДАРСТВА (средние века) Средства в казну поступали через систему налогов чрезвычайных (сбор на содержание свиты, на рождение королевского ребенка и пр. ) Уплата от имени городской общины непосредственно в казну Уплата по системе откупщиковкомиссионеров

1776 год Экономист и ученый из Шотландии Адам СМИТ В книге «Исследование о природе и причине богатства народов» определил основные принципы налогообложения

РОССИЯ Финансовая система на Руси начала складываться с конца IХ в. , с момента объединения Древнерусского государства. Основным источником доходов княжеской казны была дань - систематический прямой налог. Повозом Полюдьем

ПЕТР I ВЕЛИКИЙ

Петр I учредил особую должность - прибыльщиков, которые «должны сидеть и чинить государю прибыли» Плодом такого "налоготворчества" стали: гербовый сбор, подушный сбор с извозчиков, налоги с постоялых дворов, печей, плавных судов, арбузов, орехов, продажи съестного, ледокольный, знаменитый налог на усы и бороды, а также на церковные верования

Эпоха Екатерины II В 1780 году по указу Царицы были созданы первые специальные государственные органы: - экспедиция государственных доходов - экспедиция ревизий - экспедиция взыскания недоимок

Дореволюционная Россия Налоги, отражающие развитие новых экономических отношений в России: • сбор с аукционных продаж, • сбор с векселей и заемных писем, • налоги за право торговой деятельности, • налог с капитала для акционерных обществ, • процентный сбор с прибыли, • налог на автоматический экипаж, • городской налог за прописку • различные виды акцизов (соль, сахар, спички, керосин…)

Советская Россия Новые экономические отношения в Советской России начались в период 1921 -1923 г. г. Продразверстка (и все натуральные налоги) заменена продовольственным налогом. В этот же период закладываются основы налоговой системы советского государства.

Прежде всего налоги выполняли роль политического инструмента: Двойное налогообложение + прогрессивные ставки _________________ дестимулирующее влияние

- 21 ноября 1941 года Указом Президиума Верховного Совета СССР с целью мобилизации дополнительных средств для оказания помощи многодетным матерям был введен налог на холостяков, одиноких и малосемейных граждан.

По словам Н. Хрущева- «…это правильный, хороший закон, он приносит пользу нашему государству содействует росту населения страны…» Этот налог не имел аналогов в истории и помимо СССР был установлен также в Монголии. Налог просуществовал вплоть до начала 90 -х годов.

Эпоха перестройки 14 июля 1990 года был принят Закон СССР «О налогах с предприятий, объединений и организаций» — первый унифицированный нормативный акт, урегулировавший многий налоговые правоотношения в стране. В некоторой своей части этот Закон действует до сих пор.

В декабре 1991 г. были приняты основополагающие налоговые законы Российской Федерации: - «Об основах налоговой системы в Российской Федерации» - «О налоге на прибыль предприятий и организаций» - «О налоге на добавленную стоимость» - «О подоходном налоге с физических лиц"

• Действующая ныне налоговая система России практически введена с 1992 г. и основывается на более чем 20 законах, охватывающих, по сути, все сферы экономической жизни государства. • По своей структуре и принципам построения новая налоговая система в основном отражает общераспространенные в мировой практике налоговые системы. • Перечень применяемых налогов практически соответствует общепринятому в современной рыночной экономике

Налоговая система совокупность налогов, сборов и пошлин, установленных государством и взимаемых с целью создания центрального общегосударственного фонда финансовых ресурсов, а также совокупность принципов, способов, форм и методов их взимания.

НАЛОГОВАЯ СИСТЕМА РФ ЗАКОНОДАТЕЛЬСТВО О НАЛОГАХ И СБОРАХ -Конституция РФ -Налоговый кодекс -Законы Федерации и субъектов -Нормативно-правовые акты органов местного самоуправления УЧАСТНИКИ НАЛОГОВЫХ ОТНОШЕНИЙ -Организации (физ. лица) – налогоплательщики -Организации (физ. лица) – налоговые агенты - Налоговые органы -Таможенные органы -Сборщики налогов

Принципы налоговой системы • • • Обязательность. Справедливость. Определённость. Удобство для налогоплательщика. Экономичность. Пропорциональность. Эластичность. Однократность налогообложения. Стабильность. Оптимальность. . Стоимостное выражение. Единство.

В оценке эффективности любой налоговой системы существует три критерия: • Административные издержки. • Затраты налогоплательщика на соблюдение налогового законодательства. • Соотношение выгоды налогоплательщика предоставляемым государством услуг

, Всемирным банком и Международной финансовой")

Отчет «Paying Taxes 2009» подготовлен компанией Pricewaterhouse Coopers (PWC), Всемирным банком и Международной финансовой корпорацией № Страна 134 Россия Общее число налогов Время, затрачиваемое на уплату налогов, (часов в год) Полная налоговая ставка, (%) 15 448 52

10 самых удобных налоговых систем мира № Страна Общее число налогов Время, затрачиваемое на уплату налогов, (часов в год) Полная налоговая ставка, (%) 1 Мальдивы 1 0 9, 1 2 Катар 1 36 11, 3 3 Гонконг (КНР) 4 80 24, 2 4 ОАЭ 14 12 14, 4 5 Сингапур 5 84 27, 9 6 Ирландия 9 76 28, 8 7 Саудовская Аравия 14 79 14, 5 8 Оман 14 62 21, 6 9 Кувейт 14 118 14, 4 10 Кирибати 7 120 31, 8

10 самых сложных налоговых систем мира № Страна Общее число налогов Время, затрачиваемое на уплату налогов, (часов в год) Полная налоговая ставка, (%) 172 Панама 59 482 50, 6 173 Ямайка 72 414 51, 3 174 Мавритания 38 696 98, 7 175 Гамбия 50 376 292, 4 176 Боливия 41 1080 78, 1 177 Венесуэла 70 864 56, 6 178 Центрально. Африканская Республика 54 504 203, 8 179 Республика Конго 61 606 65, 5 180 Украина 99 848 58, 4 181 Беларусь 112 1188 117, 5

Правительство РФ Министерство финансов РФ Федеральная Налоговая Служба Центральный аппарат ФНС http: //www. nalog. ru -Межрегиональные инспекции по: • КН (9) , • Федеральным округам (8) • ЦОД (1) ГНИВЦ Подведомственные органы (10) - Управления ФНС по округам (8) Территориальные ИФНС Межрайонные ИФНС

1998 год – часть I 2000 год – часть II НАЛОГОВЫЙ КОДЕКС РФ

Структура Налогового кодекса РФ часть I Раздел 3 Налогоплательщики и плательщики сборов. Налоговые агенты. Представительство в налоговых правоотношениях Налоговые органы. Таможенные органы. Финансовые органы. Органы внутренних дел. Их ответственность Общие положения Стать и 1 - 18 Раздел 2 Статьи 19 - 29 Статьи 30 - 37 Раздел 4 Раздел 5 Раздел 6 Общие правила исполнения обязанностей по уплате налогов и сборов Налоговая декларация и налоговый контроль. Налоговые правонарушения и ответственность за их совершение Обжалование актов налоговых органов и действий или бездействия их должностных лиц Разде л 1 Раздел 7 Статьи 38 - 79 Статьи 80 - 105 Статьи 106 - 136 Статьи 137 - 142

Налоговый кодекс РФ При наличии признаков налогового правонарушения Кодекс РФ об административных правонарушениях При наличии признаков административных правонарушений Ответственность за налоговые правонарушения регулируется При наличии признаков преступления Уголовный кодекс РФ При нарушениях правил перемещения товаров в таможенной зоне Таможенный кодекс РФ

1. Получение объяснений от налогоплательщика 2. Камеральная")

Налоговый контроль ПРЯМОЙ (ст. 82 НК РФ) 1. Получение объяснений от налогоплательщика 2. Камеральная проверка данных учета и отчетности 3. Выездная проверка с осмотром места получения дохода 4. Встречная проверка КОСВЕННЫЙ (ст. 85 -86) 1. Получение информации от надзорных органов 2. Получение информации от кредитных организаций 3. От третьих лиц

ВИДЫ НАЛОГОВЫХ ПРАВОНАРУШЕНИЙ Вид налогового правонарушения Нарушение порядка постановки на учет в налоговом органе Ведение деятельности организацией без постановки на учет в налоговом органе Регламент НК РФ Статья 116 Ответственность штраф - 10 тысяч рублей штраф - 10 % от доходов, но не менее 40 тысяч рублей Нарушение срока представления сведений об открытии и Статья закрытии счета в банке 118 Непредставление налоговой декларации Статья 119 штраф - 5 тысяч рублей Грубое нарушение правил учета объектов Статья налогообложения (отсутствие первичных документов, 120 регистров учета, систематическое неотражение в учете и в отчетности хозяйственных фактов) Штраф – от 10 до 40 тысяч рублей Неуплата или неполная уплата сумм налога (сбора) Штраф - 20 (40) процентов от неуплаченной суммы налога Штраф - 200 рублей за каждый непредставленный документ или 10 тысяч рублей (при отказе) Статья 122 Непредставление налоговому органу сведений, Статья необходимых для осуществления налогового контроля 126 Штраф - 5 % неуплаченной суммы налога за каждый месяц (не 30% и не ≤ 1000 руб. )

Структура Налогового кодекса РФ Часть II Раздел 8. Федеральные налоги Глава 21. НДС Глава 22. Акцизы Глава 23. НДФЛ Глава ва 24. 25. ЕСН Налог на при. И быль С К Л Ю Ч Е Н А Ст. 143 - 178 Ст. 179 - 206 Ст. 207 - 233 Ст. 246 - 333 Раздел 8. 1. Раздел 9. Раздел 10. Специаль- Региональные налоги Местные и сборы налоги налоговые режимы Главы 25. 1 – 25. 3 (гос. пошлина, водный налог, сбор за пользование природными объектами) Ст. 333. 1 – 346 Главы 26. 1 – 26. 4 (УСН, ЕНВД, ЕСХН) Ст. 346. 1 – 346. 42 Глава 28. Транспортный налог Глава 29. Налог на игорный бизнес Глава 31. 30. Земель. Налог ный налог на имущество организаций Ст. 356 – 363. 1 Ст. 364 - 371 Ст. 372 - 386 Ст. 387 - 398

НАЛОГ – это обязательный безвозмездный платеж физических и юридических лиц с целью финансового обеспечения деятельности государства (Налоговый Кодекс РФ, ч. 1)

• Безвозмездность (государство осуществляет")

Признаки налога • Денежная форма • Обязательность (система государственного принуждения) • Безвозмездность (государство осуществляет свои функции в отношении всех граждан) • Нецелевой характер (налоговые доходы не увязаны с определенными расходами, а обеспечивают их совокупность)

Разновидности налоговых платежей Налог Систематический взнос, уплачиваемый без встречного удовлетворения Налог на прибыль, акцизы, налог на имущество Сбор Плата государству за совершение юридически значимых действий самостоятельно Гербовый, лицензионный, дорожный Пошлина Плата государственным органам за совершение ими юридически значимых действий Государственная, таможенная, регистрационная Компенсационные выплаты за пользование ресурсами (недрами) государства Плата за воду, лесной доход, отчисления на воспроизводство МСР Иной платеж

Важнейшие функции налогов Фискальная Социальная Контрольная Формирование доходов для финансового обеспечения деятельности государства Неравенство налогообложения (регрессивные шкалы, льготы) Сопоставление величины поступления в бюджет с потребностями в финансах Регулирующая Стимулирование Дестимулирование Воспроизводство

Элементы налогообложения: 1. Объект налогообложения 2. Налоговая база 3. Налоговый период 4. Налоговая ставка 5. Порядок исчисления налога 6. Порядок и сроки уплаты налога 7. Налоговые льготы

ЛУИЗА ХЭЙ Даже налоги можно платить с любовью: думайте, что вы вносите плату за проживание в стране

nalogovaya_sistema_rf.ppt