Лекция-5НАЛОГИ-12апреля-2013.pptx

- Количество слайдов: 57

НАЛОГИ И ЧТО МЫ ЗА НИХ ПОЛУЧАЕМ Мотивация участников и размер нерыночного сектора экономики

НАЛОГИ И ЧТО МЫ ЗА НИХ ПОЛУЧАЕМ Мотивация участников и размер нерыночного сектора экономики

Философия и эксизтенциальная основа налогов Налоги – инструмент получения денег на оплату услуг назначенных гражданами агентов (госслужащих) Налоги – плата гражданина за право жить в государстве и пользоваться его благами Налоги – инструмент реализации распорядителями чужого (политиками и чиновниками) принципа равенства и справедливости и морального поведения Налоги – инструмент формирования конструктивных стимулов и мотивов для производителей, потребителей, родителей, инвесторов, мужчин, любителей пива, рыбы и т. д.

Философия и эксизтенциальная основа налогов Налоги – инструмент получения денег на оплату услуг назначенных гражданами агентов (госслужащих) Налоги – плата гражданина за право жить в государстве и пользоваться его благами Налоги – инструмент реализации распорядителями чужого (политиками и чиновниками) принципа равенства и справедливости и морального поведения Налоги – инструмент формирования конструктивных стимулов и мотивов для производителей, потребителей, родителей, инвесторов, мужчин, любителей пива, рыбы и т. д.

Утопические альтернативы налогам Анархическая утопия: люди добровольно будут финансировать производство услуг по обеспечению безопасности жизни, собственности, разрешению споров между гражданами Коммунистическая утопия: диктатура пролетариата от имени людей владеет всеми факторами производства. Каждому даёт столько, и от каждого забирает столько, сколько считает нужным

Утопические альтернативы налогам Анархическая утопия: люди добровольно будут финансировать производство услуг по обеспечению безопасности жизни, собственности, разрешению споров между гражданами Коммунистическая утопия: диктатура пролетариата от имени людей владеет всеми факторами производства. Каждому даёт столько, и от каждого забирает столько, сколько считает нужным

В поисках налогового оптимума: сколько денег нужно собирать с граждан и коммерческих организаций Десятина от каждого дохода? 20% ВВП 30% ВВП 50% ВВП Забирать от каждого по его способности платить? Чтобы хватило на производство качественных, четко определенных услуг? Чтобы обеспечить сбалансированное, устойчивое развитие, экономический рост без ущерба для природы и ресурсов будущих поколений?

В поисках налогового оптимума: сколько денег нужно собирать с граждан и коммерческих организаций Десятина от каждого дохода? 20% ВВП 30% ВВП 50% ВВП Забирать от каждого по его способности платить? Чтобы хватило на производство качественных, четко определенных услуг? Чтобы обеспечить сбалансированное, устойчивое развитие, экономический рост без ущерба для природы и ресурсов будущих поколений?

Ключевые вопросы, на которые нужно ответить до определения параметров налоговой системы Какие услуги, какого качества и потребительских свойств должно производить государство (безопасность, защита прав собственности, разрешение споров и конфликтов, обучение, лечение, содержание пенсионеров, детей, многодетных семей, доступ к электроэнергии, почтовые, водоснабжение, транспортные услуги, бытовые, торговые, парикмахерские и т. д. ) Какие товары, какого качества, каких свойств должно производить государство (исключительно на государственной собственности, заказывая их у частников, смешанная форма собственности): оружие, хлеб, макароны, лен, мясо, молоко, автомобили, самолеты, бензин, мебель, ткани, галоши, шляпы, компьютеры, роботы и т. д.

Ключевые вопросы, на которые нужно ответить до определения параметров налоговой системы Какие услуги, какого качества и потребительских свойств должно производить государство (безопасность, защита прав собственности, разрешение споров и конфликтов, обучение, лечение, содержание пенсионеров, детей, многодетных семей, доступ к электроэнергии, почтовые, водоснабжение, транспортные услуги, бытовые, торговые, парикмахерские и т. д. ) Какие товары, какого качества, каких свойств должно производить государство (исключительно на государственной собственности, заказывая их у частников, смешанная форма собственности): оружие, хлеб, макароны, лен, мясо, молоко, автомобили, самолеты, бензин, мебель, ткани, галоши, шляпы, компьютеры, роботы и т. д.

2) 3) Платится государству Является обязательным") Что такое налог Определение от Pricewaterhouse. Coopers 1) 2) 3) Платится государству Является обязательным Поступления по нему используются для финансирования государственных расходов 4) Не имеет прямого возврата ценности плательщику

Что такое налог Определение от Pricewaterhouse. Coopers 1) 2) 3) Платится государству Является обязательным Поступления по нему используются для финансирования государственных расходов 4) Не имеет прямого возврата ценности плательщику

Нейтральны ли налоги? Влияют ли на секторальное направление инвестиций и на их объем? Влияют ли на объем доходов? Влияют ли на структуру потребления? Влияют ли на поведение налогоплательщиков (уход от налогов)? Влияют ли на характер сбережения? Влияют ли на конкурентоспособность?

Нейтральны ли налоги? Влияют ли на секторальное направление инвестиций и на их объем? Влияют ли на объем доходов? Влияют ли на структуру потребления? Влияют ли на поведение налогоплательщиков (уход от налогов)? Влияют ли на характер сбережения? Влияют ли на конкурентоспособность?

Налоговая система в мире Налог Совокупная ставка налога 2013 2012 2006 Изменение 16, 2% 16, 0% 19, 4% -3, 2 п. п. 16, 2% 17, 5% -1, 3 п. п. Другие налоги 12, 3% и взносы Всего: 44, 7% 12, 6% 16, 4% -4, 1 п. п. 44, 8% 53, 3% -8, 6 п. п. Налоги на прибыль Налоги на зарплату и социальные взносы

Налоговая система в мире Налог Совокупная ставка налога 2013 2012 2006 Изменение 16, 2% 16, 0% 19, 4% -3, 2 п. п. 16, 2% 17, 5% -1, 3 п. п. Другие налоги 12, 3% и взносы Всего: 44, 7% 12, 6% 16, 4% -4, 1 п. п. 44, 8% 53, 3% -8, 6 п. п. Налоги на прибыль Налоги на зарплату и социальные взносы

Налоговая система в мире Налог Время на уплату налогов 2013 2012 2006 Изменение Налоги на прибыль Налоги на зарплату и социальные взносы Другие налоги и взносы 68 70 86 -18 97 99 120 -23 102 108 125 -23 Всего: 267 277 331 -6 4

Налоговая система в мире Налог Время на уплату налогов 2013 2012 2006 Изменение Налоги на прибыль Налоги на зарплату и социальные взносы Другие налоги и взносы 68 70 86 -18 97 99 120 -23 102 108 125 -23 Всего: 267 277 331 -6 4

Налоговая система в мире Налог 2013 Число платежей 2012 2006 Налоги на прибыль 3, 4 4, 1 -0, 7 Налоги на зарплату и социальные взносы 10, 6 11, 5 13, 1 -2, 5 Другие налоги 13, 2 и взносы 13, 6 16, 0 -2, 8 Всего: 28, 5 33, 2 -6, 0 27, 2 Изменени е

Налоговая система в мире Налог 2013 Число платежей 2012 2006 Налоги на прибыль 3, 4 4, 1 -0, 7 Налоги на зарплату и социальные взносы 10, 6 11, 5 13, 1 -2, 5 Другие налоги 13, 2 и взносы 13, 6 16, 0 -2, 8 Всего: 28, 5 33, 2 -6, 0 27, 2 Изменени е

Где легче платить налоги /Место Страна Число налоговых платежей Время для выполнения налоговых обязательств, место, часов Совокупная налоговая ставка, % валовой прибыли** 4 5 8 13 17 18 30 33 36 38 64 69 72 114 122 127 129 165 3 5 8 10 7 19 10 5 6 4 7 11 9 18 7 14 10 28 78 82 131 130 188 63 207 280 291 122 177 175 207 286 338 330 338 491 23, 0 27, 6 26, 9 27, 7 28, 6 30, 2 29, 8 16, 5 28, 1 53, 0 54, 1 46, 7 46, 8 43, 8 63, 7 50, 0 60, 7 55, 4 Гонконг Сингапур Канада Дания Казахстан Швейцария Ю. Корея Грузия Чили Швеция Россия США Германия Польша Китай Япония Беларусь Украина

Где легче платить налоги /Место Страна Число налоговых платежей Время для выполнения налоговых обязательств, место, часов Совокупная налоговая ставка, % валовой прибыли** 4 5 8 13 17 18 30 33 36 38 64 69 72 114 122 127 129 165 3 5 8 10 7 19 10 5 6 4 7 11 9 18 7 14 10 28 78 82 131 130 188 63 207 280 291 122 177 175 207 286 338 330 338 491 23, 0 27, 6 26, 9 27, 7 28, 6 30, 2 29, 8 16, 5 28, 1 53, 0 54, 1 46, 7 46, 8 43, 8 63, 7 50, 0 60, 7 55, 4 Гонконг Сингапур Канада Дания Казахстан Швейцария Ю. Корея Грузия Чили Швеция Россия США Германия Польша Китай Япония Беларусь Украина

Вывод Pricewaterhouse. Coopers 2004 -2012 Рост налогов сокращение инвестиций, снижение темпов роста ВВП Увеличение бремени администрирования налогов снижение темпов роста ВВП

Вывод Pricewaterhouse. Coopers 2004 -2012 Рост налогов сокращение инвестиций, снижение темпов роста ВВП Увеличение бремени администрирования налогов снижение темпов роста ВВП

Беларусь - мировой лидер по улучшению качества налоговой системы 2004 -2012

Беларусь - мировой лидер по улучшению качества налоговой системы 2004 -2012

Налоги в других странах 1. 2. 3. 4. 5. 6. 7. Большая редкость: малое число налогов низкие ставки налоги плоские ставки без льгот, особых режимов малое число налоговых баз мало платежей в год оплата в электронном виде Запад (ЕС, США, Канада, Австралия): 1. Много налогов 2. Прогрессивные, высокие ставки 3. Много налоговых баз 4. Много исключений, особых случаев 5. Много налоговых баз 6. Много платежей в год 7. Оплата в электронном виде

Налоги в других странах 1. 2. 3. 4. 5. 6. 7. Большая редкость: малое число налогов низкие ставки налоги плоские ставки без льгот, особых режимов малое число налоговых баз мало платежей в год оплата в электронном виде Запад (ЕС, США, Канада, Австралия): 1. Много налогов 2. Прогрессивные, высокие ставки 3. Много налоговых баз 4. Много исключений, особых случаев 5. Много налоговых баз 6. Много платежей в год 7. Оплата в электронном виде

День освобождения от налогов • В США – (без учета") Социалистические штаты Америки (США) День освобождения от налогов • В США – (без учета издержек на уплату налогов) – в 2013 г. – 18 апреля (с учетом бюджетным заимствований – 9 мая) • Всего собирается налогов - $4, 22 трлн. (из них $2, 76 трлн. – федеральные налоги)

Социалистические штаты Америки (США) День освобождения от налогов • В США – (без учета издержек на уплату налогов) – в 2013 г. – 18 апреля (с учетом бюджетным заимствований – 9 мая) • Всего собирается налогов - $4, 22 трлн. (из них $2, 76 трлн. – федеральные налоги)

Страна Венгрия Латвия Польша") День освобождения от налогов (без учета издержек по уплате налогов) Страна Венгрия Латвия Польша День 6 августа 10 июня 24 июня (2011) Швеция 30 июня Британия 13 мая Турция 14 июля Украина 5 августа (2012) Беларусь 13 июля (2011)

День освобождения от налогов (без учета издержек по уплате налогов) Страна Венгрия Латвия Польша День 6 августа 10 июня 24 июня (2011) Швеция 30 июня Британия 13 мая Турция 14 июля Украина 5 августа (2012) Беларусь 13 июля (2011)

Изменение общий налоговых поступлений в ЕС

Изменение общий налоговых поступлений в ЕС

Отношение налоговых доходов к ВВП в ЕС-27, США и Японии

Отношение налоговых доходов к ВВП в ЕС-27, США и Японии

Налоговые поступления к ВВП, %

Налоговые поступления к ВВП, %

Парализованные интервенционизмом США: госрасходы ~41% ВВП, регуляторное бремя ~ 15% ВВП, госдолг – 106% ВВП Британия: госрасходы - 44. 5% ВВП, регуляторное бремя ~ 15% ВВП, долг – 95% ВВП Швеция: госрасходы – около 50% ВВП, регуляторное бремя ~ 11% ВВП, долг – 36% ВВП Сингапур: госрасходы ~18% ВВП, регуляторное бремя ~ 4% ВВП, долг – 103% ВВП Китай: госрасходы ~ 23% ВВП, регуляторное бремя ~ 15% ВВП, долг – 19. 3 ВВП

Парализованные интервенционизмом США: госрасходы ~41% ВВП, регуляторное бремя ~ 15% ВВП, госдолг – 106% ВВП Британия: госрасходы - 44. 5% ВВП, регуляторное бремя ~ 15% ВВП, долг – 95% ВВП Швеция: госрасходы – около 50% ВВП, регуляторное бремя ~ 11% ВВП, долг – 36% ВВП Сингапур: госрасходы ~18% ВВП, регуляторное бремя ~ 4% ВВП, долг – 103% ВВП Китай: госрасходы ~ 23% ВВП, регуляторное бремя ~ 15% ВВП, долг – 19. 3 ВВП

Место сбора налогов: страновые, местные, социальный фонд Налоговые доходы центрального правительства в ЕС-27, 2010

Место сбора налогов: страновые, местные, социальный фонд Налоговые доходы центрального правительства в ЕС-27, 2010

Налоговые доходы местных органов власти и регионов, ЕС -27, 2010

Налоговые доходы местных органов власти и регионов, ЕС -27, 2010

Доходы социального фонда в ЕС-27, 2010

Доходы социального фонда в ЕС-27, 2010

ПРЯМЫЕ ИЛИ КОСВЕННЫЕ НАЛОГИ Доля косвенных налогов в общем объеме налоговых поступлений, %

ПРЯМЫЕ ИЛИ КОСВЕННЫЕ НАЛОГИ Доля косвенных налогов в общем объеме налоговых поступлений, %

Доля прямых налогов в общем объеме налоговых поступлений, %

Доля прямых налогов в общем объеме налоговых поступлений, %

Доля социальных взносов в общем объеме налоговых поступлений, %

Доля социальных взносов в общем объеме налоговых поступлений, %

Налоги в зависимости от налогооблагаемой базы Налоги на потребление, %

Налоги в зависимости от налогооблагаемой базы Налоги на потребление, %

Основные налоги на потребление, ЕС-27, 2010

Основные налоги на потребление, ЕС-27, 2010

Изменение налогов на потребление, ЕС-27 и страны зоны евро

Изменение налогов на потребление, ЕС-27 и страны зоны евро

История одного обмана: изменение ставки НДС-а в ЕС-27

История одного обмана: изменение ставки НДС-а в ЕС-27

2000 2005 2012") Ставки НДС в отдельных странах ЕС, 2012 Страна Ставка (стандартная, сниженные) 2000 2005 2012 Чехия 22, 5 19, 5 20, 14 Германия 16, 7 19, 7 Эстония 16, 7, 4 18, 8, 4 Франция 19, 6; 5, 5; 2, 1 19, 6; 5, 5/7; 2, 1 Литва 18, 5/9 21, 5/9 Дания 25 25 25 Венгрия 25 0/12 25, 5/15 27, 5/18 Польша 22, 7 (3) 23, 5/8 Ес-27 19, 2 19, 6 21, 0

Ставки НДС в отдельных странах ЕС, 2012 Страна Ставка (стандартная, сниженные) 2000 2005 2012 Чехия 22, 5 19, 5 20, 14 Германия 16, 7 19, 7 Эстония 16, 7, 4 18, 8, 4 Франция 19, 6; 5, 5; 2, 1 19, 6; 5, 5/7; 2, 1 Литва 18, 5/9 21, 5/9 Дания 25 25 25 Венгрия 25 0/12 25, 5/15 27, 5/18 Польша 22, 7 (3) 23, 5/8 Ес-27 19, 2 19, 6 21, 0

Налоги на рабочую силу, ЕС-27, 2010

Налоги на рабочую силу, ЕС-27, 2010

Ставки налогов на зарплату Страна 1995 2000 2005 2010 Чехия 41, 4 41, 2 41, 3 39, 0 Германия 38, 8 39, 1 37, 5 37, 4 Эстония 31, 0 30, 5 32, 3 33, 0 Франция 41, 1 41, 9 41, 7 41, 0 Литва 34, 5 41, 2 34, 9 31, 7 Дания 40, 2 41, 0 37, 1 34, 8 Венгрия 42, 3 41, 4 38, 3 39, 4 Польша 36, 8 33, 6 33, 8 30, 1 ЕС-27 35, 3 35, 8 34, 2 33, 4

Ставки налогов на зарплату Страна 1995 2000 2005 2010 Чехия 41, 4 41, 2 41, 3 39, 0 Германия 38, 8 39, 1 37, 5 37, 4 Эстония 31, 0 30, 5 32, 3 33, 0 Франция 41, 1 41, 9 41, 7 41, 0 Литва 34, 5 41, 2 34, 9 31, 7 Дания 40, 2 41, 0 37, 1 34, 8 Венгрия 42, 3 41, 4 38, 3 39, 4 Польша 36, 8 33, 6 33, 8 30, 1 ЕС-27 35, 3 35, 8 34, 2 33, 4

Изменение ставок налога на зарплату, ЕС-27, страны зоны евро

Изменение ставок налога на зарплату, ЕС-27, страны зоны евро

Изменение предельной ставки подоходного налога

Изменение предельной ставки подоходного налога

Налоги на доход и зарплату, ЕС-27

Налоги на доход и зарплату, ЕС-27

Предельная ставка подоходного налога на юрлица Страна 1995 2000 2005 2012 Чехия 41, 0 31, 0 26, 0 19, 0 Германия 56, 8 51, 6 38, 7 29, 8 Эстония 35, 0 30, 0 Франция 36, 7 37, 8 35, 0 36, 1 Литва 29, 0 24, 0 15, 0 Дания 34, 0 32, 0 28, 0 25, 0 Венгрия 19, 6 17, 5 20, 6 Польша 40, 0 30, 0 19, 0 ЕС-27 35, 3 31, 9 25, 5 23, 5

Предельная ставка подоходного налога на юрлица Страна 1995 2000 2005 2012 Чехия 41, 0 31, 0 26, 0 19, 0 Германия 56, 8 51, 6 38, 7 29, 8 Эстония 35, 0 30, 0 Франция 36, 7 37, 8 35, 0 36, 1 Литва 29, 0 24, 0 15, 0 Дания 34, 0 32, 0 28, 0 25, 0 Венгрия 19, 6 17, 5 20, 6 Польша 40, 0 30, 0 19, 0 ЕС-27 35, 3 31, 9 25, 5 23, 5

Изменение ставок подоходного налога на юрлица

Изменение ставок подоходного налога на юрлица

Налоги на капитал, % от всех налоговых доходов, ЕС-27, 2010

Налоги на капитал, % от всех налоговых доходов, ЕС-27, 2010

Изменение ставок налога на капитал

Изменение ставок налога на капитал

Экологические налоги в ЕС-27

Экологические налоги в ЕС-27

") Налоги на собственность (недвижимость)

Налоги на собственность (недвижимость)

Номинальные цены на жилье, 2000 г. = 100 Страна 1999 2001 2005 2008 2009 2010 Чехия 85, 6 106, 9 148, 3 217, 1 - - Германия 99, 0 101, 0 104, 5 108, 7 107, 3 108, 0 Дания 92, 6 102, 7 157, 7 165, 9 161, 3 163, 8 Эстония 92, 3 111, 1 204, 2 226, 0 211, 8 204, 4 Венгрия 53, 8 117, 3 177, 2 197, 3 184, 9 174, 4 Польша - - 100, 0 198, 7 196, 8 205, 2 ЕС-27 89, 4 106, 8 161, 4 196, 1 184, 3 185, 3

Номинальные цены на жилье, 2000 г. = 100 Страна 1999 2001 2005 2008 2009 2010 Чехия 85, 6 106, 9 148, 3 217, 1 - - Германия 99, 0 101, 0 104, 5 108, 7 107, 3 108, 0 Дания 92, 6 102, 7 157, 7 165, 9 161, 3 163, 8 Эстония 92, 3 111, 1 204, 2 226, 0 211, 8 204, 4 Венгрия 53, 8 117, 3 177, 2 197, 3 184, 9 174, 4 Польша - - 100, 0 198, 7 196, 8 205, 2 ЕС-27 89, 4 106, 8 161, 4 196, 1 184, 3 185, 3

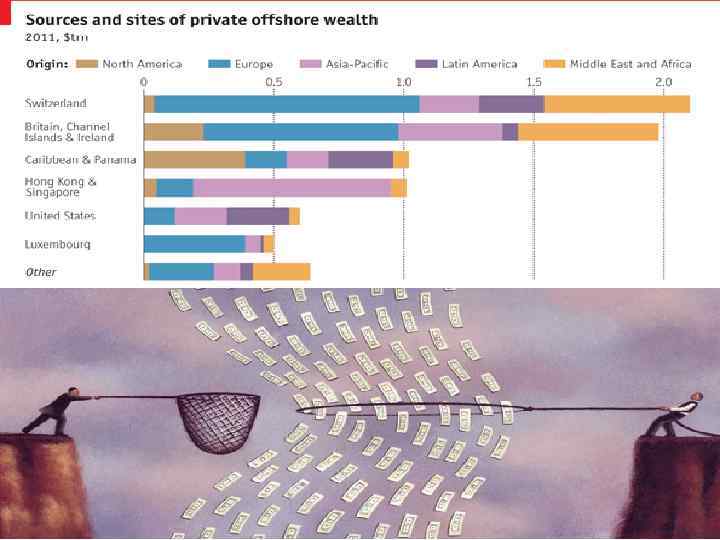

Реакция на высокие, сложные для уплаты налоги: оффшоры 50 – 60 оффшоров по всему миру. В них зарегистрировано более 2 млн. «бумажных» компаний, тысячи банков, фондов, страховых организаций и более 505 всех зарегистрированных кораблей более 100 тонн Оценка денег в оффшорах: от $8 до $21 трлн. из $123 трлн. частных активов Более 30% мировых ПИИ идут через оффшоры

Реакция на высокие, сложные для уплаты налоги: оффшоры 50 – 60 оффшоров по всему миру. В них зарегистрировано более 2 млн. «бумажных» компаний, тысячи банков, фондов, страховых организаций и более 505 всех зарегистрированных кораблей более 100 тонн Оценка денег в оффшорах: от $8 до $21 трлн. из $123 трлн. частных активов Более 30% мировых ПИИ идут через оффшоры

Топ-20 развивающихся стран по незаконному вывозу капитала, 2001 -2010

Топ-20 развивающихся стран по незаконному вывозу капитала, 2001 -2010

Завышение издержек Трансфертное ценообразование (налог на") Уход от уплаты налогов: многообразие форм Фирмы/-однодневки (НДС) Завышение издержек Трансфертное ценообразование (налог на прибыль) Занижение фактурной стоимости (пошлины) Неучтенная выручка «Серая» зарплата/доходы Фиктивные договора (маркетинг, аналитика)

Уход от уплаты налогов: многообразие форм Фирмы/-однодневки (НДС) Завышение издержек Трансфертное ценообразование (налог на прибыль) Занижение фактурной стоимости (пошлины) Неучтенная выручка «Серая» зарплата/доходы Фиктивные договора (маркетинг, аналитика)

Налоги Беларуси: слепое копирование европейского опыта Удельный вес в ВВП, % Доходы 2006 2007 2008 2009 2010 2011 2012 2013 (прогноз) (ожидани е) Налоговые доходы Налоги на доходы и прибыль 33, 99 35, 63 36, 33 30, 09 27, 4 26, 78 25, 47 27, 83 27, 65 7, 77 8, 68 7, 04 6, 91 6, 77 5, 94 8, 01 8, 72 Подоходный налог с физических лиц Налог на прибыль Налог на доходы Налоги на собственность 3, 13 3, 21 3, 25 3, 15 3, 3 3, 4 3, 01 3, 99 4, 00 3, 96 3, 99 4, 65 3, 37 3, 42 3, 17 2, 77 3, 83 4, 53 0, 23 0, 16 0, 32 0, 18 0, 2 0, 16 0, 19 1, 60 1, 58 1, 56 1, 19 1, 14 0, 93 0, 56 0, 95 0, 65

Налоги Беларуси: слепое копирование европейского опыта Удельный вес в ВВП, % Доходы 2006 2007 2008 2009 2010 2011 2012 2013 (прогноз) (ожидани е) Налоговые доходы Налоги на доходы и прибыль 33, 99 35, 63 36, 33 30, 09 27, 4 26, 78 25, 47 27, 83 27, 65 7, 77 8, 68 7, 04 6, 91 6, 77 5, 94 8, 01 8, 72 Подоходный налог с физических лиц Налог на прибыль Налог на доходы Налоги на собственность 3, 13 3, 21 3, 25 3, 15 3, 3 3, 4 3, 01 3, 99 4, 00 3, 96 3, 99 4, 65 3, 37 3, 42 3, 17 2, 77 3, 83 4, 53 0, 23 0, 16 0, 32 0, 18 0, 2 0, 16 0, 19 1, 60 1, 58 1, 56 1, 19 1, 14 0, 93 0, 56 0, 95 0, 65

Налоги Беларуси-2 Доходы Удельный вес в ВВП, % 2006 2007 2008 2009 2010 2011 2012 (прогноз) Налоги на товары, работы и услуги. Из них: 18, 62 16, 47 15, 9 12, 93 13, 79 12, 67 13, 25 2012 2013 (ожидани е) 12, 82 13, 29 НДС 9, 30 9, 02 8, 85 8, 83 9, 96 9, 66 9, 24 9, 25 9, 36 Другие налоги и сборы от выручки от реализации товаров (работ, услуг) 4, 11 3, 15 2, 65 0, 74 0, 8 0, 64 0, 56 0, 67 0, 65 Акцизы 3, 57 3, 17 3, 03 2, 66 2, 67 2, 04 2, 22 2, 29 2, 61 Налоги и сборы на отдельные виды деятельности 0, 21 0, 26 0, 29 0, 24 0, 09 0, 08 0, 07 0, 05 0, 06 Сбор (плата) за проезд автомобильных транспортных средств Экологический налог 0, 14 0, 12 0, 11 0, 02 0, 03 0, 01 0, 02 0, 70 0, 58 0, 37 0, 38 0, 2 0, 13 0, 11 0, 12 0, 11

Налоги Беларуси-2 Доходы Удельный вес в ВВП, % 2006 2007 2008 2009 2010 2011 2012 (прогноз) Налоги на товары, работы и услуги. Из них: 18, 62 16, 47 15, 9 12, 93 13, 79 12, 67 13, 25 2012 2013 (ожидани е) 12, 82 13, 29 НДС 9, 30 9, 02 8, 85 8, 83 9, 96 9, 66 9, 24 9, 25 9, 36 Другие налоги и сборы от выручки от реализации товаров (работ, услуг) 4, 11 3, 15 2, 65 0, 74 0, 8 0, 64 0, 56 0, 67 0, 65 Акцизы 3, 57 3, 17 3, 03 2, 66 2, 67 2, 04 2, 22 2, 29 2, 61 Налоги и сборы на отдельные виды деятельности 0, 21 0, 26 0, 29 0, 24 0, 09 0, 08 0, 07 0, 05 0, 06 Сбор (плата) за проезд автомобильных транспортных средств Экологический налог 0, 14 0, 12 0, 11 0, 02 0, 03 0, 01 0, 02 0, 70 0, 58 0, 37 0, 38 0, 2 0, 13 0, 11 0, 12 0, 11

Доходы Налоги Беларуси-3 Удельный вес в ВВП, % 2006 2007 2008 2009 2010 2011 2012 (ожидание) 5, 13 2013 5, 52 2012 (прогноз) 4, 98 Налоговые доходы от 2, 61 внешнеэкономической деятельности 6, 54 8, 24 5, 83 3, 54 Другие налоги, сборы (пошлины) и обязательные платежи Неналоговые доходы 3, 41 3, 27 1, 96 3, 11 0, 84 0, 89 0, 74 0, 92 0, 27 2, 74 2, 66 3, 21 3, 99 2, 45 4, 38 2, 28 3, 92 3, 59 Доходы от осуществления приносящей доходы деятельности Штрафы и удержания 0, 45 0, 46 0, 66 0, 73 0, 69 0, 88 0, 68 0, 56 0, 66 0, 28 0, 23 0, 22 0, 21 0, 18 0, 12 0, 07 0, 12 0, 11 0, 29 0, 87 0, 5 0, 63 0, 21 1, 13 0, 89 4, 64 3, 41 1, 53 1, 7 0, 91 1, 77 0, 85 4, 73 Прочие неналоговые доходы Государственные целевые бюджетные фонды Взносы на государственное социальное страхование (исключены из бюджета 2010) 11, 72 11, 3 11, 5** 11, 0 9, 3 11, 0 Всего доходов 48, 45 50, 01 39, 63* 51, 03** 34, 17* 45, 67** 29, 92* 41, 42*** 28, 96 39, 96*** 27, 8* 37, 1*** 31, 81** 42, 81*** 31, 69** 42, 69***

Доходы Налоги Беларуси-3 Удельный вес в ВВП, % 2006 2007 2008 2009 2010 2011 2012 (ожидание) 5, 13 2013 5, 52 2012 (прогноз) 4, 98 Налоговые доходы от 2, 61 внешнеэкономической деятельности 6, 54 8, 24 5, 83 3, 54 Другие налоги, сборы (пошлины) и обязательные платежи Неналоговые доходы 3, 41 3, 27 1, 96 3, 11 0, 84 0, 89 0, 74 0, 92 0, 27 2, 74 2, 66 3, 21 3, 99 2, 45 4, 38 2, 28 3, 92 3, 59 Доходы от осуществления приносящей доходы деятельности Штрафы и удержания 0, 45 0, 46 0, 66 0, 73 0, 69 0, 88 0, 68 0, 56 0, 66 0, 28 0, 23 0, 22 0, 21 0, 18 0, 12 0, 07 0, 12 0, 11 0, 29 0, 87 0, 5 0, 63 0, 21 1, 13 0, 89 4, 64 3, 41 1, 53 1, 7 0, 91 1, 77 0, 85 4, 73 Прочие неналоговые доходы Государственные целевые бюджетные фонды Взносы на государственное социальное страхование (исключены из бюджета 2010) 11, 72 11, 3 11, 5** 11, 0 9, 3 11, 0 Всего доходов 48, 45 50, 01 39, 63* 51, 03** 34, 17* 45, 67** 29, 92* 41, 42*** 28, 96 39, 96*** 27, 8* 37, 1*** 31, 81** 42, 81*** 31, 69** 42, 69***

10 налоговых уроков для Беларуси 1. 2. 3. 4. 5. Проведение успешных системных реформ при высокой налоговой нагрузке невозможно. Чтобы стать конкурентной в регионе Беларусь должна ориентироваться на бедные страны ЕС, налоговая нагрузка в которых не превышает 30% ВВП НДС, налог на прибыль юридических (CIT) и физических лиц чрезмерно дороги в администрировании. Их наличие в системе автоматически увеличивает административную нагрузку на бизнес Даже в условиях законопослушной, относительно прозрачной налоговой системы ЕС НДС является источником коррупции и злоупотреблений Плоские, низкие социальные налоги стимулируют легализацию доходов. Вопреки многочисленным прогнозам сторонников большого государства, снижение ставок CIT и PIT в разных странах привело не к падению, а к росту налоговых поступлений по данным налогам

10 налоговых уроков для Беларуси 1. 2. 3. 4. 5. Проведение успешных системных реформ при высокой налоговой нагрузке невозможно. Чтобы стать конкурентной в регионе Беларусь должна ориентироваться на бедные страны ЕС, налоговая нагрузка в которых не превышает 30% ВВП НДС, налог на прибыль юридических (CIT) и физических лиц чрезмерно дороги в администрировании. Их наличие в системе автоматически увеличивает административную нагрузку на бизнес Даже в условиях законопослушной, относительно прозрачной налоговой системы ЕС НДС является источником коррупции и злоупотреблений Плоские, низкие социальные налоги стимулируют легализацию доходов. Вопреки многочисленным прогнозам сторонников большого государства, снижение ставок CIT и PIT в разных странах привело не к падению, а к росту налоговых поступлений по данным налогам

10 налоговых уроков для Беларуси 6. Необходимо узаконить платежи налогов в электронной форме и чеками, отменить налоговые отчеты на бумажных носителях 7. Необходимо централизовать сбор налогов через единую систему (в том числе собирать социальные налоги) при четком определении доли поступлений от конкретных налогов, которые будут поступать в распоряжение местных органов власти 8. Необходимо информировать потребителей товаров и услуг (в чеке) о том, какова доля налога в приобретаемых ими товарах и услугах 9. Ввести законодательный запрет на дефицит бюджетов всех уровней 10. Ввести норму о вступлении в силы нормативных актов, регулирующих уплату налогов, как минимум, 18 месяцев после их принятия

10 налоговых уроков для Беларуси 6. Необходимо узаконить платежи налогов в электронной форме и чеками, отменить налоговые отчеты на бумажных носителях 7. Необходимо централизовать сбор налогов через единую систему (в том числе собирать социальные налоги) при четком определении доли поступлений от конкретных налогов, которые будут поступать в распоряжение местных органов власти 8. Необходимо информировать потребителей товаров и услуг (в чеке) о том, какова доля налога в приобретаемых ими товарах и услугах 9. Ввести законодательный запрет на дефицит бюджетов всех уровней 10. Ввести норму о вступлении в силы нормативных актов, регулирующих уплату налогов, как минимум, 18 месяцев после их принятия

Выбор налоговой базы МАКСИМАЛЬНО Широкая Приближенная к конечному потребителю Недискриминационная Дешевая в обслуживании Однозначная в трактовке Легкая для контроля Нейтральнаяй по отношению к разным видам экономической деятельности Защищенная от отраслевого лоббизма

Выбор налоговой базы МАКСИМАЛЬНО Широкая Приближенная к конечному потребителю Недискриминационная Дешевая в обслуживании Однозначная в трактовке Легкая для контроля Нейтральнаяй по отношению к разным видам экономической деятельности Защищенная от отраслевого лоббизма

НАЛОГИ ДЛЯ НОВОЙ БЕЛАРУСИ Налог с розничных продаж товаров и услуг (плоский, 15 – 20%) Единый социальный солидарный налог (плоский 10%) Акцизы на алкоголь, табак, энерготовары при запрете дефицита бюджета, прозрачности бюджетных потоков, законодательном ограничении размера госрасходов (например 25% ВВП)

НАЛОГИ ДЛЯ НОВОЙ БЕЛАРУСИ Налог с розничных продаж товаров и услуг (плоский, 15 – 20%) Единый социальный солидарный налог (плоский 10%) Акцизы на алкоголь, табак, энерготовары при запрете дефицита бюджета, прозрачности бюджетных потоков, законодательном ограничении размера госрасходов (например 25% ВВП)

NB! Помним классика «Если бы налоговые ставки были в начале века были, как сегодня, многие сегодняшние миллионеры жили бы гораздо скромнее. При этом все те новые отрасли промышленности, которые снабжают массы доселе неслыханными товарами, работали бы в гораздо меньшем масштабе или вообще бы не появились. Их товары были бы недоступными для обыкновенного человека» . Л. фон Мизес в «Planning for Freedom» о налогах середины XX века

NB! Помним классика «Если бы налоговые ставки были в начале века были, как сегодня, многие сегодняшние миллионеры жили бы гораздо скромнее. При этом все те новые отрасли промышленности, которые снабжают массы доселе неслыханными товарами, работали бы в гораздо меньшем масштабе или вообще бы не появились. Их товары были бы недоступными для обыкновенного человека» . Л. фон Мизес в «Planning for Freedom» о налогах середины XX века

Скажем «НЕТ» Большому государству

Скажем «НЕТ» Большому государству

СПАСИБО! Читайте нас на www. liberty-belarus. info Слушайте нас на www. primus. by Спорьте на www. facebook. com vk. com http: //romanchuk-jaroslav. blog. tut. by/

СПАСИБО! Читайте нас на www. liberty-belarus. info Слушайте нас на www. primus. by Спорьте на www. facebook. com vk. com http: //romanchuk-jaroslav. blog. tut. by/