2012 прибыль.ppt

- Количество слайдов: 34

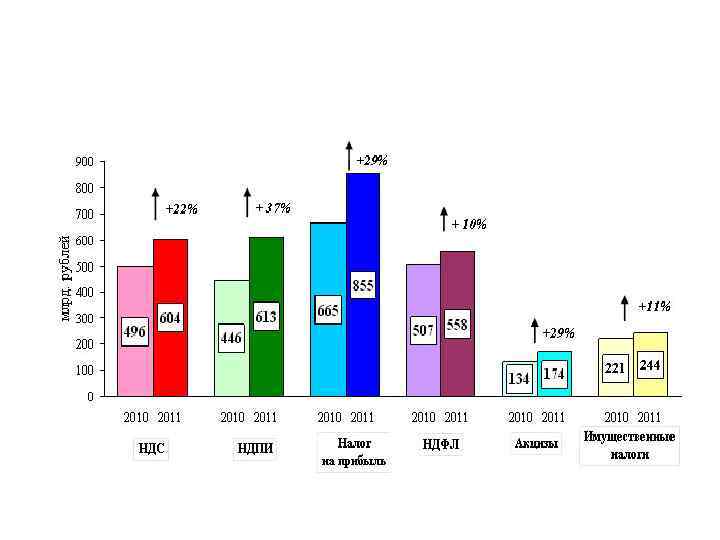

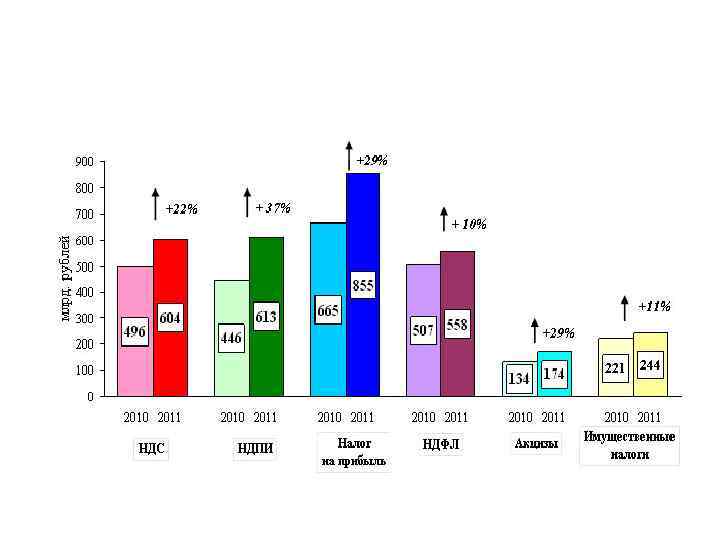

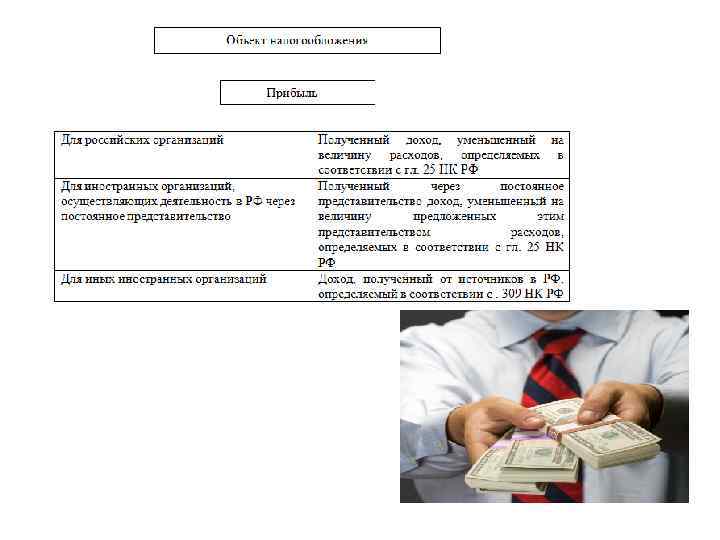

Налог на прибыль организаций

Элемент налога Налогоплательщ ики Характеристика 1.")

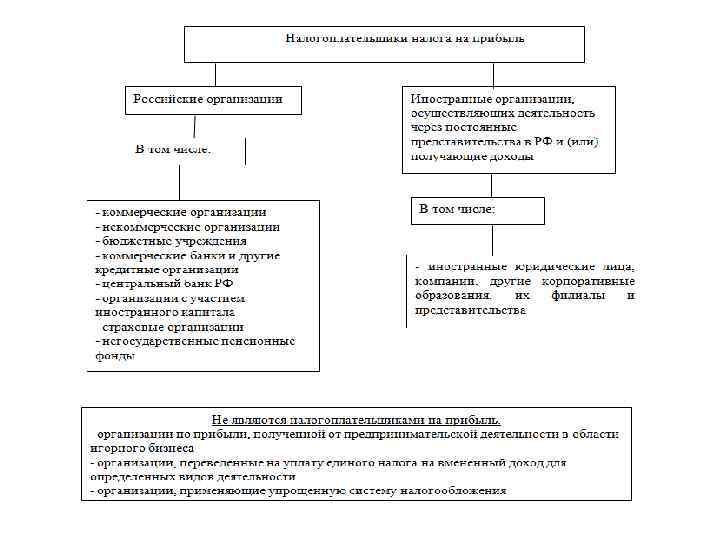

Налог на прибыль организаций (Глава 25 НК РФ) Элемент налога Налогоплательщ ики Характеристика 1. 2. Российские организации; Иностранные организации, которые o осуществляют деятельность в РФ через постоянные представительства и (или) o получают доходы от источников в РФ. Основание Ст. 246 Объект Прибыль, полученная налогоплательщиком. Прибыль - это: Ст. 247 налогообложения 1. для российских организаций - полученные доходы, уменьшенные на величину произведенных расходов; 2. для иностранных организаций, осуществляющих деятельность в РФ через постоянные представительства, - полученные через представительства доходы, уменьшенные на величину произведенных представительствами расходов; 3. для иных иностранных организаций - доходы, полученные от источников в РФ. Методы учета доходов и расходов: Метод начисления Кассовый метод

Вклад в имущество общества не облагается у получающей стороны налогом на прибыль в том случае, если учредитель (передающая сторона) владеет более чем 50% уставного капитала получающей стороны. Если доля учредителя в уставном капитале общества меньше 50%, то внесенные денежные средства должны быть учтены при расчете налоговой базы по налогу на прибыль.

Амортизация основных средств согласно статье 259 Налогового кодекса РФ может начисляться одним из следующих методов: линейный метод нелинейный метод где K – норма амортизации в процентах к первоначальной (восстановительной) стоимости объекта амортизируемого имущества; n – срок полезного использования данного объекта амортизируемого имущества, выраженный в месяцах. где A – сумма начисленной за один месяц амортизации; B – суммарный баланс соответствующей амортизационной группы. Суммарный баланс ежемесячно уменьшается на суммы начисленной амортизации. k - норма амортизации для соответствующей амортизационной группы.

Состав амортизационных групп В целях применения нелинейного метода начисления амортизации применяются следующие нормы амортизации:

Расходы, которые при расчете налога на прибыль следует учитывать в пределах норм Вид расхода Потери от недостачи и порчи при хранении и транспортировке МПЗ В каком размере доход можно учесть Учитываются в пределах норм естественной убыли, которые должны быть утверждены в порядке, установленным Пост. Прав-ва РФ от 12. 11. 02 № 814. Сумма взносов работодателей на накопительную часть трудовой пенсии работников, уплачиваемых Учитывается в размере, не превышающем по договорам долгосрочного страхования жизни 12% от суммы расходов на оплату труда работников, добровольного пенсионного страхования и негосударственного пенсионного обеспечения работников Взносы по договорам добровольного личного страхования, которые предусматривают оплату страховщиками медицинских расходов работников, а также затраты по договорам на оказание медицинских услуг, заключенными с медицинскими организациями в пользу работников на срок не менее одного года Учитываются в размере, не превышающем 6% от суммы расходов на оплату труда, при чем этот лимит рассчитывается от суммы всех расходов на оплату труда всех работников организации, а не только застрахованных

Взносы по договорам добровольного личного страхования, которые предусматривают выплаты исключительно в случаях смерти и причинения вреда здоровью застрахованного лица Учитывается в размере не более 15 000 руб. в год на каждого работника Расходы на возмещение затрат работников по уплате процентов по займам (кредитам) на приобретение и строительство жилья Учитываются в размере, не превышающем 3% от суммы расходов на оплату труда Расходы на НИОКР Учитываются в пределах 1, 5% доходов (валовой выручки) налогоплательщика Расходы на компенсацию за использование для служебных поездок личных легковых автомобилей и мотоциклов Учитываются в пределах норм, установленных Постановлением Правительства РФ от 08. 02 № 92 Плата государственному и (или) частному нотариусу за нотариальное оформление Учитывается в пределах тарифов, установленных ст. 333. 24 НК РФ, а также ст. 22. 1 Основ Законодательства РФ о нотариате

Представительские расходы Учитываются в размере, не превышающем 4% от расходов на оплату труда за этот отчетный (налоговый) период Расходы на рекламу, указанные в абз. 5 п. 4 ст. 264 НК РФ Учитываются в размере, не превышающем 1% выручки от реализации Сумма расходов на создание резерва по сомнительным долгам Не более 10% от выручки отчетного (налогового периода) Проценты по рублевым долговым обязательствам Предельная величина процентов, признаваемых расходом, принимается равной: ставке рефинансирования ЦБ, увеличенной в 1, 8 раза – для расходов, осуществляемых до 2013 г. ; в 1, 1 раза - для расходов, осуществляемых с 1 января 2013 года Проценты по валютным долговым обязательствам Предельная величина процентов, признаваемых расходом, принимается равной ставке рефинансирования ЦБ, умноженной на 0, 8 Убыток от реализации Размер расхода не может превышать сумму процентов, права требования долга до которую организация уплатила бы с учетом требований наступления срока платежа, ст. 269 НК РФ по долговому обязательству, равному доходу от предусмотренного уступки права требования, за период от даты уступки до даты договором платежа по договору

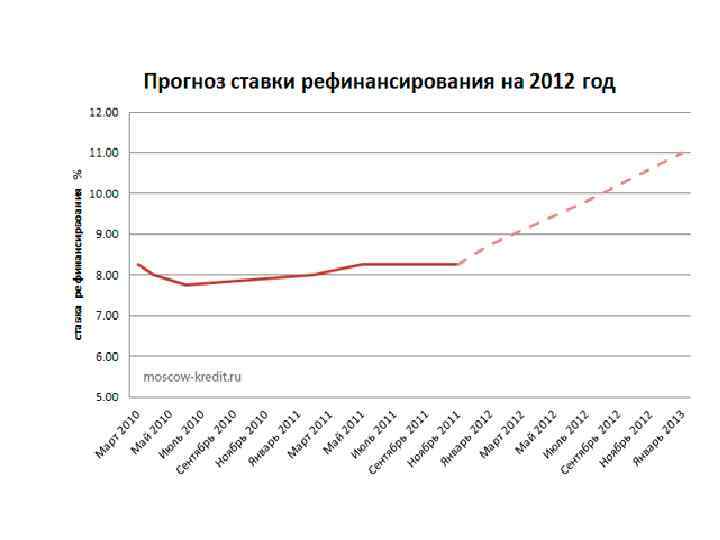

Ставка рефинансирования ЦБ Период действия % 26 декабря 2011 8 3 мая 2011 г. - 25. декабря 2011 8, 25 1 марта 2011 г. – 2 мая 2011 г. 8 1 июня 2010 г. — 1 марта 2011 г. 7, 75 30 апреля 2010 г. — 31 мая 2010 г. 8 29 марта 2010 г. — 29 апреля 2010 г. 8, 25 24 февраля – 28 марта 2010 г. 8, 5 28 декабря 2009 г. – 23 февраля 2010 г. 8, 75 25 ноября 2009 г. – 27 декабря 2009 г. 9 30 октября 2009 г. – 24 ноября 2009 г. 9, 5 30 сентября 2009 г. – 29 октября 2009 г. 10 15 сентября 2009 г. – 29 сентября 2009 г. 10, 5 10 августа 2009 г. – 14 сентября 2009 г. 10, 75 13 июля 2009 г. – 9 августа 2009 г. 11 5 июня 2009 г. – 12 июля 2009 г. 11, 5 14 мая 2009 г. – 4 июня 2009 г. 12 24 апреля 2009 г. – 13 мая 2009 г. 12, 5 1 декабря 2008 г. – 23 апреля 2009 г. 13 12 ноября 2008 г. – 30 ноября 2008 г. 12 14 июля 2008 г. – 11 ноября 2008 г. 11 10 июня 2008 г. – 13 июля 2008 г. 10, 75 29 апреля 2008 г. – 9 июня 2008 г. 10, 5 4 февраля 2008 г. – 28 апреля 2008 г. 10, 25 19 июня 2007 г. – 3 февраля 2008 г. 10 29 января 2007 г. – 18 июня 2007 г. 10, 5 23 октября 2006 г. – 28 января 2007 г. 11 26 июня 2006 г. – 22 октября 2006 г. 11, 5 26 декабря 2005 г. – 25 июня 2006 г. 12 15 июня 2004 г. – 25 декабря 2005 г. 13 15 января 2004 г. – 14 июня 2004 г. 14 21 июня 2003 г. – 14 января 2004 г. 16 17 февраля 2003 г. – 20 июня 2003 г. 18 7 августа 2002 г. – 16 февраля 2003 г. 21 9 апреля 2002 г. – 6 августа 2002 г. 23 4 ноября 2000 г. – 8 апреля 2002 г. 25 10 июля 2000 г. – 3 ноября 2000 г. 28 21 марта 2000 г. – 9 июля 2000 г. 33 7 марта 2000 г. – 20 марта 2000 г. 38 24 января 2000 г. – 6 марта 2000 г. 45 10 июня 1999 г. – 23 января 2000 г. 55 24 июля 1998 г. – 9 июня 1999 г. 60 29 июня 1998 г. – 23 июля 1998 г. 80 5 июня 1998 г. – 28 июня 1998 г. 60

- Европейский центральный банк оставил ставку рефинансирования без изменений, на уровне 1, 00% - Ставка по депозитам сохранена на уровне 0, 25%, маржинальная ставка кредитования – на уровне 1, 75%

Перенос убытка на будущее осуществляется в течение десяти лет, следующих за годом получения убытка. Убыток, не перенесенный на ближайший следующий год, может быть перенесен целиком или частично на следующий год из последующих девяти лет. Для целей переноса на будущее убытки могут накапливаться (если убыток получен по итогам не одного года, а нескольких лет). Перенос таких убытков на будущее производится в той очередности, в которой они получены.

Элемент налога Налоговая база Характеристика Прибыль, подлежащая налогообложению, определяется нарастающим итогом с начала года. Если в отчетном (налоговом) периоде получен убыток в данном периоде налоговая база признается равной нулю. Убытки принимаются в целях налогообложения в особом порядке. Налоговой базой признается денежное выражение прибыли, подлежащей налогообложению. Особенности определения налоговой базы: 1. по доходам, полученным от долевого участия в других организациях 2. налогоплательщиками, осуществляющими деятельность, связанную с использованием объектов обслуживающих производств и хозяйств 3. участников договора доверительного управления имуществом 4. по доходам, получаемым при передаче имущества в уставный (складочный) капитал (фонд, имущество фонда) 5. по доходам, полученным участниками договора простого товарищества 6. при уступке (переуступке) права требования 7. по операциям с ценными бумагами Налогоплательщики исчисляют налоговую базу на основе данных налогового учета. Налоговый учет - система обобщения информации для определения налоговой базы по налогу на основе данных первичных документов, сгруппированных в соответствии с порядком, предусмотренным Налоговым Кодексом. Система налогового учета организуется налогоплательщиком самостоятельно, порядок ведения налогового учета устанавливается в учетной политике для целей налогообложения. Подтверждением данных налогового учета являются: первичные учетные документы (включая справку бухгалтера); аналитические регистры налогового учета; расчет налоговой базы. Основание Ст. 274, 313

Ставки налога на прибыль Российские организации Федеральный бюджет: Доходы, полученные в виде дивидендов от российских организаций российскими организациями и физическими лицами - налоговыми резидентами Российской Федерации 9 % Доходы, полученные в виде дивидендов от иностранных организаций Доходы в виде процентов по государственным и муниципальным ценным бумагам, условиями выпуска и обращения которых предусмотрено получение дохода в виде процентов Доходы в виде процентов по облигациям с ипотечным покрытием, эмитированным после 1 января 2007 года, и доходам учредителей доверительного управления ипотечным покрытием, полученным на основании приобретения ипотечных сертификатов участия, выданных управляющим ипотечным покрытием после 1 января 2007 года 15 % Доходы в виде процентов по муниципальным ценным бумагам, эмитированным на срок не менее трех лет до 1 января 2007 года, а также по доходам в виде процентов по облигациям с ипотечным покрытием, эмитированным до 1 января 2007 года, и доходам учредителей доверительного управления ипотечным покрытием, полученным на основании приобретения ипотечных сертификатов участия, выданных управляющим ипотечным покрытием до 1 января 2007 года 9 % Доходы в виде процентов по государственным и муниципальным облигациям, эмитированным до 20 января 1997 года включительно, а также по доходу в виде процентов по облигациям государственного валютного облигационного займа 1999 года, эмитированным при осуществлении новации облигаций внутреннего государственного валютного займа серии III, эмитированных в целях обеспечения условий, необходимых для урегулирования внутреннего валютного долга бывшего Союза ССР и внутреннего и внешнего валютного долга Российской Федерации 0 % Другие виды доходов: Федеральный бюджет Бюджеты субъектов Российской Федерации: - максимальная - минимальная 2 % 18 % 13, 5 %

Ставка налога на прибыль организаций, подлежащего зачислению в бюджет Тюменской области, в размере 14%: 1) держателям инвестиционных проектов, осуществляющим вложение инвестиций в инвестиционные проекты Тюменской области; 2) организациям по производству пива и слабоалкогольной продукции в объеме не менее 30 миллионов литров в год, в том числе производственные мощности которых находятся в стадии строительства и (или) ввода в эксплуатацию, осуществляющим расходы на развитие собственного производства и (или) реализацию инвестиционных проектов в Тюменской области; 3) образовательным учреждениям начального, среднего, высшего и послевузовского профессионального образования, имеющим государственную аккредитацию, а также общеобразовательным учреждениям, имеющим лицензию на право ведения образовательной деятельности; 4) организациям по производству стального проката с проектной мощностью не менее 545500 тонн в год, производственные мощности которых находятся в стадии строительства и (или) ввода в эксплуатацию (до выхода на проектную мощность), осуществляющим расходы на строительство и развитие собственного производства.

, исчисляется как: – налоговая")

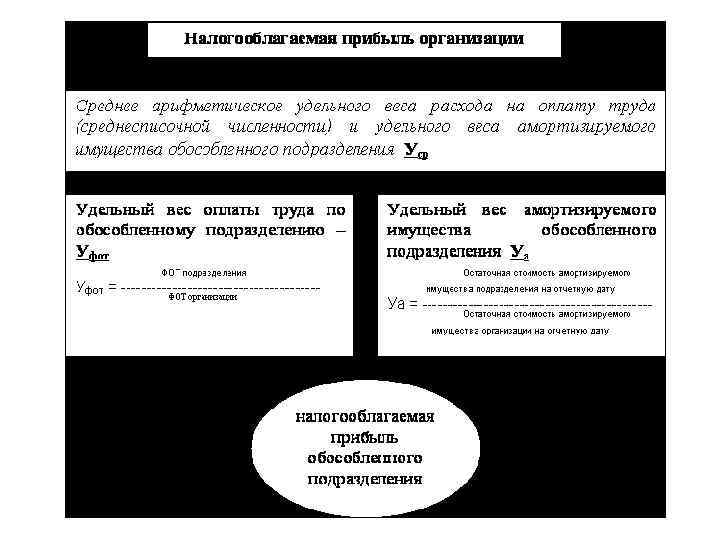

Сумма налога на прибыль, подлежащая перечислению по местонахождению филиала (представительства), исчисляется как: – налоговая база (прибыль в целом по организации) умноженная на долю прибыли, приходящуюся на обособленное подразделение; – полученный результат умножается на ту ставку налога на прибыль, которая установлена в соответствующем регионе.

Доля прибыли, приходящаяся на обособленное подразделение, рассчитывается по следующей формуле: ДП = (УВ 1 + УВ 2) : 2, где ДП – доля прибыли, приходящаяся на обособленное подразделение; УВ 1 – удельный вес среднесписочной численности работников филиала либо ФОТ; УВ 2 – удельный вес остаточной стоимости амортизируемого имущества (относящегося к основным средствам) подразделения. сс

период Налоговым периодом признается календарный год. Отчетные периоды: первый")

Элемент налога Характеристика Налоговый (отчетный) период Налоговым периодом признается календарный год. Отчетные периоды: первый квартал, полугодие и девять месяцев календарного года. Отчетные периоды для налогоплательщиков, исчисляющих ежемесячные авансовые платежи: месяц, два месяца, три месяца и так далее до окончания календарного года. Ст. 285 Исчисление и уплата налога Налог определяется как соответствующая налоговой ставке процентная доля налоговой базы. Ст. 286, 287 По итогам отчетного (налогового) периода налогоплательщики исчисляют сумму авансового платежа, исходя из ставки налога и прибыли, рассчитанной нарастающим итогом. В течение отчетного периода налогоплательщики исчисляют сумму ежемесячного авансового платежа: в 1 квартале года = авансовый платеж, подлежащий уплате в последнем квартале предыдущего года. во 2 квартале года = 1/3 * авансовый платеж за первый квартал в 3 квартале года = 1/3 * (авансовый платеж по итогам полугодия - авансовый платеж по итогам первого квартала). в 4 квартале года = 1/3 * (авансовый платеж по итогам девяти месяцев - авансовый платеж по итогам полугодия) Налогоплательщики имеют право перейти на исчисление ежемесячных авансовых платежей исходя из фактически полученной прибыли, уведомив об этом налоговый орган не позднее 31 декабря года, предшествующего году перехода. Основание

Элемент налога Исчисление и уплата налога Характеристика Основание В этом случае авансовые платежи исчисляются исходя из ставки налога и Ст. 286, 287 фактически полученной прибыли, рассчитываемой нарастающим итогом с начала налогового периода до окончания соответствующего месяца. Только квартальные авансовые платежи по итогам отчетного периода уплачивают: организации, у которых за предыдущие 4 квартала доходы от реализации не превышали в среднем 10 000 рублей за каждый квартал, бюджетные учреждения, иностранные организации, осуществляющие деятельность в РФ через постоянное представительство, некоммерческие организации, не имеющие дохода от реализации, участники простых товариществ, инвесторы соглашений о разделе продукции, выгодоприобретатели по договорам доверительного управления. Налог по итогам года уплачивается не позднее 28 марта следующего года. Авансовые платежи по итогам отчетного периода уплачиваются не позднее 28 дней со дня окончания отчетного периода. Ежемесячные авансовые платежи уплачиваются в срок не позднее 28 -го числа каждого месяца. Налогоплательщики, исчисляющие ежемесячные авансовые платежи по фактически полученной прибыли, уплачивают их не позднее 28 -го числа месяца, следующего за месяцем, по итогам которого начисляется налог. Суммы уплаченных ежемесячных авансовых платежей, засчитываются при уплате авансовых платежей по итогам отчетного периода. Авансовые платежи по итогам отчетного периода засчитываются в счет уплаты налога по итогам налогового периода. Особенности исчисления и уплаты налога: организациями, имеющими обособленные подразделения резидентами Особой экономической зоны в Калининградской области

Элемент налога Отчетность по налогу Характеристика Налогоплательщики обязаны по истечении каждого отчетного и налогового периода представлять в налоговые органы по месту своего нахождения и месту нахождения каждого обособленного подразделения налоговые декларации. По итогам отчетного периода не позднее 28 календарных дней со дня окончания отчетного периода представляются налоговые декларации упрощенной формы. Налогоплательщики, исчисляющие суммы ежемесячных авансовых платежей по фактически полученной прибыли, представляют налоговые декларации не позднее 28 -го числа следующего месяца. Налоговые декларации по итогам года представляются не позднее 28 марта следующего года. Основание Ст. 289

КОНЕЦ ЛЕКЦИИ!

2012 прибыль.ppt