Тема 4.2. Налог на прибыль орг.ppt

- Количество слайдов: 34

НАЛОГ НА ПРИБЫЛЬ ОРГАНИЗАЦИЙ 1. Общая характеристика налога на прибыль организаций 2. Плательщики налога 3. Прибыль как объект налогообложения и порядок ее определения 4. Налоговая база: особенности формирования и порядок составления расчета 5. Аналитические регистры налогового учета, расчет налоговой базы 6. Налоговые ставки 7. Порядок исчисления и уплаты налога, уплата авансовых платежей 1

Налог на прибыль организаций прямой, личный")

ОБОБЩЕННЫЕ СВЕДЕНИЯ О НАЛОГЕ НА ПРИБЫЛЬ ОРГАНИЗАЦИЙ (1) Налог на прибыль организаций прямой, личный налог, основанный на принципе резидентства, шедулярный. * Основное функциональное назначение данного налога обеспечивать эффективность инвестиционных процессов, а также юридически обоснованное наращивание капитала организаций. * Фискальная функция налога вторична. ~ ~ ¢ В начале 90 -х годов налог занимал видное место среди доходных источников бюджетов после косвенных налогов. С 1994 г. наблюдается тенденция к уменьшению его доли в сумме налоговых доходов бюджета. Этим объясняется необходимость проведения реформы в области налогообложения прибыли предприятий и организаций. 3

Удельный вес налога на прибыль в сумме налоговых доходов, % 4

Порядок исчисления и уплаты налога определен")

ОБОБЩЕННЫЕ СВЕДЕНИЯ О НАЛОГЕ НА ПРИБЫЛЬ ОРГАНИЗАЦИЙ (2) Порядок исчисления и уплаты налога определен Налоговым кодексом РФ (часть вторая, глава 25 “Налог на прибыль организаций”) прибыль организации определяется по данным налогового учета • плательщики обязаны утвердить приказом отдельную учетную политику для целей налогообложения, разработать и вести регистры налогового учета • все предприятия, у которых выручка не превышает 1 млн. руб. в квартал, переходят на уплату налога по методу начисления; датой получения дохода от реализации признается день отгрузки товаров (работ, услуг) • ставка налога снижена до 20% против 35 % в 2001 г. • отсутствуют налоговые льготы • разрешено принимать к вычету необходимые для ведения бизнеса и обоснованные затраты • расширено применение ускоренной амортизации • дано право использовать метод ЛИФО и др. • 5

Глава 25 Налогового кодекса РФ и ее влияние на бухгалтерский учет (выдержки из статьи Я. В. Соколова) Совершенно новым следует признать введение системы налогового учета. Учет теперь будет представлен тремя видами: 1) налоговый, 2) финансовый, 3) управленческий. Теперь на предприятиях возникают две учетные политики: в целях финансового учета, в целях налогообложения. Наличие двух учетных политик позволяет организации легально использовать различные варианты оценки имеющихся материальных ресурсов. НК определяет состав доходов и расходов и то, что к доходам и расходам не относится. В учете финансовом амортизацию будут начислять по одному массиву данных, а в налоговом — по другому. Организации получили право уменьшать в течение (максимум) десяти лет налогооблагаемую прибыль на убытки прошлых лет. Совместить в одной Главной книге возможности налогового и финансового учета будет очень трудно. Самым лучшим решением будет: положить в основу Главной книги учет налоговый, и потом по различным счетным формулам и методикам выходить на данные учета финансового. 6

Прибыль, полученная налогоплательщиком, является объектом налогообложения.")

ОБОБЩЕННЫЕ СВЕДЕНИЯ О НАЛОГЕ НА ПРИБЫЛЬ ОРГАНИЗАЦИЙ (3) Прибыль, полученная налогоплательщиком, является объектом налогообложения. Налоговой базой признается денежное выражение прибыли В законодательном порядке установлена налоговая база, равная нулю, в случае, если в отчетном (налоговом) периоде налогоплательщиком получен убыток Если по итогам налогового периода (года) в целом по организации получился убыток, его можно вычесть из прибыли любого года из последующих 10 лет Распоряжение прибылью после уплаты налога включает в себя ее распределение между владельцами, кредиторами и реинвестированием в бизнес. 7

ПЛАТЕЛЬЩИКИ НАЛОГА При определении понятия “налогоплательщики” законодательство не делает никаких исключений. В качестве налогоплательщиков налога на прибыль поименованы (ст. 246 Кодекса): • • российские организации иностранные организации, осуществляющие свою деятельность в Российской Федерации через постоянные (или) представительства и получающие доходы от источников в РФ. 9

Особенности налогового производства установлены")

ОСОБЕННОСТИ ИСЧИСЛЕНИЯ И УПЛАТЫ НАЛОГА НАЛОГОПЛАТЕЛЬЩИКОМ, ИМЕЮЩИМ ОБОСОБЛЕННЫЕ ПОДРАЗДЕЛЕНИЯ (1) Особенности налогового производства установлены ст. 288 Кодекса: À Исчисление и уплата налога в федеральный бюджет производится организацией по месту своего нахождения без распределения указанных сумм по обособленным подразделениям Á Уплата сумм налога, подлежащих зачислению в доходную часть бюджетов субъектов Федерации и бюджетов муниципальных образований, производится по месту нахождения организации, а также по месту нахождения каждого из ее обособленных подразделений В качестве основы для расчетов исходят из доли прибыли, приходящейся на эти обособленные подразделения. 10

F Доля прибыли определяется")

ОСОБЕННОСТИ ИСЧИСЛЕНИЯ И УПЛАТЫ НАЛОГА НАЛОГОПЛАТЕЛЬЩИКОМ, ИМЕЮЩИМ ОБОСОБЛЕННЫЕ ПОДРАЗДЕЛЕНИЯ (2) F Доля прибыли определяется как средняя арифметическая величина удельного веса среднесписочной численности работников (расходов на оплату труда) и удельного веса остаточной стоимости амортизируемого имущества этого обособленного подразделения соответственно в среднесписочной численности работников (расходах на оплату труда) и остаточной стоимости амортизируемого имущества в целом по налогоплательщику F Эти удельные веса определяются исходя из фактических показателей среднесписочной численности работников (расходов на оплату труда) и остаточной стоимости основных средств организаций и их обособленных подразделений на конец отчетного периода F Налогоплательщик имеет право по своему усмотрению определить, какой он применит показатель - среднесписочную численность работников или сумму расходов на оплату труда. Выбранный показатель должен быть неизменным в течение налогового периода. 11

• В среднесписочную численность")

ОСОБЕННОСТИ ИСЧИСЛЕНИЯ И УПЛАТЫ НАЛОГА НАЛОГОПЛАТЕЛЬЩИКОМ, ИМЕЮЩИМ ОБОСОБЛЕННЫЕ ПОДРАЗДЕЛЕНИЯ (3) • В среднесписочную численность работников входят работники, состоящие в штате, в том числе работающие по совместительству, а также лица, выполняющие работы по договорам гражданско-правового характера за соответствующий отчетный (налоговый) период • Налогоплательщик по согласованию с налоговым органом по месту своего нахождения вместо показателя среднесписочной численности работников, может применять показатель удельного веса расходов на оплату труда • В этом случае (п. 8) удельный вес расходов на оплату труда каждого обособленного подразделения определяется в общих расходах налогоплательщика на оплату труда • В расходы налогоплательщика на оплату труда включаются любые начисления работникам в денежной и (или) натуральной формах. 12

")

Объектом налогообложения по налогу на прибыль организаций признается прибыль, полученная налогоплательщиком (ст. 247 Кодекса) 14

СТАТЬЯ 249. ДОХОДЫ ОТ РЕАЛИЗАЦИИ Доходом от реализации признаются: p выручка от реализации товаров (работ, услуг) как собственного производства, так и ранее приобретенных p выручка от реализации имущественных прав. ~ Выручка от реализации определяется исходя из всех поступлений, связанных с расчетами за реализованные товары (работы, услуги), или имущественные права, выраженные в денежной и (или) натуральной формах. ~ Особенности определения доходов от реализации для отдельных категорий налогоплательщиков либо доходов от реализации, полученных в связи с особыми обстоятельствами, устанавливаются положениями гл. 25 Кодекса. 15

СТАТЬЯ 250. ВНЕРЕАЛИЗАЦИОННЫЕ ДОХОДЫ Внереализационными доходами признаются доходы, не указанные в ст. 249 Кодекса. К ним относятся, в частности, доходы: • от долевого участия в других организациях • от операций по купле-продаже иностранной валюты • в виде штрафов, пеней и (или) иных санкций за нарушение договорных обязательств, а также сумм возмещения убытков или ущерба • от сдачи имущества в аренду (субаренду) • от предоставления в пользование прав на результаты интеллектуальной деятельности • в виде дохода, распределяемого в пользу налогоплательщика при его участии в простом товариществе • в виде дохода прошлых лет, выявленного в отчетном (налоговом) периоде • в виде безвозмездно полученного имущества (работ, услуг, имущественных прав), и т. д. 16

СТАТЬЯ 252. РАСХОДЫ. ГРУППИРОВКА РАСХОДОВ F Налогоплательщик уменьшает полученные доходы на сумму произведенных F F расходов Расходами признаются обоснованные и документально подтвержденные затраты (а в предусмотренных случаях убытки), осуществленные (понесенные) налогоплательщиком Под обоснованными расходами понимаются экономически оправданные затраты, оценка которых выражена в денежной форме Под документально подтвержденными расходами понимаются затраты, подтвержденные документами. Расходами признаются любые затраты при условии, что они произведены для осуществления деятельности, направленной на получение дохода Расходы подразделяются на расходы, связанные с производством и реализацией и внереализационные расходы. 17

СТАТЬЯ 254. МАТЕРИАЛЬНЫЕ РАСХОДЫ, СВЯЗАННЫЕ С ПРОИЗВОДСТВОМ И РЕАЛИЗАЦИЕЙ В их состав входят затраты на приобретение: 4 сырья, материалов, запасных частей, комплектующих изделий и полуфабрикатов, топлива и воды, которые используются при производстве товаров, а также для обеспечения технологического процесса 4 работ и услуг производственного характера, выполняемых исполнителями 4 расходы на содержание и эксплуатацию фондов природоохранного назначения. На основании учетной политикой для целей налогообложения списание расходов по сырью и материалам производят исходя из четырех методов оценки: À по себестоимости единицы запасов Á по средней себестоимости по себестоимости первых по времени приобретений (ФИФО) Ã по себестоимости последних по времени приобретений (ЛИФО). 18

СТАТЬЯ 255. РАСХОДЫ НА ОПЛАТУ ТРУДА, СВЯЗАННЫЕ С ПРОИЗВОДСТВОМ И РЕАЛИЗАЦИЕЙ Это любые начисления работникам в денежной и натуральной формах: F расходы, связанные с содержанием работников, предусмотренные трудовыми контрактами и коллективными договорами F стимулирующие и компенсационные начисления и надбавки F премии и единовременные поощрения F суммы платежей (взносов) работодателей по договорам страхования. При этом совокупная сумма этих платежей, выплачиваемая по договорам: - долгосрочного страхования жизни работников учитывается в целях обложения в размере, не превышающем 12 % от суммы расходов на оплату труда; - добровольного личного страхования, предусматривающим оплату медицинских расходов застрахованных работников, включаются в состав расходов в размере, не превышающем 3 % от суммы расходов на оплату труда; - добровольного личного страхования, заключаемым исключительно на случай наступления смерти работника или утраты им трудоспособности, включаются в состав расходов в размере, не превышающем 10 тыс. руб. в год на застрахованного. 19

Статья 256. АМОРТИЗИРУЕМОЕ ИМУЩЕСТВО - это имущество и нематериальные активы, находящиеся у налогоплательщика на праве собственности и используемые им для извлечения дохода, стоимость которых погашается путем начисления амортизации Амортизируемым имуществом признается имущество со сроком полезного использования свыше 12 месяцев и первоначальной стоимостью более 20 тыс. руб. o Амортизируемое имущество распределяется по 10 группам в соответствии со сроками его полезного использования с последующей классификацией основных средств по определению Правительства РФ. Начисление амортизации для целей налогообложения производится: ¶ линейным методом (в отношении зданий, сооружений, передаточных устройств – объекты 8 -10 амортизационных групп независимо от сроков ввода в эксплуатацию) · нелинейным методом (в отношении других основных средств). o При применении этих методов норма амортизации по каждому объекту имущества определяется по формулам, приведенным в ст. 259 Кодекса 20

СТАТЬЯ 264. ПРОЧИЕ РАСХОДЫ, СВЯЗАННЫЕ С ПРОИЗВОДСТВОМ И РЕАЛИЗАЦИЕЙ К ним относятся расходы: • на сертификацию продукции и услуг • по охране имущества и обслуживанию пожарной сигнализации • по обеспечению условий труда и техники безопасности работников • арендные (лизинговые) платежи • на содержание служебного автотранспорта • на оплату услуг (юридических, информационных, консультационных) • представительские • на услуги связи и систему Интернет • на изучение конъюнктуры, рекламу • по командировкам, и др. Имеются ограничения по размерам и условиям списания: G представительские расходы включаются в размере не более 4% от расходов на оплату труда за отчетный (налоговый) период G расходы на подготовку и переподготовку кадров на договорной основе с образовательными учреждениями G расходы на рекламу признаются в размере, не превышающем 1% выручки от реализации, кроме расходов на СМИ, наружную рекламу, выставки, уценку товаров при экспонировании 21

ПОРЯДОК ПРИЗНАНИЯ ДОХОДОВ И РАСХОДОВ Метод начислений Датой получения дохода считается дата реализации товаров (работ, услуг). С этого же момента возникает обязанность по уплате налога на прибыль организаций в бюджет G Доходы признаются в том отчетном (налоговом) периоде, в котором они имели место, независимо от фактического поступления денежных средств или иного имущества x Аналогичный подход закреплен в отношении расходов Кассовый метод Налогоплательщику оставлено право определения доходов и расходов по методу оплаты. G Но это при условии, что в среднем за предыдущие четыре квартала сумма выручки от реализации товаров (работ, услуг) этих организаций без учета налога на добавленную стоимость и налога с продаж не превысила 1 млн. руб. за каждый квартал (ст. 273 Кодекса) 23

СТАТЬЯ 274. НАЛОГОВАЯ БАЗА Налоговая база - денежное выражение прибыли, подлежащей налогообложению. p Все доходы и расходы налогоплательщика при исчислении налога учитываются в денежной форме. Если доходы получены в натуральной форме в результате реализации товаров (работ, услуг) и имущественных прав, а также при получении внереализационных доходов, они учитываются исходя из рыночных цен, установленных сторонами сделки p При определении налоговой базы прибыль, подлежащая налогообложению, определяется нарастающим итогом с начала налогового периода p При исчислении налоговой базы не учитываются в составе доходов и расходов налогоплательщиков доходы и расходы, относящиеся к игорному бизнесу p Налогоплательщики, применяющие в соответствии с Кодексом специальные налоговые режимы, при исчислении налоговой базы по налогу не учитывают доходы и расходы, относящиеся к таким режимам. 24

ПЕРИОДЕ НАЛОГОПЛАТЕЛЬЩИКОМ ПОЛУЧЕН УБЫТОК, НАЛОГОВАЯ БАЗА РАВНЯЕТСЯ НУЛЮ В этом")

ЕСЛИ В НАЛОГОВОМ (ОТЧЕТНОМ) ПЕРИОДЕ НАЛОГОПЛАТЕЛЬЩИКОМ ПОЛУЧЕН УБЫТОК, НАЛОГОВАЯ БАЗА РАВНЯЕТСЯ НУЛЮ В этом случае убыток принимается в целях налогообложения в следующем порядке (ст. 283 Кодекса) налогоплательщик, понесший убыток в предыдущем налоговом периоде, вправе уменьшить налоговую базу в текущем периоде на всю сумму или часть убытка • налогоплательщик вправе осуществить перенос убытка на будущее в течение 10 лет, следующих за налоговым периодом, в котором получен убыток • убыток, не перенесенный на ближайший следующий год, может быть перенесен целиком или частично на следующий год из последующих 9 лет • если налогоплательщик понес убытки в нескольких периодах, то он переносит эти убытки на будущее в той очередности, в которой они были понесены. • 25

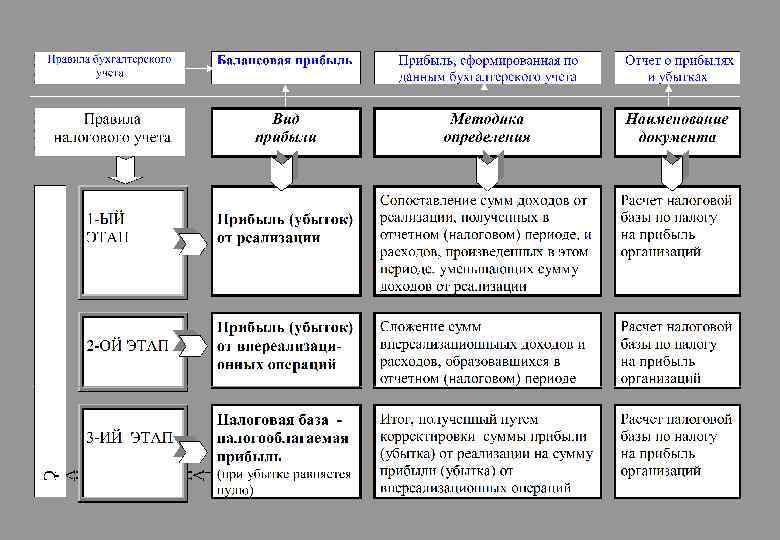

СТАТЬЯ 314. АНАЛИТИЧЕСКИЕ РЕГИСТРЫ НАЛОГОВОГО УЧЕТА В рамках налогового учета используются аналитические регистры - сводные формы систематизации и накопления данных за отчетный (налоговый) период, без распределения их (отражения) по счетам бухгалтерского учета Первичные данные налогового учета учитываются в разработочных таблицах, справках бухгалтера и иных документах налогоплательщика. Формирование информации предполагает непрерывность отражения в хронологическом порядке объектов учета для целей налогообложения. Аналитический учет организуется так, чтобы раскрывать порядок формирования налоговой базы Регистры ведутся в виде специальных форм на бумажных носителях, в электронном виде и (или) любых машинных носителях Формы регистров и порядок отражения в них данных налогового учета, данных первичных документов разрабатываются налогоплательщиком самостоятельно и устанавливаются приложениями к его учетной политике для целей налогообложения. Правильность отражения хозяйственных операций в регистрах обеспечивают лица, составившие и подписавшие их. 27

период")

Статья 315. Порядок составления расчета налоговой базы Расчет составляется налогоплательщиком за отчетный (налоговый) период самостоятельно исходя из данных налогового учета нарастающим итогом с начала года В этом документе должен быть указан период, за который определяется налоговая база (с начала налогового периода нарастающим итогом). За отчетный (налоговый) период определяются суммы: • доходов от реализации • расходов, уменьшающих сумму доходов от реализации • прибыли (убытка) от реализации • внереализационныых доходов • внереализационных расходов • прибыли (убытка) от внереализационных операций • итоговой налоговой базы за период (налогооблагаемая прибыль). 28

СТАТЬЯ 284. НАЛОГОВЫЕ СТАВКИ Максимальная ставка - 20 %. Ставка зачисляется в 2002, 2003, 2004, 2005 и 2009 гг. : • в федеральный бюджет, - 7, 5; 6, 0; 5, 0, 6, 5 и 2% • в бюджеты субъектов РФ – 14, 5; 16, 0; 17, 0, 17, 5 и 18% • в местные бюджеты – 2, 0; 2, 0 и 0%. В соответствии с законами субъектов РФ можно снижать для отдельных категорий налогоплательщиков налоговую ставку в части сумм налога, зачисляемых в бюджеты субъектов Федерации. При этом указанная ставка не может быть по указанным годам ниже 10, 5; 12, 0; 13 и 13, 5%. 31

Ставки на доходы иностранных организаций, не связанные с")

НАЛОГОВЫЕ СТАВКИ ПО ВИДАМ ДЕЯТЕЛЬНОСТИ (1) Ставки на доходы иностранных организаций, не связанные с деятельностью в РФ через постоянное представительство: F 20 % - с любых доходов, кроме указанных ниже F 10 % - от использования, содержания или сдачи в аренду (фрахта) судов, самолетов или других транспортных средств в связи с международными перевозами. Ставки по доходам, полученным в виде дивидендов: F от российских и иностранных организаций российскими организациями и физическими лицами - налоговыми резидентами РФ - 9 % F от российских организаций иностранными организациями - 15 %. 32

Ставки по операциям с отдельными видами долговых обязательств:")

НАЛОГОВЫЕ СТАВКИ ПО ВИДАМ ДЕЯТЕЛЬНОСТИ (2) Ставки по операциям с отдельными видами долговых обязательств: F 15 % - по доходу в виде процентов по государственным и муниципальным ценным бумагам, условиями выпуска и обращения которых предусмотрено получение дохода в виде процентов F 0 % – по доходам в виде процентов по некоторым государственным и муниципальным облигациям, например эмитированным до 20 января 1997 года включительно. Прибыль, полученная Банком России от деятельности: F связанной с выполнением им функций, предусмотренных федеральным законом “О Центральном банке Российской Федерации (Банке России)” – 0 %. F не связанной с выполнением указанных выше функций – 20 %. 33

§ 7. Порядок исчисления и уплаты налога и налога в виде авансовых платежей. основные положения о порядке исчисления и уплаты налога на прибыль . способ уплаты налога авансовыми платежами исходя из предполагаемой прибыли . способ уплаты налога авансовыми платежами исходя из фактически полученной прибыли 34

ПОРЯДОК ИСЧИСЛЕНИЯ НАЛОГА И АВАНСОВЫХ ПЛАТЕЖЕЙ · Налоговым периодом по налогу установлен - календарный год. · Отчетными периодами по налогу (сроки расчетов) признаются первый квартал, полугодие, девять месяцев календарного года. · Отчетными периодами для налогоплательщиков, исчисляющих ежемесячные авансовые платежи исходя из фактически полученной прибыли, считается месяц, два месяца, три месяца и так далее до окончания календарного года (ст. 285 Кодекса). По итогам каждого отчетного (налогового) периода налогоплательщики исчисляют сумму авансового платежа, исходя из ставки налога и налогооблагаемой прибыли, рассчитанной нарастающим итогом с начала налогового периода до окончания отчетного (налогового) периода. n Уплата налога на прибыль предусматривает ежемесячные авансовые платежи. Возможны два способа исчисления и уплаты налога, которое выбирает само предприятие: ¶ авансовыми платежами исходя из предполагаемой прибыли · авансовыми платежами исходя из фактически полученной прибыли.

авансовыми платежами исходя из предполагаемой прибыли Предприятия-налогоплательщики в течение отчетного периода исчисляют авансовые платежи по установленным правилам. Сумма ежемесячного авансового платежа, подлежащего уплате в каждом квартале текущего налогового периода, определяется следующим образом (ст. 286 Кодекса): À Á Ã в I квартале - принимается равной сумме ежемесячного авансового платежа, подлежащего уплате налогоплательщиком в последнем квартале предыдущего налогового периода во II квартале - принимается равной одной трети суммы авансового платежа, исчисленного за первый отчетный период текущего года в III квартале - принимается равной одной трети разницы между суммой авансового платежа, рассчитанной по итогам полугодия, и суммой авансового платежа, рассчитанной по итогам первого квартала в IV квартале - принимается равной одной трети разницы между суммой авансового платежа, рассчитанной по итогам девяти месяцев и суммой авансового платежа, рассчитанной по итогам полугодия.

уплата налога на прибыль исходя из фактически полученной прибыли G Организации имеют право перейти на исчисление ежемесячных авансовых платежей исходя из фактически полученной прибыли. ~ В этом случае исчисление аванса производится исходя из ставки налога и фактически полученной прибыли, рассчитываемой нарастающим итогом с начала налогового периода до окончания соответствующего месяца. Сумма авансовых платежей определяется с учетом ранее начисленных сумм авансов. Используется кумулятивная система. Поэтому при расчете суммы платежей по налогу в бюджет следует вычесть величину налога, начисленного с начала года за весь отчетный период, предшествующий расчетному месяцу. ~Например, при расчетах по налогу за 4 месяца, из суммы начисленного налога за отчетный период (4 месяца) необходимо вычесть сумму налога за первый квартал.

уплачивают только квартальные авансовые платежи по итогам отчетного периода • • организации, у которых за предыдущие четыре квартала сумма выручки от реализации не превышала в среднем 3 млн. руб. за каждый квартал бюджетные учреждения иностранные организации, осуществляющие деятельность в РФ через постоянное представительство некоммерческие организации, не имеющие дохода от реализации товаров (работ, услуг) участники простых товариществ в отношении доходов, получаемых ими от участия в простых товариществах инвесторы соглашений о разделе продукции в части доходов, полученных от реализации указанных соглашений выгодоприобретатели по договорам доверительного управления.

СТАТЬЯ 287. СРОКИ И ПОРЯДОК УПЛАТЫ НАЛОГА И НАЛОГА В ВИДЕ АВАНСОВЫХ ПЛАТЕЖЕЙ G При уплата налога авансовыми платежами исходя из предполагаемой прибыли платежи по итогам отчетного периода должны быть уплачены не позднее срока, установленного для подачи налоговых деклараций за отчетный период. Ежемесячные авансовые платежи необходимо внести в бюджет не позднее 28 числа каждого месяца этого отчетного периода G Налогоплательщики, исчисляющие ежемесячные авансовые платежи по фактически полученной прибыли, уплачивают авансовые платежи не позднее 28 числа месяца, следующего за месяцем, по итогам которого производится исчисление налога Налог на прибыль уплачивается не позднее срока, установленного для подачи налоговых деклараций за соответствующий налоговый период, а именно: F не позднее 28 дней со дня окончания соответствующего отчетного периода F по итогам налогового периода не позднее 28 марта года, следующего за истекшим налоговым периодом. 39

С особыми предосторожностями надо устанавливать налог на торговлю; торговля - это своевольное дитя, которое легко спугнуть; стоит только стеснить ее свободу, как она исчезает (Поль Анри Гольбах, 1723 - 1789) СОБИРАТЬ НАЛОГИ МОЖНО В ВИДЕ ЧЕГО УГОДНО Персидский Надир-шах брал налоги с туркмен котлами и топорами — пушки лить Карл Великий предпочитал брать коровами Петр I обложил подмосковных крестьян налогом в виде тряпья, построив в подмосковном селе бумажную фабрику Турецкие султаны брали налог даже детьми — для янычарского войска. 40

Тема 4.2. Налог на прибыль орг.ppt