налог на прибыль(презентация).ppt

- Количество слайдов: 27

Налог на прибыль организации

Плательщики налога на прибыль • Плательщики налога на прибыль установлены в статье 246 Налогового кодекса РФ. К ним относятся: • - российские организации; • - иностранные организации, осуществляющие свою деятельность в Российской Федерации через постоянные представительства и (или) получающие доходы от источников в России. • Понятие организации дается в пункте 2 статьи 11 Налогового кодекса РФ. В соответствии с этим пунктом организацией-налогоплательщиком является юридическое лицо, образованное в соответствии с законодательством Российской Федерации и занимающееся коммерческой или иной предпринимательской деятельностью, на которое в соответствии с Налоговым кодексом РФ возложена обязанность по уплате налогов.

Объект налогообложения • Статья 247 Налогового кодекса РФ устанавливает объект налогообложения по налогу на прибыль. Согласно этой статье, объектом признается полученная налогоплательщиком прибыль, которая определяется следующим образом: • - для российских организаций - это полученный доход за вычетом сумм произведенных расходов, которые определяются в соответствии с данной главой; • - для постоянных представительств иностранных организаций, осуществляющих деятельность в России, полученные постоянными представительствами доходы за минусом сумм произведенных ими расходов, исчисляемых по правилам главы 25 Налогового кодекса РФ; • - для иностранных организаций - сумма доходов, полученных от источников в Российской Федерации.

• Стоит обратить внимание на то, что с 1 января 2002 года не применяется понятие "себестоимость продукции (работ, услуг) «для определения величины налогооблагаемой прибыли. Вместо него используется понятие "произведенные расходы". Они определяются согласно правилам, установленным главой 25 Налогового кодекса РФ. • Налоговая база - это стоимостная, физическая или иная характеристика объекта налогообложения (ст. 53 НК РФ). Налоговой базой по налогу на прибыль является денежное выражение размера прибыли (ст. 274 НК РФ).

, имущественных прав получил в")

• Если налогоплательщик доходы от реализации товаров (работ, услуг), имущественных прав получил в натуральной форме, такие доходы для целей налогообложения учитываются по нормам, установленным статьей 40 Налогового кодекса РФ, то есть исходя из цены, указанной сторонами сделки. Это же правило распространяется и на внереализационные доходы. • Налоговые органы имеют право контролировать правильность применения цен по сделкам в следующих случаях: • - между взаимозависимыми лицами; • - по товарообменным операциям; • - по внешнеторговым сделкам; • - при отклонении цен более, чем на 20 процентов от их уровня, применяемого налогоплательщиком по идентичным (однородным) товарам.

• При выявлении в вышеперечисленных случаях отклонений цен реализации более чем на 20 процентов от рыночных цен идентичных (однородных) товаров налоговые органы выносят решение о доначислении сумм налогов. • Для определения налоговой базы по налогу на прибыль рыночные цены принимаются существующими на момент реализации товаров, работ и услуг или совершения внереализационных операций без налога на добавленную стоимость, акциза. • Следует иметь в виду, что налоговая база для исчисления налога на прибыль учитывается нарастающим итогом с начала года до конца отчетного периода.

Доходы, учитываемые при налогообложении. • К доходам, учитываемым при определении налоговой базы по налогу на прибыль, относятся: • - доходы от реализации товаров (работ, услуг) и имущественных прав; • - внереализационные доходы.

• Размер доходов определяется по первичным документам и документам налогового учета. Для исчисления налоговой базы по налогу на прибыль сумма доходов уменьшается в размере налога на прибыль, акцизов. • Доходы, полученные налогоплательщиком в иностранной валюте, а также доходы, стоимость которых выражена в иностранной валюте (то есть в условных единицах), пересчитываются в рубли по официальному курсу Банка России на дату их получения и учитываются в общей сумме с доходами, полученными в валюте Российской Федерации. При этом суммы, включенные в состав налогооблагаемых доходов организации, не должны повторно увеличивать ее налоговую базу по налогу на прибыль

• Имущество, переданное налогоплательщику безвозмездно, также включается в доходы организации, его получившей, и учитывается при исчислении налоговой базы. Исключение составляют некоторые виды имущества, перечисленные в статье 251 Налогового кодекса РФ. • Налоговое законодательство дает определение безвозмездно полученного имущества. Таковым считается имущество, при получении которого не возникает обязанности передать иное имущество, выполнить работы, оказать услуги передающему лицу (ст. 248 НК РФ).

• Один из недостатков главы 25 "Налог на прибыль организаций" отсутствие определения понятия доходов от реализации для различных видов деятельности. Так, кодексом не установлено, что следует считать доходами от реализации в торговле: объем товарооборота или размер торговой наценки. Анализируя статью 249 Налогового кодекса РФ, можно лишь предположить, что доходом торговой организации от реализации является объем товарооборота. • Внереализационные доходы. • К внереализационным доходам относят такие поступления налогоплательщику, которые не связаны с выручкой от реализации продукции (товаров, работ и услуг) по обычным видам деятельности организации. • Перечень внереализационных доходов, учитываемых с 1 января 2002 года при исчислении налоговой базы по налогу на прибыль, приводится в статье 250 главы 25 Налогового кодекса РФ.

Расходы организации. • Чтобы определить налоговую базу по налогу на прибыль, организация должна уменьшить полученные доходы на величину расходов, произведенных для осуществления деятельности, направленной на получение доходов. При этом учитываются только обоснованные и документально подтвержденные расходы. Обоснованными считаются экономически оправданные затраты в денежной оценке. • Таким образом, если налогоплательщик не приведет конкретных доказательств того, что те или иные расходы произведены им для получения доходов, то такие затраты не будут считаться налоговыми органами экономически оправданными.

• Расходы, учитываемые в целях налогообложения, подразделяют в зависимости от следующих факторов: характера этих расходов, условий их осуществления, видов деятельности организации. При этом расходы, осуществленные налогоплательщиком в иностранной валюте или если их стоимость выражена в условных единицах, учитываются в совокупности с расходами, стоимость которых выражена в рублях. Рублевая оценка названных расходов производится согласно выбранному организацией для целей налогообложения методу признания доходов и расходов. . • Следует отметить, что положение о признании в целях налогообложения расходов, понесенных налогоплательщиком в иностранной валюте, а также затрат, стоимость которых выражена в условных единицах, внесено в содержание главы 25 Налогового кодекса РФ Федеральным законом от 29 мая 2002 г. N 57 -ФЗ и введено в действие с 1 января 2002 года.

• Налоговый кодекс выделяет две основные группы расходов: • - расходы, связанные с производством и реализацией продукции (работ, услуг); • - внереализационные расходы.

Расходы, связанные с производством и реализацией продукции • • Затраты, включаемые в эту группу, классифицируются так: - материальные расходы; - расходы на оплату труда; - суммы начисленной амортизации по амортизируемому имуществу; • - прочие расходы.

Внереализационные расходы • Обоснованные расходы организации, не связанные с производством и реализацией продукции (товаров, услуг), относятся к внереализационным. Их перечень приведен в статье 265 Налогового кодекса. Данный перечень отличается от аналогичного, который был установлен пунктом 15 Положения о составе затрат по производству и реализации продукции (работ, услуг). Во-первых, теперь перечень носит открытый характер, то есть кодекс допускает, что в качестве внереализационных могут быть признаны и другие расходы. Однако для их учета в целях налогообложения организация должна документально подтвердить и экономически обосновать целесообразность таких затрат. Во-вторых, новый перечень включает гораздо большее количество видов расходов, которые считаются внереализационными.

Налоговый учет • Налоговый учет - система обобщения информации для определения налоговой базы по налогу на основе данных первичных документов, сгруппированных в соответствии с порядком, предусмотренным Налоговым Кодексом. Система налогового учета организуется налогоплательщиком самостоятельно, порядок ведения налогового учета устанавливается в учетной политике для целей налогообложения. Подтверждением данных налогового учета являются: • первичные учетные документы (включая справку бухгалтера); • аналитические регистры налогового учета, налоговой базы.

Налоговая ставка. • Налоговая ставка устанавливается в размере 20% , за исключением некоторых случаев, когда применяются иные ставки налога на прибыль.

признается календарный год. Отчетные периоды: первый квартал, полугодие и девять")

• Налоговым(отчетным периодом) признается календарный год. Отчетные периоды: первый квартал, полугодие и девять месяцев календарного года. Отчетные периоды для налогоплательщиков, исчисляющих ежемесячные авансовые платежи: месяц, два месяца, три месяца и так далее до окончания календарного года.

Исчисление и уплата налога • • • Порядок исчисления налога следующий: исчисление сумм налога за налоговый период; исчисление сумм квартальных авансовых платежей исчисление сумм ежемесячных авансовых платежей; исчисляется двумя способами: 1)общий порядок- исчисление на основе данных предшествующего квартала; • 2)специальный порядок- исчисление на основе фактических данных за месяц, по которому осуществляется авансовый платеж.

Общий порядок уплаты ежемесячных авансовых платежей • Сумма ежемесячного авансового платежа в первом квартале равна сумме ежемесячного авансового платежа, подлежащего уплате налогоплательщиком в последнем квартале предыдущего налогового периода; • Сумма ежемесячного авансового платежа во втором квартале равна одной трети суммы авансового платежа, исчисленного за первый квартал текущего года; • Сумма ежемесячного авансового платежа в третьем квартале равна одной трети разницы между суммой авансового платежа, рассчитанной по итогам полугодия, и суммой авансового платежа, рассчитанной по итогам первого квартала. • Сумма ежемесячного авансового платежа в четвертом квартале равна одной трети разницы между суммой авансового платежа, рассчитанной по итогам полугодия.

Специальный порядок уплаты • . Предусматривает, что ежемесячные авансовые платежи исчисляются исходя из ставки налога и фактически полученной прибыли, рассчитываемой нарастающим итогом с начала налогового периода до окончания соответствующего месяца.

Исчисление налога у источника выплаты • Предусмотрено в двух случаях: • в отношении доходов иностранной организации, получающей доход от источников в Российской Федерации, не связанных с постоянным представительством в Российской Федерации. • в отношении доходов в виде дивидендов, а также в виде процентов по государственным и муниципальным ценным бумагам.

Порядок и сроки уплаты налога • Налоги уплачиваются в следующие сроки: • по итогам (налогового периода) сумма налога на прибыль- не позднее 28 марта года, следующего за истекшим налоговым периодом; • квартальные авансовые платежи- не позднее 28 дней со дня окончания соответствующего квартала; • ежемесячные авансовые платежи, исчисляемые в общем порядке, - не позднее 28 -го числа каждого месяца этого отчетного периода; • ежемесячные авансовые платежи, исчисляемые по фактически полученной прибыли, - не позднее 28 -го числа месяца, следующего за отчетным.

периода суммы ежемесячных авансовых платежей, уплаченных в течение отчетного(налогового)")

• По итогам отчетного(налогового) периода суммы ежемесячных авансовых платежей, уплаченных в течение отчетного(налогового) периода, засчитываются при уплате квартальных авансовых платежей. • Организации, у которых за предыдущие четыре квартала доходы от реализации не превышали в среднем 3 млн. рублей за каждый квартал, а также бюджетные учреждения, иностранные организации, осуществляющие деятельность в Российской Федерации через постоянное представительство, некоммерческие организации, не имеющие дохода от реализации товаров(работ, услуг), участники простых товариществ в отношении доходов, получаемых ими от участия в простых товариществах, инвесторы соглашений о разделе продукции в части доходов, полученных от реализации указанных соглашений, выгодоприобретатели по договорам доверительного управления уплачивают только квартальные авансовые платежи по итогам отчетного периода. Квартальные платежи засчитываются в счет уплаты налога по итогам налогового периода.

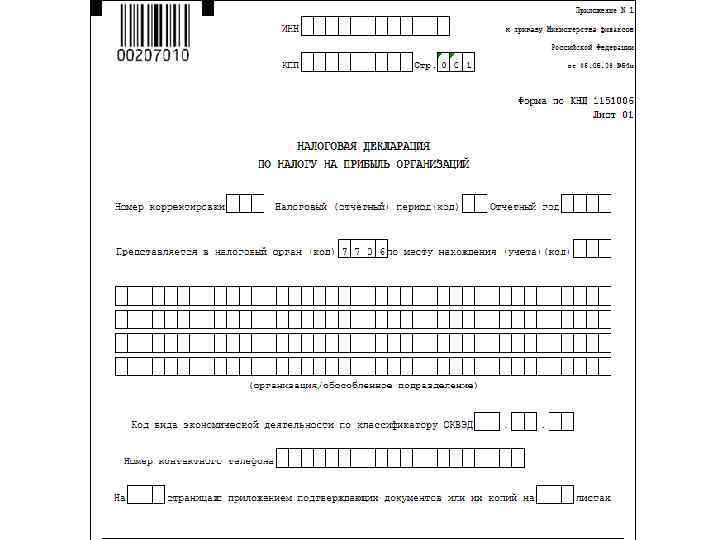

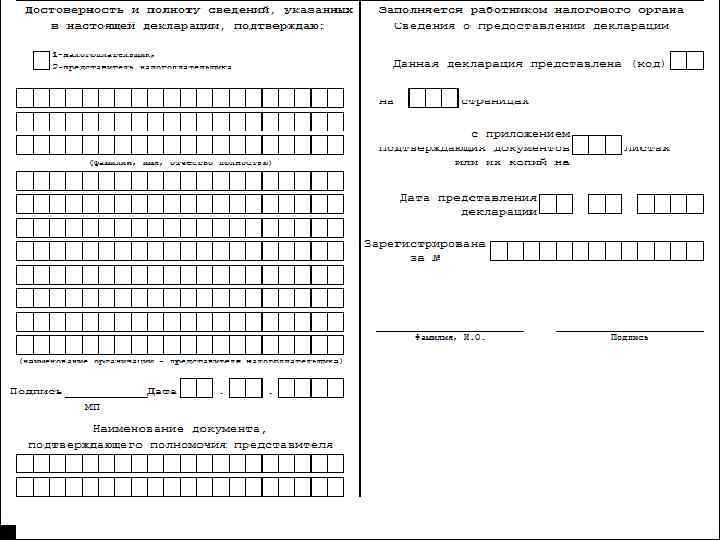

Отчетность по налогу • Налогоплательщики обязаны по истечении каждого отчетного и налогового периода представлять в налоговые органы по месту своего нахождения и месту нахождения каждого обособленного подразделения налоговые декларации. По итогам отчетного периода не позднее 28 календарных дней со дня окончания отчетного периода представляются налоговые декларации упрощенной формы. Налогоплательщики, исчисляющие суммы ежемесячных авансовых платежей по фактически полученной прибыли, представляют налоговые декларации не позднее 28 -го числа следующего месяца. Налоговые декларации по итогам года представляются не позднее 28 марта следующего года.

налог на прибыль(презентация).ppt