налог на имущество.ppt

- Количество слайдов: 22

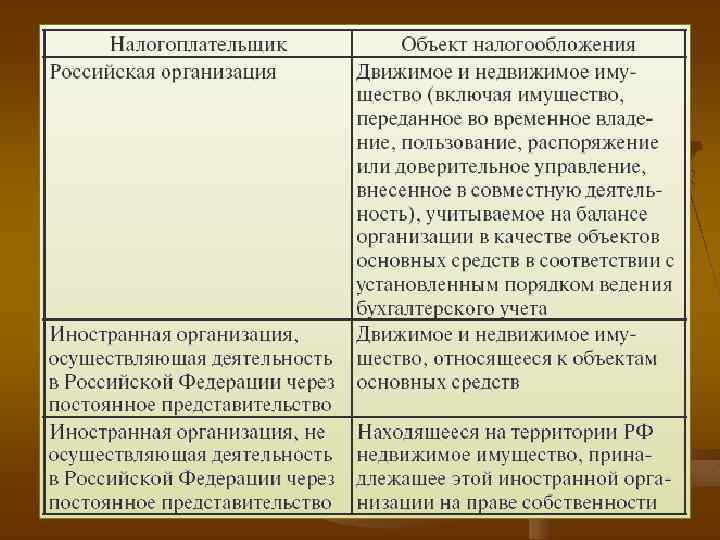

Налог на имущество организаций — это налог на движимое и недвижимое имущество (включая имущество, переданное во временное владение, пользование, распоряжение или доверительное управление, внесенное в совместную деятельность), Относится к региональным налогам. Плательщиками указанного налога являются российские организации и иностранные организации, которые осуществляют деятельность в Российской Федерации через постоянные представительства и (или) имеющие в собственности недвижимое имущество на территории Российской Федерации. Налоговым периодом по уплате указанного налога признается календарный год. Максимальная налоговая ставка не может превышать 2, 2 процента.

Налог на имущество организаций — это налог на движимое и недвижимое имущество (включая имущество, переданное во временное владение, пользование, распоряжение или доверительное управление, внесенное в совместную деятельность), Относится к региональным налогам. Плательщиками указанного налога являются российские организации и иностранные организации, которые осуществляют деятельность в Российской Федерации через постоянные представительства и (или) имеющие в собственности недвижимое имущество на территории Российской Федерации. Налоговым периодом по уплате указанного налога признается календарный год. Максимальная налоговая ставка не может превышать 2, 2 процента.

Элемент налога Характеристика Основание Налогоплательщики Организации, имеющие имущество, признаваемое объектом налогообложения (ред. от 30. 10. 2009) Не признаются налогоплательщиками организации, являющиеся организаторами Олимпийских игр и Паралимпийских игр, в отношении имущества, используемого в связи с организацией и проведением XXII Олимпийских зимних игр и XI Паралимпийских зимних игр 2014 года в городе Сочи и развитием города Сочи как горноклиматического курорта. Ст. 373 НК РФ Объект налогообложения Для российских организаций движимое и недвижимое имущество (в т. ч. переданное во временное владение, в пользование, распоряжение, доверительное управление, внесенное в совместную деятельность или полученное по концессионному соглашению), учитываемое на балансе в качестве объектов основных средств. Для иностранных организаций, Ст. 374 НК РФ осуществляющих деятельность в РФ через постоянные представительства - движимое и недвижимое имущество, относящееся к объектам основных средств, имущество, полученное по концессионному соглашению. Для иностранных организаций, не осуществляющих деятельности в РФ через постоянные представительства - находящееся на территории РФ и принадлежащее иностранным организациям на праве собственности недвижимое имущество и полученное по концессионному соглашению недвижимое имущество.

Элемент налога Характеристика Основание Налогоплательщики Организации, имеющие имущество, признаваемое объектом налогообложения (ред. от 30. 10. 2009) Не признаются налогоплательщиками организации, являющиеся организаторами Олимпийских игр и Паралимпийских игр, в отношении имущества, используемого в связи с организацией и проведением XXII Олимпийских зимних игр и XI Паралимпийских зимних игр 2014 года в городе Сочи и развитием города Сочи как горноклиматического курорта. Ст. 373 НК РФ Объект налогообложения Для российских организаций движимое и недвижимое имущество (в т. ч. переданное во временное владение, в пользование, распоряжение, доверительное управление, внесенное в совместную деятельность или полученное по концессионному соглашению), учитываемое на балансе в качестве объектов основных средств. Для иностранных организаций, Ст. 374 НК РФ осуществляющих деятельность в РФ через постоянные представительства - движимое и недвижимое имущество, относящееся к объектам основных средств, имущество, полученное по концессионному соглашению. Для иностранных организаций, не осуществляющих деятельности в РФ через постоянные представительства - находящееся на территории РФ и принадлежащее иностранным организациям на праве собственности недвижимое имущество и полученное по концессионному соглашению недвижимое имущество.

Не признаются объектами налогообложения : земельные участки и иные объекты природопользования (водные объекты и другие природные ресурсы); имущество, принадлежащее на праве оперативного управления федеральным органам исполнительной власти, в которых законодательно предусмотрена военная и (или) приравненная к ней служба, используемое этими органами для нужд обороны, гражданской обороны, обеспечения безопасности и охраны правопорядка в РФ. Налоговая база определяется как среднегодовая стоимость имущества, признаваемого объектом налогообложения. При этом имущество учитывается по остаточной стоимости. Налоговая база определяется отдельно в отношении): nимущества, подлежащего налогообложению по местонахождению организации (месту постановки на учет в налоговых органах постоянного представительства иностранной организации), nимущества каждого обособленного подразделения организации, имеющего отдельный баланс, nкаждого объекта недвижимого имущества, находящегося вне местонахождения организации (обособленного подразделения), или постоянного представительства иностранной организации, nкаждого объекта недвижимого имущества, находящегося вне местонахождения организации, обособленного подразделения организации, имеющего отдельный баланс, или постоянного представительства иностранной организации, nв отношении имущества, входящего в состав Единой системы газоснабжения, nимущества, облагаемого по разным налоговым ставкам. Ст. 375, 376 НК РФ

Не признаются объектами налогообложения : земельные участки и иные объекты природопользования (водные объекты и другие природные ресурсы); имущество, принадлежащее на праве оперативного управления федеральным органам исполнительной власти, в которых законодательно предусмотрена военная и (или) приравненная к ней служба, используемое этими органами для нужд обороны, гражданской обороны, обеспечения безопасности и охраны правопорядка в РФ. Налоговая база определяется как среднегодовая стоимость имущества, признаваемого объектом налогообложения. При этом имущество учитывается по остаточной стоимости. Налоговая база определяется отдельно в отношении): nимущества, подлежащего налогообложению по местонахождению организации (месту постановки на учет в налоговых органах постоянного представительства иностранной организации), nимущества каждого обособленного подразделения организации, имеющего отдельный баланс, nкаждого объекта недвижимого имущества, находящегося вне местонахождения организации (обособленного подразделения), или постоянного представительства иностранной организации, nкаждого объекта недвижимого имущества, находящегося вне местонахождения организации, обособленного подразделения организации, имеющего отдельный баланс, или постоянного представительства иностранной организации, nв отношении имущества, входящего в состав Единой системы газоснабжения, nимущества, облагаемого по разным налоговым ставкам. Ст. 375, 376 НК РФ

Сrоп = Crоп - среднегодовая стоимость имущества, признаваемого объектом налогообложения в отчетном периоде; Со 1, Со 2 - Стоимость имущества на 1 -е число каждого месяца отчетного периода; Соn - Стоимость имущества на 1 -е число месяца, следующего за отчетным периодом; М - количество месяцев в отчетном периоде.

Сrоп = Crоп - среднегодовая стоимость имущества, признаваемого объектом налогообложения в отчетном периоде; Со 1, Со 2 - Стоимость имущества на 1 -е число каждого месяца отчетного периода; Соn - Стоимость имущества на 1 -е число месяца, следующего за отчетным периодом; М - количество месяцев в отчетном периоде.

Сrнп = Crнп - среднегодовая стоимость имущества, признаваемого объектом налогообложения в налоговом периоде; ; Со 1, Со 2 - Стоимость имущества на 1 -е число каждого месяца налогового периода; Соnсг - Стоимость имущества на 31 -е декабря, налогового периода; М - количество месяцев в налоговом периоде. С - ставка налога, %.

Сrнп = Crнп - среднегодовая стоимость имущества, признаваемого объектом налогообложения в налоговом периоде; ; Со 1, Со 2 - Стоимость имущества на 1 -е число каждого месяца налогового периода; Соnсг - Стоимость имущества на 31 -е декабря, налогового периода; М - количество месяцев в налоговом периоде. С - ставка налога, %.

nимущества,") Особенности определения налоговой базы: nв рамках договора простого товарищества (договора о совместной деятельности) nимущества, переданного в доверительное управление и имущества при исполнении концессионных соглашений Налогоый период Налоговый период: календарный год. Отчетные периоды: первый квартал, полугодие и девять месяцев календарного года. Ст. 379 НК РФ Органы власти субъектов РФ при установлении налога вправе не устанавливать отчетные периоды. Налогоые ставки Налоговые ставки устанавливаются законами субъектов РФ и не могут превышать 2, 2%. Ст. 380 НК РФ Допускается установление дифференцированных налоговых ставок в зависимости от категорий налогоплательщиков и имущества. Налогоые льготы Ряд организаций освобождается от налогообложения налогом на имущество. Ст. 381 НК РФ

Особенности определения налоговой базы: nв рамках договора простого товарищества (договора о совместной деятельности) nимущества, переданного в доверительное управление и имущества при исполнении концессионных соглашений Налогоый период Налоговый период: календарный год. Отчетные периоды: первый квартал, полугодие и девять месяцев календарного года. Ст. 379 НК РФ Органы власти субъектов РФ при установлении налога вправе не устанавливать отчетные периоды. Налогоые ставки Налоговые ставки устанавливаются законами субъектов РФ и не могут превышать 2, 2%. Ст. 380 НК РФ Допускается установление дифференцированных налоговых ставок в зависимости от категорий налогоплательщиков и имущества. Налогоые льготы Ряд организаций освобождается от налогообложения налогом на имущество. Ст. 381 НК РФ

Порядок исчисления налога Ст. 382 НК РФ Сумма налога исчисляется по итогам налогового периода как произведение налоговой ставки и налоговой базы за налоговый период. Сумма налога, подлежащая уплате в бюджет по итогам года, определяется как разница между исчисленной суммой налога и суммами авансовых платежей по налогу, исчисленных в течение налогового периода. Сумма налога исчисляется отдельно в отношении: 1. имущества, подлежащего налогообложению по местонахождению организации (месту постановки на учет в налоговых органах постоянного представительства иностранной организации), 2. имущества каждого обособленного подразделения организации, имеющего отдельный баланс 3. каждого объекта недвижимого имущества, находящегося вне местонахождения организации (обособленного подразделения), или постоянного представительства иностранной организации, имущества, входящего в состав Единой системы газоснабжения, 4. облагаемого по разным налоговым ставкам. Сумма авансового платежа исчисляется по итогам каждого отчетного периода в размере 1/4 произведения налоговой ставки и средней стоимости имущества, определенной за отчетный период. Орган власти субъекта РФ при установлении налога вправе предусмотреть для отдельных категорий налогоплательщиков право не исчислять и не уплачивать авансовые платежи по налогу.

Порядок исчисления налога Ст. 382 НК РФ Сумма налога исчисляется по итогам налогового периода как произведение налоговой ставки и налоговой базы за налоговый период. Сумма налога, подлежащая уплате в бюджет по итогам года, определяется как разница между исчисленной суммой налога и суммами авансовых платежей по налогу, исчисленных в течение налогового периода. Сумма налога исчисляется отдельно в отношении: 1. имущества, подлежащего налогообложению по местонахождению организации (месту постановки на учет в налоговых органах постоянного представительства иностранной организации), 2. имущества каждого обособленного подразделения организации, имеющего отдельный баланс 3. каждого объекта недвижимого имущества, находящегося вне местонахождения организации (обособленного подразделения), или постоянного представительства иностранной организации, имущества, входящего в состав Единой системы газоснабжения, 4. облагаемого по разным налоговым ставкам. Сумма авансового платежа исчисляется по итогам каждого отчетного периода в размере 1/4 произведения налоговой ставки и средней стоимости имущества, определенной за отчетный период. Орган власти субъекта РФ при установлении налога вправе предусмотреть для отдельных категорий налогоплательщиков право не исчислять и не уплачивать авансовые платежи по налогу.

Уплата налога и отчетность Налог и авансовые платежи подлежат уплате в порядке и сроки, которые установлены законами субъектов РФ. В течение налогового периода налогоплательщики уплачивают авансовые платежи, если законом субъекта не предусмотрено иное. По истечении налогового периода налогоплательщики уплачивают сумму налога за год. Иностранные организации в отношении имущества постоянных представительств уплачивают налог и авансовые платежи в бюджет по месту постановки представительств на учет. В отношении объектов недвижимого имущества иностранной организации, не имеющей представительств в РФ, налог и авансовые платежи уплачиваются по местонахождению объекта недвижимого имущества. В отношении имущества, находящегося на балансе российской организации, налог и авансовые платежи по налогу подлежат уплате в бюджет по местонахождению указанной организации с учетом ряда особенностей. Ст. 383, 386 НК РФ

Уплата налога и отчетность Налог и авансовые платежи подлежат уплате в порядке и сроки, которые установлены законами субъектов РФ. В течение налогового периода налогоплательщики уплачивают авансовые платежи, если законом субъекта не предусмотрено иное. По истечении налогового периода налогоплательщики уплачивают сумму налога за год. Иностранные организации в отношении имущества постоянных представительств уплачивают налог и авансовые платежи в бюджет по месту постановки представительств на учет. В отношении объектов недвижимого имущества иностранной организации, не имеющей представительств в РФ, налог и авансовые платежи уплачиваются по местонахождению объекта недвижимого имущества. В отношении имущества, находящегося на балансе российской организации, налог и авансовые платежи по налогу подлежат уплате в бюджет по местонахождению указанной организации с учетом ряда особенностей. Ст. 383, 386 НК РФ

Особенности исчисления и уплаты налога: • по местонахождению обособленных подразделений организации • в отношении объектов недвижимого имущества, находящихся вне местонахождения организации или ее обособленного подразделения • резидентами Особой экономической зоны в Калининградской области • в отношении имущества, входящего в состав Единой системы газоснабжения (пункт введен 28. 11. 2009 ФЗ N 284 -ФЗ) Налогоплательщики обязаны по истечении каждого отчетного периода представлять в налоговые органы налоговые расчеты по авансовым платежам по налогу в срок не позднее 30 дней с даты окончания отчетного периода. По окончании налогового периода налогоплательщики обязаны представлять налоговую декларацию по налогу в срок не позднее 30 марта следующего года.

Особенности исчисления и уплаты налога: • по местонахождению обособленных подразделений организации • в отношении объектов недвижимого имущества, находящихся вне местонахождения организации или ее обособленного подразделения • резидентами Особой экономической зоны в Калининградской области • в отношении имущества, входящего в состав Единой системы газоснабжения (пункт введен 28. 11. 2009 ФЗ N 284 -ФЗ) Налогоплательщики обязаны по истечении каждого отчетного периода представлять в налоговые органы налоговые расчеты по авансовым платежам по налогу в срок не позднее 30 дней с даты окончания отчетного периода. По окончании налогового периода налогоплательщики обязаны представлять налоговую декларацию по налогу в срок не позднее 30 марта следующего года.

признаются физические лица -") 1. Плательщиками налогов на имущество физических лиц (далее - налоги) признаются физические лица - собственники имущества, признаваемого объектом налогообложения. Плательщики налогов 2. Если имущество, признаваемое объектом налогообложения, находится в общей долевой собственности нескольких физических лиц, налогоплательщиком в отношении этого имущества признается каждое из этих физических лиц соразмерно его доле в этом имуществе. В аналогичном порядке определяются налогоплательщики, если такое имущество находится в общей долевой собственности физических лиц и предприятий (организаций). 3. Если имущество, признаваемое объектом налогообложения, находится в общей совместной собственности нескольких физических лиц, они несут равную ответственность по исполнению налогового обязательства. Объекты налогообложения Объектами налогообложения признаются следующие виды имущества: 1) жилой дом; 2) квартира; 3) комната; 4) дача; 5) гараж; 6) иное строение, помещение и сооружение; 7) доля в праве общей собственности на имущество, указанное в пунктах 1 - 6 настоящей статьи.

1. Плательщиками налогов на имущество физических лиц (далее - налоги) признаются физические лица - собственники имущества, признаваемого объектом налогообложения. Плательщики налогов 2. Если имущество, признаваемое объектом налогообложения, находится в общей долевой собственности нескольких физических лиц, налогоплательщиком в отношении этого имущества признается каждое из этих физических лиц соразмерно его доле в этом имуществе. В аналогичном порядке определяются налогоплательщики, если такое имущество находится в общей долевой собственности физических лиц и предприятий (организаций). 3. Если имущество, признаваемое объектом налогообложения, находится в общей совместной собственности нескольких физических лиц, они несут равную ответственность по исполнению налогового обязательства. Объекты налогообложения Объектами налогообложения признаются следующие виды имущества: 1) жилой дом; 2) квартира; 3) комната; 4) дача; 5) гараж; 6) иное строение, помещение и сооружение; 7) доля в праве общей собственности на имущество, указанное в пунктах 1 - 6 настоящей статьи.

Ставки налога 1. 2. Ставки налога устанавливаются нормативными правовыми актами представительных органов местного самоуправления (законами городов федерального значения Москвы и Санкт-Петербурга) в зависимости от суммарной инвентаризационной стоимости объектов налогообложения. Представительные органы местного самоуправления (законодательные (представительные) органы государственной власти городов федерального значения Москвы и Санкт. Петербурга) могут определять дифференциацию ставок в установленных пределах в зависимости от суммарной инвентаризационной стоимости и типа использования объекта налогообложения. Ставки налога устанавливаются в следующих пределах: Налоги зачисляются в местный бюджет по месту нахождения (регистрации) объекта налогообложения. ТЮМЕНЬ Суммарная инвентаризационная стоимость объектов налогообложения Ставка налога До 300 000 рублей (включительно) 0, 1 % Свыше 300 000 руб. до 500 000 (включительно) 0, 2% Свыше 500 000 руб. до 700 000 (включительно) 0, 35% Свыше 700 000 руб. до 1500 000 (включительно) 0, 5% Свыше 1500 000 рублей 1%

Ставки налога 1. 2. Ставки налога устанавливаются нормативными правовыми актами представительных органов местного самоуправления (законами городов федерального значения Москвы и Санкт-Петербурга) в зависимости от суммарной инвентаризационной стоимости объектов налогообложения. Представительные органы местного самоуправления (законодательные (представительные) органы государственной власти городов федерального значения Москвы и Санкт. Петербурга) могут определять дифференциацию ставок в установленных пределах в зависимости от суммарной инвентаризационной стоимости и типа использования объекта налогообложения. Ставки налога устанавливаются в следующих пределах: Налоги зачисляются в местный бюджет по месту нахождения (регистрации) объекта налогообложения. ТЮМЕНЬ Суммарная инвентаризационная стоимость объектов налогообложения Ставка налога До 300 000 рублей (включительно) 0, 1 % Свыше 300 000 руб. до 500 000 (включительно) 0, 2% Свыше 500 000 руб. до 700 000 (включительно) 0, 35% Свыше 700 000 руб. до 1500 000 (включительно) 0, 5% Свыше 1500 000 рублей 1%

ХАНТЫ-МАНСИЙСК Ставки налога на имущество физических лиц, не используемое в предпринимательской деятельности Суммарная инвентаризационная стоимость объектов налогообложения, не используемых в предпринимательской деятельности До 300 тыс. руб. (включительно) От 300 тыс. руб. до 500 тыс. руб. (включительно) Свыше 500 тыс. руб. Ставка налога 0, 05 % 0, 11 % 0, 31 % Ставки налога на имущество физических лиц, используемое в предпринимательской деятельности Суммарная инвентаризационная стоимость объектов налогообложения, используемых в предпринимательской деятельности Ставка налога До 300 тыс. руб. (включительно) От 300 тыс. руб. до 500 тыс. руб. (включительно) Свыше 500 тыс. руб. 0, 1 % 0, 3 % 2%

ХАНТЫ-МАНСИЙСК Ставки налога на имущество физических лиц, не используемое в предпринимательской деятельности Суммарная инвентаризационная стоимость объектов налогообложения, не используемых в предпринимательской деятельности До 300 тыс. руб. (включительно) От 300 тыс. руб. до 500 тыс. руб. (включительно) Свыше 500 тыс. руб. Ставка налога 0, 05 % 0, 11 % 0, 31 % Ставки налога на имущество физических лиц, используемое в предпринимательской деятельности Суммарная инвентаризационная стоимость объектов налогообложения, используемых в предпринимательской деятельности Ставка налога До 300 тыс. руб. (включительно) От 300 тыс. руб. до 500 тыс. руб. (включительно) Свыше 500 тыс. руб. 0, 1 % 0, 3 % 2%

От уплаты налогов на имущество физических лиц освобождаются следующие категории граждан:") Льготы по налогам 1)От уплаты налогов на имущество физических лиц освобождаются следующие категории граждан: n. Герои Советского Союза и Герои Российской Федерации, а также лица, награжденные орденом Славы трех степеней; nинвалиды I и II групп, инвалиды с детства; nучастники гражданской и Великой Отечественной войн, других боевых операций по защите СССР из числа военнослужащих, проходивших службу в воинских частях, штабах и учреждениях, входивших в состав действующей армии, и бывших партизан; nлица вольнонаемного состава Советской Армии, Военно-Морского Флота, органов внутренних дел и государственной безопасности, занимавшие штатные должности в воинских частях, штабах и учреждениях, входивших в состав действующей армии в период Великой Отечественной войны, либо лица, находившиеся в этот период в городах, участие в обороне которых засчитывается этим лицам в выслугу лет для назначения пенсии на льготных условиях, установленных для военнослужащих частей действующей армии; nлица, имеющие право на получение социальной поддержки в соответствии с Законом Российской Федерации от 15 мая 1991 года N 1244 -1 "О социальной защите граждан, подвергшихся воздействию радиации вследствие катастрофы на Чернобыльской АЭС", в соответствии с Федеральным законом от 26 ноября 1998 года N 175 -ФЗ "О социальной защите граждан Российской Федерации, подвергшихся воздействию радиации вследствие аварии в 1957 году на производственном объединении "Маяк" и сбросов радиоактивных отходов в реку Теча"; nвоеннослужащие, а также граждане, уволенные с военной службы по достижении предельного возраста пребывания на военной службе, состоянию здоровья или в связи с организационно-штатными мероприятиями, имеющие общую продолжительность военной службы 20 лет и более;

Льготы по налогам 1)От уплаты налогов на имущество физических лиц освобождаются следующие категории граждан: n. Герои Советского Союза и Герои Российской Федерации, а также лица, награжденные орденом Славы трех степеней; nинвалиды I и II групп, инвалиды с детства; nучастники гражданской и Великой Отечественной войн, других боевых операций по защите СССР из числа военнослужащих, проходивших службу в воинских частях, штабах и учреждениях, входивших в состав действующей армии, и бывших партизан; nлица вольнонаемного состава Советской Армии, Военно-Морского Флота, органов внутренних дел и государственной безопасности, занимавшие штатные должности в воинских частях, штабах и учреждениях, входивших в состав действующей армии в период Великой Отечественной войны, либо лица, находившиеся в этот период в городах, участие в обороне которых засчитывается этим лицам в выслугу лет для назначения пенсии на льготных условиях, установленных для военнослужащих частей действующей армии; nлица, имеющие право на получение социальной поддержки в соответствии с Законом Российской Федерации от 15 мая 1991 года N 1244 -1 "О социальной защите граждан, подвергшихся воздействию радиации вследствие катастрофы на Чернобыльской АЭС", в соответствии с Федеральным законом от 26 ноября 1998 года N 175 -ФЗ "О социальной защите граждан Российской Федерации, подвергшихся воздействию радиации вследствие аварии в 1957 году на производственном объединении "Маяк" и сбросов радиоактивных отходов в реку Теча"; nвоеннослужащие, а также граждане, уволенные с военной службы по достижении предельного возраста пребывания на военной службе, состоянию здоровья или в связи с организационно-штатными мероприятиями, имеющие общую продолжительность военной службы 20 лет и более;

nлица, принимавшие непосредственное участие в составе подразделений особого риска в испытаниях ядерного и термоядерного оружия, ликвидации аварий ядерных установок на средствах вооружения и военных объектах; nчлены семей военнослужащих, потерявших кормильца. Льгота членам семей военнослужащих, потерявших кормильца, предоставляется на основании пенсионного удостоверения, в котором проставлен штамп "вдова (вдовец, мать, отец) погибшего воина" или имеется соответствующая запись, заверенная подписью руководителя учреждения, выдавшего пенсионное удостоверение, и печатью этого учреждения. В случае, если указанные члены семей не являются пенсионерами, льгота предоставляется им на основании справки о гибели военнослужащего 2)Налог на строения, помещения и сооружения не уплачивается: nпенсионерами, получающими пенсии, назначаемые в порядке, установленном пенсионным законодательством Российской Федерации; nгражданами, уволенными с военной службы или призывавшимися на военные сборы, выполнявшими интернациональный долг в Афганистане и других странах, в которых велись боевые действия. Льгота предоставляется на основании свидетельства о праве на льготы и справки, выданной районным военным комиссариатом, воинской частью, военным учебным заведением, предприятием, учреждением или организацией Министерства внутренних дел СССР или соответствующими органами Российской Федерации; nродителями и супругами военнослужащих и государственных служащих, погибших при исполнении служебных обязанностей. Льгота предоставляется им на основании справки о гибели военнослужащего либо государственного служащего, выданной соответствующими государственными органами. Супругам государственных служащих, погибших при исполнении служебных обязанностей, льгота предоставляется только в том случае, если они не вступили в повторный брак;

nлица, принимавшие непосредственное участие в составе подразделений особого риска в испытаниях ядерного и термоядерного оружия, ликвидации аварий ядерных установок на средствах вооружения и военных объектах; nчлены семей военнослужащих, потерявших кормильца. Льгота членам семей военнослужащих, потерявших кормильца, предоставляется на основании пенсионного удостоверения, в котором проставлен штамп "вдова (вдовец, мать, отец) погибшего воина" или имеется соответствующая запись, заверенная подписью руководителя учреждения, выдавшего пенсионное удостоверение, и печатью этого учреждения. В случае, если указанные члены семей не являются пенсионерами, льгота предоставляется им на основании справки о гибели военнослужащего 2)Налог на строения, помещения и сооружения не уплачивается: nпенсионерами, получающими пенсии, назначаемые в порядке, установленном пенсионным законодательством Российской Федерации; nгражданами, уволенными с военной службы или призывавшимися на военные сборы, выполнявшими интернациональный долг в Афганистане и других странах, в которых велись боевые действия. Льгота предоставляется на основании свидетельства о праве на льготы и справки, выданной районным военным комиссариатом, воинской частью, военным учебным заведением, предприятием, учреждением или организацией Министерства внутренних дел СССР или соответствующими органами Российской Федерации; nродителями и супругами военнослужащих и государственных служащих, погибших при исполнении служебных обязанностей. Льгота предоставляется им на основании справки о гибели военнослужащего либо государственного служащего, выданной соответствующими государственными органами. Супругам государственных служащих, погибших при исполнении служебных обязанностей, льгота предоставляется только в том случае, если они не вступили в повторный брак;

, принадлежащих деятелям культуры, искусства и народным") nсо специально оборудованных сооружений, строений, помещений (включая жилье), принадлежащих деятелям культуры, искусства и народным мастерам на праве собственности и используемых исключительно в качестве творческих мастерских, ателье, студий, а также с жилой площади, используемой для организации открытых для посещения негосударственных музеев, галерей, библиотек и других организаций культуры, - на период такого их использования; nс расположенных на участках в садоводческих и дачных некоммерческих объединениях граждан жилого строения жилой площадью до 50 квадратных метров и хозяйственных строений и сооружений общей площадью до 50 квадратных метров. 3)Органы местного самоуправления имеют право устанавливать налоговые льготы по налогам, установленным настоящим Законом, и основания для их использования налогоплательщиками. Порядок исчисления и уплаты налогов Исчисление налогов производится налоговыми органами. 2. Налог исчисляется на основании данных об инвентаризационной стоимости по состоянию на 1 января каждого года. За имущество, признаваемое объектом налогообложения, находящееся в общей долевой собственности нескольких собственников, налог уплачивается каждым из собственников соразмерно их доле в этом имуществе. В целях настоящего Закона инвентаризационная стоимость доли в праве общей долевой собственности на указанное имущество определяется как произведение инвентаризационной стоимости имущества и соответствующей доли. 1. В целях настоящего Закона инвентаризационная стоимость имущества, признаваемого объектом налогообложения и находящегося в общей совместной собственности нескольких собственников без определения долей, определяется как часть инвентаризационной стоимости указанного имущества, пропорциональная числу собственников данного имущества.

nсо специально оборудованных сооружений, строений, помещений (включая жилье), принадлежащих деятелям культуры, искусства и народным мастерам на праве собственности и используемых исключительно в качестве творческих мастерских, ателье, студий, а также с жилой площади, используемой для организации открытых для посещения негосударственных музеев, галерей, библиотек и других организаций культуры, - на период такого их использования; nс расположенных на участках в садоводческих и дачных некоммерческих объединениях граждан жилого строения жилой площадью до 50 квадратных метров и хозяйственных строений и сооружений общей площадью до 50 квадратных метров. 3)Органы местного самоуправления имеют право устанавливать налоговые льготы по налогам, установленным настоящим Законом, и основания для их использования налогоплательщиками. Порядок исчисления и уплаты налогов Исчисление налогов производится налоговыми органами. 2. Налог исчисляется на основании данных об инвентаризационной стоимости по состоянию на 1 января каждого года. За имущество, признаваемое объектом налогообложения, находящееся в общей долевой собственности нескольких собственников, налог уплачивается каждым из собственников соразмерно их доле в этом имуществе. В целях настоящего Закона инвентаризационная стоимость доли в праве общей долевой собственности на указанное имущество определяется как произведение инвентаризационной стоимости имущества и соответствующей доли. 1. В целях настоящего Закона инвентаризационная стоимость имущества, признаваемого объектом налогообложения и находящегося в общей совместной собственности нескольких собственников без определения долей, определяется как часть инвентаризационной стоимости указанного имущества, пропорциональная числу собственников данного имущества.

Органы, осуществляющие кадастровый учет, ведение государственного кадастра недвижимости и государственную регистрацию прав на недвижимое") 3)Органы, осуществляющие кадастровый учет, ведение государственного кадастра недвижимости и государственную регистрацию прав на недвижимое имущество и сделок с ним, а также органы технической инвентаризации обязаны ежегодно до 1 марта представлять в налоговый орган сведения, необходимые для исчисления налогов, по состоянию на 1 января текущего года. 4. По новым строениям, помещениям и сооружениям налог уплачивается с начала года, следующего за их возведением или приобретением. За строение, помещение и сооружение, перешедшее по наследству, налог взимается с наследников с момента открытия наследства. В случае уничтожения, полного разрушения строения, помещения, сооружения взимание налога прекращается начиная с месяца, в котором они были уничтожены или полностью разрушены. 5. При переходе права собственности на строение, помещение, сооружение от одного собственника к другому в течение календарного года налог уплачивается первоначальным собственником с 1 января этого года до начала того месяца, в котором он утратил право собственности на указанное имущество, а новым собственником начиная с месяца, в котором у последнего возникло право собственности. 6. При возникновении права на льготу в течение календарного года перерасчет налога производится с месяца, в котором возникло это право. В случае несвоевременного обращения за предоставлением льготы по уплате налогов перерасчет суммы налогов производится не более чем за три года по письменному заявлению налогоплательщика.

3)Органы, осуществляющие кадастровый учет, ведение государственного кадастра недвижимости и государственную регистрацию прав на недвижимое имущество и сделок с ним, а также органы технической инвентаризации обязаны ежегодно до 1 марта представлять в налоговый орган сведения, необходимые для исчисления налогов, по состоянию на 1 января текущего года. 4. По новым строениям, помещениям и сооружениям налог уплачивается с начала года, следующего за их возведением или приобретением. За строение, помещение и сооружение, перешедшее по наследству, налог взимается с наследников с момента открытия наследства. В случае уничтожения, полного разрушения строения, помещения, сооружения взимание налога прекращается начиная с месяца, в котором они были уничтожены или полностью разрушены. 5. При переходе права собственности на строение, помещение, сооружение от одного собственника к другому в течение календарного года налог уплачивается первоначальным собственником с 1 января этого года до начала того месяца, в котором он утратил право собственности на указанное имущество, а новым собственником начиная с месяца, в котором у последнего возникло право собственности. 6. При возникновении права на льготу в течение календарного года перерасчет налога производится с месяца, в котором возникло это право. В случае несвоевременного обращения за предоставлением льготы по уплате налогов перерасчет суммы налогов производится не более чем за три года по письменному заявлению налогоплательщика.

7. Налоговые уведомления об уплате налога вручаются плательщикам налоговыми органами ежегодно не позднее 1 августа. 8. Уплата налога производится владельцами равными долями в два срока - не позднее 15 ноября. 9. Лица, своевременно не привлеченные к уплате налога, уплачивают его не более чем за три года, предшествующих календарному году направления налогового уведомления в связи с привлечением к уплате налога. 10. Перерасчет суммы налога в отношении лиц, которые обязаны уплачивать налог на основании налогового уведомления, допускается не более чем за три года, предшествующих календарному году направления налогового уведомления в связи с перерасчетом суммы налога. 11. Возврат (зачет) суммы излишне уплаченного (взысканного) налога в связи с перерасчетом суммы налога осуществляется за период такого перерасчета в порядке, установленном статьями 78 и 79 Налогового кодекса Российской Федерации.

7. Налоговые уведомления об уплате налога вручаются плательщикам налоговыми органами ежегодно не позднее 1 августа. 8. Уплата налога производится владельцами равными долями в два срока - не позднее 15 ноября. 9. Лица, своевременно не привлеченные к уплате налога, уплачивают его не более чем за три года, предшествующих календарному году направления налогового уведомления в связи с привлечением к уплате налога. 10. Перерасчет суммы налога в отношении лиц, которые обязаны уплачивать налог на основании налогового уведомления, допускается не более чем за три года, предшествующих календарному году направления налогового уведомления в связи с перерасчетом суммы налога. 11. Возврат (зачет) суммы излишне уплаченного (взысканного) налога в связи с перерасчетом суммы налога осуществляется за период такого перерасчета в порядке, установленном статьями 78 и 79 Налогового кодекса Российской Федерации.

Конец лекции

Конец лекции