Налог на доходы физических лиц (НДФЛ).pptx

- Количество слайдов: 32

Заикина Инесса АУ 4 -2 а") НАЛОГ НА ДОХОДЫ ФИЗИЧЕСКИХ ЛИЦ (НДФЛ) Заикина Инесса АУ 4 -2 а

НАЛОГ НА ДОХОДЫ ФИЗИЧЕСКИХ ЛИЦ (НДФЛ) Заикина Инесса АУ 4 -2 а

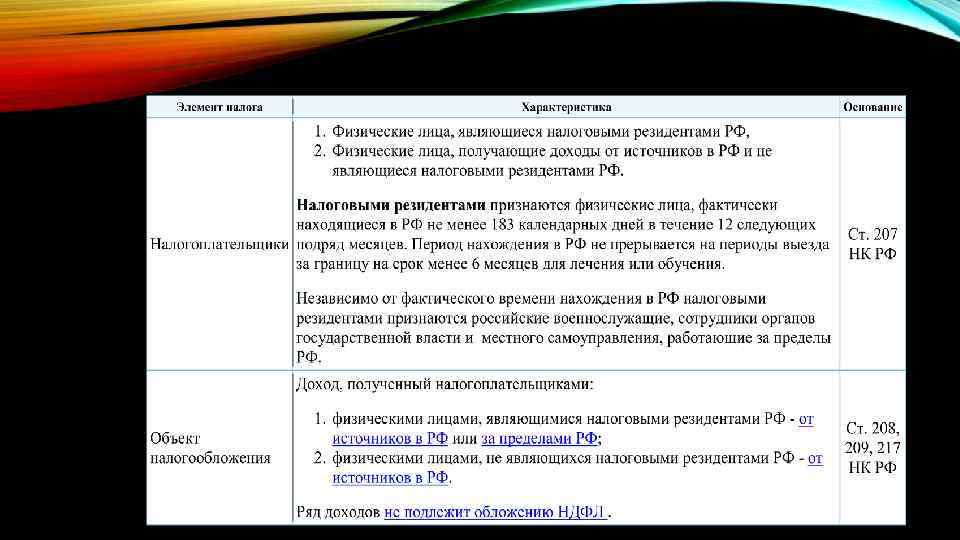

является одним из видов прямых налогов в РФ.") Налог на доходы физических лиц (НДФЛ) является одним из видов прямых налогов в РФ. Исчисляется он в процентах от совокупного дохода физических лиц без включения в налоговую базу налоговых вычетов и сумм, освобожденных от налогообложения. НДФЛ уплачивается со всех видов доходов, полученных в календарном году, как в денежной, так и в натуральной форме. Это, например, заработная плата и премиальные выплаты, доходы от продажи имущества, гонорары за интеллектуальную деятельность, подарки и выигрыши, выплаты по больничным листам Исключение составляют доходы, не облагаемые налогом.

Налог на доходы физических лиц (НДФЛ) является одним из видов прямых налогов в РФ. Исчисляется он в процентах от совокупного дохода физических лиц без включения в налоговую базу налоговых вычетов и сумм, освобожденных от налогообложения. НДФЛ уплачивается со всех видов доходов, полученных в календарном году, как в денежной, так и в натуральной форме. Это, например, заработная плата и премиальные выплаты, доходы от продажи имущества, гонорары за интеллектуальную деятельность, подарки и выигрыши, выплаты по больничным листам Исключение составляют доходы, не облагаемые налогом.

дивиденды и проценты, полученные от") К ДОХОДАМ ОТ ИСТОЧНИКОВ В РОССИЙСКОЙ ФЕДЕРАЦИИ ОТНОСЯТСЯ: 1) дивиденды и проценты, полученные от российской организации, а также проценты, полученные от российских индивидуальных предпринимателей и (или) иностранной организации в связи с деятельностью ее обособленного подразделения в Российской Федерации; 2) страховые выплаты при наступлении страхового случая, в том числе периодические страховые выплаты (ренты) и (или) выплаты, связанные с участием страхователя в инвестиционном доходе страховщика, а также выкупные суммы полученные от российской организации и (или) от иностранной организации в связи с деятельностью ее обособленного подразделения в Российской Федерации; 3) доходы, полученные от использования в Российской Федерации авторских или смежных прав; 4) доходы, полученные от сдачи в аренду или иного использования имущества, находящегося в Российской Федерации; 5) доходы от реализации: • недвижимого имущества, находящегося в Российской Федерации; • в Российской Федерации акций или иных ценных бумаг, а также долей участия в уставном капитале организаций; • в Российской Федерации акций, иных ценных бумаг, долей участия в уставном капитале организаций, полученные от участия в инвестиционном товариществе; • прав требования к российской организации или иностранной организации в связи с деятельностью ее обособленного подразделения на территории Российской Федерации; • иного имущества, находящегося в Российской Федерации и принадлежащего физическому лицу;

К ДОХОДАМ ОТ ИСТОЧНИКОВ В РОССИЙСКОЙ ФЕДЕРАЦИИ ОТНОСЯТСЯ: 1) дивиденды и проценты, полученные от российской организации, а также проценты, полученные от российских индивидуальных предпринимателей и (или) иностранной организации в связи с деятельностью ее обособленного подразделения в Российской Федерации; 2) страховые выплаты при наступлении страхового случая, в том числе периодические страховые выплаты (ренты) и (или) выплаты, связанные с участием страхователя в инвестиционном доходе страховщика, а также выкупные суммы полученные от российской организации и (или) от иностранной организации в связи с деятельностью ее обособленного подразделения в Российской Федерации; 3) доходы, полученные от использования в Российской Федерации авторских или смежных прав; 4) доходы, полученные от сдачи в аренду или иного использования имущества, находящегося в Российской Федерации; 5) доходы от реализации: • недвижимого имущества, находящегося в Российской Федерации; • в Российской Федерации акций или иных ценных бумаг, а также долей участия в уставном капитале организаций; • в Российской Федерации акций, иных ценных бумаг, долей участия в уставном капитале организаций, полученные от участия в инвестиционном товариществе; • прав требования к российской организации или иностранной организации в связи с деятельностью ее обособленного подразделения на территории Российской Федерации; • иного имущества, находящегося в Российской Федерации и принадлежащего физическому лицу;

вознаграждение за выполнение трудовых или") К ДОХОДАМ ОТ ИСТОЧНИКОВ В РОССИЙСКОЙ ФЕДЕРАЦИИ ОТНОСЯТСЯ: 6) вознаграждение за выполнение трудовых или иных обязанностей, выполненную работу, оказанную услугу, совершение действия в Российской Федерации. 6. 1) вознаграждение и иные выплаты за исполнение трудовых обязанностей, получаемые членами экипажей судов, плавающих под Государственным флагом Российской Федерации; 7) пенсии, пособия, стипендии и иные аналогичные выплаты, полученные налогоплательщиком в соответствии с действующим российским законодательством или полученные от иностранной организации в связи с деятельностью ее обособленного подразделения в Российской Федерации; 8) доходы, полученные от использования любых транспортных средств, включая морские, речные, воздушные суда и автомобильные транспортные средства, в связи с перевозками в Российскую Федерацию и (или) из Российской Федерации или в ее пределах, а также штрафы и иные санкции за простой (задержку) таких транспортных средств в пунктах погрузки (выгрузки) в Российской Федерации; 9) доходы, полученные от использования трубопроводов, линий электропередачи (ЛЭП), линий оптико-волоконной и (или) беспроводной связи, иных средств связи, включая компьютерные сети, на территории Российской Федерации; 9. 1) выплаты правопреемникам умерших застрахованных лиц в случаях, предусмотренных законодательством Российской Федерации об обязательном пенсионном страховании; 10) иные доходы, получаемые налогоплательщиком в результате осуществления им деятельности в Российской Федерации.

К ДОХОДАМ ОТ ИСТОЧНИКОВ В РОССИЙСКОЙ ФЕДЕРАЦИИ ОТНОСЯТСЯ: 6) вознаграждение за выполнение трудовых или иных обязанностей, выполненную работу, оказанную услугу, совершение действия в Российской Федерации. 6. 1) вознаграждение и иные выплаты за исполнение трудовых обязанностей, получаемые членами экипажей судов, плавающих под Государственным флагом Российской Федерации; 7) пенсии, пособия, стипендии и иные аналогичные выплаты, полученные налогоплательщиком в соответствии с действующим российским законодательством или полученные от иностранной организации в связи с деятельностью ее обособленного подразделения в Российской Федерации; 8) доходы, полученные от использования любых транспортных средств, включая морские, речные, воздушные суда и автомобильные транспортные средства, в связи с перевозками в Российскую Федерацию и (или) из Российской Федерации или в ее пределах, а также штрафы и иные санкции за простой (задержку) таких транспортных средств в пунктах погрузки (выгрузки) в Российской Федерации; 9) доходы, полученные от использования трубопроводов, линий электропередачи (ЛЭП), линий оптико-волоконной и (или) беспроводной связи, иных средств связи, включая компьютерные сети, на территории Российской Федерации; 9. 1) выплаты правопреемникам умерших застрахованных лиц в случаях, предусмотренных законодательством Российской Федерации об обязательном пенсионном страховании; 10) иные доходы, получаемые налогоплательщиком в результате осуществления им деятельности в Российской Федерации.

НАЛОГООБЛОЖЕНИЮ НЕ ПОДЛЕЖАТ СЛЕДУЮЩИЕ ТИПЫ ДОХОДОВ ФИЗИЧЕСКИХ СУБЪЕКТОВ: • правительственные материальные обеспечения, за вычетом обеспечений по временной недееспособности (сюда входит и обеспечение по ухаживанию за нездоровым ребенком) и другие выплаты, и материальные возмещения. Помимоэтого к обеспечениям, не облагаемые налогом, подлежат материальные обеспечения по не трудоустройству, периоду вынашивания ребенка и рождению ребенка; • пенсии по правительственному пенсионному пособию и рабочие пенсии, и общественные дополнительные платежи к пенсиям; • одновременные выплаченные суммы (также в качестве финансовой поддержки), производимые, к примеру: • работодателем родственникам скончавшегося работника, трудящегося ранее работника, достигшего пенсионного возраста (уход на пенсию) либо работнику, трудящемуся ранее работнику, ушедшему на пенсию из-за кончины одного из членов семейства; • работодателем работникам (родителям, приемным родителям, попечителям) в связи с появлением на свет (усыновление/удочерение) ребенка, выплачиваемые на протяжении первых 12 месяцев с момента появления на свет ребенка (усыновление/удочерение), но не больше 50 000 рублей на отдельно взятого ребенка. • учебные пособия;

НАЛОГООБЛОЖЕНИЮ НЕ ПОДЛЕЖАТ СЛЕДУЮЩИЕ ТИПЫ ДОХОДОВ ФИЗИЧЕСКИХ СУБЪЕКТОВ: • правительственные материальные обеспечения, за вычетом обеспечений по временной недееспособности (сюда входит и обеспечение по ухаживанию за нездоровым ребенком) и другие выплаты, и материальные возмещения. Помимоэтого к обеспечениям, не облагаемые налогом, подлежат материальные обеспечения по не трудоустройству, периоду вынашивания ребенка и рождению ребенка; • пенсии по правительственному пенсионному пособию и рабочие пенсии, и общественные дополнительные платежи к пенсиям; • одновременные выплаченные суммы (также в качестве финансовой поддержки), производимые, к примеру: • работодателем родственникам скончавшегося работника, трудящегося ранее работника, достигшего пенсионного возраста (уход на пенсию) либо работнику, трудящемуся ранее работнику, ушедшему на пенсию из-за кончины одного из членов семейства; • работодателем работникам (родителям, приемным родителям, попечителям) в связи с появлением на свет (усыновление/удочерение) ребенка, выплачиваемые на протяжении первых 12 месяцев с момента появления на свет ребенка (усыновление/удочерение), но не больше 50 000 рублей на отдельно взятого ребенка. • учебные пособия;

НАЛОГООБЛОЖЕНИЮ НЕ ПОДЛЕЖАТ СЛЕДУЮЩИЕ ТИПЫ ДОХОДОВ ФИЗИЧЕСКИХ СУБЪЕКТОВ: • доходы, полученные физическими субъектами, являющимися представителями Российской Федерации, от проданной жилой недвижимости – дома, квартиры, комнаты, сюда входит и приватизированное жилье, дачи, садовые небольшие дома либо участки земли и имущественные доли, которые пребывали в собственности у плательщика налогов 36 месяцев и больше, и доходы в ходе продажи другого имущества, пребывающего в собственности у плательщика налогов 36 месяцев и больше (сюда не входит продажа ценных бумаг); • доходы, в форме денег и непосредственной форме, полученные от физических субъектов согласно установленному порядку дарственной, за вычетом моментов, когда дарение касается объектов имущества, средств транспорта, акции, доли, части. Различного рода презенты (это относится и к автомобилям и квартирам) не подлежат обложению налогом, если тот, кто презентует и тот, кто принимает презент, считаются кровными родственниками либо очень близкими родными (муж и жена, родители, дети, приемные родители и приемные дети, дедушка, бабушка, внуки, которые могут быть сводными другу); • выигрыши в форме денег либо в непосредственной форме, которые были получены мастерами спорта; • суммы оплат за образование плательщика налогов; • процентные доходы, полученные плательщиком налогов касаемо инвестиций в банковских учреждениях, расположенных в границах России; • доходы не выше 4 000 рублей, которые были получены за отдельно взятое основание за период налогообложения; • стоимость презентов, которые были получены плательщиками налогов от организаций либо ИП; • стоимость выигрышей в форме денег и в непосредственной форме, которые были получены плательщиками налогов на основе конкурсов и соревнований; Весь реестр доходов, не подлежащих обложению налогом, находится в статье 217 НК Российской Федерации.

НАЛОГООБЛОЖЕНИЮ НЕ ПОДЛЕЖАТ СЛЕДУЮЩИЕ ТИПЫ ДОХОДОВ ФИЗИЧЕСКИХ СУБЪЕКТОВ: • доходы, полученные физическими субъектами, являющимися представителями Российской Федерации, от проданной жилой недвижимости – дома, квартиры, комнаты, сюда входит и приватизированное жилье, дачи, садовые небольшие дома либо участки земли и имущественные доли, которые пребывали в собственности у плательщика налогов 36 месяцев и больше, и доходы в ходе продажи другого имущества, пребывающего в собственности у плательщика налогов 36 месяцев и больше (сюда не входит продажа ценных бумаг); • доходы, в форме денег и непосредственной форме, полученные от физических субъектов согласно установленному порядку дарственной, за вычетом моментов, когда дарение касается объектов имущества, средств транспорта, акции, доли, части. Различного рода презенты (это относится и к автомобилям и квартирам) не подлежат обложению налогом, если тот, кто презентует и тот, кто принимает презент, считаются кровными родственниками либо очень близкими родными (муж и жена, родители, дети, приемные родители и приемные дети, дедушка, бабушка, внуки, которые могут быть сводными другу); • выигрыши в форме денег либо в непосредственной форме, которые были получены мастерами спорта; • суммы оплат за образование плательщика налогов; • процентные доходы, полученные плательщиком налогов касаемо инвестиций в банковских учреждениях, расположенных в границах России; • доходы не выше 4 000 рублей, которые были получены за отдельно взятое основание за период налогообложения; • стоимость презентов, которые были получены плательщиками налогов от организаций либо ИП; • стоимость выигрышей в форме денег и в непосредственной форме, которые были получены плательщиками налогов на основе конкурсов и соревнований; Весь реестр доходов, не подлежащих обложению налогом, находится в статье 217 НК Российской Федерации.

Налоговая база - все доходы налогоплательщика, полученные в денежной и в натуральной формах, и доходы в виде материальной выгоды. Налоговая база определяется отдельно по каждому виду доходов, в отношении которых установлены различные налоговые ставки. • Для доходов, в отношении которых предусмотрена налоговая ставка 13%, налоговая база - денежное выражение доходов, уменьшенных на сумму налоговых вычетов. • Для доходов, в отношении которых предусмотрены иные налоговые ставки, налоговая база - денежное выражение доходов, при этом налоговые вычеты не применяются. Налоговый период – Календарный год (Ст. 216 НК РФ)

Налоговая база - все доходы налогоплательщика, полученные в денежной и в натуральной формах, и доходы в виде материальной выгоды. Налоговая база определяется отдельно по каждому виду доходов, в отношении которых установлены различные налоговые ставки. • Для доходов, в отношении которых предусмотрена налоговая ставка 13%, налоговая база - денежное выражение доходов, уменьшенных на сумму налоговых вычетов. • Для доходов, в отношении которых предусмотрены иные налоговые ставки, налоговая база - денежное выражение доходов, при этом налоговые вычеты не применяются. Налоговый период – Календарный год (Ст. 216 НК РФ)

материальная выгода, полученная от экономии") Доходом налогоплательщика, полученным в виде материальной выгоды, являются: 1) материальная выгода, полученная от экономии на процентах за пользование налогоплательщиком заемными (кредитными) средствами, полученными от организаций или индивидуальных предпринимателей, за исключением: материальной выгоды, полученной от банков, находящихся на территории Российской Федерации, в связи с операциями с банковскими картами в течение беспроцентного периода, установленного в договоре о предоставлении банковской карты; материальной выгоды, полученной от экономии на процентах за пользование заемными (кредитными) средствами, предоставленными на новое строительство либо приобретение на территории Российской Федерации жилого дома, квартиры, комнаты или доли (долей) в них, земельных участков, предоставленных для индивидуального жилищного строительства, и земельных участков, на которых расположены приобретаемые жилые дома, или доли (долей) в них; материальной выгоды, полученной от экономии на процентах за пользование заемными (кредитными) средствами, предоставленными банками, находящимися на территории Российской Федерации, в целях рефинансирования (перекредитования) займов (кредитов), полученных на новое строительство либо приобретение на территории Российской Федерации жилого дома, квартиры, комнаты или доли (долей) в них, земельных участков, предоставленных для индивидуального жилищного строительства, и земельных участков, на которых расположены приобретаемые жилые дома, или доли (долей) в них. 2) материальная выгода, полученная от приобретения товаров (работ, услуг) в соответствии с гражданско-правовым договором у физических лиц, организаций и индивидуальных предпринимателей, являющихся взаимозависимыми по отношению к налогоплательщику; 3) материальная выгода, полученная от приобретения ценных бумаг, финансовых инструментов срочных сделок.

Доходом налогоплательщика, полученным в виде материальной выгоды, являются: 1) материальная выгода, полученная от экономии на процентах за пользование налогоплательщиком заемными (кредитными) средствами, полученными от организаций или индивидуальных предпринимателей, за исключением: материальной выгоды, полученной от банков, находящихся на территории Российской Федерации, в связи с операциями с банковскими картами в течение беспроцентного периода, установленного в договоре о предоставлении банковской карты; материальной выгоды, полученной от экономии на процентах за пользование заемными (кредитными) средствами, предоставленными на новое строительство либо приобретение на территории Российской Федерации жилого дома, квартиры, комнаты или доли (долей) в них, земельных участков, предоставленных для индивидуального жилищного строительства, и земельных участков, на которых расположены приобретаемые жилые дома, или доли (долей) в них; материальной выгоды, полученной от экономии на процентах за пользование заемными (кредитными) средствами, предоставленными банками, находящимися на территории Российской Федерации, в целях рефинансирования (перекредитования) займов (кредитов), полученных на новое строительство либо приобретение на территории Российской Федерации жилого дома, квартиры, комнаты или доли (долей) в них, земельных участков, предоставленных для индивидуального жилищного строительства, и земельных участков, на которых расположены приобретаемые жилые дома, или доли (долей) в них. 2) материальная выгода, полученная от приобретения товаров (работ, услуг) в соответствии с гражданско-правовым договором у физических лиц, организаций и индивидуальных предпринимателей, являющихся взаимозависимыми по отношению к налогоплательщику; 3) материальная выгода, полученная от приобретения ценных бумаг, финансовых инструментов срочных сделок.

ПРИМЕР: Организация предоставила рабочему ссуду в сумме 100 000 рублей. сроком на 1 год с оплатой ежегодника 4 %. В этом случае экономика делает 5 % (9 - 4). Доход в форме материальной выгоды составляет равные 5 000 рублей. (100 000 рублей. х 5 %). Норма НДФЛ на такой материальной выгоде делает 35 % (пункт 2 из пункта 224 НК Российская Федерация). Налоговая сумма составит равные 1 750 рублей. (5 000 рублей. х 35 %). Давайте допускать, что указанная ссуда дана в течение 3 месяцев (с января до марта), который делает 90 календарных дней. Тогда налоговая сумма составит равные 432 рубля. (1 750 рублей. / 365 дн. х 90 дн). . Теперь мы примем, что контракт обеспечивает ежемесячную выплату ссуды: на 30 000 рублей. через первые два месяца и 40 000 рублей. в последнем. Оплата процента по контракту ссуды делается в последний день каждый месяц. Согласно подпункту 3 из пункта 1 из пункта 223 НК Российскую Федерацию в форме материальной выгоды согласно контрактам ссуды (кредит) считают датой фактического приема дня дохода оплаты процента на них. Таким образом, 100 000 рублей. будет в избавлении от физического человека в течение 31 дня (70 000 рублей. – 28 дней и 40 000 рублей. – 31 -дневный). Происхождение этого материальная выгода на январь сделает 424, 66 рубля. (100 000 рублей. х 5 % / 365 дн. х 31 дн). , на февраль – 268, 49 рублей. (70 000 рублей. х 5 % / 365 дн. х 28 дн). , на март – 169, 86 рублей. (40 000 рублей. х 5 % / 365 дн. х 31 дн). . Насчитывают доход в форме материальной выгоды, сделает 863, 01 рубля. Налог это необходимо, чтобы заплатить в сумме 302 рубля. (863, 01 рубля. х 35 %). Если кредит или ссуда взяты с целью приобретения на территории Российской Федерации жилого дома, квартиры или акции (акции) в них НДФЛ от материальной выгоды, это в этом случае оценено под нормой 13 % (пункт 2 из пункта 224 НК Российская Федерация).

ПРИМЕР: Организация предоставила рабочему ссуду в сумме 100 000 рублей. сроком на 1 год с оплатой ежегодника 4 %. В этом случае экономика делает 5 % (9 - 4). Доход в форме материальной выгоды составляет равные 5 000 рублей. (100 000 рублей. х 5 %). Норма НДФЛ на такой материальной выгоде делает 35 % (пункт 2 из пункта 224 НК Российская Федерация). Налоговая сумма составит равные 1 750 рублей. (5 000 рублей. х 35 %). Давайте допускать, что указанная ссуда дана в течение 3 месяцев (с января до марта), который делает 90 календарных дней. Тогда налоговая сумма составит равные 432 рубля. (1 750 рублей. / 365 дн. х 90 дн). . Теперь мы примем, что контракт обеспечивает ежемесячную выплату ссуды: на 30 000 рублей. через первые два месяца и 40 000 рублей. в последнем. Оплата процента по контракту ссуды делается в последний день каждый месяц. Согласно подпункту 3 из пункта 1 из пункта 223 НК Российскую Федерацию в форме материальной выгоды согласно контрактам ссуды (кредит) считают датой фактического приема дня дохода оплаты процента на них. Таким образом, 100 000 рублей. будет в избавлении от физического человека в течение 31 дня (70 000 рублей. – 28 дней и 40 000 рублей. – 31 -дневный). Происхождение этого материальная выгода на январь сделает 424, 66 рубля. (100 000 рублей. х 5 % / 365 дн. х 31 дн). , на февраль – 268, 49 рублей. (70 000 рублей. х 5 % / 365 дн. х 28 дн). , на март – 169, 86 рублей. (40 000 рублей. х 5 % / 365 дн. х 31 дн). . Насчитывают доход в форме материальной выгоды, сделает 863, 01 рубля. Налог это необходимо, чтобы заплатить в сумме 302 рубля. (863, 01 рубля. х 35 %). Если кредит или ссуда взяты с целью приобретения на территории Российской Федерации жилого дома, квартиры или акции (акции) в них НДФЛ от материальной выгоды, это в этом случае оценено под нормой 13 % (пункт 2 из пункта 224 НК Российская Федерация).

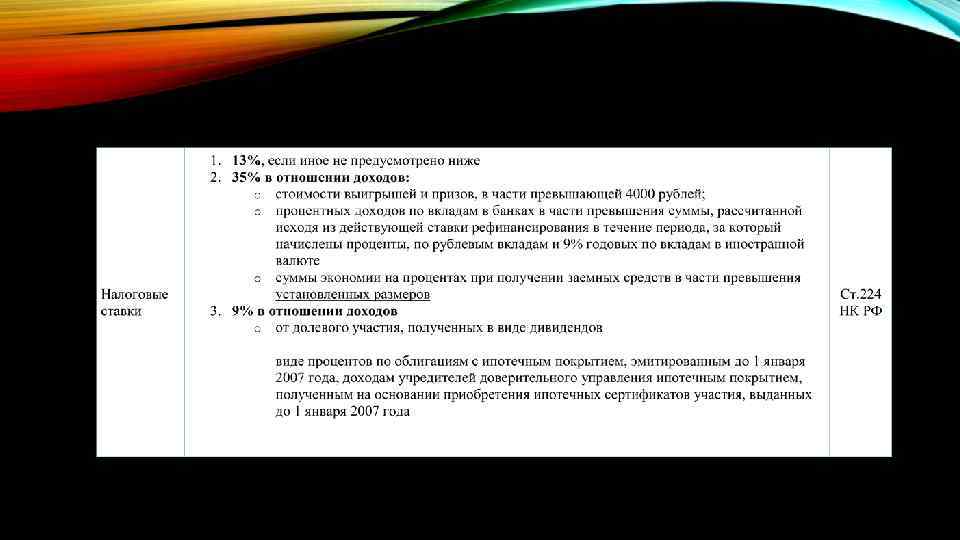

30% в отношении доходов, получаемых нерезидентами РФ, кроме доходов, получаемых : • в виде "дивидендов" от долевого участия в деятельности российских организаций, в отношении которых налоговая ставка устанавливается в размере 15%; • от осуществления трудовой деятельности, в отношении которых налоговая ставка устанавливается в размере 13%; • от осуществления трудовой деятельности в качестве высококвалифицированного специалиста в соответствии с законом "О правовом положении иностранных граждан в РФ", в отношении которых налоговая ставка устанавливается в размере 13%. • от осуществления трудовой деятельности участниками Государственной программы по оказанию содействия добровольному переселению в РФ соотечественников, проживающих за рубежом, а также членами их семей, совместно переселившимися на постоянное место жительства в РФ, в отношении которых налоговая ставка устанавливается в размере 13%; • от исполнения трудовых обязанностей членами экипажей судов, плавающих под Государственным флагом РФ, в отношении которых налоговая ставка устанавливается в размере 13%

30% в отношении доходов, получаемых нерезидентами РФ, кроме доходов, получаемых : • в виде "дивидендов" от долевого участия в деятельности российских организаций, в отношении которых налоговая ставка устанавливается в размере 15%; • от осуществления трудовой деятельности, в отношении которых налоговая ставка устанавливается в размере 13%; • от осуществления трудовой деятельности в качестве высококвалифицированного специалиста в соответствии с законом "О правовом положении иностранных граждан в РФ", в отношении которых налоговая ставка устанавливается в размере 13%. • от осуществления трудовой деятельности участниками Государственной программы по оказанию содействия добровольному переселению в РФ соотечественников, проживающих за рубежом, а также членами их семей, совместно переселившимися на постоянное место жительства в РФ, в отношении которых налоговая ставка устанавливается в размере 13%; • от исполнения трудовых обязанностей членами экипажей судов, плавающих под Государственным флагом РФ, в отношении которых налоговая ставка устанавливается в размере 13%

НАЛОГОВЫЕ ВЫЧЕТЫ Самое главное, что нужно знать о налоговых вычетах — это то, что претендовать на них может гражданин Российской Федерации, который получает доходы, облагаемые по ставке 13%. Налоговый вычет — это сумма, которая уменьшает размер дохода (так называемую налогооблагаемую базу), с которого уплачивается налог. В некоторых случаях под налоговым вычетом понимается возврат части ранее уплаченного налога на доходы физического лица, например, в связи с покупкой квартиры, расходами на лечение, обучение и т. д. Возврату подлежит не вся сумма понесенных расходов в пределах заявленного вычета, а соответствующая ему сумма ранее уплаченного налога.

НАЛОГОВЫЕ ВЫЧЕТЫ Самое главное, что нужно знать о налоговых вычетах — это то, что претендовать на них может гражданин Российской Федерации, который получает доходы, облагаемые по ставке 13%. Налоговый вычет — это сумма, которая уменьшает размер дохода (так называемую налогооблагаемую базу), с которого уплачивается налог. В некоторых случаях под налоговым вычетом понимается возврат части ранее уплаченного налога на доходы физического лица, например, в связи с покупкой квартиры, расходами на лечение, обучение и т. д. Возврату подлежит не вся сумма понесенных расходов в пределах заявленного вычета, а соответствующая ему сумма ранее уплаченного налога.

Одним из стандартных налоговых") ВИДЫ НАЛОГОВЫХ ВЫЧЕТОВ Стандартные налоговые вычеты (ст. 218 НК РФ) Одним из стандартных налоговых вычетов является вычет на налогоплательщика, который предоставляется определённым физическим лицам, например, «чернобыльцам» , инвалидам с детства, родителям и супругам погибших военнослужащих. Полный перечень физических лиц, которые могут претендовать на получение стандартного вычета, указан в пп. 1, 2, 4 ст. 218 НК РФ.

ВИДЫ НАЛОГОВЫХ ВЫЧЕТОВ Стандартные налоговые вычеты (ст. 218 НК РФ) Одним из стандартных налоговых вычетов является вычет на налогоплательщика, который предоставляется определённым физическим лицам, например, «чернобыльцам» , инвалидам с детства, родителям и супругам погибших военнослужащих. Полный перечень физических лиц, которые могут претендовать на получение стандартного вычета, указан в пп. 1, 2, 4 ст. 218 НК РФ.

Вычет на ребенка (детей) предоставляется до месяца, в котором доход") ВЫЧЕТ НА РЕБЕНКА (ДЕТЕЙ) Вычет на ребенка (детей) предоставляется до месяца, в котором доход налогоплательщика, облагаемый по ставке 13% и исчисленный нарастающим итогом с начала года, превысил 280 000 рублей. Вычет отменяется с месяца, когда доход сотрудника превысил эту сумму. • на первого и второго ребенка – 1400 рублей; • на третьего и каждого последующего ребенка – 3000 рублей; • на каждого ребенка-инвалида до 18 лет, или учащегося очной формы обучения, аспиранта, ординатора, интерна, студента в возрасте до 24 лет, если он является инвалидом I или II группы – 3000 рублей.

ВЫЧЕТ НА РЕБЕНКА (ДЕТЕЙ) Вычет на ребенка (детей) предоставляется до месяца, в котором доход налогоплательщика, облагаемый по ставке 13% и исчисленный нарастающим итогом с начала года, превысил 280 000 рублей. Вычет отменяется с месяца, когда доход сотрудника превысил эту сумму. • на первого и второго ребенка – 1400 рублей; • на третьего и каждого последующего ребенка – 3000 рублей; • на каждого ребенка-инвалида до 18 лет, или учащегося очной формы обучения, аспиранта, ординатора, интерна, студента в возрасте до 24 лет, если он является инвалидом I или II группы – 3000 рублей.

ПРИМЕР РАСЧЕТА СУММЫ НАЛОГОВОГО ВЫЧЕТА НА ДЕТЕЙ У Матвеевой Е. В. четверо детей возраста 16, 15, 8 и 5 лет. При этом ее ежемесячный доход (заработная плата) составляет 40 000 рублей. Матвеева Е. В. подала письменное заявление на имя работодателя на получение стандартного налогового вычета на всех детей: на содержание первого и второго ребенка – по 1 400 рублей, третьего и четвертого – 3 000 рублей в месяц. Таким образом, общая сумма налогового вычета составила 8 800 рублей в месяц. Эта сумма будет вычитаться из дохода Матвеевой Е. В. до июля включительно, поскольку именно в этом месяце налогооблагаемый доход с начала года достигнет порога 280 000 рублей. Ежемесячно с января по июль работодатель будет рассчитывать своей сотруднице Матвеевой Е. В. НДФЛ из суммы 31 200 рублей, получаемой из разницы налогооблагаемых по ставке 13% доходов в размере 40 000 рублей и суммы налогового вычета в размере 8 800 рублей: НДФЛ = (40 000 руб. – 8 800 руб. ) х 13% = 4 056 руб. Таким образом, на руки Матвеева Е. В. получит 35 994 руб. Если бы Матвеева Е. В. не подавала заявление на вычет и не получала его, то работодатель рассчитывал бы НДФЛ следующим образом: НДФЛ = 40 000 руб. х 13% = 5 200 руб. , доход за вычетом НДФЛ составил бы 34 800 руб.

ПРИМЕР РАСЧЕТА СУММЫ НАЛОГОВОГО ВЫЧЕТА НА ДЕТЕЙ У Матвеевой Е. В. четверо детей возраста 16, 15, 8 и 5 лет. При этом ее ежемесячный доход (заработная плата) составляет 40 000 рублей. Матвеева Е. В. подала письменное заявление на имя работодателя на получение стандартного налогового вычета на всех детей: на содержание первого и второго ребенка – по 1 400 рублей, третьего и четвертого – 3 000 рублей в месяц. Таким образом, общая сумма налогового вычета составила 8 800 рублей в месяц. Эта сумма будет вычитаться из дохода Матвеевой Е. В. до июля включительно, поскольку именно в этом месяце налогооблагаемый доход с начала года достигнет порога 280 000 рублей. Ежемесячно с января по июль работодатель будет рассчитывать своей сотруднице Матвеевой Е. В. НДФЛ из суммы 31 200 рублей, получаемой из разницы налогооблагаемых по ставке 13% доходов в размере 40 000 рублей и суммы налогового вычета в размере 8 800 рублей: НДФЛ = (40 000 руб. – 8 800 руб. ) х 13% = 4 056 руб. Таким образом, на руки Матвеева Е. В. получит 35 994 руб. Если бы Матвеева Е. В. не подавала заявление на вычет и не получала его, то работодатель рассчитывал бы НДФЛ следующим образом: НДФЛ = 40 000 руб. х 13% = 5 200 руб. , доход за вычетом НДФЛ составил бы 34 800 руб.

Налоговым кодексом предусмотрено 5 видов социальных налоговых") СОЦИАЛЬНЫЕ НАЛОГОВЫЕ ВЫЧЕТЫ (СТ. 219 НК РФ) Налоговым кодексом предусмотрено 5 видов социальных налоговых вычетов: • По расходам на благотворительность (п. 1 ст. 219 НК РФ); • По расходам на обучение (п. 2 ст. 219 НК РФ); • По расходам на лечение и приобретение медикаментов (п. 3 ст. 219 НК РФ); • По расходам на негосударственное пенсионное обеспечение и добровольное пенсионное страхование (п. 4 ст. 219 НК РФ); • По расходам на накопительную часть трудовой пенсии (п. 5 ст. 219 НК РФ). За исключением вычета на добровольное пенсионное страхование и негосударственное пенсионное обеспечение, социальные вычеты можно получить только при подаче налоговой декларации по НДФЛ в налоговую инспекцию по месту жительства налогоплательщика по окончании года с приложением копий документов, подтверждающих право на вычет. Вычет по расходам, связанным с негосударственным пенсионным обеспечением и добровольным пенсионным страхованием, можно получить и до окончания года при обращении с соответствующим заявлением и комплектом документов непосредственно к работодателю. Но это возможно только в том случае, если взносы по договору добровольного пенсионного страхования (негосударственного пенсионного обеспечения) удерживались работодателем из зарплаты налогоплательщика и перечислялись им в соответствующие страховые компании (пенсионные фонды). 120 000 рублей максимальный совокупный размер понесенных расходов в налоговом периоде (за минусом расходов на обучение детей налогоплательщика и расходов на дорогостоящее лечение).

СОЦИАЛЬНЫЕ НАЛОГОВЫЕ ВЫЧЕТЫ (СТ. 219 НК РФ) Налоговым кодексом предусмотрено 5 видов социальных налоговых вычетов: • По расходам на благотворительность (п. 1 ст. 219 НК РФ); • По расходам на обучение (п. 2 ст. 219 НК РФ); • По расходам на лечение и приобретение медикаментов (п. 3 ст. 219 НК РФ); • По расходам на негосударственное пенсионное обеспечение и добровольное пенсионное страхование (п. 4 ст. 219 НК РФ); • По расходам на накопительную часть трудовой пенсии (п. 5 ст. 219 НК РФ). За исключением вычета на добровольное пенсионное страхование и негосударственное пенсионное обеспечение, социальные вычеты можно получить только при подаче налоговой декларации по НДФЛ в налоговую инспекцию по месту жительства налогоплательщика по окончании года с приложением копий документов, подтверждающих право на вычет. Вычет по расходам, связанным с негосударственным пенсионным обеспечением и добровольным пенсионным страхованием, можно получить и до окончания года при обращении с соответствующим заявлением и комплектом документов непосредственно к работодателю. Но это возможно только в том случае, если взносы по договору добровольного пенсионного страхования (негосударственного пенсионного обеспечения) удерживались работодателем из зарплаты налогоплательщика и перечислялись им в соответствующие страховые компании (пенсионные фонды). 120 000 рублей максимальный совокупный размер понесенных расходов в налоговом периоде (за минусом расходов на обучение детей налогоплательщика и расходов на дорогостоящее лечение).

Правом на имущественные налоговые вычеты обладает налогоплательщик,") ИМУЩЕСТВЕННЫЕ НАЛОГОВЫЕ ВЫЧЕТЫ (СТ. 220 НК РФ) Правом на имущественные налоговые вычеты обладает налогоплательщик, который осуществлял определенные операции с имуществом, в частности: • продажа имущества; • покупка жилья (дома, квартиры, комнаты и т. п. ); • строительство жилья или приобретение земельного участка для этих целей; • выкуп у налогоплательщика имущества для государственных или муниципальных нужд. Порядок предоставления имущественных налоговых вычетов установлен ст. 220 НК РФ.

ИМУЩЕСТВЕННЫЕ НАЛОГОВЫЕ ВЫЧЕТЫ (СТ. 220 НК РФ) Правом на имущественные налоговые вычеты обладает налогоплательщик, который осуществлял определенные операции с имуществом, в частности: • продажа имущества; • покупка жилья (дома, квартиры, комнаты и т. п. ); • строительство жилья или приобретение земельного участка для этих целей; • выкуп у налогоплательщика имущества для государственных или муниципальных нужд. Порядок предоставления имущественных налоговых вычетов установлен ст. 220 НК РФ.

По общему правилу, профессиональные налоговые вычеты предоставляются") ПРОФЕССИОНАЛЬНЫЕ НАЛОГОВЫЕ ВЫЧЕТЫ (СТ. 221 НК РФ) По общему правилу, профессиональные налоговые вычеты предоставляются в сумме фактически произведенных и документально подтвержденных расходов. Однако в исключительных случаях, вместо учета фактически произведенных расходов, индивидуальные предприниматели могут получить вычет в размере 20% от общей суммы полученного ими дохода. В отношении авторских вознаграждений или вознаграждений за создание, исполнение или иное использование произведений науки, литературы и искусства, а также вознаграждений, выплачиваемых авторам открытий, изобретений и промышленных образцов, при отсутствии документально подтвержденных расходов, полученный ими доход может быть уменьшен на норматив затрат (в процентах к сумме исчисленного дохода) – см. п. 3 ст. 221 НК РФ. Перечень доходов, в отношении которых можно получить вычеты: • доходы, полученные индивидуальными предпринимателями; • доходы, полученные нотариусами, занимающимися частной практикой, адвокатами, учредившими адвокатские кабинеты и другими лицами, занимающимися частной практикой; • доходы, полученные от выполнения работ (оказания услуг) по договорам гражданскоправового характера; • авторские вознаграждения или вознаграждения за создание, исполнение или иное использование произведений науки, литературы и искусства, вознаграждения авторам открытий, изобретений и промышленных образцов, полученные налогоплательщиками.

ПРОФЕССИОНАЛЬНЫЕ НАЛОГОВЫЕ ВЫЧЕТЫ (СТ. 221 НК РФ) По общему правилу, профессиональные налоговые вычеты предоставляются в сумме фактически произведенных и документально подтвержденных расходов. Однако в исключительных случаях, вместо учета фактически произведенных расходов, индивидуальные предприниматели могут получить вычет в размере 20% от общей суммы полученного ими дохода. В отношении авторских вознаграждений или вознаграждений за создание, исполнение или иное использование произведений науки, литературы и искусства, а также вознаграждений, выплачиваемых авторам открытий, изобретений и промышленных образцов, при отсутствии документально подтвержденных расходов, полученный ими доход может быть уменьшен на норматив затрат (в процентах к сумме исчисленного дохода) – см. п. 3 ст. 221 НК РФ. Перечень доходов, в отношении которых можно получить вычеты: • доходы, полученные индивидуальными предпринимателями; • доходы, полученные нотариусами, занимающимися частной практикой, адвокатами, учредившими адвокатские кабинеты и другими лицами, занимающимися частной практикой; • доходы, полученные от выполнения работ (оказания услуг) по договорам гражданскоправового характера; • авторские вознаграждения или вознаграждения за создание, исполнение или иное использование произведений науки, литературы и искусства, вознаграждения авторам открытий, изобретений и промышленных образцов, полученные налогоплательщиками.

НАЛОГОВЫЕ ВЫЧЕТЫ ПРИ ПЕРЕНОСЕ НА БУДУЩИЕ ПЕРИОДЫ УБЫТКОВ ОТ ОПЕРАЦИЙ С ЦЕННЫМИ БУМАГАМИ И ОПЕРАЦИЙ С ФИНАНСОВЫМИ ИНСТРУМЕНТАМИ СРОЧНЫХ СДЕЛОК, ОБРАЩАЮЩИМИСЯ НА ОРГАНИЗОВАННОМ РЫНКЕ (СТ. 220. 1 НК РФ) Достаточно часто у лиц, совершающих операции с ценными бумагами и финансовыми инструментами срочных сделок (ФИСС) по итогам года сумма расходов превышает величину доходов от такой деятельности. Получившийся отрицательный финансовый результат может быть учтен налогоплательщиком как при расчете налога в текущем периоде (в случае, если по иным операциям получена прибыль), либо (если в текущем году налогооблагаемый доход по иным операциям отсутствует) получившийся убыток может быть перенесен на последующие годы ст. 220. 1 НК РФ. При этом необходимо помнить о следующих ограничениях: • не допускается перенос на будущие периоды убытков, полученных по операциям с ценными бумагами, не обращающимися на организованном рынке ценных бумаг, и по операциям с финансовыми инструментами срочных сделок, не обращающимися на организованном рынке; • убыток учитывается при расчете налога по соответствующим видам операций. • убыток, полученный по операциям с ценными бумагами, обращающимися на организованном рынке ценных бумаг, может уменьшать налоговую базу только по операциям с ценными бумагами, обращающимися на организованном рынке ценных бумаг • убыток, полученный по операциям с финансовыми инструментами срочных сделок, обращающимися на организованном рынке ценных бумаг, может уменьшать налоговую базу только по операциям с финансовыми инструментами срочных сделок, обращающимися на организованном рынке ценных бумаг.

НАЛОГОВЫЕ ВЫЧЕТЫ ПРИ ПЕРЕНОСЕ НА БУДУЩИЕ ПЕРИОДЫ УБЫТКОВ ОТ ОПЕРАЦИЙ С ЦЕННЫМИ БУМАГАМИ И ОПЕРАЦИЙ С ФИНАНСОВЫМИ ИНСТРУМЕНТАМИ СРОЧНЫХ СДЕЛОК, ОБРАЩАЮЩИМИСЯ НА ОРГАНИЗОВАННОМ РЫНКЕ (СТ. 220. 1 НК РФ) Достаточно часто у лиц, совершающих операции с ценными бумагами и финансовыми инструментами срочных сделок (ФИСС) по итогам года сумма расходов превышает величину доходов от такой деятельности. Получившийся отрицательный финансовый результат может быть учтен налогоплательщиком как при расчете налога в текущем периоде (в случае, если по иным операциям получена прибыль), либо (если в текущем году налогооблагаемый доход по иным операциям отсутствует) получившийся убыток может быть перенесен на последующие годы ст. 220. 1 НК РФ. При этом необходимо помнить о следующих ограничениях: • не допускается перенос на будущие периоды убытков, полученных по операциям с ценными бумагами, не обращающимися на организованном рынке ценных бумаг, и по операциям с финансовыми инструментами срочных сделок, не обращающимися на организованном рынке; • убыток учитывается при расчете налога по соответствующим видам операций. • убыток, полученный по операциям с ценными бумагами, обращающимися на организованном рынке ценных бумаг, может уменьшать налоговую базу только по операциям с ценными бумагами, обращающимися на организованном рынке ценных бумаг • убыток, полученный по операциям с финансовыми инструментами срочных сделок, обращающимися на организованном рынке ценных бумаг, может уменьшать налоговую базу только по операциям с финансовыми инструментами срочных сделок, обращающимися на организованном рынке ценных бумаг.

ПРИМЕР РАСЧЕТА Петров П. И. в 2013 году совершал операции с ценными бумагами, как обращающимися на организованном рынке ценных бумаг, так и не обращающимися на организованном рынке ценных бумаг. При этом по результатам года им был получен убыток в размере 50 000 рублей по совокупности операций с ценными бумагами, обращающимися на организованном рынке ценных бумаг, и убыток в размере 10 000 рублей по совокупности операций с ценными бумагами, не обращающимися на организованном рынке ценных бумаг. В 2014 году Петровым П. И. была получена прибыль по операциям с ценными бумагами, обращающимися на организованном рынке ценных бумаг в сумме 60 000 рублей. С учетом убытка прошлых лет, сумма налога, подлежащего уплате налогоплательщиком по результатам совершенных операций, составит в 2014 году 1 300 рублей ((60 000 рублей – 50 000 рублей)*13%). Налогоплательщик может учесть образовавшийся убыток в течение 10 лет, следующих за годом его получения. При этом если убытки были понесены более чем в одном периоде, их перенос на будущие периоды производится в той очередности, в которой они понесены.

ПРИМЕР РАСЧЕТА Петров П. И. в 2013 году совершал операции с ценными бумагами, как обращающимися на организованном рынке ценных бумаг, так и не обращающимися на организованном рынке ценных бумаг. При этом по результатам года им был получен убыток в размере 50 000 рублей по совокупности операций с ценными бумагами, обращающимися на организованном рынке ценных бумаг, и убыток в размере 10 000 рублей по совокупности операций с ценными бумагами, не обращающимися на организованном рынке ценных бумаг. В 2014 году Петровым П. И. была получена прибыль по операциям с ценными бумагами, обращающимися на организованном рынке ценных бумаг в сумме 60 000 рублей. С учетом убытка прошлых лет, сумма налога, подлежащего уплате налогоплательщиком по результатам совершенных операций, составит в 2014 году 1 300 рублей ((60 000 рублей – 50 000 рублей)*13%). Налогоплательщик может учесть образовавшийся убыток в течение 10 лет, следующих за годом его получения. При этом если убытки были понесены более чем в одном периоде, их перенос на будущие периоды производится в той очередности, в которой они понесены.

рассчитывается, удерживается") УПЛАТА НАЛОГА И ОТЧЕТНОСТЬ Основная часть НДФЛ (прежде всего, с заработной платы) рассчитывается, удерживается и перечисляется в бюджет работодателем (налоговым агентом). Доходы от продажи имущества декларируются физическим лицом самостоятельно. По итогам года, если необходимо, заполняется декларация и рассчитывается сумма налога, которую физическое лицо перечисляет в бюджет. Декларацию надо сдавать в налоговую инспекцию по месту постоянного проживания (постановки на налоговый учет) до конца апреля года, следующего за годом получения дохода.

УПЛАТА НАЛОГА И ОТЧЕТНОСТЬ Основная часть НДФЛ (прежде всего, с заработной платы) рассчитывается, удерживается и перечисляется в бюджет работодателем (налоговым агентом). Доходы от продажи имущества декларируются физическим лицом самостоятельно. По итогам года, если необходимо, заполняется декларация и рассчитывается сумма налога, которую физическое лицо перечисляет в бюджет. Декларацию надо сдавать в налоговую инспекцию по месту постоянного проживания (постановки на налоговый учет) до конца апреля года, следующего за годом получения дохода.

ЛИЦА, ОБЯЗАННЫЕ САМОСТОЯТЕЛЬНО ДЕКЛАРИРОВАТЬ ДОХОД: • индивидуальные предприниматели; • нотариусы, адвокаты, другие лица, занимающиеся частной практикой; • физические лица по вознаграждениям, полученным не от налоговых агентов; • физические лица по суммам, полученным от продажи имущества; • физические лица, резиденты РФ по доходам, полученным от источников, находящихся за пределами РФ; • физические лица, по доходам, при получении которых не был удержан налоговыми агентами; • физические лица, получающие выигрыши, выплачиваемые организаторами лотерей и других основанных на риске игр; • физические лица, получающие доходы в виде вознаграждения, выплачиваемого им как наследникам авторов произведений науки, литературы, искусства, а также авторов изобретений; • физические лица, получающие от физических лиц доходы в порядке дарения. Пример: Доходы, полученные лицами от занятия преподавательской деятельностью и проведения консультаций, подлежат обложению налогом на доходы физических лиц.

ЛИЦА, ОБЯЗАННЫЕ САМОСТОЯТЕЛЬНО ДЕКЛАРИРОВАТЬ ДОХОД: • индивидуальные предприниматели; • нотариусы, адвокаты, другие лица, занимающиеся частной практикой; • физические лица по вознаграждениям, полученным не от налоговых агентов; • физические лица по суммам, полученным от продажи имущества; • физические лица, резиденты РФ по доходам, полученным от источников, находящихся за пределами РФ; • физические лица, по доходам, при получении которых не был удержан налоговыми агентами; • физические лица, получающие выигрыши, выплачиваемые организаторами лотерей и других основанных на риске игр; • физические лица, получающие доходы в виде вознаграждения, выплачиваемого им как наследникам авторов произведений науки, литературы, искусства, а также авторов изобретений; • физические лица, получающие от физических лиц доходы в порядке дарения. Пример: Доходы, полученные лицами от занятия преподавательской деятельностью и проведения консультаций, подлежат обложению налогом на доходы физических лиц.

Пример 1. Вы сдаете квартиру. Декларацию нужно подавать. Во многих городах развернута "охота" на арендодателей, не заявляющих свои доходы. Однако в большинстве случаев граждане до сих пор игнорируют эту свою обязанность. Пример 2. Вы продали машину, находившуюся у вас в собственности менее 3 лет. Декларацию нужно подавать. Даже если сумма полученного вами дохода полностью покрывается вычетом (например, если машина была продана менее чем за 250 тыс. рублей). Декларация нужна, чтобы применить вычет. Если ваш доход от продажи составил менее 250 тыс. рублей, то штраф за неподачу декларации будет минимальный - 1 тыс. рублей, так как неуплаченной суммы налога в таком случае не образуется. Пример 3. Вы продали машину (или иное имущество), находящееся у вас в собственности более 3 лет. Декларацию подавать не нужно. Пример 4. Если вы работаете по совместительству в нескольких местах, а также по гражданскоправовым договорам получаете от организаций вознаграждения, с которых они уже удержали налог, то декларацию подавать не нужно. Узнать, удержали ли с вас налог, можно, посмотрев в документы, которые сопровождали выплату. Работодатели и любые источники выплат должны удержать налог - это их обязанность, нарушение которой чревато штрафами. Пример 5. Вы хотите вернуть налог. Например, вами куплена квартира или вы уплатили суммы за обучение и хотите заявить вычет. Декларацию надо подавать. Пример 6. Брат подарил вам автомобиль. Декларацию подавать не нужно, так как подарки от близких родственников освобождены от налогообложения. Пример 7. Ваш преданный поклонник, не являющийся вашим родственником, подарил вам автомобиль. Декларацию придется подать, налог придется уплатить. Пример 8. Организация подарила вам автомобиль. Декларацию нужно подавать, и со стоимости авто придется уплатить налог. Дело в том, что подарки от организаций облагаются налогом в том случае, если их стоимость превышает 4 тыс. рублей.

Пример 1. Вы сдаете квартиру. Декларацию нужно подавать. Во многих городах развернута "охота" на арендодателей, не заявляющих свои доходы. Однако в большинстве случаев граждане до сих пор игнорируют эту свою обязанность. Пример 2. Вы продали машину, находившуюся у вас в собственности менее 3 лет. Декларацию нужно подавать. Даже если сумма полученного вами дохода полностью покрывается вычетом (например, если машина была продана менее чем за 250 тыс. рублей). Декларация нужна, чтобы применить вычет. Если ваш доход от продажи составил менее 250 тыс. рублей, то штраф за неподачу декларации будет минимальный - 1 тыс. рублей, так как неуплаченной суммы налога в таком случае не образуется. Пример 3. Вы продали машину (или иное имущество), находящееся у вас в собственности более 3 лет. Декларацию подавать не нужно. Пример 4. Если вы работаете по совместительству в нескольких местах, а также по гражданскоправовым договорам получаете от организаций вознаграждения, с которых они уже удержали налог, то декларацию подавать не нужно. Узнать, удержали ли с вас налог, можно, посмотрев в документы, которые сопровождали выплату. Работодатели и любые источники выплат должны удержать налог - это их обязанность, нарушение которой чревато штрафами. Пример 5. Вы хотите вернуть налог. Например, вами куплена квартира или вы уплатили суммы за обучение и хотите заявить вычет. Декларацию надо подавать. Пример 6. Брат подарил вам автомобиль. Декларацию подавать не нужно, так как подарки от близких родственников освобождены от налогообложения. Пример 7. Ваш преданный поклонник, не являющийся вашим родственником, подарил вам автомобиль. Декларацию придется подать, налог придется уплатить. Пример 8. Организация подарила вам автомобиль. Декларацию нужно подавать, и со стоимости авто придется уплатить налог. Дело в том, что подарки от организаций облагаются налогом в том случае, если их стоимость превышает 4 тыс. рублей.

Для граждан, проживающих в Российской Федерации более 183 дней в году, такие доходы облагаются по налоговой ставке 13%. В случае получения таких доходов необходимо помнить, что если Вы занимаетесь преподавательской деятельностью либо оказываете консультационные услуги самостоятельно, на основании договора гражданско-правового характера, Вы обязаны отразить полученные доходы в налоговой декларации и представить ее не позднее 30 апреля года, следующего за годом получения рассматриваемых доходов, в налоговый орган по месту жительства. И не позднее 15 июля того же года уплатить исчисленную в налоговой декларации сумму налога в бюджет.

Для граждан, проживающих в Российской Федерации более 183 дней в году, такие доходы облагаются по налоговой ставке 13%. В случае получения таких доходов необходимо помнить, что если Вы занимаетесь преподавательской деятельностью либо оказываете консультационные услуги самостоятельно, на основании договора гражданско-правового характера, Вы обязаны отразить полученные доходы в налоговой декларации и представить ее не позднее 30 апреля года, следующего за годом получения рассматриваемых доходов, в налоговый орган по месту жительства. И не позднее 15 июля того же года уплатить исчисленную в налоговой декларации сумму налога в бюджет.

Налоговые агенты перечисляют суммы налога не позднее дня фактического получения в банке наличных денежных средств на выплату дохода или дня перечисления дохода на счет налогоплательщика в банке. Налоговые агенты ведут учет доходов, полученных от них физическими лицами в налоговом периоде, предоставленных физическим лицам налоговых вычетов, исчисленных и удержанных налогов в регистрах налогового учета. До 1 апреля года, следующего за истекшим налоговым периодом налоговые агенты представляют в налоговый орган по месту своего учета сведения о доходах физических лиц истекшего налогового периода (форма 2 -НДФЛ). Указанные сведения представляются налоговыми агентами в электронной форме или на электронных носителях. При численности физических лиц, получивших доходы в налоговом периоде, до 10 человек налоговые агенты могут представлять такие сведения на бумажных носителях.

Налоговые агенты перечисляют суммы налога не позднее дня фактического получения в банке наличных денежных средств на выплату дохода или дня перечисления дохода на счет налогоплательщика в банке. Налоговые агенты ведут учет доходов, полученных от них физическими лицами в налоговом периоде, предоставленных физическим лицам налоговых вычетов, исчисленных и удержанных налогов в регистрах налогового учета. До 1 апреля года, следующего за истекшим налоговым периодом налоговые агенты представляют в налоговый орган по месту своего учета сведения о доходах физических лиц истекшего налогового периода (форма 2 -НДФЛ). Указанные сведения представляются налоговыми агентами в электронной форме или на электронных носителях. При численности физических лиц, получивших доходы в налоговом периоде, до 10 человек налоговые агенты могут представлять такие сведения на бумажных носителях.

Налоговые агенты - российские организации, индивидуальные предприниматели, нотариусы,") ИСЧИСЛЕНИЕ НДФЛ НАЛОГОВЫМИ АГЕНТАМИ (СТ. 226) Налоговые агенты - российские организации, индивидуальные предприниматели, нотариусы, занимающиеся частной практикой, адвокаты, учредившие адвокатские кабинеты, а также постоянные представительства иностранных организаций в РФ, от которых налогоплательщик получил доходы -, обязаны исчислить, удержать у налогоплательщика и уплатить сумму НДФЛ. Налог с доходов адвокатов исчисляется, удерживается и уплачивается коллегиями адвокатов, адвокатскими бюро и юридическими консультациями Исчисление сумм налога производится налоговыми агентами нарастающим итогом с начала налогового периода по итогам каждого месяца применительно ко всем доходам, в отношении которых применяется налоговая ставка 13%. Сумма налога применительно к доходам, в отношении которых применяются иные налоговые ставки, исчисляется налоговым агентом отдельно. Исчисление суммы налога производится без учета доходов, полученных налогоплательщиком от других налоговых агентов, и удержанных другими налоговыми агентами сумм налога. Налоговые агенты обязаны удержать начисленную сумму налога непосредственно из доходов налогоплательщика при их фактической выплате. Удержание у налогоплательщика начисленной суммы налога производится налоговым агентом за счет денежных средств, выплачиваемых налогоплательщику, при этом удерживаемая сумма налога не может превышать 50% суммы выплаты. При невозможности удержать у налогоплательщика исчисленную сумму налога налоговый агент обязан не позднее 1 месяца с даты окончания налогового периода, в котором возникли соответствующие обстоятельства, письменно сообщить налогоплательщику и налоговому органу по месту своего учета о невозможности удержать налог и сумме налога.

ИСЧИСЛЕНИЕ НДФЛ НАЛОГОВЫМИ АГЕНТАМИ (СТ. 226) Налоговые агенты - российские организации, индивидуальные предприниматели, нотариусы, занимающиеся частной практикой, адвокаты, учредившие адвокатские кабинеты, а также постоянные представительства иностранных организаций в РФ, от которых налогоплательщик получил доходы -, обязаны исчислить, удержать у налогоплательщика и уплатить сумму НДФЛ. Налог с доходов адвокатов исчисляется, удерживается и уплачивается коллегиями адвокатов, адвокатскими бюро и юридическими консультациями Исчисление сумм налога производится налоговыми агентами нарастающим итогом с начала налогового периода по итогам каждого месяца применительно ко всем доходам, в отношении которых применяется налоговая ставка 13%. Сумма налога применительно к доходам, в отношении которых применяются иные налоговые ставки, исчисляется налоговым агентом отдельно. Исчисление суммы налога производится без учета доходов, полученных налогоплательщиком от других налоговых агентов, и удержанных другими налоговыми агентами сумм налога. Налоговые агенты обязаны удержать начисленную сумму налога непосредственно из доходов налогоплательщика при их фактической выплате. Удержание у налогоплательщика начисленной суммы налога производится налоговым агентом за счет денежных средств, выплачиваемых налогоплательщику, при этом удерживаемая сумма налога не может превышать 50% суммы выплаты. При невозможности удержать у налогоплательщика исчисленную сумму налога налоговый агент обязан не позднее 1 месяца с даты окончания налогового периода, в котором возникли соответствующие обстоятельства, письменно сообщить налогоплательщику и налоговому органу по месту своего учета о невозможности удержать налог и сумме налога.

в срок не позднее 30 апреля года,") Налоговую декларацию (форма 3 -НДФЛ, 4 -НДФЛ) в срок не позднее 30 апреля года, следующего за истекшим налоговым периодом представляют: • отдельные категории физических лиц • физические лица в отношении отдельных видов доходов В случае прекращения деятельности до конца налогового периода налогоплательщики обязаны в пятидневный срок со дня прекращения деятельности представить налоговую декларацию о фактически полученных доходах в текущем налоговом периоде.

Налоговую декларацию (форма 3 -НДФЛ, 4 -НДФЛ) в срок не позднее 30 апреля года, следующего за истекшим налоговым периодом представляют: • отдельные категории физических лиц • физические лица в отношении отдельных видов доходов В случае прекращения деятельности до конца налогового периода налогоплательщики обязаны в пятидневный срок со дня прекращения деятельности представить налоговую декларацию о фактически полученных доходах в текущем налоговом периоде.

Исчисление и") ИСЧИСЛЕНИЕ И УПЛАТА НДФЛ ОТДЕЛЬНЫМИ КАТЕГОРИЯМИ ФИЗИЧЕСКИХ ЛИЦ. (СТАТЬЯ 227 НК РФ) Исчисление и уплату налога производят следующие налогоплательщики: • физические лица, зарегистрированные и осуществляющие предпринимательскую деятельность без образования юридического лица, - по суммам доходов, полученных от осуществления такой деятельности; • нотариусы, занимающиеся частной практикой, адвокаты, учредившие адвокатские кабинеты и другие лица, занимающиеся частной практикой, - по суммам доходов, полученных от такой деятельности. Общая сумма налога, подлежащая уплате, исчисляется с учетом сумм налога, удержанных налоговыми агентами при выплате налогоплательщику дохода, а также сумм авансовых платежей по налогу, фактически уплаченных в соответствующий бюджет. Убытки прошлых лет, понесенные физическим лицом, не уменьшают налоговую базу. Налогоплательщики обязаны представить в налоговый орган по месту своего учета налоговую декларацию. Исчисление суммы авансовых платежей производится налоговым органом.

ИСЧИСЛЕНИЕ И УПЛАТА НДФЛ ОТДЕЛЬНЫМИ КАТЕГОРИЯМИ ФИЗИЧЕСКИХ ЛИЦ. (СТАТЬЯ 227 НК РФ) Исчисление и уплату налога производят следующие налогоплательщики: • физические лица, зарегистрированные и осуществляющие предпринимательскую деятельность без образования юридического лица, - по суммам доходов, полученных от осуществления такой деятельности; • нотариусы, занимающиеся частной практикой, адвокаты, учредившие адвокатские кабинеты и другие лица, занимающиеся частной практикой, - по суммам доходов, полученных от такой деятельности. Общая сумма налога, подлежащая уплате, исчисляется с учетом сумм налога, удержанных налоговыми агентами при выплате налогоплательщику дохода, а также сумм авансовых платежей по налогу, фактически уплаченных в соответствующий бюджет. Убытки прошлых лет, понесенные физическим лицом, не уменьшают налоговую базу. Налогоплательщики обязаны представить в налоговый орган по месту своего учета налоговую декларацию. Исчисление суммы авансовых платежей производится налоговым органом.

ДЕКЛАРАЦИЯ Декларация подается по форме 3 -НДФЛ Вместе с декларацией подаются документы, подтверждающие ваши доходы и расходы. Это, в частности, форма 2 -НДФЛ – справка о доходах физического лица, которую вам по требованию обязан выдать ваш работодатель и любой другой источник дохода - организация. Суммы доходов, вычетов и суммы налога, которые были удержаны налоговым агентом, из справки по форме 2 -НДФЛ налогоплательщик переносит в декларацию (3 -НДФЛ). Кроме того, налоговая инспекция может потребовать справки по форме 2 -НДФЛ от всех налоговых агентов, выплативших налогоплательщику доход в течение года, для подтверждения данных, указанных в декларации. Штраф за неподачу декларации составляет 5% неуплаченной суммы налога за каждый месяц со дня, установленного для ее представления, но не более 30% указанной суммы (ст. 119 НК РФ). Минимальный размер штрафа - 1 тыс. руб.

ДЕКЛАРАЦИЯ Декларация подается по форме 3 -НДФЛ Вместе с декларацией подаются документы, подтверждающие ваши доходы и расходы. Это, в частности, форма 2 -НДФЛ – справка о доходах физического лица, которую вам по требованию обязан выдать ваш работодатель и любой другой источник дохода - организация. Суммы доходов, вычетов и суммы налога, которые были удержаны налоговым агентом, из справки по форме 2 -НДФЛ налогоплательщик переносит в декларацию (3 -НДФЛ). Кроме того, налоговая инспекция может потребовать справки по форме 2 -НДФЛ от всех налоговых агентов, выплативших налогоплательщику доход в течение года, для подтверждения данных, указанных в декларации. Штраф за неподачу декларации составляет 5% неуплаченной суммы налога за каждый месяц со дня, установленного для ее представления, но не более 30% указанной суммы (ст. 119 НК РФ). Минимальный размер штрафа - 1 тыс. руб.

В соответствии со ст. 80 НК РФ декларация может быть представлена налогоплательщиком в налоговый орган: • лично или через его представителя, • направлена в виде почтового отправления с описью вложения, • передана в электронном виде. Налогоплательщик может подать декларацию лично или через представителя, но это, чаще всего, отнимает много времени. При передаче декларации в электронном виде файл обмена формируется на основе электронного формата. Соответствующие форматы устанавливаются приказами ФНС России. Для представления декларации в электронном виде налогоплательщик должен иметь электронную цифровую подпись, выданную специализированным удостоверяющим центром. Этот способ подойдет тем, кто планирует подавать декларации регулярно. Для однократной сдачи декларации лучше всего подходит направление ее в виде почтового отправления. Декларацию следует отправлять ценной бандеролью с описью вложения и уведомлением о вручении. Датой сдачи будет являться дата на почтовом штампе о приеме бандероли, поэтому отправить декларацию можно даже в последний день срока сдачи.

В соответствии со ст. 80 НК РФ декларация может быть представлена налогоплательщиком в налоговый орган: • лично или через его представителя, • направлена в виде почтового отправления с описью вложения, • передана в электронном виде. Налогоплательщик может подать декларацию лично или через представителя, но это, чаще всего, отнимает много времени. При передаче декларации в электронном виде файл обмена формируется на основе электронного формата. Соответствующие форматы устанавливаются приказами ФНС России. Для представления декларации в электронном виде налогоплательщик должен иметь электронную цифровую подпись, выданную специализированным удостоверяющим центром. Этот способ подойдет тем, кто планирует подавать декларации регулярно. Для однократной сдачи декларации лучше всего подходит направление ее в виде почтового отправления. Декларацию следует отправлять ценной бандеролью с описью вложения и уведомлением о вручении. Датой сдачи будет являться дата на почтовом штампе о приеме бандероли, поэтому отправить декларацию можно даже в последний день срока сдачи.

СПАСИБО ЗА ВНИМАНИЕ !!!

СПАСИБО ЗА ВНИМАНИЕ !!!