Лекция 5. Налог на доходы физических лиц.ppt

- Количество слайдов: 11

Налог на доходы физических лиц Лекция 5

Налог на доходы физических лиц Лекция 5

— основной вид прямых налогов. Исчисляется") • Налог на доходы физических лиц (НДФЛ) — основной вид прямых налогов. Исчисляется в процентах от совокупного дохода физичес ких лиц за вычетом документально подтверждённых расходов, в соответствии с действующим законодательством.

• Налог на доходы физических лиц (НДФЛ) — основной вид прямых налогов. Исчисляется в процентах от совокупного дохода физичес ких лиц за вычетом документально подтверждённых расходов, в соответствии с действующим законодательством.

Налогоплательщиками налога на доходы физических лиц согласно статье 207 НК РФ признаются физические лица, являющиеся налоговыми резидентами Российской Федерации, а также физические лица, получающие доходы от источников в Российской Федерации, не являющиеся налоговыми резидентами Российской Федерации. Объектом налогообложения (статья 209 НК РФ) признается доход, полученный налогоплательщиками: от источников в Российской Федерации и (или) от источников за пределами Российской Федерации — для физических лиц, являющихся налоговыми резидентами Российской Федерации; от источников в Российской Федерации — для физических лиц, не являющихся налоговыми резидентами Российской Федерации. При определении налоговой базы (статья 210 НК РФ) учитываются все доходы налогоплательщика, полученные им как в денежной, так и в натуральной формах, или право на распоряжение которыми у него возникло, а также доходы в виде материальной выгоды. Если из дохода налогоплательщика по его распоряжению, по решению суда или иных органов производятся какие-либо удержания, такие удержания не уменьшают налоговую базу.

Налогоплательщиками налога на доходы физических лиц согласно статье 207 НК РФ признаются физические лица, являющиеся налоговыми резидентами Российской Федерации, а также физические лица, получающие доходы от источников в Российской Федерации, не являющиеся налоговыми резидентами Российской Федерации. Объектом налогообложения (статья 209 НК РФ) признается доход, полученный налогоплательщиками: от источников в Российской Федерации и (или) от источников за пределами Российской Федерации — для физических лиц, являющихся налоговыми резидентами Российской Федерации; от источников в Российской Федерации — для физических лиц, не являющихся налоговыми резидентами Российской Федерации. При определении налоговой базы (статья 210 НК РФ) учитываются все доходы налогоплательщика, полученные им как в денежной, так и в натуральной формах, или право на распоряжение которыми у него возникло, а также доходы в виде материальной выгоды. Если из дохода налогоплательщика по его распоряжению, по решению суда или иных органов производятся какие-либо удержания, такие удержания не уменьшают налоговую базу.

Налоговая база определяется отдельно по каждому виду доходов, в отношении которых установлены различные налоговые ставки. Налоговый период регламентируется статьей 216 НК РФ и составляет календарный год. Налоговые вычеты по налогу на доходы на физических лиц делятся на: cтандартные, социальные, имущественные и профессиональные. • Основная налоговая ставка — 13 %. Некоторые виды доходов облагаются по другим ставкам: 35 %: стоимость любых выигрышей и призов, получаемых в проводимых конкурсах, играх и других мероприятиях в целях рекламы товаров, работ и услуг, более 4000 рублей; • процентные доходы по вкладам в банках в части превышения суммы, рассчитанной исходя из действующей ставки рефинансирования Центрального банка Российской Федерации, увеличенной на 5 пунктов, по рублёвым вкладам и 9 процентов годовых по вкладам в иностранной валюте; • суммы экономии на процентах при получении налогоплательщиками заёмных (кредитных) средств в части превышения определенной суммы[2], за исключением доходов в виде материальной выгоды, полученной от экономии на процентах за пользование кредитами, фактически израсходованными на новое строительство либо приобретение на жилого дома, квартиры или долей. 9 %: доходы от долевого участия в деятельности организаций, полученные в виде дивидендов. 15 %: для нерезидентов в отношении дивидендов от долевого участия в деятельности российских организаций. 30 %: относится к нерезидентам Российской Федерации.

Налоговая база определяется отдельно по каждому виду доходов, в отношении которых установлены различные налоговые ставки. Налоговый период регламентируется статьей 216 НК РФ и составляет календарный год. Налоговые вычеты по налогу на доходы на физических лиц делятся на: cтандартные, социальные, имущественные и профессиональные. • Основная налоговая ставка — 13 %. Некоторые виды доходов облагаются по другим ставкам: 35 %: стоимость любых выигрышей и призов, получаемых в проводимых конкурсах, играх и других мероприятиях в целях рекламы товаров, работ и услуг, более 4000 рублей; • процентные доходы по вкладам в банках в части превышения суммы, рассчитанной исходя из действующей ставки рефинансирования Центрального банка Российской Федерации, увеличенной на 5 пунктов, по рублёвым вкладам и 9 процентов годовых по вкладам в иностранной валюте; • суммы экономии на процентах при получении налогоплательщиками заёмных (кредитных) средств в части превышения определенной суммы[2], за исключением доходов в виде материальной выгоды, полученной от экономии на процентах за пользование кредитами, фактически израсходованными на новое строительство либо приобретение на жилого дома, квартиры или долей. 9 %: доходы от долевого участия в деятельности организаций, полученные в виде дивидендов. 15 %: для нерезидентов в отношении дивидендов от долевого участия в деятельности российских организаций. 30 %: относится к нерезидентам Российской Федерации.

Доходы, освобождаемые от налогообложения в РФ • • • государственные пособия, за исключением пособий по временной нетрудоспособности; пенсии по государственному пенсионному обеспечению и трудовые пенсии, назначаемые в порядке, установленном действующим законодательством; все виды установленных действующим законодательством Российской Федерации, законодательными актами субъектов Российской Федерации, решениями представительных органов местного самоуправления компенсационных выплат, вознаграждения донорам за сданную кровь, материнское молоко и иную помощь; алименты, получаемые налогоплательщиками; суммы, получаемые налогоплательщиками в виде грантов (безвозмездной помощи), предоставленных для поддержки науки и образования, культуры и искусства в Российской Федерации; суммы, получаемые налогоплательщиками в виде международных, иностранных или российских премий за выдающиеся достижения в области науки и техники, образования, культуры, литературы и искусства по перечню премий, утверждаемому Правительством Российской Федерации; суммы единовременной материальной помощи, суммы полной или частичной компенсации стоимости путёвок, за исключением туристических и т. д.

Доходы, освобождаемые от налогообложения в РФ • • • государственные пособия, за исключением пособий по временной нетрудоспособности; пенсии по государственному пенсионному обеспечению и трудовые пенсии, назначаемые в порядке, установленном действующим законодательством; все виды установленных действующим законодательством Российской Федерации, законодательными актами субъектов Российской Федерации, решениями представительных органов местного самоуправления компенсационных выплат, вознаграждения донорам за сданную кровь, материнское молоко и иную помощь; алименты, получаемые налогоплательщиками; суммы, получаемые налогоплательщиками в виде грантов (безвозмездной помощи), предоставленных для поддержки науки и образования, культуры и искусства в Российской Федерации; суммы, получаемые налогоплательщиками в виде международных, иностранных или российских премий за выдающиеся достижения в области науки и техники, образования, культуры, литературы и искусства по перечню премий, утверждаемому Правительством Российской Федерации; суммы единовременной материальной помощи, суммы полной или частичной компенсации стоимости путёвок, за исключением туристических и т. д.

Налоговые вычеты С 01 января 2012 года, в соответствии с ст. 218 НК РФ, стандартный налоговый вычет предоставляемый родителям, на обеспечении которых находится ребенок, составил: • 1 400 рублей – на первого ребенка; • 1 400 рублей – на второго ребенка; • 3 000 рублей – на третьего и каждого последующего ребенка; • 3 000 рублей – на каждого ребенка-инвалида до 18 лет или учащегося очной формы обучения, аспиранта, ординатора, интерна, студента в возрасте до 24 лет, если он является инвалидом I или II группы. Налоговый вычет предоставляется на каждого ребенка в возрасте до 18 лет, а также на каждого учащегося очной формы обучения, аспиранта, ординатора, интерна, студента, курсанта в возрасте до 24 лет. Вычеты до месяца, в котором доходы налогоплательщика превысили 280 000 рублей.

Налоговые вычеты С 01 января 2012 года, в соответствии с ст. 218 НК РФ, стандартный налоговый вычет предоставляемый родителям, на обеспечении которых находится ребенок, составил: • 1 400 рублей – на первого ребенка; • 1 400 рублей – на второго ребенка; • 3 000 рублей – на третьего и каждого последующего ребенка; • 3 000 рублей – на каждого ребенка-инвалида до 18 лет или учащегося очной формы обучения, аспиранта, ординатора, интерна, студента в возрасте до 24 лет, если он является инвалидом I или II группы. Налоговый вычет предоставляется на каждого ребенка в возрасте до 18 лет, а также на каждого учащегося очной формы обучения, аспиранта, ординатора, интерна, студента, курсанта в возрасте до 24 лет. Вычеты до месяца, в котором доходы налогоплательщика превысили 280 000 рублей.

Налоговая база и налоговые ставки В соответствии со ст. 210 Налогового Кодекса, при определении налоговой базы учитываются все доходы налогоплательщика, а именно: • доходы в денежной форме; • доходы в натуральной форме; • доходы в виде материальной выгоды. Обратите внимание: удержания из доходов налогоплательщика, производимые по решению суда или по его распоряжению – не уменьшают налоговую базу. Налоговая база определяется отдельно по каждому виду доходов, в отношении которых установлены различные налоговые ставки.

Налоговая база и налоговые ставки В соответствии со ст. 210 Налогового Кодекса, при определении налоговой базы учитываются все доходы налогоплательщика, а именно: • доходы в денежной форме; • доходы в натуральной форме; • доходы в виде материальной выгоды. Обратите внимание: удержания из доходов налогоплательщика, производимые по решению суда или по его распоряжению – не уменьшают налоговую базу. Налоговая база определяется отдельно по каждому виду доходов, в отношении которых установлены различные налоговые ставки.

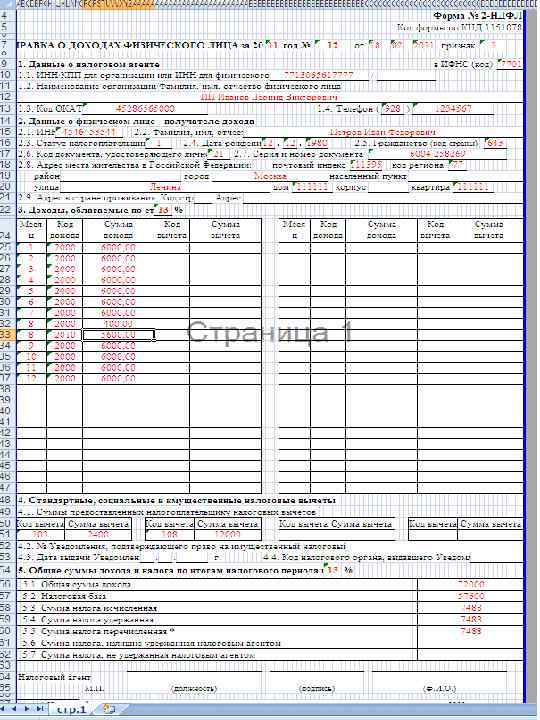

Отчетность по НДФЛ Квартальные отчеты — не предусмотрены. Годовые отчеты: Форма 2 -НДФЛ является документом обязательной отчетности по налогу на доходы физических лиц, готовится работодателем на каждого сотрудника по окончании календарного года и предоставляется им в налоговые органы. В форме отображается общий фонд заработной платы сотрудника за год, сумма налогооблагаемой базы, налоговые льготы и сумма фактически удержанного налога. отчетность по НДФЛ за работников предполагает подготовку следующей документации: - справки 2 -НДФЛ на каждого работника; - реестр НДФЛ (2 экз. ). Функцией справки 2 -НДФЛ является отражение доходов, которые получены работником в организации или у ИП за отчетный период. Данная форма заполняется на основе данных по начисленной заработной плате работникам. Срок представления отчетности 2 -НДФЛ – не позже 1 апреля года, которые следует за отчетным. Индивидуальные предприниматели должны платить НДФЛ самостоятельно. По итогам года они сдают декларации 3 -НДФЛ.

Отчетность по НДФЛ Квартальные отчеты — не предусмотрены. Годовые отчеты: Форма 2 -НДФЛ является документом обязательной отчетности по налогу на доходы физических лиц, готовится работодателем на каждого сотрудника по окончании календарного года и предоставляется им в налоговые органы. В форме отображается общий фонд заработной платы сотрудника за год, сумма налогооблагаемой базы, налоговые льготы и сумма фактически удержанного налога. отчетность по НДФЛ за работников предполагает подготовку следующей документации: - справки 2 -НДФЛ на каждого работника; - реестр НДФЛ (2 экз. ). Функцией справки 2 -НДФЛ является отражение доходов, которые получены работником в организации или у ИП за отчетный период. Данная форма заполняется на основе данных по начисленной заработной плате работникам. Срок представления отчетности 2 -НДФЛ – не позже 1 апреля года, которые следует за отчетным. Индивидуальные предприниматели должны платить НДФЛ самостоятельно. По итогам года они сдают декларации 3 -НДФЛ.

Пример 1 Сотрудница ООО «Снежинка» работает на полставки и воспитывает одна троих детей: двоих в возрасте 16 лет и одного 20 лет, обучающегося в университете по очной форме. У нее, как у единственного родителя, есть право на то, чтобы получать вычеты в двойном размере. Оклад сотрудницы с учетом режима ее работы — 10 000 руб. Премий и надбавок нет. При этом она имеет право на вычеты в размере: по 1400 руб. — на первого и второго ребенка, и 3000 руб. — на третьего. Общая сумма вычетов составляет 11 600 руб. ((1400 + 3000) 2)).

Пример 1 Сотрудница ООО «Снежинка» работает на полставки и воспитывает одна троих детей: двоих в возрасте 16 лет и одного 20 лет, обучающегося в университете по очной форме. У нее, как у единственного родителя, есть право на то, чтобы получать вычеты в двойном размере. Оклад сотрудницы с учетом режима ее работы — 10 000 руб. Премий и надбавок нет. При этом она имеет право на вычеты в размере: по 1400 руб. — на первого и второго ребенка, и 3000 руб. — на третьего. Общая сумма вычетов составляет 11 600 руб. ((1400 + 3000) 2)).

Пример 2 У сотрудника ООО «Снежинка» трое детей в возрасте 10, 15 и 25 лет. Из них право на вычет есть только по двум несовершеннолетним детям. На старшего ребенка никакие вычеты не распространяются. Оклад сотрудника составляет 20 000 руб. При расчете заработной платы за январь 2012 года бухгалтер учел вычет на второго ребенка в размере 1400 руб, и 3000 руб. — на младшего. Соответственно, НДФЛ составит 2028 руб. ((20 000 руб. – (1400 руб. + 3000 руб. )) 13%). А работник получит на руки 17 972 руб.

Пример 2 У сотрудника ООО «Снежинка» трое детей в возрасте 10, 15 и 25 лет. Из них право на вычет есть только по двум несовершеннолетним детям. На старшего ребенка никакие вычеты не распространяются. Оклад сотрудника составляет 20 000 руб. При расчете заработной платы за январь 2012 года бухгалтер учел вычет на второго ребенка в размере 1400 руб, и 3000 руб. — на младшего. Соответственно, НДФЛ составит 2028 руб. ((20 000 руб. – (1400 руб. + 3000 руб. )) 13%). А работник получит на руки 17 972 руб.