НДПИ финиш.pptx

- Количество слайдов: 17

НАЛОГ НА ДОБЫЧУ ПОЛЕЗНЫХ ИСКОПАЕМЫХ автор

Учебные вопросы 1. 1. Налогоплательщики, объекты налогооблажения, налоговые ставки, налоговый период 1. 2. Виды добытого полезного ископаемого, налоговая база, сумма налога. 1. 3. Порядок исчисления и уплаты налога на добычу полезных ископаемых. Починок Наталья Борисовна 2

1. 4. Особенности налогообложения нефти, газа, угля, драгоценных металлов. 1. 5. Особенности регионального законодательства. 1. 6. Основные изменения налогового законодательства с 01. 2016 г. Починок Наталья Борисовна 3

Рекомендуемая литература • Налоговый Кодекс Российской Федерации, ч. 1 от 31. 07. 1998 № 146 -ФЗ • Романовский, М. В. , Вострокнутова, А. И. , Назв. : Корпоративные финансы : учеб. для вузов : для бакалавров и магистров, Место изд. : СПб. [и др. ], Изд. : Питер, Год издания: 2013 г. • А. З. Дадашев «Налоги и налогообложение в РФ» [Текст]: Учебное пособие. Вузовский учебник: ИНФРАМ, 2013 • Л. И. Гончаренко М. В. Каширина Налогообложение юридических лиц Москва ФОРУМ-ИНФРА-М 2013 • Пепеляев С. Г. Налоговое право учебник для студентов ВУЗов. М. : Альбина Паблишер, 2015 Починок Наталья Борисовна 4

Плательщики Организации и индивидуальные предприниматели, осуществляющие добычу полезных ископаемых на основании лицензии на право пользования недрами Ставки налога на добычу полезных ископаемых установлены в статье 342 НК РФ. • Адвалорные ставки (в процентах) – применяются в отношении налоговой базы, определяемой как стоимость добытого полезного ископаемого. • Специфические ставки (в рублях за тонну) – применяются в отношении налоговой базы, определяемой как количество добытого полезного ископаемого Починок Наталья Борисовна 5

Объекты налогообложения • полезные ископаемые, добытые из недр на территории РФ; • полезные ископаемые, извлеченные из отходов (потерь) добывающего производства, если такое извлечение подлежит отдельному лицензированию; • полезные ископаемые, добытые за пределами территории РФ. • Не являются обьектом: • общераспространенные полезные ископаемые и подземные воды, используемые им для личного потребления; • добытые минералогические, палеонтологичекие и другие коллекционные материалы; • полезные ископаемые, добытые из недр при образовании, использовании, реконструкции и ремонте особо охраняемых геологических объектов, имеющих научное, культурное, эстетическое, санитарно-оздоровительное или иное общественное значение; • полезные ископаемые, извлеченные из собственных отвалов или отходов (потерь), если при добыче они облагались в общеустановленном порядке. Налоговый период определен в НК РФ как один календарный месяц

В целях налогообложения добытым полезным ископаемым признается продукция горнодобывающей промышленности и разработки карьеров, содержащаяся в фактически добытом из недр (отходов, потерь) минеральном сырье (породе, жидкости и иной смеси), первая по своему качеству соответствующая национальному стандарту, региональному стандарту, международному стандарту, а в случае их отсутствия - стандарту организации. горючие сланцы; уголь (антрацит и пр. ); торф; углеводородное сырье (включая нефть, газовый конденсат, метан); товарные руды черных, цветных и редких металлов; многокомпонентные комплексные руды; полезные компоненты многокомпонентной комплексной руды, извлекаемые при дальнейшей переработке битуминозные породы и т. д. .

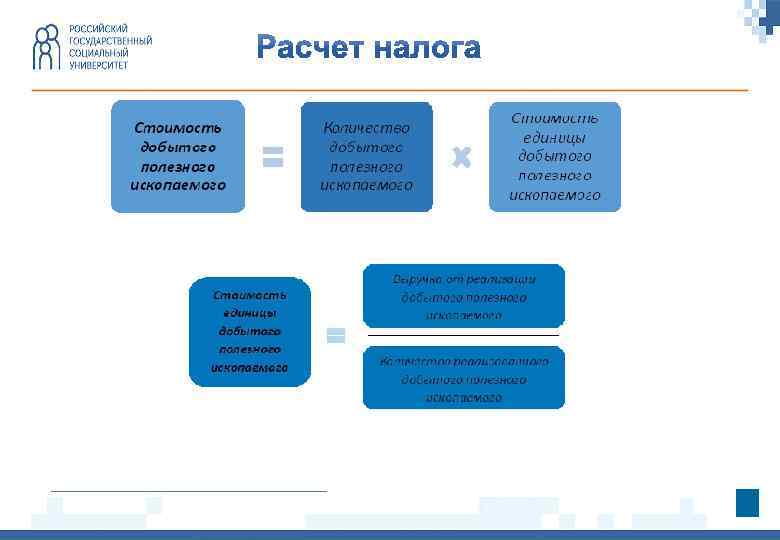

• количество добытых полезных ископаемых – при добыче нефти, природного газа, газового конденсата (за исключением добытых на новых морских месторождениях углеводородного сырья), а также угля; • стоимость добытых полезных ископаемых – при добыче других полезных ископаемых, а также при добыче нефти, природного газа, газового конденсата на новых морских месторождениях углеводородного сырья. Налоговая база определяется налогоплательщиком самостоятельно в отношении каждого добытого полезного ископаемого. Починок Наталья Борисовна 8

Стоимость полезных ископаемых • исходя из сложившихся цен реализации добытых полезных ископаемых; • исходя из сложившихся цен реализации без учета субсидий из бюджета на возмещение разницы между оптовой ценой и расчетной стоимостью; • исходя из расчетной стоимости добытых полезных ископаемых. Способ оценки, исходя из расчетной стоимости полезных ископаемых, применяется в случае отсутствия их реализации в соответствующем налоговом периоде. Починок Наталья Борисовна 9

Починок Наталья Борисовна 11

по каждому добытому полезному ископаемому.")

Сумма налога исчисляется по итогам каждого налогового периода (месяца) по каждому добытому полезному ископаемому. Сумма налога, подлежащая уплате по итогу налогового периода, уплачивается не позднее 25 -го числа месяца, следующего за истекшим налоговым периодом. Налоговая декларация по налогу представляется налогоплательщиком за каждый отдельно взятый период (не нарастающим итогом) в налоговые органы по месту нахождения (месту жительства) налогоплательщика не позднее последнего числа месяца, следующего за истекшим налоговым периодом. Налог подлежит уплате в бюджет по месту нахождения каждого участка недр, предоставленного налогоплательщику в пользование. Сумма налога, исчисленная по полезным ископаемым, добытым за пределами территории Российской Федерации, подлежит уплате в бюджет по месту нахождения организации или месту жительства индивидуального предпринимателя.

Налогообложению подлежит нефть обезвоженная, обессоленная и стабилизированная. Налоговая ставка – специфическая, установлена в рублях за 1 тонну- 857 рублей. При этом ставка налога умножается на коэффициент, характеризующий динамику мировых цен на нефть (Кц). Полученное произведение уменьшается на величину показателя Дм, характеризующего особенности добычи нефти. Величина показателя Дм определяется в порядке, установленном статьей 342. 5 НК РФ. Подпунктами 9, 20 и 21 пункта 1 статьи 342 НК РФ предусмотрены основания налогообложения нефти по ставке НДПИ 0 рублей.

, на коэффициент,")

Налоговая ставка – твердая, умножается на базовое значение единицы условного топлива (Еут), на коэффициент, характеризующий степень сложности добычи газа горючего природного и (или) газового конденсата из залежи углеводородного сырья (Кс). Налоговая ставка, установленная для газового конденсата, умножается также на корректирующий коэффициент Ккм. При расчете налоговой ставки по природному газу произведение базовой ставки, показателя Еут и коэффициента Кс суммируется со значением показателя, характеризующего расходы на транспортировку газа горючего природного (Тг). Подпунктами 2, 13, 18 и 19 пункта 1 статьи 342 НК РФ предусмотрены основания налогообложения природного газа и газового конденсата по ставке НДПИ 0 рублей.

Налоговая ставка - специфическая, в рублях за 1 тонну в зависимости от вида (антрацита, угля коксующегося, угля бурого и иного угля). Ставки корректируются на: коэффициенты-дефляторы, устанавливаемые по каждому виду угля, ежеквартально на каждый следующий квартал, и учитывающие изменение цен на уголь в Российской Федерации за предыдущий квартал. коэффициенты-дефляторы, которые применялись ранее. Существуют и особенности оценки стоимости добытых драгоценных металлов, извлеченных из коренных (рудных), россыпных и техногенных месторождений. Оценка производится, исходя из сложившихся у налогоплательщика в соответствующем налоговом периоде цен реализации химически чистого металла без учета налога на добавленную стоимость, уменьшенных на расходы налогоплательщика по его аффинажу и доставке (перевозке) до получателя.

1. 6 Основные изменения налогового законодательства в части НДПИ с 01. 2016 г. • Повышение ставки НДПИ нефть с: 766 рублей (на период с 1 января по 31 декабря 2015 года включительно), 857 рублей (на период с 1 января по 31 декабря 2016 года включительно), 919 рублей (на период с 1 января 2017 года) за 1 тонну добытой нефти обессоленной, обезвоженной и стабилизированной Починок Наталья Борисовна 16

Починок Наталья Борисовна 17

НДПИ финиш.pptx