NDS_N_D_N_zadachi.pptx

- Количество слайдов: 59

Выполнили: студенты гр. ВУ 5 -1 а Хортова Наталья")

Налог на добавленную стоимость (НДС) Выполнили: студенты гр. ВУ 5 -1 а Хортова Наталья Волкова Дарья Годунова Анастасия

Взимание НДС в Российской Федерации, определение объекта налогообложения, ставок налога, а также порядка уплаты НДС регламентируются главой 21 «Налог на добавленную стоимость» , частью II Налогового кодекса Российской Федерации.

— косвенный налог, форма")

• Нало г на доба вленную сто имость (НДС) — косвенный налог, форма изъятия в бюджет государства части стоимости товара, работы или услуги, которая создаётся на всех стадиях процесса производства товаров, работ и услуг и вносится в бюджет по мере реализации.

История НДС был предложен французским экономистом Морисом Лоре в 1954 г. Впервые НДС был введён в 1958 году во Франции. В России НДС действует с 1 января 1992 года с момента вступления в силу Закона РФ от 6 декабря 1991 г. № 1992 -I «О налоге на добавленную стоимость» .

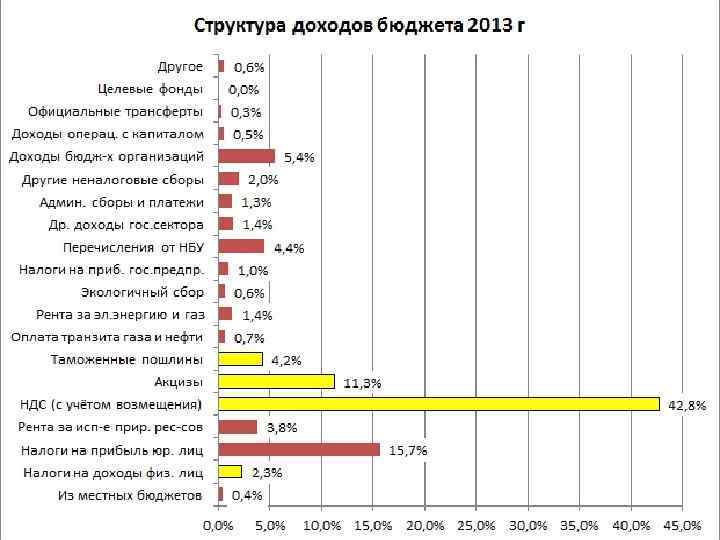

Сегодня НДС является не только основным косвенным налогом, но и главным в формировании доходной части бюджетов всех уровней.

Плательщики НДС Плательщики «внутреннего» НДС Плательщики «таможенного» НДС Организации индивидуальные Лица, перемещающие товары предприниматели через таможенную границу РФ

; •")

Не являются объектом налогообложения • Операции по реализации земельных участков (долей в них); • Передача имущественных прав организации ее правопреемникам; • Передача имущества государственных и муниципальных предприятий, выкупаемого в порядке приватизации; • Передача денежных средств некоммерческим организациям на формирование целевого капитала; • Передача на безвозмездной основе социальных объектов органам государственной власти и органам местного самоуправления; • Выполнение работ органами, входящими в систему органов государственной власти и органов местного самоуправления; • Передача на безвозмездной основе объектов основных средств государственным органам, учреждениям, предприятиям;

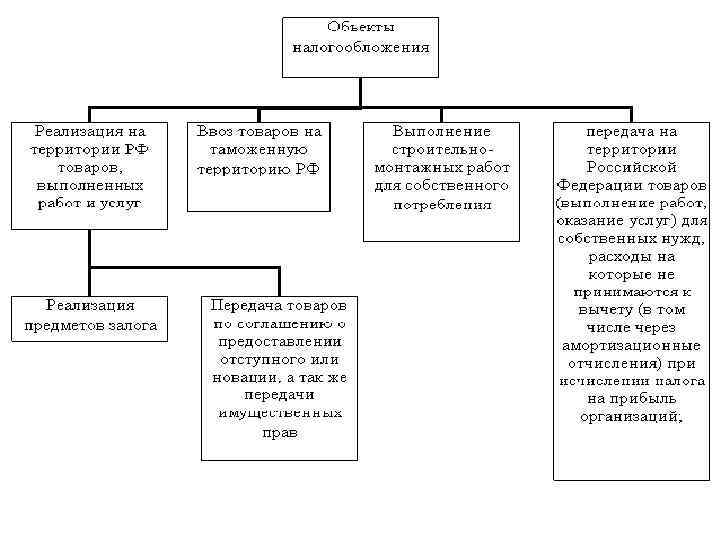

Место реализации товаров –территория РФ, если: 1. Товар находится на территории РФ, не отгружается и не транспортируется; 2. Товар в момент начала отгрузки или транспортировки находится на территории РФ.

2) Работы, услуги связаны с")

Место реализации работ, услуг – территория РФ, если: 1) 2) Работы, услуги связаны с недвижимым имуществом: строительные, монтажные, строительно – монтажные, ремонтные, реставрационные, работы по озеленению; Работы, услуги непосредственно связанные с движимым имуществом: монтаж, сборка, переработка, обработка, ремонт и техническое обслуживание;

Услуги оказываются в сфере культуры,")

Место реализации работ, услуг – территория РФ, если 3) Услуги оказываются в сфере культуры, искусства, образования, туризма, отдыха и спорта 4) Покупатель работ, услуг осуществляет свою деятельность на территории РФ при передаче, предоставлению лицензий; при оказании консультационных, юридических, бухгалтерских, рекламных, информационных и др. подобных услуг 4) При предоставлении персонала; при сдаче в аренду движимого имущества, за исключением наземных автотранспортных средств; 5) Деятельность организации или индивидуального предпринимателя осуществляется на территории РФ по работам и услугам, не вошедшие в предыдущие виды работ (услуг)

НАЛОГОВАЯ БАЗА Налоговая база по НДС - это стоимостная характеристика объекта налогообложения. Поэтому налог в большинстве случаев исчисляется исходя из стоимости товаров (работ, услуг), которые организация реализует (передает).

Особенности определения налоговой базы Вид операции Налоговая база Статья НК РФ Реализация товаров (работ, услуг) Цена реализации П. 1 ст. 154 Товарообмен (бартер), безвозмездная Цена реализации П. 2 ст. 154 реализация, передача прав собственности на предмет залога, оплата труда в натуральной форме Реализация имущества, подлежащего учету Цена реализуемого П. 3 ст. 154; по стоимости с учетом уплаченного налога. Имущества + НДС - П. 4 ст. 154 Для исчисления налога используется - остаточная стоимость расчетная ставка 18/118 имущества с учетом переоценки Реализация сельхозпродукции, закупленной Цена реализации + НДС - П. 4 ст. 154; у физических лиц. Для исчисления налога - цена приобретения П 4. ст. 164 используется расчетная ставка 18/118

Вид операции Налоговая база Статья НК РФ Реализация услуг по производству Стоимость обработки П. 5 ст. 154 товаров из давальческого сырья Договор финансирования под уступку денежного требования или уступки требования (цессии) а) при уступке требования, вытекающего а) как при реализации П. 1 ст. 155 из договора реализации; товаров (работ, услуг) (п. 1); б) при реализации новым кредиторам б) сумма превышения П. 2 ст. 155 финансовых услуг, связанных с уступкой доходов, полученных требования; новым кредитором при последующей уступке требования, над расходами по приобретению требования; в) при реализации новым кредиторам в) как при обычной реализации П. 5 ст. 155 иных финансовых услуг товаров (работ, услуг) (п. 1) Посреднические услуги Сумма вознаграждения П. 1 ст. 156

Вид операции Транспортные услуги Налоговая база Статья НК РФ Стоимость перевозки в пределах П. 1 ст. 157 территории России Международная связь Выручка без НДС – оплата аренды П. 2 ст. 157 международных каналов связи – взносы в международные организации связи Реализация предприятия в целом Балансовая стоимость отдельных Ст. 158 Как имущественного комплекса. Для видов имущества Х поправочный исчисления налога используется коэффициент Ставка 15, 25% Передача товаров (выполнение Цена реализации в предыдущий Ст. 159 работ, оказание услуг) для налоговый период собственных нужд, расходы на Которые не принимаются к вычету при исчислении налога на прибыль Строительно – монтажные работы Совокупная стоимость работ Ст. 159

Вид операции Импорт товаров Налоговая база Статья НК РФ Таможенная стоимость + Ст. 160 + таможенные пошлины + + акциз Исполнения обязанностей налогового Сумма дохода иностранного П. 1 ст. 161; п. 4 ст. 164 агента. Для исчисления налога юридического лица используется расчетная ставка 18/118 Процент (дисконт) по векселям; Сумма превышения над ставкой процент по товарному кредиту. Для рефинансирования ЦБ РФ исчисления налога используется расчетная ставка 18/118 Пп. 3 п. 1 ст. 162; п. 4 ст. 164 Страховые выплаты по договорам Сумма выплаты, если страхуемые Пп. 4 п. 1 ст. 162; страхования неисполнения обязательства предусматривают п. 4 ст. 164 договорных обязательств поставку облагаемых НДС товаров контрагентом. Для (работ, услуг) исчисления налога используется расчетная ставка 18/118

Вид операции Налоговая база Статья НК РФ Санкции, полученные за Полученные суммы санкций Пп. 2 п. 1 ст. 162; неисполнение (ненадлежащее п. 4 ст. 164 исполнение) договоров. Для исчисления налога используется ставка 18/118

для целей налогообложения. Для целей налогообложения принимается")

9. Особенности определения цены товаров (работ, услуг) для целей налогообложения. Для целей налогообложения принимается цена товаров, работ или услуг, указанная сторонами сделки. (предполагается, что эта цена соответствует уровню рыночных цен) Рыночной ценой товара (работы, услуги) признается цена, сложившаяся при взаимодействии спроса и предложения на рынке идентичных товаров (работ, услуг) в сопоставимых экономических условиях. Рынком товаров (работ, услуг) признается сфера обращения этих товаров (работ, услуг), определяемая исходя из возможности покупателя (продавца) реально и без значительных дополнительных затрат приобрести (реализовать) товар (работу, услугу) на ближайшей по отношению к покупателю (продавцу) территории РФ или за пределами РФ. • При определении рыночных цен товаров, работ или услуг принимаются во внимание сделки между лицами, не являющимися взаимосвязанными. • При определении рыночных цен товара, работы или услуги учитывается информация о заключенных на момент реализации этого товара, работы или услуги сделках с идентичными товарами, работами или услугами в сопоставимых условиях. • При определении и признании рыночной цены товара, работы или услуги используются официальные источники информации о рыночных ценах на товары, работы или услуги и биржевых котировках. • Кривая предложения по традиции обозначена двумя буквами S, а кривая спроса - двумя буквами D. Точка пересечения этих кривых, обозначенная буквой A, характеризует точку рыночного равновесия с равновесной ценой P' и равновесным объемом продаж Q'.

10. Порядок определения налоговой базы при совершении операций по передаче товаров (выполнению работ, оказанию услуг) для собственных нужд и выполнению строительно-монтажных работ для собственного потребления. 1. Передача товаров (выполнение работ, оказание услуг) для собственных нужд Налоговая база Стоимость товаров (работ, услуг), исчисленная исходя из цен реализации идентичных (однородных) товаров, действовавших в предыдущем периоде, а при их отсутствии – исходя из рыночных цен с учетом акцизов и без включения в них налога 2. Выполнение строительно-монтажных работ для собственного потребления Налоговая база Стоимость выполненных работ, исчисленная исходя из всех фактических расходов налогоплательщика на их выполнение

11. Особенности определения налоговой базы налоговыми агентами, при реализации предприятия как имущественного комплекса. • Налоговые агенты – это лица, которые обязаны исчислить за налогоплательщика налог, удержать его из доходов налогоплательщика и перечислить в соответствующий бюджет (внебюджетный фонд). При этом за лиц, не являющихся налогоплательщиками, уплачивать налог не нужно. Являетесь собственником судна Реализация товаров (посредник) иностранных лиц, которые не стоят на учете в налоговых органах РФ Приобретение имущества (имущественного права) должника, признанного банкротом в соответствии с законодательство м. Приобретение товаров у иностранных лиц, не состоящих на учете в налоговых органах РВ (место реализации территория РФ). Аренда, покупка государственного или муниципального имущества у казенных учреждений. Продажа конфискованно го имущества, бесхозяйные ценности, клады и скупленные ценности.

Налоговая база при реализации предприятия в целом как имущественного комплекса определяется отдельно по каждому из видов активов предприятия. • Если цена, по которой предприятие продано ниже балансовой стоимости реализованного имущества, для целей налогообложения применяется поправочный коэффициент • Если цена, по которой предприятие продано выше балансовой стоимости реализованного имущества, для целей налогообложения применяется поправочный коэффициент Для целей налогообложения цена каждого вида имущества принимается равной Балансовая стоимость × поправочный коэффициент Продавцом предприятия составляется сводный счет-фактура с указанием в графе «Всего с НДС» цены, по которой предприятие продано. Должен прилагаться Акт инвентаризации. По каждому виду имущества, реализация которого облагается налогом, в графах «Ставка НДС» и «Сумма НДС» указываются соответственно расчетная налоговая ставка в размере 15, 25% и сумма налога, определенная как соответствующая расчетной налоговой ставке в размере 15, 25% процентная доля наоговой базы.

12. Налоговые ставки, порядок их применения. 0% Налоговые ставки 18% 10% - Международная перевозка товаров - Транспортировка нефти - Транспортировка трубопроводным транспортом природного газа - Услуги по управлению единой национальной электрической сетью - Услуги по перевозке пассажиров и багажа - Товары в области космической деятельности - Драгоценные металлы - Перевозки на железнодорожном транспорте - FIFA - Олимпийские игры - Продовольственные товары (скот и птица в живом весе, мясо и морепродукты (не деликатесы), молоко , яйца и яйцепродукты, соль, зерна, хлеб, крупы, мука, сахар) - Товары для детей (трикотажные изделия, швейные изделия, верхняя одежда, обувь, коляски, принадлежности для школы, игрушки) - Печатные издания , книжная продукция - Медицинские товары отечественного и зарубежного производства - Племенной крупный рогатый скот, племенные свиньи, овцы, козы, лошади… Остальные случаи, которые не попадают под 0% и 10%.

13. Условия применения освобождения от уплаты НДС. • С 1 октября 2013 г. не признаются плательщиками НДС Международная федерация футбольных ассоциаций (Federation International de Football Association (FIFA)) и ряд других организаций, участвующих в подготовке и проведении чемпионата мира по футболу FIFA 2018 г. и Кубка конфедераций FIFA 2017 г. • Освобождение организаций и индивидуальных предпринимателей, если их выручка от реализации не превышает определенный лимит. • Освобождение организаций, получивших статус участника проекта по осуществлению исследований, разработок и коммерциализации их результатов в соответствии с ФЗ «Об инновационном центре Сколково» . • Некоторые иностранные лица вообще не признаются плательщиками НДС. (Олимпийские игры)

13. 1 Освобождение от обязанностей налогоплательщика НДС, если выручка не превышает 2 млн руб. Что такое освобождение от обязанностей налогоплатель щика НДС. Право не вести книгу покупок. (вычеты не применяют) Право не исчислять и не платить НДС по операциям на внутреннем российском рынке в течение 12 календарных месяцев. Право не представлять декларации по НДС в налоговую инспекцию. От обязанностей налогоплательщика НДС могут быть освобождены организации и предприниматели с небольшими оборотами по реализации. Общая сумма их выручки за три предшествующих последовательных календарных месяца не должна превышать 2 млн руб. без учета НДС. Не могут воспользоваться правом на освобождение лица, сумма трехмесячной выручки которых превышает 2 млн руб. Также не могут воспользоваться этим правом лица, реализующие только подакцизные товары в течение трех предшествующих месяцев. Ес однов ли ре проис менно хо торгов дит ля подак ц непод изными и товара акцизными ми, то м быть ожет освобо жден налич ие при и разде льного и учета. Не освобождает налогового агента от обязанностей по НДС. Освобождение от уплаты НДС не распространяется на операции по ввозу товаров в РФ.

Примеры. • • Определения суммы выручки для целей применения освобождения от обязанностей налогоплательщика Организация «Ромашка» оказывает услуги населению и организациям по установке пластиковых окон. В части оказания услуг населению организация «Ромашка» применяет ЕНВД, по остальной деятельности налоги уплачиваются в общественном порядке. Выручка, полученная при оказании услуг населению, в октябре составила 670 000 руб. , в ноябре – 450 000 руб. , в декабре – 200 000 руб. Выручка, полученная при оказании услуг организациям, в октябре составила 380 000 руб. , в ноябре – 230 000. , в декабре – 190 000 руб. Размер выручки приведен без учета НДС. Решение: Совокупный размер выручки за период октябрь – декабрь составляет: 670 000 + 450 000 + 200 000 + 380 000 + 230 000 + 190 000 = 2 120 000 руб. По деятельности, связанной с оказанием услуг населению: 670 000 + 450 000 + 200 000 = 1 320 000 руб. По деятельности, связанной с оказанием услуг организациям: 380 000 + 230 000+ 190 000 = 800 000 руб. Деятельность, облагаемая ЕНВД, не учитывается, а размер выручки, полученной по деятельности, облагаемой налогами в общественном порядке, не превышает 2 000 руб. • • Определения права на освобождение по ст. 145 НК РФ при реализации подакцизных и неподакцизных товаров Индивидуальный предприниматель занимается розничной продажей подакцизных (спиртные напитки, сигареты) и неподакцизных (продукты питания, безалкогольные напитки, соки) товаров. Налоги предприниматель уплачивает в соответствии с общим режимом налогообложения. Учет подакцизных и неподакцизных товаров предприниматель ведет раздельно в книге учета доходов и расходов и хозяйственных операций. Решение: В данной ситуации предпринимателем соблюдены условия, необходимые для применения освобождения от уплаты НДС: -операции по реализации подакцизных товаров учитываются раздельно; -выручка от реализации неподакцизных товаров не превысила 2 000 руб. за квартал. Следовательно, предприниматель вправе претендовать на получение освобождения.

14. Порядок применения льгот на НДС. Категории льготных операций, которые освобождены от обложения НДС (ст. 149) Предоставление арендодателем в аренду на территории РФ помещений иностранным гражданам или организациям, аккредитованным в РФ. Реализация (передача, выполнение, оказание для собственных нужд) на территории РФ: - Медицинские товары отечественного и зарубежного производства, которые утверждены Правительством РФ -Медицинские услуги (за исключением косметических, ветеринарных и санитарно-эпидемиологических услуг) - Услуги по уходу за больными, инвалидами и престарелыми (подтверждение необходимости соответствующим заключением) - Услуги по содержанию детей в образовательных организациях - Продукты питания (столовые образовательных и медицинских организаций) - Перевозка пассажиров ( городской пассажирский транспорт общего пользования) - Работы связанные с похоронами - Почтовые марки - Образование (некоммерческие образовательные организации) - Работы по сохранению объекта культурного наследия народов РФ - Производство кинопродукции (национальный фильм) - Лом и отходы черных и цветных металлов Услуги по организации и проведению азартных игр Следующие операции: - Реализация предметов религиозного назначения и религиозной литературы - Банковские операции ( за исключением инкассации) - Услуги по страхованию, сострахованию и перестрахованию страховщиками - Благотворительная деятельность - Реализация входных билетов на спортивнозрелищные мероприятия - Услуги коллегии адвокатов, адвокатского бюро - Выполнение научно-исследовательских и опытно-конструкторских и технических работ - Услуги детских лагерей - Работы по тушению лесных пожаров

Если совершаются операции, подлежащие налогообложению и освобождаемые, то налогоплательщик обязан вести раздельный учет таких операций. • Перечисленные операции освобождаются от налогообложения при наличии у налогоплательщиков, осуществляющих эти операции, соответствующих лицензий. Для вида деятельности, который подлежит лицензированию, необходимо получить соответствующую лицензию, для того чтобы применять льготу. • Операции, которые не облагаются НДС Нужна ли лицензия Да «+» Нет «-» - Предоставление арендодателем в аренду на территории РФ помещений иностранным гражданам или организациям, аккредитованным в РФ Образование (некоммерческие образовательные организации) + Работы по тушению лесных пожаров + Применяется ли льгота, если осуществляемый вид деятельности не подлежит лицензированию и потому лицензия отсутствует? - Льготы, предусмотренные ст. 149 НК РФ, могут применяться в случае отсутствия лицензии, если осуществляемый налогоплательщиком вид деятельности не подлежит лицензированию.

15. Налоговые вычеты по НДС: понятие, условия применения. • «Входной» НДС – Это тот налог, который предъявил вам поставщик товаров (работ, услуг), имущественных прав дополнительно к цене. Или же налог, который вы уплатили на таможне при ввозе товаров на территорию РФ, а также начислили при выполнении СМР для собственных нужд, уплатили при выполнении обязанностей налогового агента. Способы учета «входного» НДС: Принять к вычету (возмеще нию) Учесть в стоимости приобретенн ых товаров (работ, услуг), имущественн ых прав ет Сч ак -ф ра ту Отнести на затраты, которые уменьшают налогооблагаемую прибыль (для банков, страховых организаций…)

• Налоговым законодательством предоставлено право уменьшить НДС, который исчислили для уплаты в бюджет, на налоговые вычеты. Вычетам подлежат суммы налога, которые: (Нам)Предъявили поставщики (исполнители, подрядчики) приобретении товаров (работ, услуг), имущественных прав на территории РФ (Мы)Уплатили при ввозе товаров в Россию в таможенных процедурах выпуска для внутреннего потребления, временного ввоза и переработки вне таможенной территории (Мы)Уплатили при ввозе в Россию товаров, которые перемещаются через ее таможенную границу без таможенного оформления

,")

Можем принять к вычету «входной» НДС, если выполняются следующие три условия: 1. Товары(работы, услуги), имущественные права приобретены вами для операций, облагаемых НДС. 2. Товары (работы, услуги), имущественного права оприходованы (приняты к учету). 3. Имеются надлежаще оформленный счет-фактура поставщика и соответствующие первичные документы.

используются")

«Входной» НДС применяется к вычету при условии, что приобретенные товары (работы, услуги) используются в операциях, облагаемых НДС. Это операции по реализации (в том числе безвозмездная передача), передача товаров (работ, услуг) и выполнения СМР для собственных нужд, импорт (ввоз) товаров. Закон № 216 -ФЗ предусматривает специальное правило в отношении сумм «входного» НДС предъявленного налогоплательщику при строительстве олимпийского объекта, который соответствует двум условиям: 1. объект входит в Перечень, утвержденный Распоряжением Правительства РФ от 05, 08, 2009 № 1090 -р; 2. Объект введен в эксплуатацию в период со дня вступления в силу Закона № 216 -ФЗ по 31 декабря 2013 г. включительно. • • 1. 2. 3. 4. 5. «Входной» налог к вычету не применяется, если товары (работы, услуги) приобретены для операций, которые: Не являются объектом налогообложения, либо местом их реализации не признается территория РФ. Освобождение от НДС в порядке ст. 149 НК РФ. Осуществляются налогоплательщиком, пользующимся освобождением от обязанностей по уплате НДС на основании ст. 145, ст. 145. 1 НК РФ. Подлежат налогообложению в рамках ЕСХН, УСН, ЕНВД, патентной системы налогообложения. Осуществляются лицами, которые не являются плательщиками НДС (адвокаты).

Раздельный учет НДС Если организация одновременно осуществляет операции, подлежащие налогообложению, и операции, не подлежащие налогообложению, то она обязана вести раздельный учет таких операций (п. 4 ст. 149 НК РФ) Глава 21 НК РФ не устанавливает конкретный порядок ведения раздельного учета. Поэтому организация вправе самостоятельно определить методику ведения такого учета и обязательно закрепить ее в своей учетной политике

определить")

Раздельный учет НДС • Для определения налоговой базы при раздельном учете необходимо: 1) определить налоговую базу по каждому виду операций, облагаемых по разным ставкам; 2) исчислить отдельно суммы налога по каждому виду операций; 3) суммировать результаты.

+ (НБ 2 x С")

Раздельный учет НДС = (НБ 1 x С 1) + (НБ 2 x С 2) + (НБ 3 x С 3) где НБ 1, НБ 2, НБ 3 - налоговая база по каждому виду операций, которые облагаются НДС по разным ставкам; С 1, С 2, С 3 - ставки налога, например 18%, 10% или 18/118

Когда обязанности вести раздельный учет не возникает • Организация вправе не вести раздельный учет НДС в те налоговые периоды, в которых доля совокупных расходов на производство и (или) реализацию товаров (работ, услуг), не облагаемые НДС, меньше или равна 5% от общей величины совокупных расходов на производство и (или) реализацию товаров (работ, услуг). • Все суммы НДС в указанных налоговых периодах подлежат вычету в соответствии с порядком, предусмотренным ст. 172 НК РФ, без распределения их на облагаемые и необлагаемые виды деятельности (абз. 9 п. 4 ст. 170 НК РФ).

Восстановление НДС • В некоторых случаях принятый к вычету "входной" НДС налогоплательщику необходимо восстановить к уплате в бюджет. • Перечень таких ситуаций установлен п. 3 ст. 170 НК РФ 1. Передача имущества в уставный капитал другой организации Передающая сторона должна восстановить НДС с остаточной стоимости такого имущества без учета переоценки. Сумма восстановленного налога проставляется в документах, которыми оформляется передача имущества в уставный капитал. Это может быть накладная, акт о приеме-передачи. На основании этих документов принимающая сторона сможет принять НДС к вычету

, в том числе основных средств")

Восстановление НДС 2. Дальнейшее использование приобретенных товаров (работ, услуг), в том числе основных средств и нематериальных активов, и имущественных прав для операций, предусмотренных п. 2 ст. 170 НК РФ Восстановлению подлежат суммы НДС в размере, ранее принятом к вычету, а в отношении основных средств и нематериальных активов - в размере суммы, пропорциональной остаточной (балансовой) стоимости без учета переоценки. Суммы НДС, подлежащие восстановлению, не включаются в стоимость указанных товаров (работ, услуг), а учитываются в составе прочих расходов в соответствии со ст. 264 НК РФ Восстановление сумм НДС производится в том налоговом периоде, в котором товары (работы, услуги) были переданы

, передача имущественных прав или расторжение (изменение условий)")

Восстановление НДС 3. Отгрузка товаров (работ, услуг), передача имущественных прав или расторжение (изменение условий) договора, если ранее продавцу перечислены суммы предоплаты и НДС с аванса принят к вычету Восстановление сумм налога производится покупателем. Восстановлению подлежат суммы налога в размере, ранее принятом к вычету

, переданных имущественных прав")

Восстановление НДС 4. Уменьшение стоимости отгруженных товаров (выполненных работ, оказанных услуг), переданных имущественных прав в случае уменьшения их цены (тарифа) или количества (объема) Восстановлению подлежат суммы налога в размере разницы между суммами налога, исчисленными исходя из стоимости отгруженных товаров (выполненных работ, оказанных услуг), переданных имущественных прав до и после такого уменьшения.

, в том числе основных средств и")

Восстановление НДС 5. Дальнейшее использование товаров (работ, услуг), в том числе основных средств и нематериальных активов, и имущественных прав для операций, облагаемых НДС по ставке 0% Восстановлению подлежат суммы налога в размере, ранее принятом к вычету. Восстановление сумм налога производится в налоговом периоде, в котором осуществляется отгрузка товаров (выполнение работ, оказание услуг).

Восстановление НДС 6. Получение субсидий из федерального бюджета на возмещение затрат по оплате приобретенных товаров (работ, услуг) с учетом НДС, а также по уплате налога при ввозе товаров на территорию РФ Восстановлению подлежат суммы НДС в размере, ранее принятом к вычету. Суммы НДС, подлежащие восстановлению, не включаются в стоимость указанных товаров (работ, услуг), а учитываются в составе прочих расходов. Восстановление сумм НДС производится в том налоговом периоде, в котором получены суммы предоставляемых субсидий.

Восстановление НДС • При восстановлении НДС операция по восстановлению НДС в бухгалтерском учете отражается записями: – Дебет 19 Кредит 68 – Дебет 91 Кредит 19. • Сумма восстановленного НДС в целях налогообложения прибыли учитывается в составе прочих расходов

Порядок оформления счет–фактур, книги покупок и продаж Все налогоплательщики НДС при совершении операций, признаваемых объектом налогообложения, включая операции, не подлежащие налогообложению, а также при получении авансов и в других случаях, обязаны по установленным формам: • Составить счет – фактуру; • Вести журналы учета полученных и выставленных счетов-фактур; • Вести книги покупок и книги продаж.

Счет - фактура • Является одним из важнейших финансовых документов, на основании которых налоговые органы осуществляют контроль за облагаемым оборотом и за правильностью исчисления НДС • Должен быть выставлен покупателю не позднее 5 дней считая со дня отгрузки товара

КНИГА ПРОДАЖ • Предназначена для регистрации счетов – фактур и составляется продавцом при совершении операций, признаваемых объектом обложения НДС, для определения суммы НДС. • Отражение производится в хронологическом порядке по мере реализации товаров.

КНИГА ПОКУПОК • Предназначена для регистрации счетов – фактур выставленных продавцами, для определения суммы НДС, подлежащей зачету и ведется покупателем. • Счета – фактуры, полученные от продавцов, подлежат регистрации в книге покупок в хронологическом порядке по мере оплаты и прихода на склад приобретаемых товаров.

Журнал учета счетов-фактур (выданных) Книга")

Движение счет-фактур Счет-фактура Поставщик Организация Журнал учета счетов-фактур (полученных) Журнал учета счетов-фактур (выданных) Книга покупок Книга продаж Счет-фактура (2 ой экз. ) Счет-фактура (1 ый экз. ) Покупатель Налоговая декларация по НДС

Методика исчисления суммы НДС, подлежащей взносу в бюджет Произведенные товары, работы, услуги, облагаемые НДС производство Закупленные материалы, используемые для производства товаров, работ, услуг НДС Сумма налога, предъявленная покупателю продукции Сумма налога, принимаемая к налоговому вычету разница между суммами НДС Налог в бюджет

Налоговый период Квартал Налоговая декларация не позднее 20 -го числа месяца, следующим за истекшим налоговым периодом

Счет 68 «Расчеты по налогам и сборам» - П Счет 19 «Налог на добавленную стоимость по приобретенным ценностям» - А Дебет Кредит Отражаются уплаченные (причитающиеся к уплате) организацией суммы налога по приобретенным материальнопроизводственным запасам, нематериальным активам и основным средствам в корреспонденции со счетами учета расчетов. Списание накопленных сумм налога на добавленную стоимость в корреспонденции, как правило, со счетом 68. Отражаются суммы, фактически перечисленные в бюджет, а также суммы налога на добавленную стоимость, списанные со счета 19. Счет 90 «Продажи» (90. 3 – НДС) Дебет Кредит Суммы НДС Выручка причитающиеся к получению от покупателя (заказчика) в корреспонденции со счетом 68. Кредит Суммы причитающиеся по налоговым декларациям ко взносу в бюджеты

Организацией начислен и перечислен в бюджет НДС – начислено с объема реализации продукции – 30 000 руб. , предъявлено к вычету из бюджета – 10 000 руб. Д К Сумма 90, 3 68 30000 Сумма начисленного НДС 68 19 10000 Сумма НДС подлежащая вычету из бюджета 68 51 20000 Сумма НДС, уплаченная в бюджет (30000 -10000)

Задача 1. Поступление ОС. Решение задачи: Условие задачи: • Организация приобрела станок стоимостью 59000 руб. , в том числе НДС – 9000 руб. Для доставки станка организация воспользовалась услугами транспортной организации. Стоимость доставки – 4720 руб. (в том числе НДС – 720 руб. ) Станок введен в эксплуатация. Счета поставщика станка и транспортной организации оплачены. Д К Сумма 08 60 50000 Сумма стоимости станка (без НДС) 19 60 9000 Сумма НДС, выделенная в счете поставщика 08 60 4000 Сумма стоимости услуг по доставке станка (без НДС) 19 60 720 Сумма НДС, выделенная в счете транспортной организации 01 08 54000 Сумма фактических затрат на приобретение станка 68 19 9720 Сумма НДС, подлежащая вычету 60 51 59000 Сумма денежных средств перечисленных поставщику 60 51 4720 Сумма денежных средств перечисленных транспортной организации

Задача 2. Продажа ОС. Решение задачи: Условие задачи: • Организация продает автомобиль. Согласно данным бухгалтерского учета восстановительная стоимость автомобиля составляет 34000 руб. , сумма начисленной амортизации – 10 000 руб. Автомобиль ранее дооценивался. Сумма дооценки, учтенная в составе добавочного капитала организации, -14 000 руб. Согласно договору с покупателем цена реализации автомобиля составляет 29500 руб. (в том числе НДС – 4500 руб. ) Д К Сумма 62 91, 1 29500 Сумма договорной стоимости авто 91, 2 68 4500 Сумма НДС 01 в 01 34000 Сумма восстановительной стоимости авто 02 01 в 10000 Сумма начисленной амортизации 91, 2 01 в 24000 Сумма остаточной стоимости авто 91, 9 99 1000 Сумма прибыли (295004500 -24000) 83 84 14000 Сумма дооценки автомобиля

Задача 3. Приобретение материалов за плату. Условие задачи: • Организация приобрела сырье, необходимое для производства продукции. Стоимость сырья согласно документам поставщика 159 300 руб. (в том числе НДС – 24 300 руб. ). Стоимость доставки сырья согласно документам транспортной компании – 14 750 руб. (в том числе НДС – 2250 руб. ). Сырье оприходовано на склад. Счета поставщика и транспортной компании оплачены. Согласно учетной политике предприятия фактическая себестоимость материалов формируется на счете 10. Решение задачи: Д К Сумма 10 60 135000 Сумма стоимости сырья 19 60 24300 Сумма НДС 10 60 12500 Сумма стоимости услуг транспортной компании 19 60 2250 Сумма НДС 68 19 26550 Сумма НДС, подлежащая вычету (24300+2250) 60 51 159300 Сумма денежных средств, перечисленных поставщику материалов 60 51 14750 Сумма денежных средств перечисленных транспортной компании

Задача 4. Продажа материалов. Условие задачи: • Организация продает материалы. Договорная цена продажи 8850 руб. (в том числе НДС – 1350 руб. ). Стоимость материалов по данным бухгалтерского учета 5000 руб. Решение задачи: Д К Сумма 62 91, 1 8850 Сумма договорной стоимости материалов 91, 2 68 1350 Сумма НДС 91, 2 10 5000 Сумма стоимости материалов 91, 9 99 2500 Сумма прибыли от продажи материалов (88501350 -5000)

Задача 5. Продажа готовой продукции. Решение задачи: Условие задачи: • В отчетном периоде организацией отгружена продукция на сумму 23 600 руб. (в том числе НДС – 3600 руб. ). Себестоимость отгруженной продукции – 16 000 руб. Расходы на затаривание продукции на складе организации – 1800 руб. Д К Сумма 62 90, 1 23600 Сумма договорной стоимости отгруженной продукции 90, 3 68 3600 Сумма НДС 90, 2 43 16000 Сумма себестоимости готовой продукции 90, 2 44 1800 Сумма расходов на продажу 90, 9 99 2200 Сумма прибыли от продажи (23600 -360016000 -1800)

Задача 6. Поступление товаров. Условие задачи: • Торговая организация заключила с поставщиком договор на поставку партии товара. Стоимость закупаемых товаров – 236 000 руб. ( в том числе НДС – 36 000 руб. ). Товар получен торговой организацией. Денежные средства в оплату товара перечислены поставщику. (учет товаров по покупным ценам). Решение задачи: Д К Сумма 41 60 200000 Сумма стоимости полученного товара 19 60 36000 Сумма НДС 68 19 36000 Сумма НДС, подлежащего вычету 60 51 236000 Сумма денежных средств, перечисленных поставщику в счет оплаты товара

Задача 7. Продажа товаров. Решение задачи: Условие задачи: • В отчетном периоде торговая организация реализовала товар на сумму 177 000 руб. ( в том числе НДС – 27 000 руб. ). Учетная стоимость реализованного товара – 110 000 руб. Расходы организации на продажу товара составили 15 000 руб. Денежные средства за товар поступили на расчетный счет торговой организации. (по покупным ценам) Д К Сумма 62 90, 1 177000 Сумма выручки от продажи 90, 3 68 27000 Сумма НДС, начисленного с объема реализации 90, 2 41 110000 Сумма учетной стоимости реализованного товара 90, 2 44 15000 Расходы на продажу 51 62 177000 Сумма денежных средств, полученных от покупателей 90, 9 99 25000 Сумма прибыли от продажи товара (17700027000 -110000 -15000)

NDS_N_D_N_zadachi.pptx