НДС.ppt

- Количество слайдов: 41

")

Налог на добавленную стоимость (НДС)

Создание нового продукта

Структура стоимости нового продукта

Цена товара с учетом НДС. Расчет налога к уплате бюджет

Расчет и структура налога к уплате бюджет

Обозначения: П – предприятие в цепочке производстваизготовления-продажи")

Предприятия в цепи движения товаров (работ, услуг) Обозначения: П – предприятие в цепочке производстваизготовления-продажи товаров; Т – стоимость без НДС товаров, работ, услуг, производимых, продаваемых и покупаемых, в дальнейшем – товаров; ДС – добавленная стоимость; Ц – цена продажи, включая НДС; НДС – налог на добавленную стоимость; ГБ – бюджет государства; 0, 1, 2, 3, 4, 5 – порядковый номер. Предположим, добавленная стоимость в первом звене составила 100 руб. , во втором – 150 руб. , в третьем – 200 руб. , в четвертом -100 руб. Ставка налогообложения – 18% (п. 3 ст. 164 НК РФ).

П 1 – начальное звено в цепи производства и движения товаров. Пусть П 1 создает свой товар без всяких материальных затрат – «из ничего» , т. е. стоимость приобретаемых ресурсов Т 0 = 0. Стоимость созданного предприятием П 1 товара (работы, услуги) будет следующая: П 1 выставит счет-фактуру покупателю своего товара по цене, включающей стоимость товара и НДС:

Предприятие П 2 приобретет товар по цене 118 руб. , из которой 100 руб. является для П 2, себестоимостью товара, 18 руб. – налогом на добавленную стоимость. Предприятие П 1 должно получить с предприятия П 2 денежные средства, компенсирующие стоимость товара и сумму налога. Сумма стоимости товара остается в распоряжении П 1, сумма налога на добавленную стоимость должна быть перечислена предприятием П 1, выступающим уже в роли налогоплательщика, в бюджет. Денежные потоки будут следующими:

П 2 – второе звено в цепи производства-продажи товаров. Во втором звене создан товар стоимостью: Согласно правилам налогообложения, продавец П 2 выставит предприятию П 3 счетфактуру по цене, включающей НДС на всю стоимость товара: Согласно правилам расчета налога, НДС для уплаты в бюджет налогоплательщиком П 2 составит: Сумма 27 руб. , причитающаяся к уплате в бюджет, и составляет 18% от добавленной стоимости, созданной во втором звене, ДС 2: 18% х 150 руб. = 27 руб.

уплачивает продавцу")

Движение денежных средств на этапах 1 и 2. Конечный покупатель (П 3) уплачивает продавцу (П 2) полную сумму налога, которая затем распределяется продавцом (П 2) между бюджетом и предыдущим продавцом (П 1). Государство постепенно получит от налогоплательщиков налог на созданную продавцами добавленную стоимость. В нашем примере это: 27 + 18 = 45 рублей, что и составляет сумму налога на добавленную стоимость всех звеньев производственной цепи (18 % от суммы ДС 1 и ДС 2): (100 + 150) х 18% = 45 руб.

В третьем звене создается товар Т 3 стоимостью: Цена товара Ц 3 равна его стоимости, увеличенной на 18%. Продавец П 3 выставит счет-фактуру П 4 , покупателю своего товара, по цене с учетом НДС. Согласно правилам расчета налога, сумма НДС к уплате в бюджет налогоплательщиком П 3 составит: Сумма 36 руб. , причитающаяся к уплате в бюджет, и составляет 18% от добавленной стоимости третьего звена ДС 3: 18% х 200 руб. = 36 руб.

Движение денежных средств на этапах 1, 2, 3.

В четвертом звене создается продукт Т 4 и реализуется покупателю П 5 Цена товара Ц 4 равна его стоимости, увеличенной на 18%. Продавец П 4 выставит счет-фактуру покупателю П 5 по цене товара с учетом НДС. Согласно правилам расчета налога, НДС для уплаты в бюджет налогоплательщиком П 4 составит: Сумма 18 руб. , и составляет 18% от добавленной стоимости четвертого звена ДС 4: 18% х 100 руб. = 18 руб.

Движение денежных средств на этапах 1, 2, 3, 4, 5.

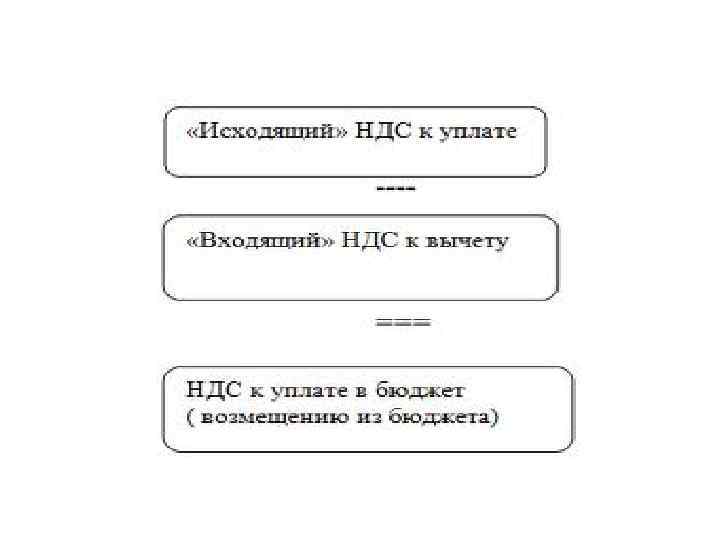

Структура НДС к уплате бюджет

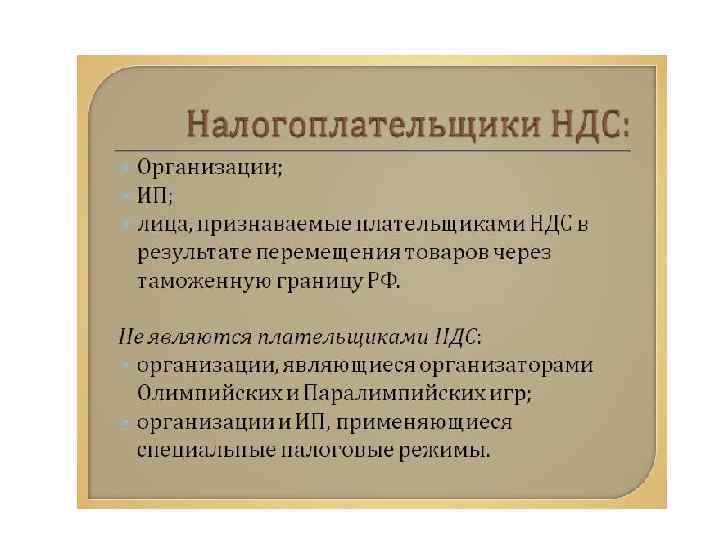

Глава 21 Налогового кодекса Элемент Характеристика налога Налогоплательщики 1.")

Налог на добавленную стоимость (НДС) Глава 21 Налогового кодекса Элемент Характеристика налога Налогоплательщики 1. Организации 2. Индивидуальные предприниматели 3. Лица, признаваемые налогоплательщиками в связи с перемещением товаров через границу РФ. При определенных условиях возможно освобождение налогоплательщиков от исполнения обязанностей по исчислению и уплате НДС. Основание Освобождение от исполнения обязанностей налогоплательщика (статья 145 НК РФ) Ст. 143 Организации и индивидуальные предприниматели (кроме тех, кто занимается реализацией подакцизных товаров и ввозом товаров на таможенную территорию РФ) имеют право на освобождение от исполнения обязанностей по НДС, если за 3 предшествующих последовательных календарных месяца сумма их выручки от реализации товаров (работ, услуг) без учета НДС не превысила в совокупности 2 млн. рублей. Получив освобождение, организации и индивидуальные предприниматели, не могут отказаться от этого освобождения до истечения 12 последовательных календарных месяцев, за исключением случаев, когда право на освобождение будет утрачено в связи с превышением объема выручки (2 млн. рублей) за 3 последовательных месяца.

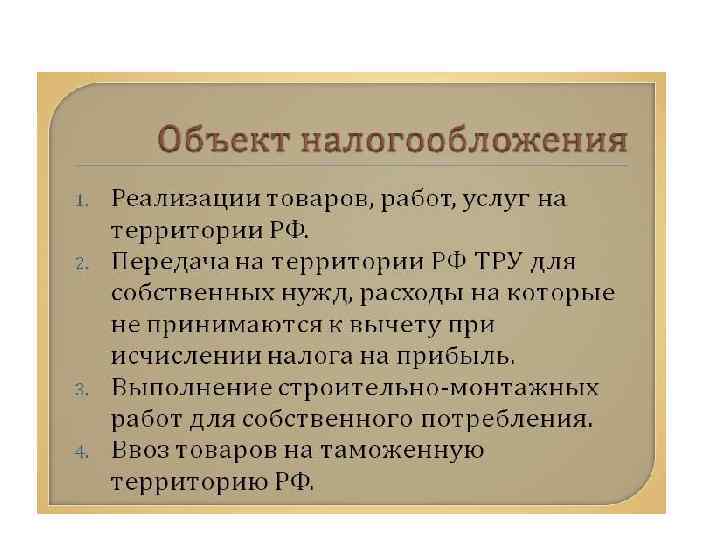

Глава 21 Налогового кодекса Объект налогообложения Элемент налога Характеристика")

Налог на добавленную стоимость (НДС) Глава 21 Налогового кодекса Объект налогообложения Элемент налога Характеристика Основание 1. Операции по реализации товаров (работ, услуг) на территории РФ (в т. ч. предметов залога и передача по соглашению о предоставлении отступного или новации), передаче имущественных прав. Передача на безвозмездной основе признается реализацией! 2. Операции по передаче на территории РФ товаров (работ, услуг) для собственных нужд, расходы на которые не принимаются к вычету при исчислении налога на прибыль. 3. Операции по выполнению строительно-монтажных работ для собственного потребления; 4. Операции по ввозу товаров на таможенную территорию РФ. Ряд операций не признается объектами налогообложения НДС. Большая группа операций освобождена от налогообложения НДС. Ст. 146, 149

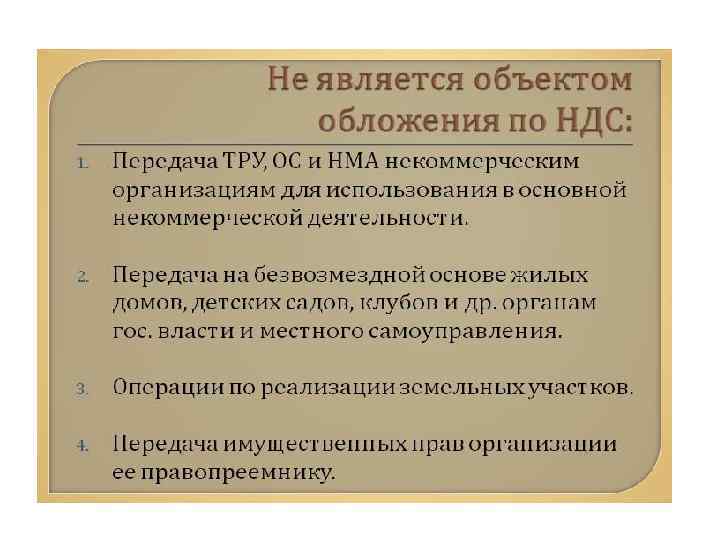

Операции, указанные в")

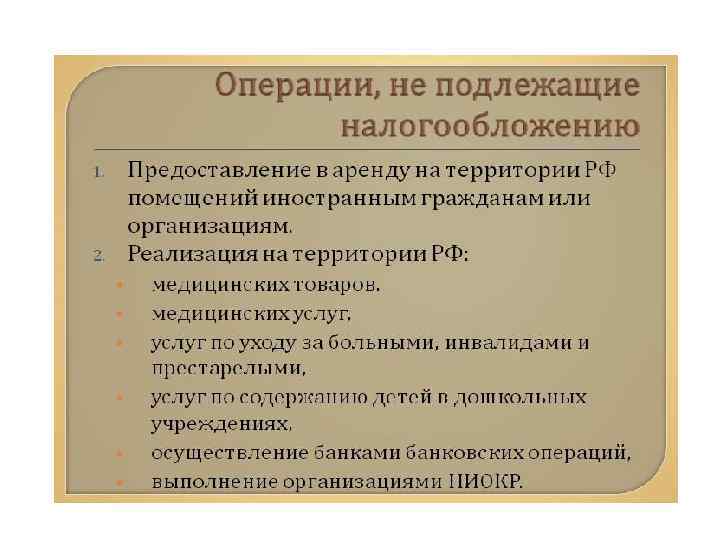

• Операции, не признаваемые объектом налогообложения (статья 146 п. 2) Операции, указанные в пункте 3 статьи 39 Налогового Кодекса; – операции, связанные с обращением российской и иностранной валют – передача имущества организации ее правопреемнику при реорганизации – передача имущества некоммерческим организациям на осуществление основной уставной деятельности – передача имущества, носящая инвестиционный характер (вклады в капиталы) – передача имущества в пределах первоначального взноса участнику хозобщества или товарищества. – передача имущества в пределах первоначального взноса участнику договора простого товарищества (договора о совместной деятельности) – передача жилых помещений физическим лицам при проведении приватизации – изъятие имущества при конфискации, наследовании, обращение в собственность бесхозных вещей и проч. операции, установленные данной статьёй Налогового кодекса • • Операции, освобождаемые от налогообложения (статья 149, 150). Предоставление арендодателем в аренду на территории РФ помещений аккредитованным иностранным гражданам или организациям, в случае, когда законодательством иностранного государства установлен аналогичный порядок в отношении граждан РФ и российских организаций, либо такая норма предусмотрена международным договором. Реализация (а также передача, выполнение, оказание для собственных нужд) на территории РФ: – медицинских товаров по перечню, утверждаемому Правительством РФ; – медицинских услуг, оказываемых медицинскими организациями и (или) учреждениями, врачами, занимающимися частной медицинской практикой, за исключением косметических, ветеринарных и санитарно-эпидемиологических услуг; – услуг по уходу за больными, инвалидами и престарелыми, предоставляемых учреждениями социальной защиты лицам, необходимость ухода за которыми подтверждена соответствующими заключениями; и проч. операции, установленные данной статьёй Налогового кодекса

Элемент налога Место реализации Характеристика Для товаров местом реализации признается территория РФ, при наличии обстоятельств: · товар находится на территории РФ, не отгружается и не транспортируется · товар в момент начала отгрузки или транспортировки находится на территории РФ Для работ (услуг) местом реализации признается территория РФ, если: · работы (услуги) связаны непосредственно с недвижимым имуществом (кроме воздушных, морских судов и судов внутреннего плавания, а также космических объектов), находящимся на территории РФ · работы (услуги) связаны непосредственно с движимым имуществом, воздушными, морскими судами внутреннего плавания, находящимися на территории РФ · услуги фактически оказываются на территории РФ в сфере культуры, искусства, образования (обучения), физической культуры, туризма, отдыха и спорта; · покупатель работ (услуг) осуществляет деятельность на территории РФ · территории деятельность организации или индивидуального предпринимателя, которые выполняют работы (оказывают услуги), осуществляется на РФ. Основание Ст. 147, 148

Элемент налога Характеристика Налоговая При применении различных налоговых ставок налоговая база определяется отдельно по каждому виду товаров (работ, услуг), облагаемых по разным ставкам. При определении налоговой базы выручка определяется исходя из всех доходов, связанных с расчетами по оплате товаров (работ, услуг), имущественных прав, полученных в денежной и натуральной формах, включая оплату ценными бумагами. Моментом определения налоговой базы является наиболее ранняя из дат: - день отгрузки (передачи) товаров (работ, услуг), имущественных прав; - день оплаты, частичной оплаты в счет предстоящих поставок товаров (выполнения работ, оказания услуг), передачи имущественных прав. Основание Ст. 153 -162, 167

1. Формула расчета НДС. Известна сумма S. Вычислить сумму НДС, составляющую 18 % от S. НДС= S х 18 / 100

2. Формула расчета суммы с НДС. Известна сумма S. Вычислить Sн — сумму с НДС. Sн= S + S х 18 / 100. или Sн= S х (1 + 18 / 100) = S х 1. 18. Учет НДС ведется с применением специального документа счета-фактуры. Формат бланка счета-фактуры и правила его заполнения строго регламентированы.

3. Формула расчета суммы без НДС. Известна сумма с НДС - Sн. Вычислить S — сумму без НДС. Запишем сначала формулу вычисления суммы с НДС, а потом получим из нее формулу расчета суммы без НДС. N = 18 / 100, Sн = S + N х S или Sн = S х (1 + N) S = Sн / (1 + N) = Sн / (1+0. 18) = Sн / 1. 18

НДС из общей суммы. Известна сумма с НДС Sн. Вычислить")

4. Формула расчета (выделения) НДС из общей суммы. Известна сумма с НДС Sн. Вычислить сумму НДС = Sн - S Формула расчета суммы без НДС = Sн - Sн / 1. 18 = Sн * (1 - 1/1. 18)

Элемент налога Характеристика Основание Налоговый период Квартал Ст. 163 Налоговые ставки 1. 0 процентов при реализации определенных товаров (работ, услуг), 2. 10 процентов при реализации определенных товаров (работ, услуг), 3. 18 процентов в случаях, не указанных в пунктах 1 и 2. 4. 10/110, 18/118 - процентное отношение налоговой ставки, к налоговой базе, принятой за 100 и увеличенной на соответствующий размер налоговой ставки в случаях, когда сумма налога должна определяться расчетным методом Ст. 164

Ставка НДС 0 процентов применяется при реализации товаров и услуг предназначенных для экспорта или транзита через территорию РФ: - Товаров на экспорт за пределы таможенной территории РФ, а также товаров, помещенных под таможенный режим свободной таможенной зоны. - Работ (услуг), непосредственно связанных с производством и реализацией экспортируемых товаров. А также работы (услуги) по организации и сопровождению перевозок, перевозке или транспортировке, организации, сопровождению, погрузке и перегрузке вывозимых за пределы территории РФ или ввозимых на территорию РФ. - Работ (услуг), непосредственно связанных с перевозкой (транспортировкой) через таможенную территорию РФ товаров, помещенных под таможенный режим транзита через указанную территорию. - Услуг по перевозке пассажиров и багажа при условии, что пункт отправления или пункт назначения пассажиров и багажа расположены за пределами территории РФ.

Ставка НДС 10 процентов устанавливается при реализации социально-значимых товаров и услуг: - Продовольственных товаров согласно перечню ст. 164 НК РФ. - Товаров для детей согласно перечню ст. 164 НК РФ. - Периодических печатных изданий, за исключением периодических печатных изданий рекламного или эротического характера - Учебной и научной книжной продукции. - Медицинских товаров отечественного и зарубежного производства - Лекарственных средств, включая лекарственные субстанции, в том числе внутриаптечного изготовления. - Изделий медицинского назначения.

Элемент налога Характеристика Основание Порядок исчисления налога Сумма налога - соответствующая налоговой ставке процентная доля налоговой базы, а при раздельном учете - сумма налога, полученная в результате сложения сумм налогов, исчисляемых отдельно как соответствующие налоговым ставкам процентные доли соответствующих налоговых баз. Сумма налога по операциям, облагаемым по налоговой ставке 0 процентов, исчисляется отдельно по каждой такой операции. Ст. 166 Налоговые вычеты Вычетам подлежат суммы налога, предъявленные налогоплательщику приобретении товаров (работ, услуг), а также имущественных прав либо уплаченные налогоплательщиком при ввозе товаров на таможенную территорию в таможенных режимах выпуска для внутреннего потребления, временного ввоза и переработки вне таможенной территории либо при ввозе товаров, перемещаемых через таможенную границу без таможенного контроля и таможенного оформления, в отношении: 1. товаров (работ, услуг) и имущественных прав, приобретаемых для осуществления операций, признаваемых объектами налогообложения; 2. товаров (работ, услуг), приобретаемых для перепродажи. Налоговые вычеты производятся на основании счетов-фактур, документов, подтверждающих фактическую уплату сумм налога при ввозе товаров на таможенную территорию, документов, подтверждающих уплату сумм налога, удержанного налоговыми агентами, либо на основании иных документов. Ст. 169, 171, 172

")

Исчисление НДС векселедержателем с вексельного дисконта (процента)

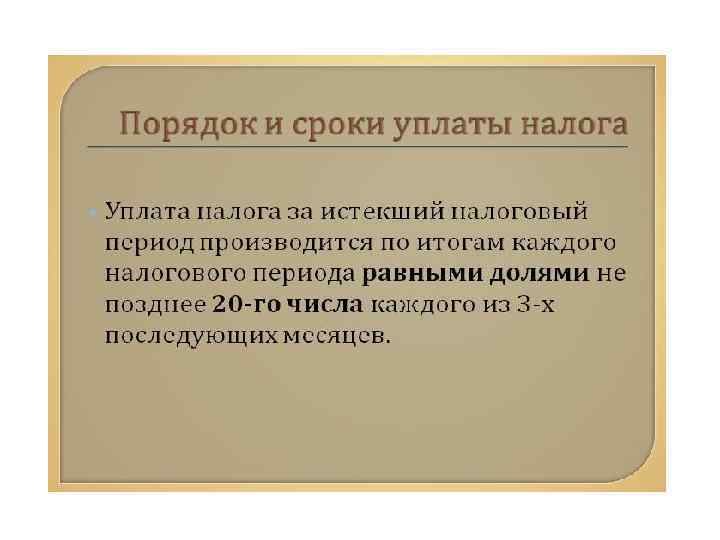

Элемент налога Уплата налога Характеристика Основание Сумма налога, подлежащая уплате в бюджет, исчисляется по итогам каждого налогового периода, как уменьшенная на сумму налоговых вычетов общая сумма налога и увеличенная на суммы восстановленного налога. Если сумма налоговых вычетов превышает общую сумму налога, то разница, подлежит возмещению налогоплательщику. Сумма налога, подлежащая уплате в бюджет, определяется как сумма налога, указанная в соответствующем счете-фактуре, выставления покупателю: лицами, не являющимися налогоплательщиками, или освобожденными от исполнения обязанностей налогоплательщика; налогоплательщиками при реализации товаров (работ, услуг), операции по реализации которых не подлежат налогообложению. Уплата налога производится по итогам каждого налогового периода не позднее 20 -го числа каждого из трех месяцев, следующих за истекшим налоговым периодом. При ввозе товаров на таможенную территорию РФ сумма налога, подлежащая уплате в бюджет, уплачивается в соответствии с таможенным законодательством. Налогоплательщики обязаны представить в налоговые органы налоговую декларацию в срок не позднее 20 -го числа месяца, следующего за истекшим налоговым периодом. Ст. 173, 174

Условия применения налоговых вычетов по НДС

Конец лекции!

НДС.ppt