Лекция 2. Налог на добавленную стоимость.ppt

- Количество слайдов: 18

Налог на добавленную стоимость Лекция 2

признаются:")

Налогоплательщики • Налогоплательщиками налога на добавленную стоимость (далее в настоящей главе - налогоплательщики) признаются: • организации; • ИП; • лица, признаваемые налогоплательщиками налога на добавленную стоимость) в связи с перемещением товаров через таможенную границу Таможенного союза, определяемые в соответствии с таможенным законодательством Таможенного союза и законодательством Российской Федерации о таможенном деле.

Налогоплательщики подлежат обязательной постановке на учет в налоговом органе. Иностранные организации имеют право встать на учет в налоговых органах в качестве налогоплательщиков по месту нахождения своих постоянных представительств в Российской Федерации. Постановка на учет в качестве налогоплательщика осуществляется налоговым органом на основании письменного заявления иностранной организации. Иностранные организации, имеющие на территории Российской Федерации несколько подразделений (представительств, отделений), самостоятельно выбирают подразделение, по месту налоговой регистрации которого они будут предоставлять налоговые декларации и уплачивать налог в целом по операциям всех находящихся на территории Российской Федерации подразделений иностранной организации. О своем выборе иностранные организации обязаны письменно уведомить налоговые органы по месту нахождения своих подразделений, зарегистрированных на территории Российской Федерации. Налогоплательщики могут быть освобождены от обязанности начислять и уплачивать НДС при соблюдении следующих условий: за три предшествующих последовательных календарных месяца сумма выручки от реализации товаров (работ, услуг) без учета налога не превысила в совокупности два миллиона рублей.

реализация товаров (работ, услуг) на территории")

Объект налогообложения Объектом налогообложения признаются следующие операции: 1) реализация товаров (работ, услуг) на территории Российской Федерации, а также передача имущественных прав; 2) передача на территории Российской Федерации товаров (выполнение работ, оказание услуг) для собственных нужд, расходы на которые не принимаются к вычету (в том числе через амортизационные отчисления) при исчислении налога на прибыль организаций; 3) выполнение строительно-монтажных работ для собственного потребления; 4) ввоз товаров на таможенную территорию Российской Федерации. Отдельные виды операций не признаются объектом налогообложения или не подлежат обложению НДС.

, определяется как их стоимость, исчисленная исходя из")

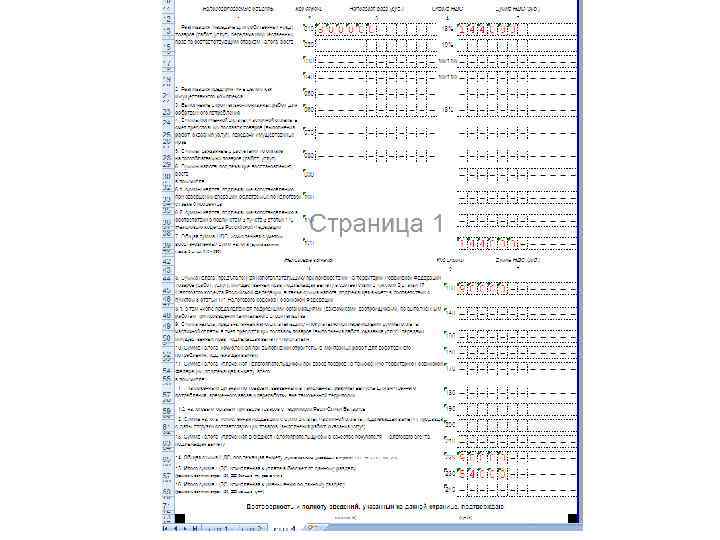

Налоговая база при реализации товаров (работ, услуг), определяется как их стоимость, исчисленная исходя из цен с учетом акцизов (для подакцизных товаров) и без включения в них налога. Аналогичным образом определяется налоговая база при отгрузке товаров (работ, услуг) в счет аванса или частичной оплаты, включенной ранее в налоговую базу. При получении налогоплательщиком оплаты или аванса налоговая база определяется исходя из суммы полученной оплаты с учетом НДС, за исключением оплаты следующих товаров: длительность производственного цикла изготовления которых составляет свыше 6 месяцев, при определении налоговой базы по мере отгрузки таких товаров; которые облагаются НДС по ставке 0 процентов; которые не подлежат налогообложению (освобождаются от налогообложения).

операциям, на безвозмездной основе, передаче права собственности на")

При реализации товаров по товарообменным (бартерным) операциям, на безвозмездной основе, передаче права собственности на предмет залога залогодержателю при неисполнении обеспеченного залогом обязательства, передаче товаров при оплате труда в натуральной форме налоговая база определяется как стоимость указанных товаров с учетом акцизов (для подакцизных товаров) и без включения в них НДС. При реализации имущества, подлежащего учету по стоимости с учетом уплаченного налога, налоговая база определяется как разница между ценой реализуемого имущества с учетом налога, акцизов (для подакцизных товаров), и стоимостью реализуемого имущества (остаточной стоимостью с учетом переоценок). При реализации сельскохозяйственной продукции и продуктов ее переработки, закупленной у физических лиц (не являющихся плательщиками НДС) (за исключением подакцизных товаров) налоговая база определяется как разница между ценой с учетом НДС и ценой приобретения указанной продукции. Для различных видов операций существуют свои особенности определения налоговой базы по НДС.

")

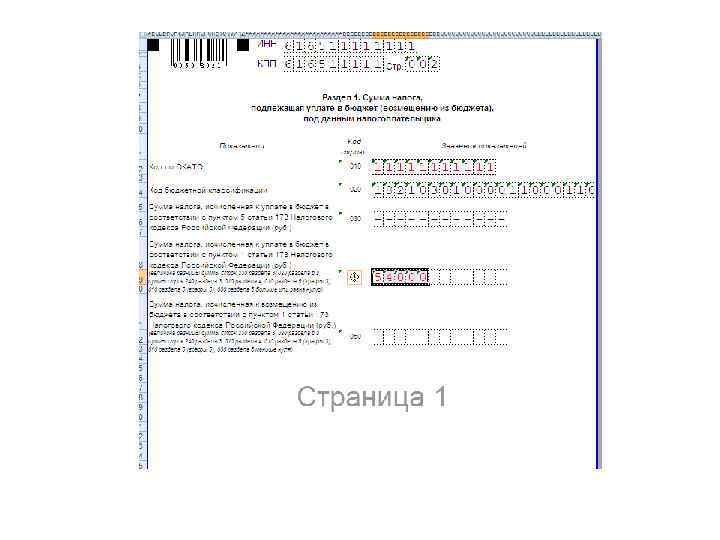

Налоговый период при расчетах НДС (в том числе для налогоплательщиков, исполняющих обязанности налоговых агентов) устанавливается как квартал.

облагаются по ставкам 0, 10")

Налоговые ставки Налогом на добавленную стоимость товары (работы, услуги) облагаются по ставкам 0, 10 или 18 процентов. По ставке 0% производится налогообложение: 1. товаров, вывезенных в таможенном режиме экспорта, товаров, помещенных под таможенный режим свободной таможенной зоны, а также работ (услуг), непосредственно связанных с производством и реализацией таких товаров; 2. услуг по перевозке пассажиров и багажа при условии, что пункт отправления или пункт назначения пассажиров и багажа расположены за пределами территории Российской Федерации, при оформлении перевозок на основании единых международных перевозочных документов; 3. товаров (работ, услуг) в области космической деятельности; 4. драгоценных металлов налогоплательщиками, осуществляющими их добычу или производство (при определенных пп. 6 п. 1 статьи 164 НК РФ условиях); 5. товаров (работ, услуг) для официального пользования иностранными дипломатическими и приравненными к ним представительствами; 6. построенных судов, подлежащих регистрации в Российском международном реестре судов. Полный перечень товаров, облагаемых НДС по ставке 0% приведен в п. 1 статьи 164 НК РФ.

По ставке 10% производится налогообложение: 1. продовольственных товаров; 2. товаров для детей; 3. периодических печатных изданий, книжной продукции, связанной с образованием, наукой и культурой; 4. медицинских товаров отечественного и зарубежного производства. Полный перечень товаров (работ, услуг), облагаемых НДС по ставке 10% приведен в п. 2 статьи 164 НК РФ.

В остальных случаях применяется ставка 18%. При ввозе товаров на таможенную территорию Российской Федерации применяются налоговые ставки 10 и 18 процентов. В случаях, когда в соответствии с Налоговым кодексом сумма налога должна определяться расчетным методом, налоговая ставка определяется как процентное отношение налоговой ставки к налоговой базе, принятой за 100 и увеличенной на соответствующий размер налоговой ставки.

Порядок исчисления налога Сумма налога при определении налоговой базы исчисляется как соответствующая налоговой ставке процентная доля налоговой базы, а при раздельном учете - как сумма налога, полученная в результате сложения сумм налогов, исчисляемых отдельно как соответствующие налоговым ставкам процентные доли соответствующих налоговых баз. Общая сумма налога получается в результате сложения исчисленных таким образом сумм налогов. Общая сумма налога не исчисляется налогоплательщиками - иностранными организациями, не состоящими на учете в налоговых органах в качестве налогоплательщика. Сумма налога при этом исчисляется налоговыми агентами отдельно по каждой операции по реализации товаров (работ, услуг) на территории Российской Федерации. Общая сумма налога исчисляется по итогам каждого налогового периода (квартала) применительно ко всем операциям, признаваемым объектом налогообложения, момент определения налоговой базы которых относится к соответствующему налоговому периоду (статья 167 НК РФ), с учетом всех изменений, увеличивающих или уменьшающих налоговую базу в соответствующем налоговом периоде. Сумма налога по операциям реализации товаров (работ, услуг), облагаемых НДС по ставке 0 процентов, исчисляется отдельно по каждой такой операции. В случае отсутствия у налогоплательщика бухгалтерского учета или учета объектов налогообложения налоговые органы имеют право исчислять суммы налога, подлежащие уплате, расчетным путем на основании данных по иным аналогичным налогоплательщикам.

ОСНО ИП и организации на ОСНО платят НДС и подают")

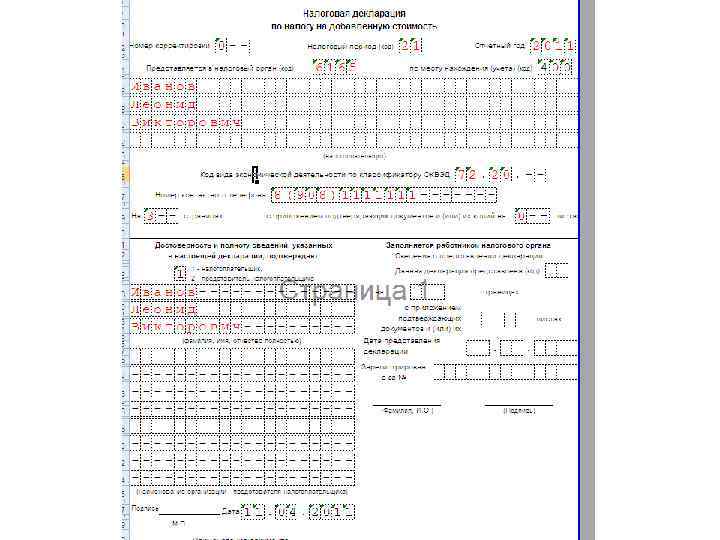

Декларация по НДС 1) ОСНО ИП и организации на ОСНО платят НДС и подают декларацию ИП и организации на ОСН, оборот которых за три месяца был менее двух миллионов рублей имеют право не платить НДС, но обязаны об этом уведомить налоговую. 2) УСН и ЕНВД ИП на УCН и ЕНВД освобождены от уплаты НДС. Исключение: При ввозе товаров на территорию России. (Налоговый кодекс, ст. 151) В случае выставления(добровольно) покупателю счет-фактуры с выделенным НДС (Налоговый кодекс, ст. 173 п. 5) При этом на УСН (доходы), должны включить НДС в состав доходов. При УСН (доходы-русходы) - не включать НДС ни в доходы ни в расходы. В отличии от ОСНО, при УСН вычесть из "входного" НДС "исходящий" невозможно. По деятельности, в рамках простого товарищества (Налоговый кодекс, ст. 174. 1)

Сроки и штрафы Платится НДС и подается декларация ежеквартально до 20 числа: I кв. - до 20 апреля II кв. - до 20 июля III кв. - до 20 октября IV кв. - до 20 января Штраф за Декларации в налоговую не в срок: "5 процентов неуплаченной суммы налога, подлежащей уплате (доплате) на основании этой декларации, за каждый полный или неполный месяц со дня, установленного для ее представления, но не более 30 процентов указанной суммы и не менее 1 000 рублей. " (27. 07. 2010 № 229 -ФЗ). Т. е. если вы налог УСН заплатили, а декларацию не сдали то штраф - 1000 рублей. Штрафы и пени в декларации не отображается.

Упрощенный расчет Упрощенно НДС считается следующим образом: • со всех доходов считается в том числе 18% (сумму разделить на 118 и умножить на 18) - это к начислению; • со всех расходов считается 18% - это к зачету; • "к начислению" минус "к зачету" равно "к уплате в бюджет". Механизм расчета НДС у ИП такой же, как и у организаций

• Отгружена продукция на 944 000 рублей, в т. ч. НДС 18% - 144 000 рублей. • Приобретено ОС (компьютер и пр. ) на сумму 590 000 рублей, в т. ч. НДС 18% - 90 000 рублей. • Итого сумма исходящего НДС - 144 000 рублей(налог НДС). • Сумма входного НДС - 90 000 рублей(налоговый вычет) - сумма подлежащая вычету.

Лекция 2. Налог на добавленную стоимость.ppt