Наглядное пособие ОЭиФФ.ppt

- Количество слайдов: 192

Наглядное пособие по основам экономики и финансов фирмы Доц. Русакова Г. Н. Каф. «Экономика организации»

СОДЕРЖАНИЕ Тема 1. Фирма как многоцелевая система. Тема 2. Ресурсы фирмы. Основные средства и нематериальные активы фирмы. Тема 3. Оборотные средства. Тема 4. Формирование персонала фирмы и организация труда. Тема 5. Планирование хозяйственной деятельности фирмы. Тема 6. Производственная и организационная структура фирмы. Тема 7. Формы и организация стимулирования труда. Тема 8. Расходы фирмы и себестоимость продукции. Тема 9. Ценообразование и ценовая политика фирмы. Тема 10. Финансовый результат и эффективность деятельности фирмы.

Тема 1. Фирма как многоцелевая система.

Фирма - это экономически и юридически самостоятельный субъект хозяйствования, имущественно, социально и организационно обособленный участник хозяйственной деятельности, имеющий наименование и фирменный знак отличия.

Основные черты фирмы наличие ресурсов; зависимость от внешней среды; наличие общей цели, а также имущества; имеет сложную структуру; необходимость управления; осуществление определённых видов деятельности; • меняет свое состояние во времени. • • •

Характеристики системного подхода к фирме Определение способов функционирования и взаимодействия элементов системы между собой и с внешним миром Определение границ системы количество и определение подсистем и элементов Оценка потенциала системы как совокупности элементов Разработка способов контроля за реализацией целей системы Построение структуры системы, закрепляющей отношения субординации и координации между элементами Установление общей цели системы и обеспечение подчинения целей каждого элемента общей цели системы

Системный подход к фирме На входе • Материальные, трудовые, финансовые, информационные ресурсы Фирма • Деятельность и внутренние процессы На выходе • Результаты деятельности фирмы, продукция и услуги

Классификация фирм • По сферам деятельности: материального и нематериального производства. • По виду и характеру хозяйственной деятельности: промышленные, сельскохозяйственные, строительные, торговые, транспортные страховые, другие • По форме собственности: государственные, муниципальные, частные, смешанные

Классификация фирм • По принадлежности капитала и контролю над ним: национальные, иностранные, совместные • По признаку доминирующего фактора производства: трудоемкие, капиталоемкие, материалоемкие, наукоемкие, энергоемкие • По количеству видов производимой продукции: специализированные, многопрофильные

По размеру: Критерии определения размера: – количество работников, занятых на фирме – объем хозяйственного оборота – стоимость капитала фирмы • микропредприятия • малые • средние • крупные

• Некоммерческие организации")

По целям деятельности фирмы • Коммерческие организации (преследующие цель извлечения прибыли) • Некоммерческие организации (не имеющие цель извлечения прибыли)

Структура организационно-правовых форм. Коммерческие организации Хозяйственные товарищества и общества Хозяйственные товарищества Полное товарищество Товарищество на вере Производственный Кооператив (артель) Хозяйственные общества Общество с Ограниченной Ответствен Общество с Дополнительной Ответствен Акционерное общество Закрытое Открытое Государственные и муниципальные унитарные предприятия На праве оперативного управления На праве хозяйственного ведения

в соответствии с заключенным между")

Полное товарищество Полным признается товарищество, участники которого (полные товарищи) в соответствии с заключенным между ними договором занимаются предпринимательской деятельностью от имени товарищества и несут ответственность по его обязательствам принадлежащим им имуществом (ст. 69 ГК РФ)

признается товарищество, в котором наряду с участниками,")

Коммандитное товарищество Товариществом на вере (коммандитным товариществом) признается товарищество, в котором наряду с участниками, осуществляющими от имени товарищества предпринимательскую деятельность и отвечающими по обязательствам товарищества своим имуществом (полными товарищами), имеется один или несколько участников - вкладчиков (коммандитистов), которые несут риск убытков, связанных с деятельностью товарищества, в пределах сумм внесенных ими вкладов и не принимают участия в осуществлении товариществом предпринимательской деятельности (ст. 82 ГК РФ)

Общество с ограниченной ответственностью Обществом с ограниченной ответственностью признается учрежденное одним или несколькими лицами общество, уставный капитал которого разделен на доли определенных учредительными документами размеров; участники общества с ограниченной ответственностью не отвечают по его обязательствам и несут риск убытков, связанных с деятельностью общества, в пределах стоимости внесенных ими вкладов (ст. 87 ГК РФ)

Общество с дополнительной ответственностью Обществом с дополнительной ответственностью признается учрежденное одним или несколькими лицами общество, уставный капитал которого разделен на доли определенных учредительными документами размеров; участники такого общества солидарно несут субсидиарную ответственность по его обязательствам своим имуществом в одинаковом для всех кратном размере к стоимости их вкладов, определяемом учредительными документами общества.

Акционерное общество Акционерным обществом признается общество, уставный капитал которого разделен на определенное число акций; участники акционерного общества (акционеры) не отвечают по его обязательствам и несут риск убытков, связанных с деятельностью принадлежащих общества, им в акций пределах (ст. 95 стоимости ГК РФ)

Открытое акционерное общество Акционерное общество, участники которого могут отчуждать принадлежащие им акции без согласия других акционеров, признается открытым акционерным обществом. Такое акционерное общество вправе проводить открытую подписку на выпускаемые им акции и их свободную продажу на условиях, устанавливаемых законом и иными правовыми актами. Открытое акционерное общество обязано ежегодно публиковать для всеобщего сведения годовой отчет, бухгалтерский баланс, счет прибылей и убытков (ст. 97 ГК РФ)

Закрытое акционерное общество Акционерное общество, акции которого распределяются только среди его учредителей или иного заранее определенного круга лиц, признается закрытым акционерным обществом. Такое общество не вправе проводить открытую подписку на выпускаемые им акции либо иным образом предлагать их для приобретения неограниченному кругу лиц. Акционеры закрытого акционерного общества имеют преимущественное право приобретения акций, продаваемых другими акционерами этого общества. (ст. 97 ГК РФ)

признается добровольное объединение граждан на основе членства для совместной")

Производственные кооперативы Производственным кооперативом (артелью) признается добровольное объединение граждан на основе членства для совместной производственной или иной хозяйственной деятельности (производство, переработка, сбыт промышленной, сельскохозяйственной и иной продукции, выполнение работ, торговля, бытовое обслуживание, оказание других услуг), основанной на их личном трудовом и ином участии и объединении его членами (участниками) имущественных паевых взносов. Законом и учредительными документами производственного кооператива может быть предусмотрено участие в его деятельности юридических лиц. Производственный кооператив является коммерческой организацией. (ст. 107 ГК РФ)

Унитарные предприятия Унитарным предприятием признается коммерческая организация, не наделенная правом собственности на закрепленное за ней собственником имущество. Имущество унитарного предприятия является неделимым и не может быть распределено по вкладам (долям, паям), в том числе между работниками предприятия (ст. 113 ГК РФ)

Объединения хозяйствующих субъектов Создание интегрированных хозяйственных комплексов может осуществляться по следующим направлениям: -Интеграция производственного и финансового капитала; -Концентрация капитала через слияние и поглощение, создание стратегических альянсов; -Диверсификация форм и областей деятельности; -Глобализация деятельности, т. е. образование дочерних фирм в наиболее привлекательных областях деятельности и регионах; -Интернационализация капитала через создание ТНК.

Формы интеграции фирм Концерн ФПГ Холдинг Конгломерат Консорциум Ассоциация Картель Трест Синдикат Пул

Тема 2. Ресурсы фирмы: основные средства и нематериальные активы

Ресурсы – основной элемент экономического потенциала фирмы естественные искусственные Свободные - потенциально не вовлеченные в хозяйственный оборот, не имеют денежной оценки Экономические – вовлеченные в хозяйственный оборот, имеют денежную оценку

Материальновещественные Финансовые ресурсы Нематериальные Трудовые ресурсы • Здания и сооружения • Машины и оборудование • Природные ресурсы • Энергетические ресурсы • Деньги • Ценные бумаги • Информационные ресурсы • Предпринимательские способности

Ресурсный потенциал фирмы • имущественный • финансовый • кадровый • социальный • инвестиционный

Имущественный потенциал Финансовый потенциал Кадровый потенциал Организационный потенциал • совокупность средств фирмы, находящихся под ее контролем (размер, состав и состояние активов) • характеристика финансового положения и финансовых возможностей фирмы (ликвидность, платежеспособность, • это совокупность трудовых отношений, финансовая устойчивость. ) форм и методов их проявления - как характеристика привлекательности фирмы в качестве объекта приложения труда. Это системные слои организации, которые являются источниками потенциальных возможностей фирмы

Производственный капитал– средства, необходимые для осуществления деятельности фирмы с целью получения прибыли Основной Оборотный Трудовые капитал ресурсы

Участие в процессе производства 1. 2. Производственные Непроизводственные Степень участия")

Классификация основных средств (ОС) Участие в процессе производства 1. 2. Производственные Непроизводственные Степень участия в процессе производства 1. 2. Активные Пассивные Натурально-вещественный состав 1. 2. Материальные ОС Нематериальные ОС Способ поступления основных средств на фирму 1. 2. 3. 4. Приобретение, сооружение и изготовление Внесение учредителями в УК Безвозмездное получение, дарение По договору мены Степень использования 1. 2. 3. Предназначенные к установке Находящиеся в эксплуатации Находящиеся на капитальном ремонте, реконструкции, модернизации, переоснащении и т. д. Находящиеся на консервации или в запасе Выбывшие из эксплуатации, подлежащие разборке, утилизации 4. 5.

Материально-вещественный состав ОС Здания Сооружения Машины и оборудование Измерительные и регулирующие приборы и устройства Вычислительная техника Транспортные средства Инструмент Производственный инвентарь Рабочий, продуктивный скот Многолетние насаждения Капитальные вложения Прочие основные средства

В соответствии с ПБУ 14 / 2007 «Учет нематериальных активов» к нематериальны м активам относятся: • 1. произведения, науки, искусства и литературы; • 2. программы для электронных вычислительных машин; • 3. изобретения; • 4. полезные модели; • 5. селекционные достижения; • 6. секреты производства (ноу-хау); • 7. товарные знаки и знаки обслуживания. • 8. деловая репутация

• Полная •")

ВИДЫ ОЦЕНОК ОСНОВНЫХ СРЕДСТВ первоначальная • Полная • остаточная Восстановительная (текущая) • Полная • остаточная среднегодовая ликвидационная Другие виды оценок

Воспроизводство ОС – это непрерывный процесс обновления их путем приобретения нового, расширения, реконструкции и технического перевооружения действующей фирмы, модернизации и кап. ремонта Цель воспроизводства - обеспечение фирмы основными средствами надлежащего количественного и качественного состава их, а также поддержание их в рабочем состоянии

Кругооборот основных средств Основные средства Накопленные амортизацио нные отчисления износ выручка Начисление амортизации себестоимост ь

Амортизация – процесс переноса стоимости основных средств на создаваемую продукцию Выбор способа амортизации Расчет амортизационных отчислений Реализация продукции и получение выручки Формирование амортизационного фонда

определяется произведением первоначальной стоимости основных средств")

Линейный метод Годовая сумма амортизационных отчислений (Агод. ) определяется произведением первоначальной стоимости основных средств (Пст. ) и нормы амортизации (Nа) Агод. =Пст. х Nа

сумма начисленной за один месяц амортизации определяется как произведение первоначальной")

Линейный метод (налоговый подход) сумма начисленной за один месяц амортизации определяется как произведение первоначальной стоимости и нормы амортизации, определенной для данного объекта (nа): Амес. = Пст. * nа

Показатели эффективного использования основных средств Общие фондоотдача Относитель ные Коэффициент экстенсивности Показатели движения Коэффициент ввода Показатели состояния (обновления) Коэффициент износа Коэффициент годности фондоемкость Коэффициент интенсивности Коэффициент выбытия фондовооружен ность Коэффициент интегральный Коэффициент прироста Рентабельность основных средств Коэффициент сменности

Фондоотдача показывает, сколько продукции произведено с каждого рубля действующих основных средств: Фо = ВП : ОСср. год.

Фондоемкость показывает долю основных средств в 1 руб. произведенной продукции: Фе = ОСср. год. : ВП

Фондовооруженность характеризует уровень обеспеченности работников фирмы основными средствами. Фвоор. = ОСср. год. : ССЧ

Рентабельность основных средств это показатель, который характеризует сумму прибыли, полученную в данном периоде фирмой деленную на среднегодовую стоимость основных средств Rос. = Пр : ОСср. год. х 100%

– отношение фактического количества работы оборудования (Тфакт.")

Коэффициент экстенсивного использования основных средств (Кэкс. ) – отношение фактического количества работы оборудования (Тфакт. ) к максимальному количеству часов его работы (Тмакс. . ): 45

оборудования - определяется как отношение фактического выпуска продукции (ВПфакт.")

коэффициент интенсивного использования (Кинт. ) оборудования - определяется как отношение фактического выпуска продукции (ВПфакт. ) к его нормативному (плановому) выпуску (ВПпл. ): 46

учитывает совокупное влияние экстенсивных и интенсивных факторов и определяется по формуле: Кинтегр. = Кэкс. х Кинт.

ТЕМА 3: Оборотные средства фирмы

Оборотные средства фирмы - совокупность денежных средств, находящихся в материально -производственных запасах, процессах производства и обращения.

Оборотные средства фирмы Производственные оборотные фонды Фонды обращения Производственные запасы Готовая продукция Средства в производстве Денежные средства и расчеты

Производственные оборотные средства Средства в производстве Производственные запасы Незавершенное производство Предметы труда Полуфабрикаты cобственного производства Расходы будущих периодов

Оборотные средства – это денежные средства, авансированные в оборотные производственные фонды и фонды обращения; функционируют только в одном производственно цикле и полностью переносят свою стоимость на готовый продукт Производственные запасы – предметы труда, подготовленные для запуска в производственный процесс(сырье, топливо, тара и т. д. ) Незавершенное производство и полуфабрикаты собственного изготовления – предметы труда, вступившие в производственный процесс(детали, узлы и т. п. ) Расходы будущих периодов – невещественные элементы оборотных фондов, включающие затраты на подготовку и освоение новой продукции, которые производятся в данном периоде, но относятся на продукцию будущего периода

Фонды обращений Готовая продукция Денежные средства в кассе На складе Отгруженная Денежные средства на счетах Средства в расчетах Дебиторская задолженность

Источники формирования оборотных средств Собственные Заемные Привлеченные

Движение оборотных средств представляет собой последовательный переход их из денежной формы в материальнопроизводственную, а затем в товарную. Завершается оборот вновь денежной формой с определенной долей приращения.

Денежные средства денежная Готовая продукция Предметы труда товарная Незавершенное производство производственная

можно одним из способов: • По себестоимости")

Оценка материально-производственных запасов Оценивать материальнопроизводственные запасы (МПЗ) можно одним из способов: • По себестоимости каждой единицы • По средней себестоимости • По методу ФИФО • По методу ЛИФО

запасов на")

Средняя себестоимость • Определяется как частное от деления полной себестоимости вида (группы) запасов на их количество Метод ФИФО • Предполагает списание сырья и материалов в порядке их поступления (первым пришел – первым ушел) Метод ЛИФО • Ресурсы, первыми поступившие в производство, оцениваются по себестоимости последней по времени закупки

Нормирование оборотных средств • -процесс разработки и установления экономически обоснованных нормативов, минимальных, но вполне достаточных сумм, обеспечивающих нормальную, бесперебойную работу фирме в определенном ритме и объемах производства

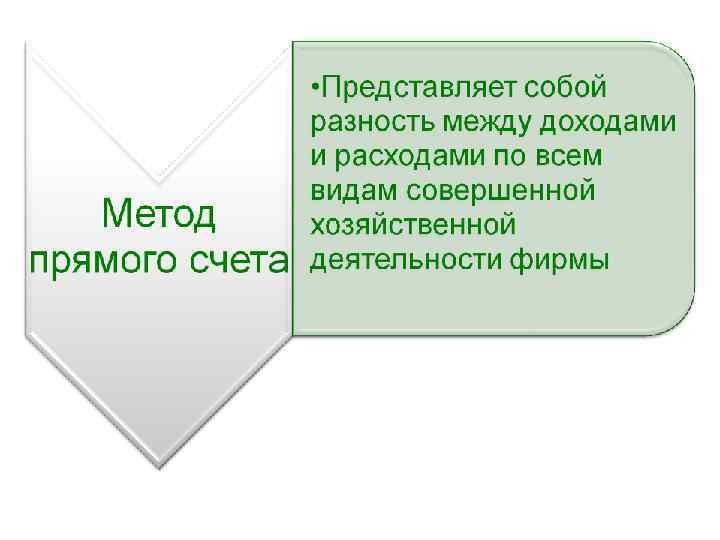

Методы нормирования оборотных средств Прямого счета Коэффициентный Аналитический

Метод прямого счета основан на расчете запасов по каждому элементу оборотных средств с учетом изменений в уровне организационно-технического развития фирмы. Аналитический метод основан на укрупненном расчете норматива оборотных средств с учетом соотношений между темпами роста объема производства и размером нормируемых оборотных средств в предшествующем периоде. Коэффициентный метод базируется на показателях величины нормативов предшествующего периода путем внесения изменений с учетом условий производства, снабжения, реализации продукции и расчетов.

Норматив оборотных средств, авансируемый в производственные запасы, определяется по формуле: Р - среднесуточный расход производственных запасов Д - норма запаса в днях.

Формы производственных запасов Текущий складской запас Подготовительный запас Технологический запас Транспортный запас Страховой запас

Норматив оборотных средств в незавершенном производстве определяется по формуле: где: с/с - однодневные затраты на производство продукции по производственной себестоимости; Тц - длительность производственного цикла в днях; Кн. з. - коэффициент нарастания затрат.

Затраты в процессе производства Единовременные затраты Нарастающие затраты

Коэффициент нарастания затрат Равномерное нарастание затрат: Сн – стоимость сырья и материалов, поступающих в процесс производства; Ск – стоимость готовой продукции. Неравномерное нарастание затрат: Кi – коэффициент нарастания затрат в i-той точке; Сi – стоимость незавершенного производства в i-той точке; Ск – себестоимость готового продукта.

Норматив оборотных средств на готовую продукцию определяется по формуле: где В - однодневный выпуск товарной продукции по производственной себестоимости; Д - норма запаса готовой продукции в днях.

Эффективность использования оборотных средств Длительность одного оборота оборотных средств в днях: где Об. С - остатки оборотных средств (средние или на определенную дату); ВП – выпуск продукции; Д - число дней в рассматриваемом периоде. Уменьшение длительности одного оборота свидетельствует об улучшении использования оборотных средств.

Эффективность использования оборотных средств Коэффициент оборачиваемости оборотных средств: Коэффициент загрузки средств в обороте:

Высвобождение оборотных средств вследствие ускорения их оборачиваемости Абсолютное высвобождение Относительное высвобождение

Важность высвобождения оборотных средств Производство продукции происходит при меньших затратах оборотных средств; Высвобождаются материальные ресурсы; Ускоряется поступление в бюджет отчислений от прибыли; Улучшается финансовое положение фирмы, т. к. высвобождаемые финансовые ресурсы, которые могут быть удачно использованы (прибыльно вложены).

Резервы и пути улучшения использования оборотных средств На стадии создания производственных запасов таковыми могут быть • Внедрение экономически обоснованных норм запаса; • Приближение поставщиков сырья, полуфабрикатов, комплектующих изделий и др. к потребителям; • Широкое использование прямых длительных связей; • Расширение складской системы материальнотехнического обеспечения, а также оптовой торговли материалами и оборудованием; • Комплексная механизация и автоматизация погрузочно-разгрузочных работ на складах.

Резервы и пути улучшения использования оборотных средств На стадии незавершенного производства • Ускорение научно-технического прогресса (внедрение прогрессивной техники и технологии); • Развитие стандартизации, унификации, типизации; • Совершенствование форм организации промышленного производства, применение более дешевых конструктивных материалов; • Совершенствование системы экономического стимулирования экономного использования сырьевых и топливно-энергетических ресурсов; • Увеличение удельного веса продукции, пользующейся повышенным спросом.

Резервы и пути улучшения использования оборотных средств На стадии обращения Приближение потребителей продукции к ее изготовителям; • Совершенствование системы расчетов; • Увеличение объема реализованной продукции вследствие выполнения заказов по прямым связям, досрочного выпуска продукции, изготовления продукции из сэкономленных материалов; • Тщательная и своевременная подборка отгружаемой продукции по партиям, ассортименту, транзитной норме, отгрузка в строгом соответствии с заключенными договорами. •

Резервы и пути улучшения использования оборотных средств Направления реализации резервов экономии ресурсов Производственно-технические Организационно-экономические Качественная подготовка сырья Повышение научного уровня нормирования и планирования материалоемкости промышленной продукции Совершенствование конструкции машин, оборудования и изделий, Применение более экономичных видов сырья, топлива Внедрением новой техники и прогрессивной технологии Разработка и внедрение технически обоснованных норм и нормативов расхода материальных ресурсов Установка прогрессивных пропорций для ускоренного развития производства новых, более эффективных видов сырья и материалов

При исчислении потребности предприятия в собственных оборотных средствах необходимо учитывать, что собственными оборотными средствами должны покрываться потребности: 1) основного производства для выполнения производственной программы 2) подсобного и вспомогательного производства 3) жилищно-коммунального хозяйства и других хозяйств, не относящихся к основной деятельности предприятия и не состоящего на самостоятельном балансе 4) в капитальном ремонте, осуществляемого собственными силами

Тема 4. Формирование персонала фирмы и организация труда

• – совокупность физических лиц, состоящих с фирмой как юридическим лицом")

Персонал фирмы (кадры) • – совокупность физических лиц, состоящих с фирмой как юридическим лицом в отношениях, регулируемых трудовым договором, который содержит описание выполняемых обязанностей, ответственность перед фирмой, режим работы, размеры вознаграждения.

Распределение работников фирмы по категориям персонала: рабочие руководители специалисты другие служащие

явочной численности (рассчитывается")

Учет персонала на фирме ведется по: списочной численности (рассчитывается на дату) явочной численности (рассчитывается на дату) среднесписочной численности (рассчитывается за период)

Анализ состояния и движения кадров Показатели состояния Возрастная структура Показатели движения Соответствие кадров профилю работы Квалификационная структура Коэффициент общего оборота Коэффициент постоянства кадров Структура по полу Коэффициенты оборота по приему по выбытию

Организация труда Предполагает практику построения различных элементов рабочего процесса, их взаимную увязку и адаптацию к условиям данной фирмы Организация труда – это процесс упорядочения элементов трудовых процессов, направленный на решение следующих взаимосвязанных задач: экономической психофизиологической социальной

Процесс нормирования труда Проектирование рациональной технологии и организации труда Нормирование труда Анализ трудового процесса Расчет норм Методы установления норм Аналитический Законодательный Аналоговый Экспертный Суммарный

Виды норм труда Норма времени — это величина затрат рабочего времени, установленная для выполнения единицы работником или группой работников соответствующей квалификации в определенных организационно-технических условиях Норма времени: Нвр = tоп + tобс + tот + tп-з Оперативное время: tоп= tо +tвс tо - основное время tвс - вспомогательное время tобс - время обслуживания рабочего места tот- время на отдых и личные надобности tп-з- подготовительно- заключительное время

Норма выработки — это установленный объем работы, который работник или группа работников соответствующей квалификации обязаны выполнить в единицу рабочего времени в определенных организационно-технических условиях Нвыр = Тд / Нвр Нвыр - норма выработки, ед. Тд - действительный фонд рабочего времени, ч. Нвр - установленная норма времени на единицу продукции, ед. час.

Норма обслуживания — это количество производственных объектов, которые работник или группа работников определенной квалификации обязаны обслужить в течение единицы рабочего времени в определенных организационно-технических условиях Ноб= Тд / tоб Ноб - норма обслуживания, ед. Тд - действительный фонд рабочего времени, ч. tоб - установленная норма времени на обслуживание единицы оборудования, час

Нормы численности и управляемости Норма управляемости — число работников, непосредственно подчиненных одному линейному руководителю, при котором трудоемкость выполняемых руководителем функций равна или приближается к продолжительности его фонда рабочего времени (например, 8 часов в день, 40 часов неделю и т. п. ), а эффективность управленческого труда наибольшая Норма численности — это установленная численность работников определенного профессиональноквалификационного состава, необходимая для выполнения конкретных производственных, управленческих функций или объемов работ в определенных организационно-технических условиях

Производительность труда характеризует эффективность, результативность затрат труда и рассчитывается через показатели выработки и трудоемкости продукции, между которыми имеется обратно пропорциональная зависимость. Анализ производительности труда позволяет определить эффективность использования фирмой трудовых ресурсов и рабочего времени.

Расчет показателей производительности труда ВЫРАБОТКА В = ВП/Т или В = ВПССЧ. ТРУДОЕМКОСТЬ Пт = Т/В Пт- трудоемкость единицы ВП- объем продукции в натуральном, объема продукции в единицах условно-натуральном, стоимостном времени выражении или нормо-часах - выработка на одного рабочего ССЧ -среднесписочная численность Т- затраты рабочего времени на производство продукции

")

Методы определения выработки Натуральный объем произведенной продукции рассчитывается в натуральных единицах (м, кг, шт) Трудовой объем производства в трудовых единицах (чел-часах, чел-днях) Условно – натуральный объем произведенной продукции в условных единицах Стоимостной объем произведенной продукции в денежных единицах

Технологическая трудоемкость Затраты труда основных рабочих Трудоемкость обслуживания производства Затраты труда вспомогательных рабочих Трудоемкость управления производством Затраты труда руководителей и специалистов Производственная трудоемкость Затраты труда всех рабочих Полная трудоемкость Затраты труда всего персонала

Тема 5. Планирование хозяйственной деятельности фирмы

Алгоритм внутрифирменного планирования Анализ внешней среды Определение миссии и целей фирмы Прогнозирование деятельности фирмы Выбор экономических стратегий Разработка планов и контроль за их исполнением Анализ внутренней среды

Формирование хозяйственной стратегии – процесс разработки целей развития и функционирования фирмы на определенный период времени, а также способов использования средств для достижения поставленной цели Процесс формирования хозяйственной стратегии включает: 1. формирование общей, базисной стратегии 2. формирование конкурентной стратегии 3. определение стратегии предприятия с позиций эффективности производства 3. определение функциональных стратегий

План – директивный, адресный документ; намеченная на определенный период работа с указанием ее целей, содержания, объема, методов, последовательность, сроков выполнения

План производства включает: v Расчет производственной мощности v Расчет численности персонала v Расчет заработной платы персонала v Расчет сметы затрат на производство v Расчет себестоимости товарной продукции v Расчет цены v Расчет валовой, товарной и реализационной продукции

Стоимостные показатели объема производства • Товарная продукция – стоимость готовой продукции, полуфабрикатов, работ, услуг фирмы, предназначенных для реализации на сторону. • Валовая продукция характеризует объем выполненной работы вне зависимости от степени готовности продукции. • Реализованная продукция – это произведенная, отгруженная и проданная потребителям продукция.

Производственная мощность -это максимально возможный годовой объем выпуска продукции, при заданной номенклатуре и ассортименте с учетом наилучшего использования всех имеющихся ресурсов Определяется по формуле: М – производственная мощность tэ – максимально возможный годовой фонд времени работы одной машины N – количество одноименного ведущего оборудования Т ед. – норма времени на производство единицы продукции

Производственная мощность зависит от: Ø Количества и производительности оборудования Ø Качественного состава и уровня износа оборудования Ø Степени прогрессивности технологий Ø Качества сырья Ø Уровня организации труда Ø Фонда рабочего времени

Тема 6. Производственная и организационная структура фирмы

Классификация производственных процессов Признак Вид процесса Назначение в производстве • Основной • Вспомогательный • Обслуживающий Характер операций (стадийность) • Заготовительный • Обрабатывающий • Сборочный Отношение к труду • Трудовой • Естественный

Классификация производственных процессов Признак Вид процесса Взаимосвязь со смежными операциями • Аналитические • Синтетические • Прямые Протекание во времени • Дискретный • Непрерывный

Длительность производственного цикла Рабочее время Время естественных процессов Время технологической обработки Время вспомогательных операций Подготовительно Заключительное Время + Машинное (штучное) время Время Транспортировки + Время контроля качества Время перерывов Организационные перерывы + Межоперационные (междусменные)

Принципы организации производства Основные: • Непрерывность • Прямоточность • Пропорциональность • Ритмичность • Параллельность Дополнительные: • Автоматичность • Гибкость • Надежность • Экологичность

Последовательный вид движения - Партия деталей передается на каждую последующую операцию после обработки всех деталей на предыдущей операции - Число деталей в партии, шт. - Норма штучного времени на i-ой операции, мин (час) - Число рабочих мест (станков) на i-ой операции - Число операций в технологическом процессе 108

, обработка осуществляется")

Параллельный вид движения Обрабатываемая партия деталей делится на ряд транспортных партий (р), обработка осуществляется этими партиями 109

Последовательно-параллельный вид движения: Вся партия деталей запускается на первую операцию и обрабатывается непрерывно, но выполнение последующей операции начинается до окончания предыдущей операции - Сумма наименьших норм времени между смежными операциями, мин (час) 110

Пример 6 Требуется обработать партию деталей в количестве 20 штук, число операций 4. Продолжительность операций: t 1 =0, 5 мин. , t 2 =2 мин. , t 3 =1 мин. (число рабочих мест на каждой операции -1), t 4 =3 мин. (число рабочих мест – 2). Размер транспортной партии равен 5. Определите длительности технологических циклов при различных видах сочетания операций 112

Опе Время Кол. рации ti, мин раб. мест, сi 1 0, 5 2 1 3 1 1 4 3 10 20 30 40 50 60 70 80 90 100 1 2 Длительность технологического цикла, мин 2 = 20(0, 5/1+2/1+1/1+3/2) = 100 мин. 113

Опе Время Кол. рации ti, мин раб. мест, сi 1 0, 5 2 1 3 1 1 4 3 10 20 30 40 50 60 70 80 90 100 1 2 Длительность технологического цикла, мин 2 = (20 - 5) 2/1 + 5(0, 5/1 + 2/1 + 1/1 + 3/2) = 55 мин 114

Опе Время Кол. рации ti, мин раб. мест, сi 1 0, 5 2 1 3 1 1 4 3 10 20 30 40 50 60 70 80 90 100 1 2 Длительность технологического цикла, мин 2 = 100 – (20 – 5)(0, 5/1 + 1/1) = 62, 5 115

Поточное производство прогрессивный метод организации производства, основанный на ритмичной повторяемости согласованных во времени основных и вспомогательных операций, расположенных по ходу технологического процесса 116

ПРИЗНАКИ ПОТОЧНОГО ПРОИЗВОДСТВА: узкая специализация рабочих мест ритмичная повторяемость операций высокая степень непрерывности процесса параллельность выполнения операций

двух изделий -количество изделий,")

Такт потока Темп потока -интервал времени между последовательным запуском (выпуском) двух изделий -количество изделий, выпускаемых в единицу времени 118

Число рабочих мест на потоке 1. - Число операций на потоке 2. - Сумма норм операционного времени 3. - Трудоемкость изготовления изделия, час - Выпуск продукции, ед. 119

Коэффициент загрузки рабочих мест - Расчетная численность рабочих на потоке - Принятая численность рабочих 120

Скорость поточной линии - Шаг потока 121

: Тц = Тнал +")

Продолжительность производственного цикла изготовления изделия на поточной линии (Тц ): Тц = Тнал + Т 1 пар + Nпр × τ, где Тнал - время наладки оборудования поточной линии, ч; Т 1 пар - время прохождения на линии первой партии изделий по выпускающей операции, ч; Nпр - объем производства в натуральном измерении по данному заказу, ед. изм. ; τ - такт линии, ч.

Шаг конвейера 123

Пример 7: • Определите такт, темп поточной линии, число рабочих мест и степень их загрузки, скорость движения ленты. Шаг конвейера – 1, 3 м, регламентированные перерывы в смену - 40 мин, режим работы двухсменный, продолжительность смены 492 мин. • Сменная программа, шт. -150 • Норма времени по операциям, мин. 6, 0; 16, 5; 3, 0; 2, 5 124

Решение: 125

Коэффициент закрепления операций – определяется как отношение числа всех технологических операций, подлежащих выполнению за определенный период, к числу рабочих мест Серийный Массовый Кз. о. =1 крупносредне мелкосерийный 2 -10 11 -22 23 -44 Единичный Более 45

Тема 7. Формы и организация стимулирования труда

Понятие стимулирования труда Это целенаправленное воздействие на поведение персонала посредством влияния на условия его жизнедеятельности, используя мотивы, движущие его деятельностью. Это совокупность требований и соответствующая им система поощрений и наказаний. Предполагает наличие у органов управления набора благ, способных удовлетворить значимые и актуальные потребности работника и использовать их в качестве вознаграждения за успешную реализацию трудовых функций.

Виды стимулов на фирме Стимулы Материальные денежные неденежные Нематериальные моральные творческие заработная плата отчисления от прибыли доплаты и надбавки компенсации ссуды льготные кредиты социальные функциональные социальнопсихологические свободное время

Принципы организации оплаты труда Принцип опережения роста производительности труда по сравнению с ростом средней заработной платы Принцип оплаты по затратам и результатам Принцип максимальной самостоятельности организаций различных форм собственности в решении вопросов оплаты труда Принцип повышения уровня оплаты труда на основе роста эффективности производства Принцип соответствия оплаты труда государственной регламентации размеров минимальной заработной платы Принцип материальной заинтересованности

Для работников бюджетных организаций Согласно постановлению правительства РФ от 05. 08. 2008 г. № 583 с 1 декабря 2008 года вместо единой тарифной сетки (ЕТС) введена новая система оплаты труда, разделяющая сотрудников по видам экономической деятельности. Все должности, применяемые в бюджетной сфере сгруппированы в профессиональные квалификационные группы. Критерии отнесения должностей к профессионально-квалификационным группам приведены в приказе № 525 от 06. 08. 2007 г. Основным признаком таких критериев является образовательный уровень работника.

заработной платы")

Для работников бюджетных организаций – – Учреждение самостоятельно устанавливает: размеры окладов (ставок) заработной платы по профессионально-квалификационным группам; повышающие коэффициенты к ним, при помощи которых образуются оклады по квалификационным уровням профессиональных квалификационных групп с учетом сложности и объема выполняемой работы; выплаты компенсационного характера (за работу в тяжелых условиях; ночное, свехурочное время и т. п. ); стимулирующие выплаты (размеры и условия их осуществления устанавливаются коллективными договорами, начиная с 1 января 2010 года объем средств на указанные выплаты должен составлять не менее 30% средств на оплату труда, формируемых за счет ассигнований федерального бюджета).

Оплата труда работников не бюджетной сферы Чаще всего используются: контрактная система «плавающих окладов» рейтинговая система оплата труда на комиссионной основе система грейдов и др. системы

Формы и системы оплаты труда Сдельная форма оплаты труда – это труда заработная плата, зависящая от объема продукции (работ, услуг), произведенной работником (или их группой) Система сдельной формы оплаты труда: Повременная форма оплаты труда – труда это оплата за отработанное время Системы повременной формы оплаты труда: прямая сдельная простая повременная сдельно-премиальная окладная сдельно-прогрессивная повременно - премиальная косвенная сдельная аккордная

Виды компенсационных и стимулирующих программ системы участия работников в прибыли организации премиальные и бонусные системы опционные контракты системы участия в акционерном капитале другие виды программ

Премирование Премии Индивидуальные Коллективные Премиальная система - это совокупность элементов стимулирования труда, в числе которых: • показатели и условия премирования • период премирования и круг поощряемых работников • источники премирования • размеры премий, порядок их начисления и выплаты

Тема 9. Ценообразование и ценовая политика фирмы

Понятие цены и ценовой системы Цена - это количество денег (или других товаров и услуг), за которое продавец согласен продать, а покупатель готов купить единицу товара или услуги. Цена - денежное выражение стоимости товара Ценовая система – единая, упорядоченная совокупность различных видов цен, обслуживающих и регулирующих экономические отношения между различными участниками рынка

Функции цен Учетная функция цены Стимулирующая функция цены Распределительная функция цены Функция сбалансирования спроса и предложения Функция цены как критерия размещения производства

Отраслям и сферам обслуживания Стадиям ценообразования Дифференциация цен по Транспортной составляющей Характеру ценовой информации Степени участия государства в ценообразовании

Структура цены Элементы цены Себестоимость производства и продажи продукции Прибыль производителя Косвенные налоги НДС, акцизы Посредническая надбавка (затраты, прибыль и налоги) Оптовая цена изготовителя Оптовая отпускная цена Оптовая цена закупки Розничная цена Торговая наценка (затраты, прибыль и налоги)

Ценовая политика Это определение уровня цен и возможных вариантов их изменения в зависимости от целей и задач, решаемых фирмой в краткосрочном плане и в перспективе.

Процесс разработки и реализации ценовой политики предприятия. Постановка целей ценообразования Определение спроса Оценка издержек Анализ цен и товаров конкурентов Выработка ценовой стратегии Выбор метода ценообразования Установление цены Разработка системы модификации цен Ценовое поведение предприятия на рынке

Тема 8. Расходы фирмы и себестоимость продукции

Создавая товар, предприятие расходует сырье, материалы, покупные комплектующие изделия и полуфабрикаты. Их стоимость наряду с другими материальными затратами, износом основных средств, заработной платой работников составляет расходы фирмы по производству и реализации продукции, принимающие форму себестоимости

издержки • Это стоимость ресурсов, приобретенных организацией за денежные средства • Возникают в результате приобретения ресурсов затраты • Это стоимостная оценка используемых ресурсов • Возникают в процессе использования ресурсов расходы • Это уменьшение экономических выгод • Возникают когда ресурсы покидают п/п, либо уменьшается их стоимость

Себестоимость - • это денежная форма текущих затрат на производство и реализацию продукции

В соответствии с ПБУ 10/99: Расходами организации признается уменьшение экономических выгод в результате выбытия активов (денежных средств и иного имущества) и (или) возникновения обязательств, приводящее к уменьшению капитала этой организации

В соответствии с ПБУ 10/99: Расходы фирмы подразделяются на: • Расходы по обычным видам деятельности • Прочие расходы:

В соответствии со ст. 252 НК РФ: Расходами признаются обоснованные и документально подтвержденные затраты осуществленные налогоплатильщиком

Любые затраты могут быть приняты в уменьшение налогооблагаемой прибыли при одновременном соблюдении условий: Затраты связаны с деятельностью, приносящей доход; Затраты экономически обоснованы; Затраты документально подтверждены

В Налоговом Кодексе все расходы делятся на: Расходы, связанные с производством и реализацией товаров Внереализационные расходы

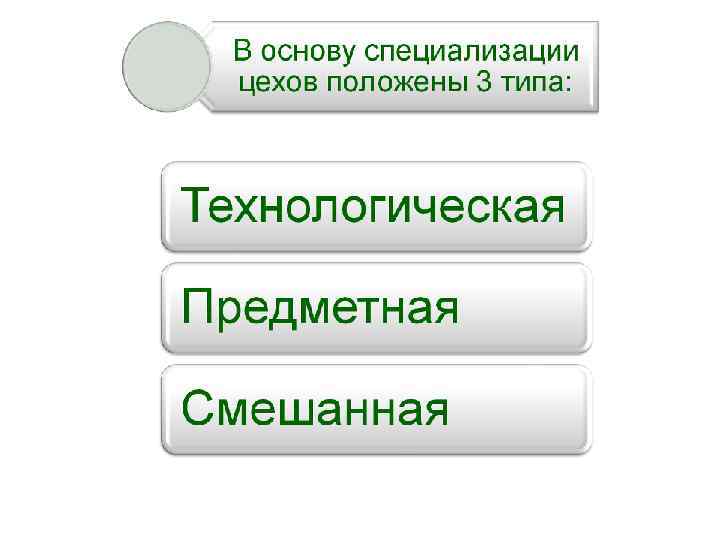

Классификация затрат По видам • Экономические элементы • Статьи калькуляции Отношение к технологическому процессу • основные • накладные

Классификация затрат По способу отнесения на себестоимость • • прямые косвенные В зависимости от объема производства • • постоянные переменные

Классификация затрат Периодичность возникновения • Единовременные • текущие Отношение к процессу производства • производственные • внепроизводственные

Для практического использования в системе управления формированием затрат и издержек целесообразно выделить и рассмотреть классификацию по видам затрат: Группировка затрат по экономическим элементам отражается в смете затрат на производство и реализацию продукции (работ, услуг). В ней собираются затраты по общности экономического содержания, по их назначению Классификация затрат по статьям калькуляции позволяет определить себестоимость единицы продукции, распределить затраты по ассортиментным группам, установить объем расходов по каждому вида работ, производственным подразделениям, аппарату управления, выявить резервы снижения затрат

• Расходы на оплату")

Элементы затрат • Материальные расходы (за вычетом стоимости возвратных отходов) • Расходы на оплату труда • Сумма начисленной амортизации • Прочие расходы • Затраты на производство • Затраты непроизводственного характера • Изменение расходов будущих периодов • Производственная себестоимость товарной продукции • Внепроизводственные (коммерческие) расходы • Полная себестоимость товарной продукции Статьи калькуляции • сырье, основные материалы, полуфабрикаты, комплектующие изделия (за вычетом возвратных отходов); • вспомогательные материалы; • топливо на технологические цели; • энергия на технологические цели; • основная заработная плата производственных рабочих; • дополнительная заработная плата производственных рабочих; • расходы на содержание и эксплуатацию оборудования; • отчисления на социальные нужды по заработной плате производственных рабочих; • расходы на подготовку и освоение нового производства; • цеховые расходы; • Цеховая себестоимость • общепроизводственные расходы; • потери от брака; • Производственная себестоимость товарной продукции • внепроизводственные расходы; • Полная себестоимость товарной продукции.

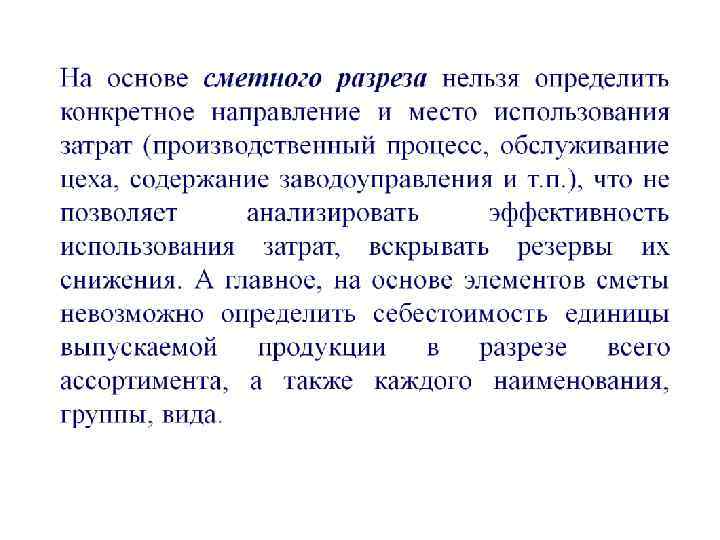

Сметный разрез затрат позволяет определить общий объем потребляемых фирмой различных видов ресурсов. На основе сметы осуществляется увязка разделов производственно-финансового плана фирмы: по материально-техническому снабжению, по труду, определяется потребность в оборотных средствах и т. д. По смете затрат исчисляется себестоимость валовой продукции, изменение остатка незавершенного производства, списание затрат на непроизводственные счета.

Расчет себестоимости единицы конкретного вида продукции или работ осуществляется посредством калькулирования по установленным статьям затрат.

Виды калькуляций

При разработке калькуляции на единицу продукции затраты подразделяются на прямые и косвенные. Прямые можно сразу же отнести на себестоимость единицы каждого вида из изделий: сырье, материалы, энергия технологическая, заработная плата основных рабочих и т. д. После определения возможного набора прямых затрат все остальные затраты относятся к косвенным и распределяются между всеми видами продукции пропорционально выбранной базе.

• Позаказный • Нормативный • Попередельный • Параметрический •")

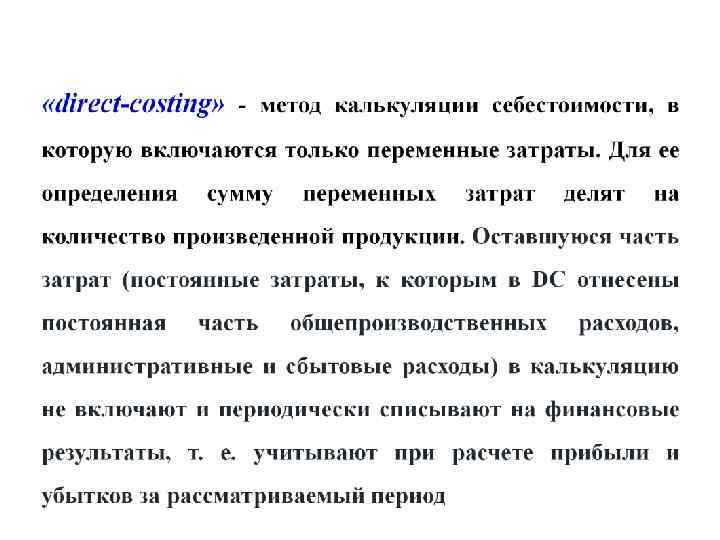

Методы калькулирования • Попроцессный (простой) • Позаказный • Нормативный • Попередельный • Параметрический • Direct-costing • Standard-costing • Absorption-costing • АВС-метод и т. д.

Методы калькулирования • Параметрический метод, устанавливающий взаимосвязи между динамикой себестоимости изделий и изменениями их базовых качественных характеристик: надежности, долговечности, мощности, веса, скорости и проч. Этот метод требует достаточной информации, обоснованного выбора параметров продукции, применения достоверных экономико-математических моделей и программ.

Просто й • применяется на предприятиях, вырабатывающих однородную продукцию, не имеющих полуфабрикатов и незавершенного производства. В этих предприятиях все производственные расходы за отчетный период составляют себестоимость всей выработанной продукции (работ, услуг) Себестоимость единицы продукции исчисляется путем деления суммы производственных расходов на количество единиц продукции

Нормативный метод применяют, как правило, в отраслях обрабатывающей промышленности с массовым и серийным производством. Фактическая себестоимость здесь рассчитывается от нормативной себестоимости путем учета изменений норм и отклонений от этих норм. Учет отклонений от норм организуется в зависимости от технических особенностей сырья и материалов, нормирования их расхода и технологии процесса производства. Сами отклонения от действующих норм определяются путем сопоставления фактического расхода материалов на выпуск продукции по партиям с нормативным расходом. Фс=Нс+Он+Ин или Фс=Нс-Он-Ин, где Фс – фактическая себестоимость изделия Нс – нормативная себестоимость изделия Он – отклонения от норм (экономия или перерасход) Ин – изменение норм (увеличение и уменьшение)

• метод применяется на предприятиях индивидуального и мелкосерийного производства, где производственные расходы учитываются по отдельным заказам на изделие или работам. Здесь Позаказный фактическая себестоимость определяется по окончании выполненного заказа. Вся сумма затрат будет составлять ее себестоимость.

• метод применяется на предприятиях, где исходное сырье и материалы в процессе производства проходят ряд пределов, этапов (кирпичное, текстильное), или там, где из одних исходных материалов в технологическом Попередельный производства одном процессе получают различные виды продукции. При попередельном методе сначала определяется себестоимость всей продукции, а затем себестоимость ее единицы.

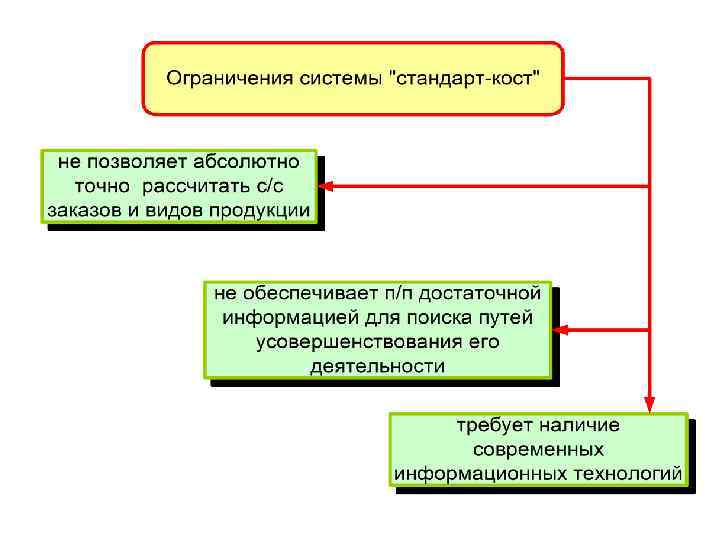

Стандарт-кост – калькулирование на основе нормативных затрат • Нормативы для прямых материальных затрат • Нормативы для прямых трудовых затрат • Нормативы для производственных накладных расходов • Нормативы для коммерческих расходов

Absorption-cost – метод полного распределения затрат, которые подразделяются на : • Производственные • Общехозяйственные И рассчитываются два уровня с/с: • Производственная • полная

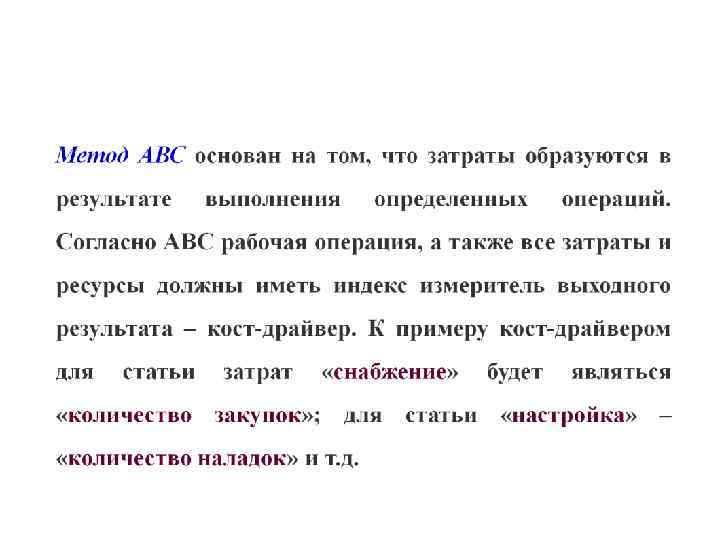

ABC - калькуляция затрат по видам деятельности. Цель данного метода состоит в поглощении накладных расходов единицами затрат на основе носителей затрат. Для поглощения производственных накладных расходов по методу ABC нужно сначала определить носители затрат для каждой группы соответствующих накладных расходов. После этого необходимо собрать информацию о частоте появления каждого носителя затрат, а также определить, к каким единицам затрат они относятся. Затем распределить накладные расходы по единицам затрат на основании количества носителей затрат, источником которых является каждая группа накладных расходов. ABC исключает проблему, возникающую при пользовании методами калькуляции затрат по "объему", где производственные накладные расходы начисляются на единицы затрат на основании объема даже тогда, когда объем производства каждой единицы затрат не является основным фактором, вызывающим или привносящим накладные расходы.

Тема 10. Финансовый результат и эффективность деятельности фирмы

")

Доходами организации признается увеличение экономических выгод в результате поступления активов (денежных средств, иного имущества) и (или) погашения обязательств, приводящее к увеличению капитала этой организации, за исключением вкладов участников (собственников имущества).

Доходы организации в зависимости от их характера, условия получения и направлений деятельности организации подразделяются на: (ПБУ 9/99) доходы от обычных видов деятельности прочие доходы

В соответствии с НК РФ: Доходы от реализации Внереалитоваров, зацион= работ, услуг, + ные имущества и доходы имущественных прав

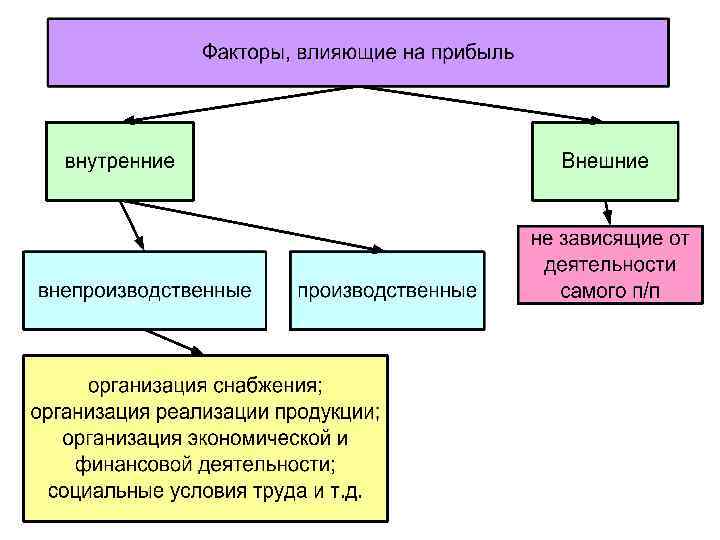

Классификационные признаки прибыли: Источники формирования по основным видам деятельности Состав элементов, формирующих прибыль Характер налогообложения прибыли Период и регулярность формирования Характер использования

Функции прибыли: Мера эффективности производства Цель предприятия Основной источник накопления Финансовая категория мирового хозяйства Стимулирующая Регулирующая

Аналитически й метод планирования прибыли • Изменения в номенклатуре и ассортименте выпускаемой продукции отсутствуют • Затраты, индекс инфляции, цены на продукцию изменяются незначительно • Эффективен для сравнимой продукции (с/с, цены и названия не меняются) • По несравнимой продукции вводятся корректировочные коэффициенты

Комплексный метод планировани я прибыли • Используется, когда: • Прибыль планируется по основным видам деятельности аналитическим методом, а по остальным –применяют метод прямого счета • По сравнимой продукции применяют аналитически метод планирования прибыли, а по несравнимой – метод прямого счета

Метод нормативног о планировани я прибыли • Основан на использовании системы норм и нормативов по основным, оборотным фондам, по трудовым, финансовым и другим затратам, когда с/с и прибыль могут быть спланированы на основе норм их расходования

Производственно-экономическая эффективность -это система показателей, характеризующих результативность процесса производства и реализации продукции Производственная эффективность Эффективность хозяйствования Финансовоэкономическая эффективность

В качестве показателей производственной эффективности использования отдельных видов ресурсов определяют • Эффективность использования рабочей силы • Эффективность использования оборотных средств • Эффективность использования основных средств • Эффективность использования производственных затрат

Система показателей производственной эффективности Фондоотдача Система показателей эффективности хозяйствования Финансово-экономическая эффективность фондоемкость Затраты на 1 руб. товарной продукции Показатели оборачиваемости капитала Материалоотдача материалоемкость Прибыль на 1 руб. выручки от продаж Рентабельность использования капитала Выработка трудоемкость Рентабельность продукции Эффективность затрат

Наглядное пособие ОЭиФФ.ppt