Vnutrenny_audit.ppt

- Количество слайдов: 152

МС ISO 19011: 2011. Руководящие указания по проведению аудитов систем менеджмента

МС ISO 19011: 2011. Руководящие указания по проведению аудитов систем менеджмента

Международные стандарты, действующие после 1 октября 2002 г. МС ISO 19011: 2011 Руководящие указания по проведению аудитов систем менеджмента МС ISO 19011: 2002 Рекомендации по аудиту систем менеджмента качества и/или охраны окружающей среды. Международные стандарты, действовавшие до 1 октября 2002 г. ISO 10011 -1: 1990 Руководящие указания по проверке систем качества. Проверка. ISO 10011 -2 : 1990 Квалификац. критерии для экспертов-аудиторов по проверке систем качества. ISO 10011 -3 : 1990 Руководство программой проверок. ISO 8402: 1986 Качество. Словарь ISO 14010: 1997 Руководящие указания по осуществлению экологического аудита Общие принципы. ISO 14011: 1997 Процедуры аудита. Аудит систем управления окружающей средой. ISO 14012: 1997 Квалификационные требования к аудиторам по экологии.

Международные стандарты, действующие после 1 октября 2002 г. МС ISO 19011: 2011 Руководящие указания по проведению аудитов систем менеджмента МС ISO 19011: 2002 Рекомендации по аудиту систем менеджмента качества и/или охраны окружающей среды. Международные стандарты, действовавшие до 1 октября 2002 г. ISO 10011 -1: 1990 Руководящие указания по проверке систем качества. Проверка. ISO 10011 -2 : 1990 Квалификац. критерии для экспертов-аудиторов по проверке систем качества. ISO 10011 -3 : 1990 Руководство программой проверок. ISO 8402: 1986 Качество. Словарь ISO 14010: 1997 Руководящие указания по осуществлению экологического аудита Общие принципы. ISO 14011: 1997 Процедуры аудита. Аудит систем управления окружающей средой. ISO 14012: 1997 Квалификационные требования к аудиторам по экологии.

l l l Выгоды Дает уверенность руководству Дает уверенность потребителю Позволяет выявить проблемы функционирования Обеспечивает возможность улучшения Дает информацию для корректирующих и предупреждающих действий

l l l Выгоды Дает уверенность руководству Дает уверенность потребителю Позволяет выявить проблемы функционирования Обеспечивает возможность улучшения Дает информацию для корректирующих и предупреждающих действий

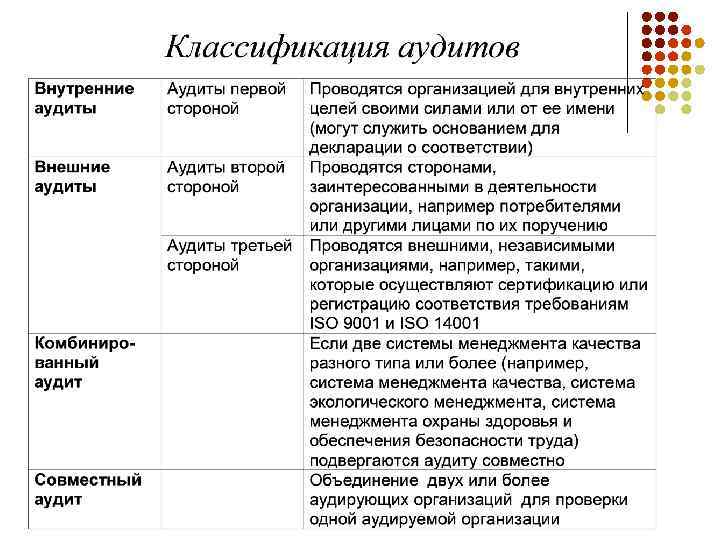

Область применения ISO 19011 Область применения Все организации Область действия Любые системы менеджмента Назначение Принципы аудита Управление программами аудитов Рекомендации по проведению аудитов Требования к компетентности аудиторов ISO-19011 Виды аудитов Внутренние аудиты Внешние аудиты Комбинированные аудиты Совместные аудиты Первой, второй, третьей стороной

Область применения ISO 19011 Область применения Все организации Область действия Любые системы менеджмента Назначение Принципы аудита Управление программами аудитов Рекомендации по проведению аудитов Требования к компетентности аудиторов ISO-19011 Виды аудитов Внутренние аудиты Внешние аудиты Комбинированные аудиты Совместные аудиты Первой, второй, третьей стороной

МС ISO 19011: 2011. Руководящие указания по проведению аудитов систем менеджмента 1 Область применения 2 Нормативные ссылки 3 Термины и определения 4 Принципы проведения аудита 5 Управление программой аудита 6 Проведение аудита 7 Компетентность аудиторов и их оценивание

МС ISO 19011: 2011. Руководящие указания по проведению аудитов систем менеджмента 1 Область применения 2 Нормативные ссылки 3 Термины и определения 4 Принципы проведения аудита 5 Управление программой аудита 6 Проведение аудита 7 Компетентность аудиторов и их оценивание

Терминология Все термины и определения стандарта ISO 19011 адаптированы к ISO 9000: 2005. l Аудит (audit) – систематический, независимый и документируемый процесс получения свидетельств аудита и их объективного оценивания в целях установления того, в какой степени обеспечено соответствие критериям аудита

Терминология Все термины и определения стандарта ISO 19011 адаптированы к ISO 9000: 2005. l Аудит (audit) – систематический, независимый и документируемый процесс получения свидетельств аудита и их объективного оценивания в целях установления того, в какой степени обеспечено соответствие критериям аудита

аудит l Надзорный аудит l Ресертификационный аудит") Виды аудитов сертификации: l Сертификационный (первичный) аудит l Надзорный аудит l Ресертификационный аудит

Виды аудитов сертификации: l Сертификационный (первичный) аудит l Надзорный аудит l Ресертификационный аудит

Аудит – это Установлена периодичность. систематический, Аудиторы не должны проверять свою собственную работу. l l независимый и документированный процесс получения свидетельств аудита и объективного их оценивания с целью установления степени выполнения согласованных критериев аудита Документируются ответственность и требования к планированию и проведению аудитов, а также к отчету о результатах. Процесс аудита необходимо описать, наблюдать, измерять, анализировать, разрабатывать и принимать меры постоянного его улучшения.

Аудит – это Установлена периодичность. систематический, Аудиторы не должны проверять свою собственную работу. l l независимый и документированный процесс получения свидетельств аудита и объективного их оценивания с целью установления степени выполнения согласованных критериев аудита Документируются ответственность и требования к планированию и проведению аудитов, а также к отчету о результатах. Процесс аудита необходимо описать, наблюдать, измерять, анализировать, разрабатывать и принимать меры постоянного его улучшения.

Аудит – это l систематический, l независимый и документированный процесс получения свидетельств аудита и объективного их оценивания с целью установления степени выполнения согласованных критериев аудита Записи, изложение фактов или другая информация, которые имеют отношение к критериям аудита и могут быть проверены Свидетельства аудита отвечают требованиям, которые установлены в критериях аудита? Совокупность политик, процедур или требований, используемых в качестве основы для сопоставления со свидетельствами аудита

Аудит – это l систематический, l независимый и документированный процесс получения свидетельств аудита и объективного их оценивания с целью установления степени выполнения согласованных критериев аудита Записи, изложение фактов или другая информация, которые имеют отношение к критериям аудита и могут быть проверены Свидетельства аудита отвечают требованиям, которые установлены в критериях аудита? Совокупность политик, процедур или требований, используемых в качестве основы для сопоставления со свидетельствами аудита

üПолитика üПроцедуры Критерии аудита üВнешние стандарты ПРИМЕЧАНИЕ Если критериями аудита являются правовые (включая законодательные или нормативные) требования, для оценки результатов аудита часто используют термины «выполнено» или «не выполнено» . üВнутренние стандарты üЗаконы и нормы ü Контрактные требования ü Требования системы менеджмента üТребования потребителей üТребования общества и т. д. Критерии, область применения, частота и методы аудитов должны быть определены.

üПолитика üПроцедуры Критерии аудита üВнешние стандарты ПРИМЕЧАНИЕ Если критериями аудита являются правовые (включая законодательные или нормативные) требования, для оценки результатов аудита часто используют термины «выполнено» или «не выполнено» . üВнутренние стандарты üЗаконы и нормы ü Контрактные требования ü Требования системы менеджмента üТребования потребителей üТребования общества и т. д. Критерии, область применения, частота и методы аудитов должны быть определены.

Свидетельство аудита - записи, изложение фактов или другая информация, которые имеют отношение к критериям аудита и могут быть проверены. ПРИМЕЧАНИЕ. Свидетельства аудита могут быть качественными или количественными. Результаты аудита указывают соответствие или на несоответствие. Результаты аудита – результаты оценивания собранных свидетельств аудита по отношению к критериям аудита на Результаты аудита могут вести к выявлению возможностей для улучшения или фиксации хорошей практики (передового опыта) Если критериями аудита выбраны правовые (законодательные и нормативные) или иные требования, результаты аудита отражают их выполнение или невыполнение. Заключения по результатам аудита - итоги (итоговые результаты) аудита после рассмотрения целей аудита и всех результатов аудита

Свидетельство аудита - записи, изложение фактов или другая информация, которые имеют отношение к критериям аудита и могут быть проверены. ПРИМЕЧАНИЕ. Свидетельства аудита могут быть качественными или количественными. Результаты аудита указывают соответствие или на несоответствие. Результаты аудита – результаты оценивания собранных свидетельств аудита по отношению к критериям аудита на Результаты аудита могут вести к выявлению возможностей для улучшения или фиксации хорошей практики (передового опыта) Если критериями аудита выбраны правовые (законодательные и нормативные) или иные требования, результаты аудита отражают их выполнение или невыполнение. Заключения по результатам аудита - итоги (итоговые результаты) аудита после рассмотрения целей аудита и всех результатов аудита

Терминология В случае внутреннего аудита заказчиком аудита может быть аудитируемая организация или лицо, осуществляющее менеджмент программы аудита. Запрос на внешний аудит может поступать из таких источников, как надзорный орган, вторая сторона контракта или потенциальный клиент. l Заказчик аудита – организация или лицо, запросившие проведение аудита l Аудитируемая организация – организация, подвергающаяся аудиту

Терминология В случае внутреннего аудита заказчиком аудита может быть аудитируемая организация или лицо, осуществляющее менеджмент программы аудита. Запрос на внешний аудит может поступать из таких источников, как надзорный орган, вторая сторона контракта или потенциальный клиент. l Заказчик аудита – организация или лицо, запросившие проведение аудита l Аудитируемая организация – организация, подвергающаяся аудиту

Терминология l l Аудитор – лицо, проводящее аудит. Команда по аудиту – один или несколько аудиторов, проводящих аудит и поддерживаемых, если это необходимо, техническими экспертами Один из аудиторов в команде по аудиту назначается руководителем команды по аудиту. Команда по аудиту может включать аудиторов-стажеров Лицо, которое обеспечивает команду по аудиту специфическими знаниями или опытом. Специфическими знаниями или опытом являются те, которые относятся к организации, процессу или деятельности, подвергаемым аудиту, или к языку или национальной культуре. В команде по аудиту технический эксперт в качестве аудитора не действует.

Терминология l l Аудитор – лицо, проводящее аудит. Команда по аудиту – один или несколько аудиторов, проводящих аудит и поддерживаемых, если это необходимо, техническими экспертами Один из аудиторов в команде по аудиту назначается руководителем команды по аудиту. Команда по аудиту может включать аудиторов-стажеров Лицо, которое обеспечивает команду по аудиту специфическими знаниями или опытом. Специфическими знаниями или опытом являются те, которые относятся к организации, процессу или деятельности, подвергаемым аудиту, или к языку или национальной культуре. В команде по аудиту технический эксперт в качестве аудитора не действует.

Терминология l Наблюдатель – лицо, сопровождающее команду по аудиту но не участвующее в проведении аудита. Примечание 1. Наблюдатель не является членом команды по аудиту , не влияет на проведение аудита и не вмешивается в его ход. Примечание 2. Наблюдатель может быть представителем аудитируемой организации, надзорного органа или другой заинтересованной стороны, являющейся свидетелем аудита. l Сопровождающее лицо – лицо, назначенное аудитируемой организацией для оказания помощи команде по аудиту.

Терминология l Наблюдатель – лицо, сопровождающее команду по аудиту но не участвующее в проведении аудита. Примечание 1. Наблюдатель не является членом команды по аудиту , не влияет на проведение аудита и не вмешивается в его ход. Примечание 2. Наблюдатель может быть представителем аудитируемой организации, надзорного органа или другой заинтересованной стороны, являющейся свидетелем аудита. l Сопровождающее лицо – лицо, назначенное аудитируемой организацией для оказания помощи команде по аудиту.

о проведении одного или совокупности нескольких аудитов,") Терминология l Программа аудита – договоренности (соглашения) о проведении одного или совокупности нескольких аудитов, запланированных на конкретный интервал времени и направленных на достижение конкретной цели. l Область (рамки, пределы) аудита – объем и границы аудита. Примечание. Область (рамки, пределы) аудита обычно включает в себя перечисление места проведения действий по аудиту, подвергаемых аудиту организационных единиц, видов деятельности и процессов, а также период, за который будет анализироваться деятельность. l План аудита – описание деятельности по проведению аудита и договоренностей (соглашений) по этому вопросу.

Терминология l Программа аудита – договоренности (соглашения) о проведении одного или совокупности нескольких аудитов, запланированных на конкретный интервал времени и направленных на достижение конкретной цели. l Область (рамки, пределы) аудита – объем и границы аудита. Примечание. Область (рамки, пределы) аудита обычно включает в себя перечисление места проведения действий по аудиту, подвергаемых аудиту организационных единиц, видов деятельности и процессов, а также период, за который будет анализироваться деятельность. l План аудита – описание деятельности по проведению аудита и договоренностей (соглашений) по этому вопросу.

") Терминология l Риск – влияние неопределенности на достижение целей. l Компетентность – способность (умение) применять свои знания и навыки для достижения ожидаемых результатов. Примечание. Способность (умение) предполагает проявление лицом соответствующего поведения во время аудита. l Соответствие – выполнение требований. l Несоответствие – невыполнение требований. l Система менеджмента – система, предназначенная для разработки политики и целей и для достижения этих целей. Примечание. Система менеджмента организации может включать в себя различные системы менеджмента, такие, как система менеджмента качества, система финансового менеджмента или система экологического менеджмента.

Терминология l Риск – влияние неопределенности на достижение целей. l Компетентность – способность (умение) применять свои знания и навыки для достижения ожидаемых результатов. Примечание. Способность (умение) предполагает проявление лицом соответствующего поведения во время аудита. l Соответствие – выполнение требований. l Несоответствие – невыполнение требований. l Система менеджмента – система, предназначенная для разработки политики и целей и для достижения этих целей. Примечание. Система менеджмента организации может включать в себя различные системы менеджмента, такие, как система менеджмента качества, система финансового менеджмента или система экологического менеджмента.

К процессу «аудита» как и к другим процессам согласно п. 4. 1. ISO 9001: 2005 организация должна: Определить критерии и методы, необходимые для обеспечения результативности функционирования этих процессов и управления ими Обеспечить наличие ресурсов и информации, необходимых для поддержания функционирования и мониторинга этих процессов Осуществлять мониторинг, измерения и анализ этих процессов; Осуществлять мероприятия, необходимые для достижения запланированных результатов и постоянного улучшения этих процессов Процесс Аудита

К процессу «аудита» как и к другим процессам согласно п. 4. 1. ISO 9001: 2005 организация должна: Определить критерии и методы, необходимые для обеспечения результативности функционирования этих процессов и управления ими Обеспечить наличие ресурсов и информации, необходимых для поддержания функционирования и мониторинга этих процессов Осуществлять мониторинг, измерения и анализ этих процессов; Осуществлять мероприятия, необходимые для достижения запланированных результатов и постоянного улучшения этих процессов Процесс Аудита

Организация должна проводить внутренние аудиты") п. 8. 2. 2 Внутренний аудит (ISO 9001: 2008) Организация должна проводить внутренние аудиты через запланированные интервалы времени, чтобы установить: а) соответствует ли система менеджмента качества запланированным мероприятиям, требованиям данного международного стандарта и требованиям к системе менеджмента качества, установленным организацией, а также б) результативно ли внедрена система менеджмента качества и поддерживается ли она в рабочем состоянии. Планировать программу аудитов с учетом: l статуса и важности процессов и участков; l результатами предыдущих аудитов. Определить критерии аудита, объем, периодичность и методику. Выберите аудиторов, чтобы обеспечить объективность и беспристрастность. Аудиторы не должны проверять свою собственную работу. l Документированная процедура должна охватывать: l ответственность и требования по планированию и проведению аудита; l по отчетности и документальному оформлению. l Корректирующие действия без необоснованной задержки; l Последующие действия должны включать проверку внедрения предпринятых действий и составление отчета о результатах проверки

п. 8. 2. 2 Внутренний аудит (ISO 9001: 2008) Организация должна проводить внутренние аудиты через запланированные интервалы времени, чтобы установить: а) соответствует ли система менеджмента качества запланированным мероприятиям, требованиям данного международного стандарта и требованиям к системе менеджмента качества, установленным организацией, а также б) результативно ли внедрена система менеджмента качества и поддерживается ли она в рабочем состоянии. Планировать программу аудитов с учетом: l статуса и важности процессов и участков; l результатами предыдущих аудитов. Определить критерии аудита, объем, периодичность и методику. Выберите аудиторов, чтобы обеспечить объективность и беспристрастность. Аудиторы не должны проверять свою собственную работу. l Документированная процедура должна охватывать: l ответственность и требования по планированию и проведению аудита; l по отчетности и документальному оформлению. l Корректирующие действия без необоснованной задержки; l Последующие действия должны включать проверку внедрения предпринятых действий и составление отчета о результатах проверки

Пример модели процесса «Внутренний аудит» ISO 9001: 2008 РК, ISO 19011: 2011 Процессы СМК Результаты внутренних аудитов Процессы СМК пред. аудитов «Корректирующие и предупреждающие. Корректировки, действия» рекомендации «Внутренний аудит» Несоответствия, «Корректирующие и наблюдения предупреждающие действия» по улучшению «Анализ со стороны руководства» Протокол Бюджет, аудиторы Оргтехника, помещения и т. д. Отчет по аудиту «Анализ со стороны руководства»

Пример модели процесса «Внутренний аудит» ISO 9001: 2008 РК, ISO 19011: 2011 Процессы СМК Результаты внутренних аудитов Процессы СМК пред. аудитов «Корректирующие и предупреждающие. Корректировки, действия» рекомендации «Внутренний аудит» Несоответствия, «Корректирующие и наблюдения предупреждающие действия» по улучшению «Анализ со стороны руководства» Протокол Бюджет, аудиторы Оргтехника, помещения и т. д. Отчет по аудиту «Анализ со стороны руководства»

") Этапы проведения сертификационного аудита 1 -й этап - аудит документации (настольный аудит, аудит адекватности) Проводится без выезда на предприятие Изучение Руководства по качеству на предмет соответствия требованиям сертификационного стандарта ISO 9001: 2000 Определение наличия всех требуемых стандартом ISO 9001 (ISO 14001, OHSAS 18001) элементов СМК Получение информации, необходимой для планирования аудита внедрения 2 -й этап - аудит внедрения (аудит соответствия) Сбор на предприятии фактов или другой информации, связанной с критериями аудита, которая может быть перепроверена Проводится непосредствен но на предприятии Оценка соответствия собранных свидетельств аудита критериям аудита Составление отчета по результатам аудита

Этапы проведения сертификационного аудита 1 -й этап - аудит документации (настольный аудит, аудит адекватности) Проводится без выезда на предприятие Изучение Руководства по качеству на предмет соответствия требованиям сертификационного стандарта ISO 9001: 2000 Определение наличия всех требуемых стандартом ISO 9001 (ISO 14001, OHSAS 18001) элементов СМК Получение информации, необходимой для планирования аудита внедрения 2 -й этап - аудит внедрения (аудит соответствия) Сбор на предприятии фактов или другой информации, связанной с критериями аудита, которая может быть перепроверена Проводится непосредствен но на предприятии Оценка соответствия собранных свидетельств аудита критериям аудита Составление отчета по результатам аудита

РК ? = Критерии аудита Используйте контрольный лист") Первичный анализ документации (Аудит адекватности, настольный) РК ? = Критерии аудита Используйте контрольный лист

Первичный анализ документации (Аудит адекватности, настольный) РК ? = Критерии аудита Используйте контрольный лист

Польза первичного анализа документации l l l Понимание системы; Содействие планированию; Идентификация необходимости в специалистах-экспертах; Определение проблем; Оценка готовности.

Польза первичного анализа документации l l l Понимание системы; Содействие планированию; Идентификация необходимости в специалистах-экспертах; Определение проблем; Оценка готовности.

? = Практика работ") Аудит соответствия (или внедрения) ? = Практика работ

Аудит соответствия (или внедрения) ? = Практика работ

n. В зависимости от целей аудита область аудита может охватывать не всю систему, а отдельные элементы системы, или выполнение отдельных требований стандартов Аудит по вертикали и аудит по горизонтали

n. В зависимости от целей аудита область аудита может охватывать не всю систему, а отдельные элементы системы, или выполнение отдельных требований стандартов Аудит по вертикали и аудит по горизонтали

МС ISO 19011: 2011. Руководящие указания по проведению аудитов систем менеджмента 1 Область применения 2 Нормативные ссылки 3 Термины и определения 4 Принципы проведения аудита 5 Управление программой аудита 6 Проведение аудита 7 Компетентность аудиторов и их оценивание

МС ISO 19011: 2011. Руководящие указания по проведению аудитов систем менеджмента 1 Область применения 2 Нормативные ссылки 3 Термины и определения 4 Принципы проведения аудита 5 Управление программой аудита 6 Проведение аудита 7 Компетентность аудиторов и их оценивание

Основы проведения аудитов – общие принципы Целостность. Является основой профессионализма. Аудиторам и лицу, осуществляющему управление программой аудита, следует: l осуществлять свою работу честно, старательно и ответственно; l выявлять все применимые правовые требования и действовать в соответствии с ними; l демонстрировать свою компетентность при выполнении своей работы; l осуществлять свою работу беспристрастно, т. е. сохранять справедливость и объективность в отношении всего, с чем приходится иметь дело; l быть чувствительными к любым воздействиям, которые, как можно ожидать, окажут давление на выработку суждений при проведении аудита.

Основы проведения аудитов – общие принципы Целостность. Является основой профессионализма. Аудиторам и лицу, осуществляющему управление программой аудита, следует: l осуществлять свою работу честно, старательно и ответственно; l выявлять все применимые правовые требования и действовать в соответствии с ними; l демонстрировать свою компетентность при выполнении своей работы; l осуществлять свою работу беспристрастно, т. е. сохранять справедливость и объективность в отношении всего, с чем приходится иметь дело; l быть чувствительными к любым воздействиям, которые, как можно ожидать, окажут давление на выработку суждений при проведении аудита.

Основы проведения аудитов – общие принципы Беспристрастное представление результатов. Является обязательством представлять правдивые и точные отчеты. Результатам аудита, заключениям по аудиту и отчетам об аудитах следует правдиво и точно отражать деятельность по проведению аудитов. Существенные препятствия, встретившиеся в ходе аудита, а также неразрешенные расходящиеся мнения и разногласия между командой по аудиту и аудитируемой организацией следует отражать в отчете. Коммуникации следует быть честной, точной, объективной, своевременной, понятной и полной.

Основы проведения аудитов – общие принципы Беспристрастное представление результатов. Является обязательством представлять правдивые и точные отчеты. Результатам аудита, заключениям по аудиту и отчетам об аудитах следует правдиво и точно отражать деятельность по проведению аудитов. Существенные препятствия, встретившиеся в ходе аудита, а также неразрешенные расходящиеся мнения и разногласия между командой по аудиту и аудитируемой организацией следует отражать в отчете. Коммуникации следует быть честной, точной, объективной, своевременной, понятной и полной.

и") Основы проведения аудитов – общие принципы Надлежащая профессиональная тщательность. Означает приложение усердия (прилежания) и проявление рассудительности проведении аудита. Аудиторам следует проявлять заботу о тщательности, которая должна соответствовать важности выполняемого ими задания и доверию, оказываемому им заказчиком аудита и другими заинтересованными сторонами. Важным фактором осуществления их деятельности с надлежащей профессиональной тщательностью является наличие способности вырабатывать здравые суждения во всех ситуациях, возникающих во время аудита.

Основы проведения аудитов – общие принципы Надлежащая профессиональная тщательность. Означает приложение усердия (прилежания) и проявление рассудительности проведении аудита. Аудиторам следует проявлять заботу о тщательности, которая должна соответствовать важности выполняемого ими задания и доверию, оказываемому им заказчиком аудита и другими заинтересованными сторонами. Важным фактором осуществления их деятельности с надлежащей профессиональной тщательностью является наличие способности вырабатывать здравые суждения во всех ситуациях, возникающих во время аудита.

Основы проведения аудитов – общие принципы Конфиденциальность. Означает обеспечение безопасности полученной информации. Аудиторам следует проявлять осторожность в использовании информации, запрашиваемой в связи с осуществляемой ими деятельностью, и защищать ее. Информацию, полученную в ходе аудита, не следует использовать в целях получения выгоды для аудиторов или заказчика аудита или таким образом, который наносит ущерб законным интересам аудитируемой организации. Данный подход включает в себя должное обращение с «чувствительной» или конфиденциальной информацией.

Основы проведения аудитов – общие принципы Конфиденциальность. Означает обеспечение безопасности полученной информации. Аудиторам следует проявлять осторожность в использовании информации, запрашиваемой в связи с осуществляемой ими деятельностью, и защищать ее. Информацию, полученную в ходе аудита, не следует использовать в целях получения выгоды для аудиторов или заказчика аудита или таким образом, который наносит ущерб законным интересам аудитируемой организации. Данный подход включает в себя должное обращение с «чувствительной» или конфиденциальной информацией.

Основы проведения аудитов – общие принципы Независимость. Это основа беспристрастности проведении аудита и объективности заключений по аудиту. l l Аудиторам, где это только возможно, следует быть независимыми от деятельности, которая будет подвергаться аудиту, и во всех случаях действовать таким образом, чтобы быть свободными от предвзятости и конфликта интересов. При проведении внутренних аудитов аудиторам следует быть независимыми от руководителей функциональных структур, подлежащих аудиту. Аудиторам следует сохранять объективность во время всего процесса аудита для обеспечения того, чтобы результаты аудита и заключения по аудиту были основаны только на свидетельствах аудита. Для малых организаций, возможно, будет достаточно того, чтобы внутренние аудиторы были полностью независимыми от деятельности, подвергаемой аудиту, но при этом следует приложить все усилия, чтобы исключить предвзятость и обеспечить объективность.

Основы проведения аудитов – общие принципы Независимость. Это основа беспристрастности проведении аудита и объективности заключений по аудиту. l l Аудиторам, где это только возможно, следует быть независимыми от деятельности, которая будет подвергаться аудиту, и во всех случаях действовать таким образом, чтобы быть свободными от предвзятости и конфликта интересов. При проведении внутренних аудитов аудиторам следует быть независимыми от руководителей функциональных структур, подлежащих аудиту. Аудиторам следует сохранять объективность во время всего процесса аудита для обеспечения того, чтобы результаты аудита и заключения по аудиту были основаны только на свидетельствах аудита. Для малых организаций, возможно, будет достаточно того, чтобы внутренние аудиторы были полностью независимыми от деятельности, подвергаемой аудиту, но при этом следует приложить все усилия, чтобы исключить предвзятость и обеспечить объективность.

Основы проведения аудитов – общие принципы Подход, основанный на свидетельствах. Является разумным способом получения надежных и воспроизводимых заключений по аудиту в процессе систематически проводимых аудитов. Свидетельствам аудита следует быть верифицируемыми. Они в общем случае будут базироваться на выборках доступной (полученной в распоряжение) информации, поскольку аудит проводится в ограниченный период времени и с ограниченными ресурсами. Следует использовать соответствующие (уместные, подходящие) выборки примеров, поскольку это сильно влияет на доверие к заключениям по аудиту.

Основы проведения аудитов – общие принципы Подход, основанный на свидетельствах. Является разумным способом получения надежных и воспроизводимых заключений по аудиту в процессе систематически проводимых аудитов. Свидетельствам аудита следует быть верифицируемыми. Они в общем случае будут базироваться на выборках доступной (полученной в распоряжение) информации, поскольку аудит проводится в ограниченный период времени и с ограниченными ресурсами. Следует использовать соответствующие (уместные, подходящие) выборки примеров, поскольку это сильно влияет на доверие к заключениям по аудиту.

Отношения между аудитором и аудируемым является решающими для успешного аудита

Отношения между аудитором и аудируемым является решающими для успешного аудита

Общение – это обмен Информация Идеи Отношения

Общение – это обмен Информация Идеи Отношения

Используйте время и место Язык жестов Неязыковые сообщения Устная речь

Используйте время и место Язык жестов Неязыковые сообщения Устная речь

Барьеры для эффективной связи Физические Интеллектуальные Психологические

Барьеры для эффективной связи Физические Интеллектуальные Психологические

Физические факторы Среда: Побуждения: q q голод жажда отдых боль температура q вентиляция q освещение q качество печати q

Физические факторы Среда: Побуждения: q q голод жажда отдых боль температура q вентиляция q освещение q качество печати q

Интеллектуальный канал Понимание: l Концепции l Терминология l Язык l Структура § § § Сообщение: Смысл Общий вид Причина Порядок Важность

Интеллектуальный канал Понимание: l Концепции l Терминология l Язык l Структура § § § Сообщение: Смысл Общий вид Причина Порядок Важность

Эмоциональные факторы Эмоциональный комфорт: § § § самоуважение безопасность доверие страх робость

Эмоциональные факторы Эмоциональный комфорт: § § § самоуважение безопасность доверие страх робость

Место l l Правильное место Минимальные физические помехи Стол между вами может быть преградой Аудитор и аудируемые должны быть одной командой

Место l l Правильное место Минимальные физические помехи Стол между вами может быть преградой Аудитор и аудируемые должны быть одной командой

Время l l l Оставьте аудируемым немного времени перед вашим прибытием Никогда не приходите раньше срока Учитывайте: l Принятое расписание l Обед l Перерывы l Конец работы

Время l l l Оставьте аудируемым немного времени перед вашим прибытием Никогда не приходите раньше срока Учитывайте: l Принятое расписание l Обед l Перерывы l Конец работы

Неязыковые сообщения l l Диалект Скорость речи Громкость Мягкость l l Кашель Интонация Паузы Другое

Неязыковые сообщения l l Диалект Скорость речи Громкость Мягкость l l Кашель Интонация Паузы Другое

Особенности культуры Обмениваетесь ли вы рукопожатием с каждым? Что такое личное пространство? Остерегайтесь оскорбительных жестов!

Особенности культуры Обмениваетесь ли вы рукопожатием с каждым? Что такое личное пространство? Остерегайтесь оскорбительных жестов!

Создание условий для общения • Создайте непринужденность для аудируемых • Развейте страхи • Объясните цель • Объясните, зачем заметки • Держите аудируемых в курсе ваших наблюдений

Создание условий для общения • Создайте непринужденность для аудируемых • Развейте страхи • Объясните цель • Объясните, зачем заметки • Держите аудируемых в курсе ваших наблюдений

Умение слушать l l l Не отвлекайтесь Слушайте, чтобы понять содержание Не спешите высказывать суждение (принимать решение) Слушайте, чтобы понять тему Используйте свободное время Ищите разъяснение

Умение слушать l l l Не отвлекайтесь Слушайте, чтобы понять содержание Не спешите высказывать суждение (принимать решение) Слушайте, чтобы понять тему Используйте свободное время Ищите разъяснение

Избегайте плохих привычек l l l l Имитация внимания Озабоченность Чрезмерная реакция Прерывание говорящего Слушание без эмоций Слушать только то, что мы хотим слышать Использование времени выслушивания на то, чтобы собраться с другими мыслями

Избегайте плохих привычек l l l l Имитация внимания Озабоченность Чрезмерная реакция Прерывание говорящего Слушание без эмоций Слушать только то, что мы хотим слышать Использование времени выслушивания на то, чтобы собраться с другими мыслями

Техника опроса Вопросы должны: l Выдавать соответствующую информацию l Не должны предполагать ответы l Не должны содержать эмоции или подтекст

Техника опроса Вопросы должны: l Выдавать соответствующую информацию l Не должны предполагать ответы l Не должны содержать эмоции или подтекст

Техника опроса l l Задавайте вопросы в стиле диалога Вплетайте вопросы в общую беседу Не делайте перекрестный допрос Не отвечайте вопросом на вопрос Качество? !

Техника опроса l l Задавайте вопросы в стиле диалога Вплетайте вопросы в общую беседу Не делайте перекрестный допрос Не отвечайте вопросом на вопрос Качество? !

Техника опроса l l l Открытые вопросы Закрытые и прямые вопросы Разъясняющие вопросы

Техника опроса l l l Открытые вопросы Закрытые и прямые вопросы Разъясняющие вопросы

Открытые вопросы - семь друзей аудитора l Какой? Почему? Где? Кто? Когда? Как? l Заставляют отвечать информативно l Ограничение - беседа может увести в сторону! l Отличный способ избежать ‘воды’: Покажите мне!

Открытые вопросы - семь друзей аудитора l Какой? Почему? Где? Кто? Когда? Как? l Заставляют отвечать информативно l Ограничение - беседа может увести в сторону! l Отличный способ избежать ‘воды’: Покажите мне!

Закрытые и прямые вопросы l l Закрытые вопросы - ответ: Да / Нет Прямые вопросы - ответ: несколько слов Предназначены, чтобы выдать очень определенную информацию Недостатки: l l Не приносят много информации Если слишком часто используются, могут создавать впечатление о перекрестном допросе

Закрытые и прямые вопросы l l Закрытые вопросы - ответ: Да / Нет Прямые вопросы - ответ: несколько слов Предназначены, чтобы выдать очень определенную информацию Недостатки: l l Не приносят много информации Если слишком часто используются, могут создавать впечатление о перекрестном допросе

Разъясняющие вопросы l l l Предназначены, чтобы разъяснять, получать полную информацию и предотвращать недоразумения Позволяют охватить полную картину Недостатки: l Если используется слишком часто, могут создавать впечатление, что вы не слушали l Отнимают много времени l Если вы полностью не подготовлены слушать, не спрашивайте

Разъясняющие вопросы l l l Предназначены, чтобы разъяснять, получать полную информацию и предотвращать недоразумения Позволяют охватить полную картину Недостатки: l Если используется слишком часто, могут создавать впечатление, что вы не слушали l Отнимают много времени l Если вы полностью не подготовлены слушать, не спрашивайте

Техника опроса l l Избегайте наводящих вопросов Не задавайте вопросы, вызывающие враждебность

Техника опроса l l Избегайте наводящих вопросов Не задавайте вопросы, вызывающие враждебность

Успешный подход к аудиту l l Создайте подходящий климат Создайте непринужденность для аудируемых Используйте надлежащую технику опроса Используйте открытые вопросы и иногда закрытые вопросы l l l Задавайте разъясняющие вопросы Избегайте наводящих вопросов Не задавайте вопросов, вызывающих враждебность Используйте язык жестов Используйте неязыковые сообщения Будьте дружелюбны и дипломатичны

Успешный подход к аудиту l l Создайте подходящий климат Создайте непринужденность для аудируемых Используйте надлежащую технику опроса Используйте открытые вопросы и иногда закрытые вопросы l l l Задавайте разъясняющие вопросы Избегайте наводящих вопросов Не задавайте вопросов, вызывающих враждебность Используйте язык жестов Используйте неязыковые сообщения Будьте дружелюбны и дипломатичны

Дух товарищества + сотрудничество = успешный аудит

Дух товарищества + сотрудничество = успешный аудит

МС ISO 19011: 2011. Руководящие указания по проведению аудитов систем менеджмента 1 Область применения 2 Нормативные ссылки 3 Термины и определения 4 Принципы проведения аудита 5 Управление программой аудита 6 Проведение аудита 7 Компетентность аудиторов и их оценивание

МС ISO 19011: 2011. Руководящие указания по проведению аудитов систем менеджмента 1 Область применения 2 Нормативные ссылки 3 Термины и определения 4 Принципы проведения аудита 5 Управление программой аудита 6 Проведение аудита 7 Компетентность аудиторов и их оценивание

В программу аудита следует включать информацию и ресурсы, необходимые для того, чтобы организовать и провести соответствующие аудиты результативно и эффективно в установленных временных рамках. Программа аудита может также включать в себя: l цели программы аудита и конкретных аудитов; l объем, количество, виды, продолжительность, место проведения и содержание (круг подвергаемых анализу вопросов) аудитов; l процедуры реализации программы аудита; l критерии аудита; l методы проведения аудита; l порядок формирования команд по аудиту; l определение необходимых ресурсов, включая вопросы перемещения и проживания; l порядок обеспечения конфиденциальности, информационной безопасности, охраны здоровья и обеспечения безопасности труда, а также решения других аналогичных проблем.

В программу аудита следует включать информацию и ресурсы, необходимые для того, чтобы организовать и провести соответствующие аудиты результативно и эффективно в установленных временных рамках. Программа аудита может также включать в себя: l цели программы аудита и конкретных аудитов; l объем, количество, виды, продолжительность, место проведения и содержание (круг подвергаемых анализу вопросов) аудитов; l процедуры реализации программы аудита; l критерии аудита; l методы проведения аудита; l порядок формирования команд по аудиту; l определение необходимых ресурсов, включая вопросы перемещения и проживания; l порядок обеспечения конфиденциальности, информационной безопасности, охраны здоровья и обеспечения безопасности труда, а также решения других аналогичных проблем.

Цели программы аудита могут быть основаны на итогах рассмотрения: l l l приоритетов, имеющихся у руководства организации; коммерческих и других намерений, относящихся к бизнесу; характеристик процессов, продукции и проектов и любых изменений в этих характеристиках; требований к системе менеджмента; правовых (законодательных и нормативных) и контрактных требований, а также других требований, которые организация обязалась выполнять; потребностей в оценивании поставщиков; потребностей и ожиданий заинтересованных сторон, включая потребителей; уровня деятельности аудитируемой организации, отражающего степень повторяемости несоответствий или инцидентов или жалоб со стороны потребителей; рисков аудитируемой организации; результатов предыдущих аудитов; уровня зрелости системы менеджмента, подвергаемой аудиту.

Цели программы аудита могут быть основаны на итогах рассмотрения: l l l приоритетов, имеющихся у руководства организации; коммерческих и других намерений, относящихся к бизнесу; характеристик процессов, продукции и проектов и любых изменений в этих характеристиках; требований к системе менеджмента; правовых (законодательных и нормативных) и контрактных требований, а также других требований, которые организация обязалась выполнять; потребностей в оценивании поставщиков; потребностей и ожиданий заинтересованных сторон, включая потребителей; уровня деятельности аудитируемой организации, отражающего степень повторяемости несоответствий или инцидентов или жалоб со стороны потребителей; рисков аудитируемой организации; результатов предыдущих аудитов; уровня зрелости системы менеджмента, подвергаемой аудиту.

Цикл Шухарда – Деминга, «колесо качества» A P корректи-руй планируй C D проверяй делай • Команда • Группа качества • Кружки качества

Цикл Шухарда – Деминга, «колесо качества» A P корректи-руй планируй C D проверяй делай • Команда • Группа качества • Кружки качества

Блок-схема процесса управления программой аудита 5. 2 Установление целей программы аудита 5. 3 Разработка программы аудита 5. 3. 1 Обязанности и ответственность лица, осуществляющего управление программой аудита 5. 3. 2 Компетентность лица, осуществляющего управление программой аудита 5. 3. 3 Установление объема программы аудита 5. 3. 4 Выявление и оценка рисков для программы аудита 5. 3. 5 Разработка процедур для программы аудита 5. 3. 6 Определение ресурсов, необходимых для реализации программы аудита 5. 4 Реализация программы аудита 5. 4. 1 Общие положения 5. 4. 2 Определение целей, области и критериев для конкретного аудита 5. 4. 3 Выбор методов проведения аудита 5. 4. 4 Отбор членов команды по аудиту 5. 4. 5 Возложение ответственности за конкретный аудит на руководителя команды по аудиту 5. 4. 6 Менеджмент итогов реализации программы аудита 5. 4. 7 Ведение и сохранение записей по программе аудита ПЛАНИРУЙТЕ Компетентность аудиторов и их оценивание (раздел 7) ДЕЛАЙТЕ Проведение аудита (раздел 6) 5. 5 Мониторинг программы аудита ПРОВЕРЯЙТЕ 5. 6 Анализ и улучшение программы аудита ДЕЙСТВУЙТЕ

Блок-схема процесса управления программой аудита 5. 2 Установление целей программы аудита 5. 3 Разработка программы аудита 5. 3. 1 Обязанности и ответственность лица, осуществляющего управление программой аудита 5. 3. 2 Компетентность лица, осуществляющего управление программой аудита 5. 3. 3 Установление объема программы аудита 5. 3. 4 Выявление и оценка рисков для программы аудита 5. 3. 5 Разработка процедур для программы аудита 5. 3. 6 Определение ресурсов, необходимых для реализации программы аудита 5. 4 Реализация программы аудита 5. 4. 1 Общие положения 5. 4. 2 Определение целей, области и критериев для конкретного аудита 5. 4. 3 Выбор методов проведения аудита 5. 4. 4 Отбор членов команды по аудиту 5. 4. 5 Возложение ответственности за конкретный аудит на руководителя команды по аудиту 5. 4. 6 Менеджмент итогов реализации программы аудита 5. 4. 7 Ведение и сохранение записей по программе аудита ПЛАНИРУЙТЕ Компетентность аудиторов и их оценивание (раздел 7) ДЕЛАЙТЕ Проведение аудита (раздел 6) 5. 5 Мониторинг программы аудита ПРОВЕРЯЙТЕ 5. 6 Анализ и улучшение программы аудита ДЕЙСТВУЙТЕ

Лицу, осуществляющему управление программой аудита, следует: l l l l установить объем программы аудита; выявить и оценить риски для программы аудита; установить ответственность за проведение аудитов; разработать процедуры для программы аудита; определить необходимые ресурсы; обеспечить реализацию программы аудита, включая установление целей аудита, область и критерии конкретных аудитов, определение методов проведения аудитов, а также формирование команды по аудиту и оценивание аудиторов; обеспечить ведение и сохранение соответствующих записей по программе аудита; проводить мониторинг, анализ и улучшение программы аудита.

Лицу, осуществляющему управление программой аудита, следует: l l l l установить объем программы аудита; выявить и оценить риски для программы аудита; установить ответственность за проведение аудитов; разработать процедуры для программы аудита; определить необходимые ресурсы; обеспечить реализацию программы аудита, включая установление целей аудита, область и критерии конкретных аудитов, определение методов проведения аудитов, а также формирование команды по аудиту и оценивание аудиторов; обеспечить ведение и сохранение соответствующих записей по программе аудита; проводить мониторинг, анализ и улучшение программы аудита.

Лицу, осуществляющему управление программой аудита, следует иметь необходимую компетентность для результативного и эффективного управления программой аудита и связанными с ней рисками, а также обладать знаниями и навыками в следующих областях: l принципы, процедуры и методы проведения аудитов; l стандарты на системы менеджмента и связанные с ними документы; l деятельность, осуществляемая аудитируемой организацией, ее продукция и процессы; l правовые (законодательные и нормативные) и другие требования, применимые к деятельности аудитируемой организации и к ее продукции; l потребители и поставщики аудитируемой организации, а также другие заинтересованные стороны – где это применимо. Лицу, осуществляющему управление программой аудита, следует обеспечивать свое постоянное профессиональное развитие в целях поддержания своих знаний и навыков на уровне, необходимом для управления программой аудита.

Лицу, осуществляющему управление программой аудита, следует иметь необходимую компетентность для результативного и эффективного управления программой аудита и связанными с ней рисками, а также обладать знаниями и навыками в следующих областях: l принципы, процедуры и методы проведения аудитов; l стандарты на системы менеджмента и связанные с ними документы; l деятельность, осуществляемая аудитируемой организацией, ее продукция и процессы; l правовые (законодательные и нормативные) и другие требования, применимые к деятельности аудитируемой организации и к ее продукции; l потребители и поставщики аудитируемой организации, а также другие заинтересованные стороны – где это применимо. Лицу, осуществляющему управление программой аудита, следует обеспечивать свое постоянное профессиональное развитие в целях поддержания своих знаний и навыков на уровне, необходимом для управления программой аудита.

Установление объема программы аудита Объем программы аудита зависит: l от размеров и характера аудитируемой организации, l от вида, степени работоспособности, сложности, уровня зрелости системы менеджмента, l и тех вопросов, которые являются важными для этой системы. Примечание. В некоторых случаях, в зависимости от структуры аудитируемой организации или характера ее деятельности, программа аудита может состоять только из одного аудита (например аудита деятельности в рамках небольшого проекта).

Установление объема программы аудита Объем программы аудита зависит: l от размеров и характера аудитируемой организации, l от вида, степени работоспособности, сложности, уровня зрелости системы менеджмента, l и тех вопросов, которые являются важными для этой системы. Примечание. В некоторых случаях, в зависимости от структуры аудитируемой организации или характера ее деятельности, программа аудита может состоять только из одного аудита (например аудита деятельности в рамках небольшого проекта).

Другими факторами, влияющими на глубину программы аудита, являются: l l l l l цели, область и продолжительность каждого аудита и общего количества аудитов, которые предстоит провести; количество, важность, сложность, степень аналогичности и место осуществления тех видов деятельности, которые подлежат аудиту; факторы, влияющие на результативность системы менеджмента; используемые критерии аудита; заключения по итогам предыдущих внутренних или внешних аудитов; языковые, культурные и социальные аспекты; жалобы потребителей или несоответствия правовым требованиям; существенные изменения, происшедшие в аудитируемой организации или в ее производственной деятельности; применяемые информационные технологии и средства коммуникации для поддержки деятельности по аудиту, в частности, при использовании метода проведения аудита организаций с отдаленными производственными площадками; имевшие место внутренние и внешние происшествия, такие, как отказы продукции и/или выявление в ней несоответствий, утечка важной информации, инциденты в области охраны здоровья и обеспечения безопасности труда, криминальные действия или инциденты в области охраны окружающей среды.

Другими факторами, влияющими на глубину программы аудита, являются: l l l l l цели, область и продолжительность каждого аудита и общего количества аудитов, которые предстоит провести; количество, важность, сложность, степень аналогичности и место осуществления тех видов деятельности, которые подлежат аудиту; факторы, влияющие на результативность системы менеджмента; используемые критерии аудита; заключения по итогам предыдущих внутренних или внешних аудитов; языковые, культурные и социальные аспекты; жалобы потребителей или несоответствия правовым требованиям; существенные изменения, происшедшие в аудитируемой организации или в ее производственной деятельности; применяемые информационные технологии и средства коммуникации для поддержки деятельности по аудиту, в частности, при использовании метода проведения аудита организаций с отдаленными производственными площадками; имевшие место внутренние и внешние происшествия, такие, как отказы продукции и/или выявление в ней несоответствий, утечка важной информации, инциденты в области охраны здоровья и обеспечения безопасности труда, криминальные действия или инциденты в области охраны окружающей среды.

Выявление и оценка рисков для программы аудита Лицу, осуществляющему управление программой аудита, следует учитывать риски, касающихся разработки, реализации, проведения мониторинга, анализа и улучшения программы аудита. Эти риски могут касаться следующего: l планирования; l ресурсов; l формирования команды по аудиту; l реализации программы; l ведения записей и управления ими; l мониторинга хода реализации программы, ее анализа и улучшения.

Выявление и оценка рисков для программы аудита Лицу, осуществляющему управление программой аудита, следует учитывать риски, касающихся разработки, реализации, проведения мониторинга, анализа и улучшения программы аудита. Эти риски могут касаться следующего: l планирования; l ресурсов; l формирования команды по аудиту; l реализации программы; l ведения записей и управления ими; l мониторинга хода реализации программы, ее анализа и улучшения.

Лицу, осуществляющему управление программой аудита, следует разработать одну или несколько процедур, устанавливающих порядок осуществления следующего: l планирования и составления графика аудитов с учетом рисков для программы аудитов; l обеспечения информационной безопасности и соблюдения требований к конфиденциальности; l обеспечения необходимой компетентности аудиторов и руководителей команд по аудиту; l формирования соответствующих команд по аудиту, распределения обязанностей и ответственности между членами команды; l проведения аудитов, включая применение подходящих методов осуществления выборки примеров для анализа; l осуществления действий по завершении аудита, если таковые будут необходимы; l представления высшему руководству отчетов об общих итогах реализации программы аудита; l ведения и сохранения записей по программе аудита; l проведения мониторинга и анализа деятельности и рисков и повышения результативности программы аудита.

Лицу, осуществляющему управление программой аудита, следует разработать одну или несколько процедур, устанавливающих порядок осуществления следующего: l планирования и составления графика аудитов с учетом рисков для программы аудитов; l обеспечения информационной безопасности и соблюдения требований к конфиденциальности; l обеспечения необходимой компетентности аудиторов и руководителей команд по аудиту; l формирования соответствующих команд по аудиту, распределения обязанностей и ответственности между членами команды; l проведения аудитов, включая применение подходящих методов осуществления выборки примеров для анализа; l осуществления действий по завершении аудита, если таковые будут необходимы; l представления высшему руководству отчетов об общих итогах реализации программы аудита; l ведения и сохранения записей по программе аудита; l проведения мониторинга и анализа деятельности и рисков и повышения результативности программы аудита.

Выявление ресурсов, необходимых для реализации программы аудита Лицу, осуществляющему управление программой аудита, следует учесть: l финансовые ресурсы, необходимые для разработки и реализации деятельности по проведению аудитов, а также для управления этой деятельностью и ее улучшения; l методы проведения аудитов; l наличие аудиторов и технических экспертов, обладающих компетентностью, необходимой для достижения конкретных целей программы аудита; l объем программы аудита и относящиеся к ней риски; l временные и финансовые затраты на переезды, вопросы проживания и необходимость реализации других потребностей, возникающих в ходе аудита; l имеющиеся информационные технологии и средства коммуникации.

Выявление ресурсов, необходимых для реализации программы аудита Лицу, осуществляющему управление программой аудита, следует учесть: l финансовые ресурсы, необходимые для разработки и реализации деятельности по проведению аудитов, а также для управления этой деятельностью и ее улучшения; l методы проведения аудитов; l наличие аудиторов и технических экспертов, обладающих компетентностью, необходимой для достижения конкретных целей программы аудита; l объем программы аудита и относящиеся к ней риски; l временные и финансовые затраты на переезды, вопросы проживания и необходимость реализации других потребностей, возникающих в ходе аудита; l имеющиеся информационные технологии и средства коммуникации.

Реализация программы аудита Лицу, осуществляющему управление программой аудита, следует обеспечить реализацию программы аудита посредством: l доведения соответствующих частей программы аудита до связанных с ними сторон и периодического информирования этих сторон о ходе реализации программы; l установления целей, области и критериев для каждого конкретного аудита; l координации и составления графиков проведения аудитов и осуществления другой деятельности в соответствии с программой аудита; l формирования команд по аудиту, обладающих необходимой компетентностью; l предоставления командам по аудиту необходимых ресурсов; l обеспечения проведения аудитов в соответствии с программой аудита и в пределах согласованных временных рамок; l обеспечения фиксирования по ходу аудита осуществляемой деятельности, нахождения этих записей под соответствующим управлением и их сохранения.

Реализация программы аудита Лицу, осуществляющему управление программой аудита, следует обеспечить реализацию программы аудита посредством: l доведения соответствующих частей программы аудита до связанных с ними сторон и периодического информирования этих сторон о ходе реализации программы; l установления целей, области и критериев для каждого конкретного аудита; l координации и составления графиков проведения аудитов и осуществления другой деятельности в соответствии с программой аудита; l формирования команд по аудиту, обладающих необходимой компетентностью; l предоставления командам по аудиту необходимых ресурсов; l обеспечения проведения аудитов в соответствии с программой аудита и в пределах согласованных временных рамок; l обеспечения фиксирования по ходу аудита осуществляемой деятельности, нахождения этих записей под соответствующим управлением и их сохранения.

Цели аудита определяют, что должно быть достигнуто в ходе конкретного аудита, и могут включать в себя: l l l определение того, в какой степени система менеджмента или ее часть соответствует критериям аудита; определение того, в какой степени деятельность, процессы и продукция соответствуют требованиям и процедурам, установленным в рамках системы менеджмента; оценивание того, в какой степени система менеджмента обладает способностями обеспечивать соблюдение правовых (законодательных и нормативных) и контрактных требований, а также других требований, которые организация обязалась выполнять; оценивание результативности системы менеджмента в достижении поставленных целей; выявление областей потенциального улучшения системы менеджмента.

Цели аудита определяют, что должно быть достигнуто в ходе конкретного аудита, и могут включать в себя: l l l определение того, в какой степени система менеджмента или ее часть соответствует критериям аудита; определение того, в какой степени деятельность, процессы и продукция соответствуют требованиям и процедурам, установленным в рамках системы менеджмента; оценивание того, в какой степени система менеджмента обладает способностями обеспечивать соблюдение правовых (законодательных и нормативных) и контрактных требований, а также других требований, которые организация обязалась выполнять; оценивание результативности системы менеджмента в достижении поставленных целей; выявление областей потенциального улучшения системы менеджмента.

Формирование команды по аудиту l l Лицу, осуществляющему управление программой аудита, следует назначить членов команды по аудиту, включая руководителя команды и всех технических экспертов, необходимых для проведения конкретного аудита. Команду по аудиту следует формировать, учитывая компетентность, необходимую для достижения целей конкретного аудита в рамках установленной области аудита. Если в состав команды входит только один аудитор, ему следует выполнять все обязанности, возлагаемые на руководителя команды.

Формирование команды по аудиту l l Лицу, осуществляющему управление программой аудита, следует назначить членов команды по аудиту, включая руководителя команды и всех технических экспертов, необходимых для проведения конкретного аудита. Команду по аудиту следует формировать, учитывая компетентность, необходимую для достижения целей конкретного аудита в рамках установленной области аудита. Если в состав команды входит только один аудитор, ему следует выполнять все обязанности, возлагаемые на руководителя команды.

При решении вопроса о количественном и качественном составе команды по аудиту следует учесть: l l l l обеспечивает ли совокупная компетентность членов команды по аудиту потребности, необходимые для достижения целей аудита; сложность аудита; методы, которые должны быть выбраны для проведения аудита; правовые и контрактные требования, а также другие требования, которые организация обязалась выполнять; необходимость обеспечения независимости членов команды по аудиту от аудитируемой деятельности, а также исключения любых конфликтов интересов ; способность членов команды по аудиту результативно взаимодействовать с представителями аудитируемой организации и работать совместно; язык, на котором будет проходить общение во время аудита, а также социальные и культурные особенности аудитируемой организации.

При решении вопроса о количественном и качественном составе команды по аудиту следует учесть: l l l l обеспечивает ли совокупная компетентность членов команды по аудиту потребности, необходимые для достижения целей аудита; сложность аудита; методы, которые должны быть выбраны для проведения аудита; правовые и контрактные требования, а также другие требования, которые организация обязалась выполнять; необходимость обеспечения независимости членов команды по аудиту от аудитируемой деятельности, а также исключения любых конфликтов интересов ; способность членов команды по аудиту результативно взаимодействовать с представителями аудитируемой организации и работать совместно; язык, на котором будет проходить общение во время аудита, а также социальные и культурные особенности аудитируемой организации.

Лицу, осуществляющему управление программой аудита, следует возложить ответственность за проведение конкретного аудита на руководителя команды по аудиту. Для того чтобы обеспечить результативное проведение аудита, до руководителя команды по аудиту следует довести следующую информацию: l цели аудита; l критерии аудита и все соответствующие ссылочные документы; l область аудита, включая указание организационных и функциональных единиц и процессов, которые должны быть подвергнуты аудиту; l методы и процедуры проведения аудита; l состав команды по аудиту; l контактная информация об аудитируемой организации, месте ее расположения, времени начала и продолжительности аудита; l ресурсы, выделяемые для проведения аудита; l информация, необходимая для оценки выявленных рисков, оказывающих влияние на достижение целей аудита, и управления ими.

Лицу, осуществляющему управление программой аудита, следует возложить ответственность за проведение конкретного аудита на руководителя команды по аудиту. Для того чтобы обеспечить результативное проведение аудита, до руководителя команды по аудиту следует довести следующую информацию: l цели аудита; l критерии аудита и все соответствующие ссылочные документы; l область аудита, включая указание организационных и функциональных единиц и процессов, которые должны быть подвергнуты аудиту; l методы и процедуры проведения аудита; l состав команды по аудиту; l контактная информация об аудитируемой организации, месте ее расположения, времени начала и продолжительности аудита; l ресурсы, выделяемые для проведения аудита; l информация, необходимая для оценки выявленных рисков, оказывающих влияние на достижение целей аудита, и управления ими.

Предоставляемой руководителю команды по аудиту информации следует также отражать следующие темы: l l l l язык общения между аудиторами и аудитируемой организацией и язык, на котором будет представлена отчетная информация об аудите; содержание отчета об аудите и схема его распространения; вопросы конфиденциальности и информационной безопасности, если это требуется в программе аудита; требования к охране здоровья и обеспечению безопасности труда аудиторов; требования к обеспечению личной безопасности и предоставленные полномочия; требования к осуществлению действий после завершения аудита, например (если это применимо), к действиям, которые должны быть осуществлены по итогам предыдущего аудита; порядок координации с деятельностью по проведению аудита, осуществляемой другими сторонами, в случае проведения совместного аудита.

Предоставляемой руководителю команды по аудиту информации следует также отражать следующие темы: l l l l язык общения между аудиторами и аудитируемой организацией и язык, на котором будет представлена отчетная информация об аудите; содержание отчета об аудите и схема его распространения; вопросы конфиденциальности и информационной безопасности, если это требуется в программе аудита; требования к охране здоровья и обеспечению безопасности труда аудиторов; требования к обеспечению личной безопасности и предоставленные полномочия; требования к осуществлению действий после завершения аудита, например (если это применимо), к действиям, которые должны быть осуществлены по итогам предыдущего аудита; порядок координации с деятельностью по проведению аудита, осуществляемой другими сторонами, в случае проведения совместного аудита.

Управление результатами реализации программы аудита Лицу, осуществляющему управление программой аудита, следует обеспечить, чтобы: l был проведен анализ отчетов об аудите, включая оценивание пригодности и адекватности результатов аудита, и их утверждение; l был проведен анализ действий по установлению коренных причин выявленных несоответствий и результативности корректирующих и предупреждающих действий; l отчеты об аудите были направлены высшему руководству и другим соответствующим сторонам; l была определена необходимость в каких-то дополнительных аудитах.

Управление результатами реализации программы аудита Лицу, осуществляющему управление программой аудита, следует обеспечить, чтобы: l был проведен анализ отчетов об аудите, включая оценивание пригодности и адекватности результатов аудита, и их утверждение; l был проведен анализ действий по установлению коренных причин выявленных несоответствий и результативности корректирующих и предупреждающих действий; l отчеты об аудите были направлены высшему руководству и другим соответствующим сторонам; l была определена необходимость в каких-то дополнительных аудитах.

Управление записями по программе аудита и их сохранение К записям относится следующее: l записи, относящиеся к программе аудита, такие, как: - документально оформленные цели и объем программы аудита; - записи, относящиеся к рискам в отношении программы аудита; - записи об анализах результативности программы аудита; l записи, относящиеся к каждому конкретному аудиту, такие, как: - планы аудитов и отчеты об аудитах; - отчеты о несоответствиях; - отчеты о корректирующих и предупреждающих действиях; - отчеты о действиях, осуществленных по завершении аудитов; l записи, относящиеся к персоналу, участвующему в аудитах, по таким вопросам, как: - результаты оценивания компетентности и деятельности членов команды по аудиту; - формирование команд по аудиту и отбор членов команд; - записи о поддержании и повышении компетентности.

Управление записями по программе аудита и их сохранение К записям относится следующее: l записи, относящиеся к программе аудита, такие, как: - документально оформленные цели и объем программы аудита; - записи, относящиеся к рискам в отношении программы аудита; - записи об анализах результативности программы аудита; l записи, относящиеся к каждому конкретному аудиту, такие, как: - планы аудитов и отчеты об аудитах; - отчеты о несоответствиях; - отчеты о корректирующих и предупреждающих действиях; - отчеты о действиях, осуществленных по завершении аудитов; l записи, относящиеся к персоналу, участвующему в аудитах, по таким вопросам, как: - результаты оценивания компетентности и деятельности членов команды по аудиту; - формирование команд по аудиту и отбор членов команд; - записи о поддержании и повышении компетентности.

Мониторинг программы аудита Лицу, осуществляющему управление программой аудита, следует проводить мониторинг хода ее реализации, оценивая при этом: l степень соответствия программам, графикам проведения и целям аудитов; l деятельность членов команды по аудиту; l способность команд по аудиту реализовать план аудита; l информацию, получаемую в качестве обратной связи от высшего руководства, аудитируемых организаций, аудиторов и других заинтересованных сторон.

Мониторинг программы аудита Лицу, осуществляющему управление программой аудита, следует проводить мониторинг хода ее реализации, оценивая при этом: l степень соответствия программам, графикам проведения и целям аудитов; l деятельность членов команды по аудиту; l способность команд по аудиту реализовать план аудита; l информацию, получаемую в качестве обратной связи от высшего руководства, аудитируемых организаций, аудиторов и других заинтересованных сторон.

Анализ и улучшение программы аудита Лицу, осуществляющему управление программой аудита при проведении анализа программы аудита следует рассмотреть: l результаты и тренды, установленные в ходе мониторинга программы аудита; l степень соответствия процедурам программы аудита; l выявленные потребности и ожидания заинтересованных сторон; l записи по программе аудита; l альтернативные или новые методы проведения аудита; l результативность мер по снижению рисков, относящихся к программе аудита; l вопросы конфиденциальности и информационной безопасности, относящиеся к программе аудита.

Анализ и улучшение программы аудита Лицу, осуществляющему управление программой аудита при проведении анализа программы аудита следует рассмотреть: l результаты и тренды, установленные в ходе мониторинга программы аудита; l степень соответствия процедурам программы аудита; l выявленные потребности и ожидания заинтересованных сторон; l записи по программе аудита; l альтернативные или новые методы проведения аудита; l результативность мер по снижению рисков, относящихся к программе аудита; l вопросы конфиденциальности и информационной безопасности, относящиеся к программе аудита.

Утверждаю Председатель Правления ОАО «Х» ______И. И. Иванов _________2005 План-график проведения внутренних аудитов СМК по предприятию на 200___год Наименование подразделения или процесса 1 Примеча Дата аудита ние Руководи -тель Группы аудиторо в I II IV V VI VIII IX X XI XII 2 3 4 5 6 7 8 9 10 11 12 13 14 Уполномоченный по качеству от руководства ________ 15

Утверждаю Председатель Правления ОАО «Х» ______И. И. Иванов _________2005 План-график проведения внутренних аудитов СМК по предприятию на 200___год Наименование подразделения или процесса 1 Примеча Дата аудита ние Руководи -тель Группы аудиторо в I II IV V VI VIII IX X XI XII 2 3 4 5 6 7 8 9 10 11 12 13 14 Уполномоченный по качеству от руководства ________ 15

Программа внутренних аудитов Минимум затрат Максимальный результат

Программа внутренних аудитов Минимум затрат Максимальный результат

МС ISO 19011: 2011. Руководящие указания по проведению аудитов систем менеджмента 1 Область применения 2 Нормативные ссылки 3 Термины и определения 4 Принципы проведения аудита 5 Управление программой аудита 6 Проведение аудита 7 Компетентность аудиторов и их оценивание ов

МС ISO 19011: 2011. Руководящие указания по проведению аудитов систем менеджмента 1 Область применения 2 Нормативные ссылки 3 Термины и определения 4 Принципы проведения аудита 5 Управление программой аудита 6 Проведение аудита 7 Компетентность аудиторов и их оценивание ов

6. 2 Инициирование аудита 6. 2. 1 Общие положения 6.") Проведение аудита (р. 6) 6. 2 Инициирование аудита 6. 2. 1 Общие положения 6. 2. 2 Установление первых контактов с аудитируемой организацией 6. 2. 3 Определение возможности проведения аудита 6. 3 Подготовка к проведению аудита 6. 3. 1 Проведение анализа документации в целях подготовки к аудиту 6. 3. 2 Подготовка плана аудита 6. 3. 3 Распределение работ внутри команды по аудиту 6. 3. 4 Подготовка рабочих документов 6. 4 Проведение аудита 6. 4. 1 Общие положения 6. 4. 2 Проведение вступительного совещания 6. 4. 3 Проведение анализа документов во время аудита 6. 4. 4 Коммуникация во время аудита 6. 4. 5 Определение обязанностей и ответственности сопровождающих лиц и наблюдателей 6. 4. 6 Сбор и верификация информации 6. 4. 7 Формирование результатов аудита 6. 4. 8 Подготовка заключения по аудиту 6. 4. 9 Проведение заключительного совещания 6. 5 Подготовка и распространение отчета об аудите 6. 5. 1 Подготовка отчета об аудите 6. 5. 2 Распространение отчета об аудите 6. 6 Завершение аудита 6. 7 Осуществление действий после аудита (если это предусмотрено планом аудита)

Проведение аудита (р. 6) 6. 2 Инициирование аудита 6. 2. 1 Общие положения 6. 2. 2 Установление первых контактов с аудитируемой организацией 6. 2. 3 Определение возможности проведения аудита 6. 3 Подготовка к проведению аудита 6. 3. 1 Проведение анализа документации в целях подготовки к аудиту 6. 3. 2 Подготовка плана аудита 6. 3. 3 Распределение работ внутри команды по аудиту 6. 3. 4 Подготовка рабочих документов 6. 4 Проведение аудита 6. 4. 1 Общие положения 6. 4. 2 Проведение вступительного совещания 6. 4. 3 Проведение анализа документов во время аудита 6. 4. 4 Коммуникация во время аудита 6. 4. 5 Определение обязанностей и ответственности сопровождающих лиц и наблюдателей 6. 4. 6 Сбор и верификация информации 6. 4. 7 Формирование результатов аудита 6. 4. 8 Подготовка заключения по аудиту 6. 4. 9 Проведение заключительного совещания 6. 5 Подготовка и распространение отчета об аудите 6. 5. 1 Подготовка отчета об аудите 6. 5. 2 Распространение отчета об аудите 6. 6 Завершение аудита 6. 7 Осуществление действий после аудита (если это предусмотрено планом аудита)

Подготовка плана аудита При определении степени детализации плана аудита следует учитывать область и сложность аудита, а также присутствие неопределенности в достижении целей аудита. При подготовке плана аудита руководитель команды по аудиту должен уделить особое внимание следующему: l применению соответствующего метода выборочной проверки; l составу команды по аудиту и совокупной компетентности членов команды; l рискам для организации, вызванным проведением аудита.

Подготовка плана аудита При определении степени детализации плана аудита следует учитывать область и сложность аудита, а также присутствие неопределенности в достижении целей аудита. При подготовке плана аудита руководитель команды по аудиту должен уделить особое внимание следующему: l применению соответствующего метода выборочной проверки; l составу команды по аудиту и совокупной компетентности членов команды; l рискам для организации, вызванным проведением аудита.

В плане аудита следует отражать или делать ссылки на следующее: l l l l цели аудита; область аудита, включая указание тех организационных и функциональных структур, а также процессов, которые будут подвергнуты аудиту; критерии аудита и все ссылочные документы; место проведения аудита, даты проведения, ожидаемое время начала и продолжительность проведения деятельности по аудиту, включая совещания с руководством аудитируемой организации; метод, который будет использован при проведении аудита, включая степень детализации выборки, которая необходима для получения признаваемых свидетельств аудита, и, если это применимо, разработанный план осуществления выборки; обязанности и ответственность членов команды по аудиту, а также сопровождающих лиц и наблюдателей; выделение соответствующих ресурсов для критических областей аудита.

В плане аудита следует отражать или делать ссылки на следующее: l l l l цели аудита; область аудита, включая указание тех организационных и функциональных структур, а также процессов, которые будут подвергнуты аудиту; критерии аудита и все ссылочные документы; место проведения аудита, даты проведения, ожидаемое время начала и продолжительность проведения деятельности по аудиту, включая совещания с руководством аудитируемой организации; метод, который будет использован при проведении аудита, включая степень детализации выборки, которая необходима для получения признаваемых свидетельств аудита, и, если это применимо, разработанный план осуществления выборки; обязанности и ответственность членов команды по аудиту, а также сопровождающих лиц и наблюдателей; выделение соответствующих ресурсов для критических областей аудита.

также") План аудита может включать в себя (в той степени, в какой это применимо) также следующее: l l l l l лицо, являющееся официальным представителем аудитируемой организации на время аудита; язык общения между аудиторами и аудитируемой организацией; перечень вопросов, которые должны быть отражены в отчете об аудите; вопросы размещения и коммуникации, включая специфические вопросы доставки аудиторов к местам выполнения работ, которые будут подвергнуты аудиту; все конкретные меры, которые должны быть приняты, чтобы снизить эффект неопределенности в достижении целей аудита; вопросы конфиденциальности и информационной безопасности; все действия, которые должны быть осуществлены после предыдущего аудита; все действия, которые должны быть осуществлены после запланированного аудита; координация деятельности по проведению аудита разными командами в случае совместного аудита.

План аудита может включать в себя (в той степени, в какой это применимо) также следующее: l l l l l лицо, являющееся официальным представителем аудитируемой организации на время аудита; язык общения между аудиторами и аудитируемой организацией; перечень вопросов, которые должны быть отражены в отчете об аудите; вопросы размещения и коммуникации, включая специфические вопросы доставки аудиторов к местам выполнения работ, которые будут подвергнуты аудиту; все конкретные меры, которые должны быть приняты, чтобы снизить эффект неопределенности в достижении целей аудита; вопросы конфиденциальности и информационной безопасности; все действия, которые должны быть осуществлены после предыдущего аудита; все действия, которые должны быть осуществлены после запланированного аудита; координация деятельности по проведению аудита разными командами в случае совместного аудита.

Подготовка рабочих документов Членам команды по аудиту следует собирать и анализировать информацию, относящуюся к закрепленной за ними области аудита, и подготовить, при необходимости, рабочие документы. Такие документы могут включать в себя: l контрольные перечни вопросов (чек-листы); l планы выборки примеров для аудита; l формы (шаблоны) для регистрации информации, такой, как свидетельства аудита, поддерживающие принятие решений, результаты аудита и протоколы совещаний. Использование чек-листов и форм не должно ограничивать (сдерживать) диапазон (объем) деятельности по аудиту, который может меняться на основе собранной по ходу аудита информации.

Подготовка рабочих документов Членам команды по аудиту следует собирать и анализировать информацию, относящуюся к закрепленной за ними области аудита, и подготовить, при необходимости, рабочие документы. Такие документы могут включать в себя: l контрольные перечни вопросов (чек-листы); l планы выборки примеров для аудита; l формы (шаблоны) для регистрации информации, такой, как свидетельства аудита, поддерживающие принятие решений, результаты аудита и протоколы совещаний. Использование чек-листов и форм не должно ограничивать (сдерживать) диапазон (объем) деятельности по аудиту, который может меняться на основе собранной по ходу аудита информации.

Виды совещаний: l Вступительное l Совещания по взаимодействию группы l Заключительное

Виды совещаний: l Вступительное l Совещания по взаимодействию группы l Заключительное

Проведение вступительного совещания Целями вступительного совещания являются: l подтверждение согласия всех сторон (например аудитируемой организации, команды по аудиту) с планом аудита; l представление членов команды по аудиту; l обеспечение уверенности в том, что все запланированные действия могут быть осуществлены.

Проведение вступительного совещания Целями вступительного совещания являются: l подтверждение согласия всех сторон (например аудитируемой организации, команды по аудиту) с планом аудита; l представление членов команды по аудиту; l обеспечение уверенности в том, что все запланированные действия могут быть осуществлены.

следующие вопросы: l") На совещании следует рассмотреть (в том объеме, в котором это приемлемо) следующие вопросы: l l l l представление участников; подтверждение целей, области и критериев аудита; подтверждение плана аудита; представление методов, которые будут использоваться при проведении аудита; объяснение методов, которые будут применяться для менеджмента рисков для организации, которые могут возникнуть в результате посещения организации членами команды по аудиту; подтверждение официальных каналов связи между командой по аудиту и аудитируемой организацией; подтверждение языка, который будет использоваться во время аудита; подтверждение того, что по ходу аудита аудитируемая организация будет информироваться о получаемых результатах;