Житников_Тема 5.ppt

- Количество слайдов: 16

Экономика НИОКР: тема№ 5 Выполнил: Житников А.") МОСКОВСКИЙ АВИАЦИОННЫЙ ИНСТИТУТ (НАЦИОНАЛЬНЫЙ ИССЛЕДОВАТЕЛЬСКИЙ УНИВЕРСИТЕТ) Экономика НИОКР: тема№ 5 Выполнил: Житников А. В. Преподаватель: Лазников Н. М.

МОСКОВСКИЙ АВИАЦИОННЫЙ ИНСТИТУТ (НАЦИОНАЛЬНЫЙ ИССЛЕДОВАТЕЛЬСКИЙ УНИВЕРСИТЕТ) Экономика НИОКР: тема№ 5 Выполнил: Житников А. В. Преподаватель: Лазников Н. М.

Формы организации НИОКР Управление по дисциплинам – наиболее широко применяется в инновационных фирмах, занятых в основном НИР. Эта структура хорошо приспособлена к приобретению новых знаний в специальных областях. Однако концентрация усилий на дисциплинах принижает значение проекта как организуемой сущности и вряд ли пригодна для ОКР. Управление проектами – предполагает, что создаются для координации работ по каждому проекту специальные комитеты или административный руководитель является одновременно и научно-техническим руководителем. Организация по продукту – сфера деятельности компании может быть разделена на ряд отраслей производства, каждая из которых связана с продажей изделий одной группы или обслуживанием одних и тех же потребителей. При этом НИОКР могут быть организованы так, чтобы либо соответствовать структуре отделений, либо в рамках центрального подразделения НИОКР, либо путем распределения научно-технической программы между соответствующими подразделениями отделений.

Формы организации НИОКР Управление по дисциплинам – наиболее широко применяется в инновационных фирмах, занятых в основном НИР. Эта структура хорошо приспособлена к приобретению новых знаний в специальных областях. Однако концентрация усилий на дисциплинах принижает значение проекта как организуемой сущности и вряд ли пригодна для ОКР. Управление проектами – предполагает, что создаются для координации работ по каждому проекту специальные комитеты или административный руководитель является одновременно и научно-техническим руководителем. Организация по продукту – сфера деятельности компании может быть разделена на ряд отраслей производства, каждая из которых связана с продажей изделий одной группы или обслуживанием одних и тех же потребителей. При этом НИОКР могут быть организованы так, чтобы либо соответствовать структуре отделений, либо в рамках центрального подразделения НИОКР, либо путем распределения научно-технической программы между соответствующими подразделениями отделений.

Матричная организация – наиболее логична и широко распространена в настоящее время (в том числе и в России) матричная структура управления НИОКР. Она обеспечивает четкое разделение управленческой и профессиональной ответственности за проект. Эта система имеет преимущества с точки зрения достижения целей компании, четкости функций руководителя проекта, руководителя специализированного подразделения и разработчика. Венчурное управление – Термин "венчур" (venture - рискованное предприятие) используется для описания инновационной организации, создаваемой для воспроизводства в рамках крупной компании многих признаков малого бизнеса. Основная цель - обеспечить максимум ответственности за прогресс нововведения со стороны одного человека - "венчурного управляющего", который свободен в использовании выделенных ему ресурсов при минимальном внешнем вмешательстве. По существу, это дочерняя инновационная фирма компании. Обычно такое управление используется для немногих, исключительно обещающих проектов и действует наряду с существующей организацией.

Матричная организация – наиболее логична и широко распространена в настоящее время (в том числе и в России) матричная структура управления НИОКР. Она обеспечивает четкое разделение управленческой и профессиональной ответственности за проект. Эта система имеет преимущества с точки зрения достижения целей компании, четкости функций руководителя проекта, руководителя специализированного подразделения и разработчика. Венчурное управление – Термин "венчур" (venture - рискованное предприятие) используется для описания инновационной организации, создаваемой для воспроизводства в рамках крупной компании многих признаков малого бизнеса. Основная цель - обеспечить максимум ответственности за прогресс нововведения со стороны одного человека - "венчурного управляющего", который свободен в использовании выделенных ему ресурсов при минимальном внешнем вмешательстве. По существу, это дочерняя инновационная фирма компании. Обычно такое управление используется для немногих, исключительно обещающих проектов и действует наряду с существующей организацией.

Характеристики организационных структур НИОКР Мера соответствия организационным критериям Организация по Управление по Организация по Матричная Венчурное Организационные дисциплинам проектам продукту организация управление критерии Развитие научно- технического потенциала Высокая Средняя Низкая Профессиональный рост Высокая Средняя Низкая персонала Управленческая Очень подготовка персонала Низкая Средняя Высокая высокая Достижение Средняя Очень краткосрочных целей Низкая высокая проекта Вовлечение рыночного, производственного и Низкая Средняя Высокая финансового персонала Передача технологии Высокая Средняя Низкая

Характеристики организационных структур НИОКР Мера соответствия организационным критериям Организация по Управление по Организация по Матричная Венчурное Организационные дисциплинам проектам продукту организация управление критерии Развитие научно- технического потенциала Высокая Средняя Низкая Профессиональный рост Высокая Средняя Низкая персонала Управленческая Очень подготовка персонала Низкая Средняя Высокая высокая Достижение Средняя Очень краткосрочных целей Низкая высокая проекта Вовлечение рыночного, производственного и Низкая Средняя Высокая финансового персонала Передача технологии Высокая Средняя Низкая

Состав затрат на проектирование НИОКР

Состав затрат на проектирование НИОКР

Материальные расходы – это вид затрат, включающий стоимость материальных ресурсов (сырья, материалов, топливных и энергетических ресурсов), а также работ и услуг производственного характера, потребленных для целей производства и управления (в том числе для выполнения работ и оказания услуг производственного характера)

Материальные расходы – это вид затрат, включающий стоимость материальных ресурсов (сырья, материалов, топливных и энергетических ресурсов), а также работ и услуг производственного характера, потребленных для целей производства и управления (в том числе для выполнения работ и оказания услуг производственного характера)

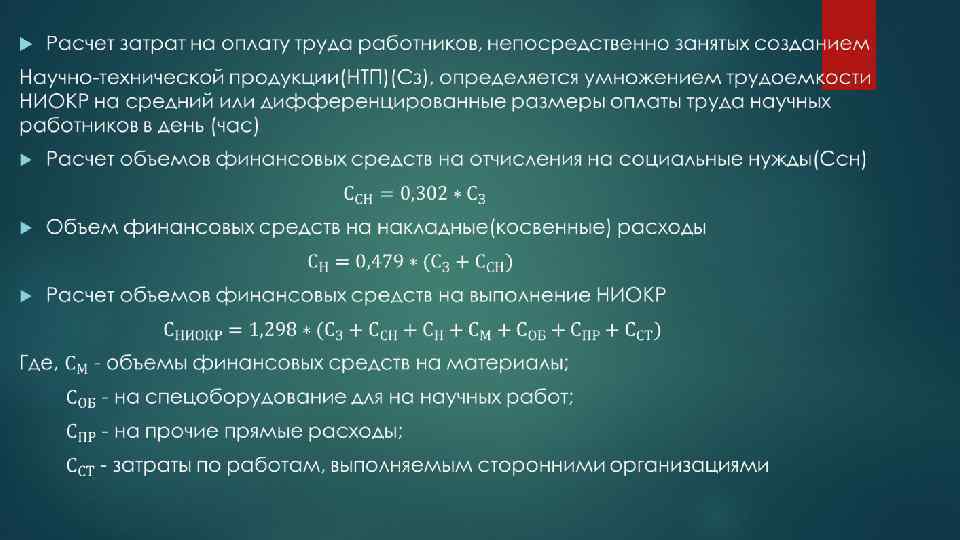

Определение затрат на основе трудоемкости Реализация методики предусматривает следующий порядок действий: 1. Определение заказчиком требований к ожидаемым научным результатам(НР). 2. Определение исполнителем перечня требуемых этапов НИОКР исходя из темы НИОКР и требований к ожидаемым НР. 3. Определение исполнителем КУТР(коэффициента увеличения трудоемкости) для различных этапов научно-исследовательских и опытно-конструкторских работ с учетом требований к ожидаемым НР. 4. Оценка трудоемкости этапов НИОКР путем умножения примерных норм их продолжительности на КУТР. 5. Расчет трудоемкости научно-исследовательских и опытно-конструкторских работ в целом путем суммирования трудоемкости этапов НИОКР. 6. Расчет затрат на оплату труда работников, непосредственно занятых созданием научно- технической продукции(НТП) (фонда оплаты труда), путем умножения трудоемкости НИОКР на средние или дифференцированные размеры оплаты труда исполнителей.

Определение затрат на основе трудоемкости Реализация методики предусматривает следующий порядок действий: 1. Определение заказчиком требований к ожидаемым научным результатам(НР). 2. Определение исполнителем перечня требуемых этапов НИОКР исходя из темы НИОКР и требований к ожидаемым НР. 3. Определение исполнителем КУТР(коэффициента увеличения трудоемкости) для различных этапов научно-исследовательских и опытно-конструкторских работ с учетом требований к ожидаемым НР. 4. Оценка трудоемкости этапов НИОКР путем умножения примерных норм их продолжительности на КУТР. 5. Расчет трудоемкости научно-исследовательских и опытно-конструкторских работ в целом путем суммирования трудоемкости этапов НИОКР. 6. Расчет затрат на оплату труда работников, непосредственно занятых созданием научно- технической продукции(НТП) (фонда оплаты труда), путем умножения трудоемкости НИОКР на средние или дифференцированные размеры оплаты труда исполнителей.

7. Расчет объемов финансовых средств на статьи расходов, зависящие от фонда оплаты труда: отчисления на социальные нужды; накладные (косвенные) расходы. 8. Оценка объемов финансовых средств на статьи расходов, определяемые спецификой НИОКР (не зависящие от фонда оплаты труда): материалы; специальное оборудование для научных (экспериментальных) работ; прочие прямые расходы; затраты на работы, выполняемые сторонними организациями. 9. Расчет объемов финансовых средств на выполнение НИОКР путем суммирования фонда оплаты труда, объемов финансовых средств на статьи расходов, зависящие от фонда оплаты труда, и определяемые спецификой работы, а также других производных статей — рентабельность, НДС и т. п. 10. Определение дополнительных параметров выполнения НИОКР.

7. Расчет объемов финансовых средств на статьи расходов, зависящие от фонда оплаты труда: отчисления на социальные нужды; накладные (косвенные) расходы. 8. Оценка объемов финансовых средств на статьи расходов, определяемые спецификой НИОКР (не зависящие от фонда оплаты труда): материалы; специальное оборудование для научных (экспериментальных) работ; прочие прямые расходы; затраты на работы, выполняемые сторонними организациями. 9. Расчет объемов финансовых средств на выполнение НИОКР путем суммирования фонда оплаты труда, объемов финансовых средств на статьи расходов, зависящие от фонда оплаты труда, и определяемые спецификой работы, а также других производных статей — рентабельность, НДС и т. п. 10. Определение дополнительных параметров выполнения НИОКР.

") Порядок выполнения расчетов: 1. Определение заказчиком требований к ожидаемым научным результатам(НР)

Порядок выполнения расчетов: 1. Определение заказчиком требований к ожидаемым научным результатам(НР)

1. Определение исполнителем требуемых этапов НИОКР

1. Определение исполнителем требуемых этапов НИОКР

3. Определение коэффициента увеличения трудоемкости исполнителем.

3. Определение коэффициента увеличения трудоемкости исполнителем.

") (1)

(1)

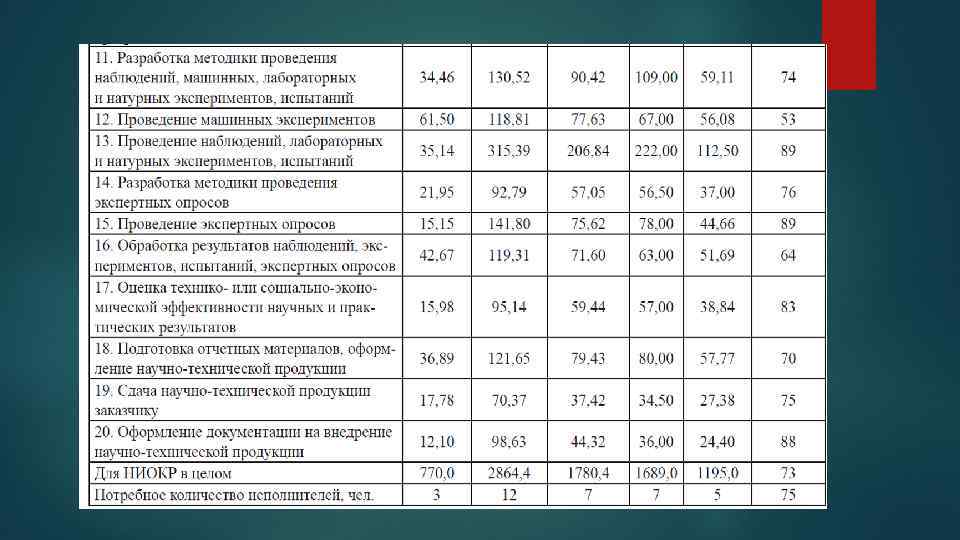

4. Оценка трудоемкости этапов НИОКР Таблица 6 Таблица 7

4. Оценка трудоемкости этапов НИОКР Таблица 6 Таблица 7