Prezentacija_OPF.ppt

- Количество слайдов: 24

МОДУЛЬ 2. РЕСУРСНЕ ЗАБЕЗПЕЧЕННЯ ДІЯЛЬНОСТІ ПІДПРИЄМСТВА ТЕМА 4. Основні засоби підприємства

Професійні компетенції: • здатність ідентифікувати основні засоби як матеріальний необоротний актив підприємства, визначати структуру та групи основних засобів; • здатність оцінювати вартість основних засобів різними методами оцінки; • здатність визначати суми амортизаційних відрахувань різними методами нарахування амортизації, обґрунтовуючи їх вибір; • здатність визначати показники руху, технічного стану та ефективності використання основних засобів та обґрунтовувати висновки щодо рівня цих показників

Основні питання теми: Ø Загальна характеристика, структура та класифікація основних засобів підприємства Ø Методи оцінки вартості основних засобів підприємства Ø Знос та амортизація основних засобів підприємства Ø Показники руху, ефективності використання основних засобів та напрями поліпшення їх використання Ø Виробнича потужність підприємства, показники та напрями підвищення ефективності їх використання

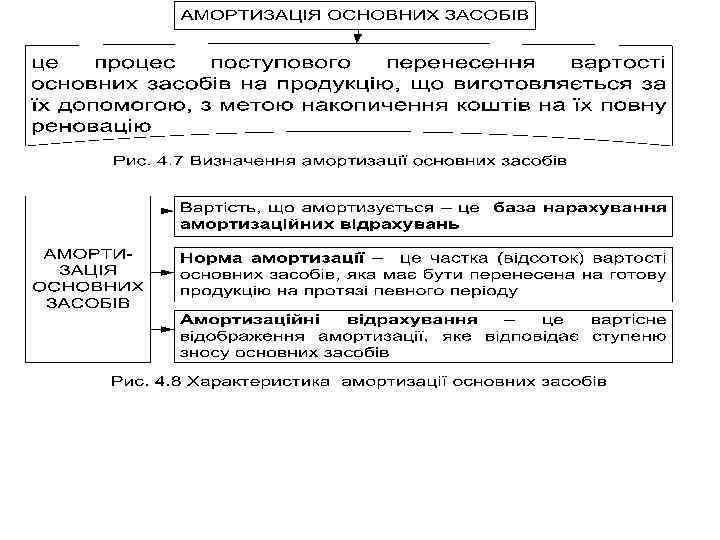

бухгалтерського обліку № 7 «Основні засоби» (далі П(С)БО №")

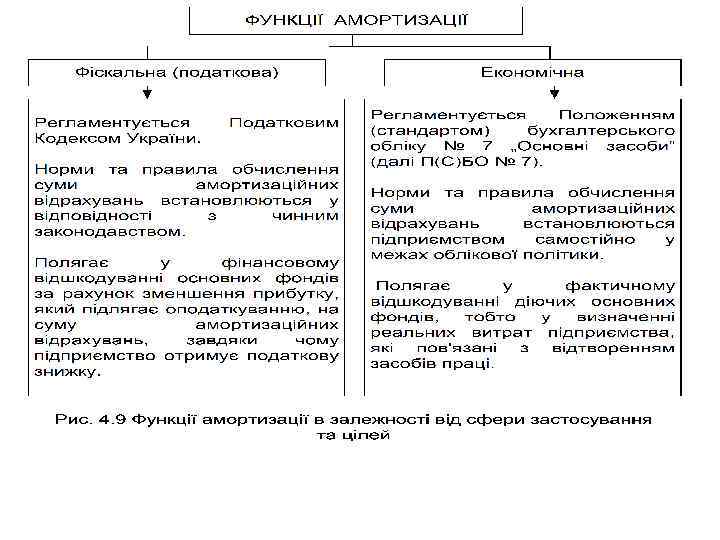

Нормативна база: • Положення (стандарт) бухгалтерського обліку № 7 «Основні засоби» (далі П(С)БО № 7) http: //buhgalter 911. com/Res/PSBO 7. aspx • Податковий Кодекс України вiд 02. 12. 2010 № 2755 -VI http: //www. sta. gov. ua/control/uk/publish/article Рекомендована література • Афанасьєв М. В. , Плоха О. Б. Економіка підприємства: Навчальнометодичний посібник. – Х. : ВД «ІНЖЕК» , 2007. – 320 с. • Афанасьєв М. В. , Плоха О. Б. Збірник засобів діагностики рівня професійних компетенцій з навчальної дисципліни «Економіка підприємства» : Навчальний посібник. – Х. : ВД «ІНЖЕК» , 2008. – 104 с.

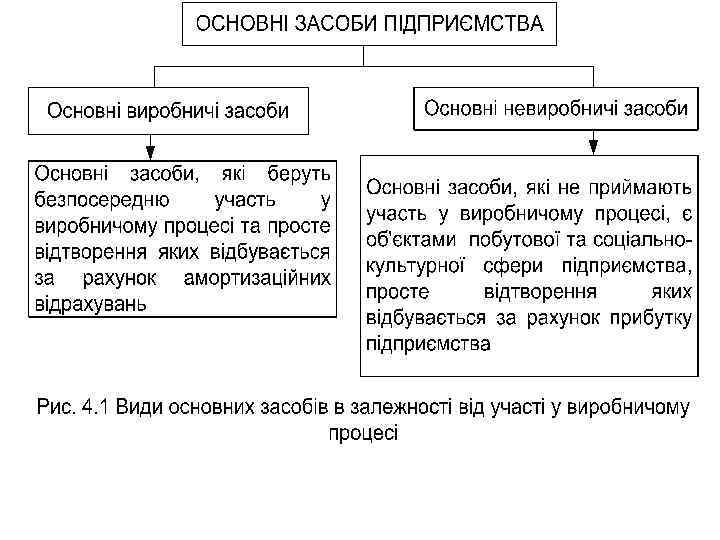

4. 1. Основні засоби – це засоби праці, які функціонують у виробничому процесі довгий термін (більше одного календарного року) при цьому не змінюють своєї матеріальноуречевленої форми, а свою вартість поступово переносять на продукцію, що виробляється за їх допомогою.

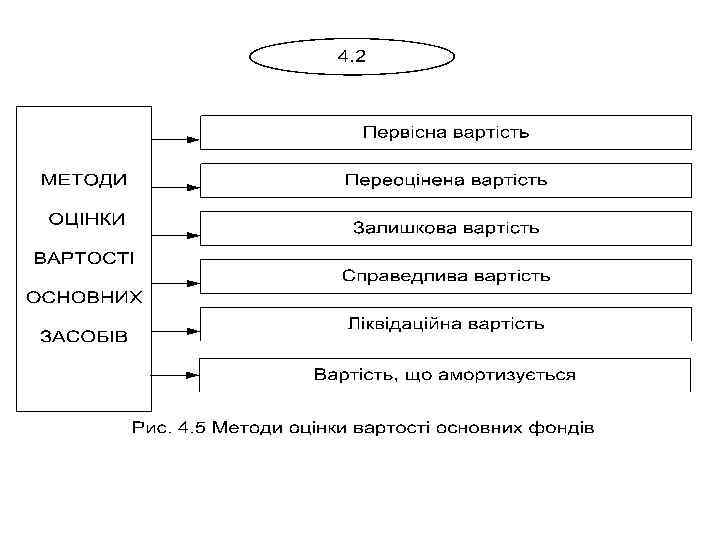

Первісна вартість – це фактична собівартість основних засобів, тобто це вартість за якою основні засоби приймаються на баланс підприємства. Первісна вартість включає: 1. Суми, сплачені постачальникам основних засобів та підрядникам за виконання будівельно-монтажних робіт. 2. Реєстраційні збори, державне мито та аналогічні платежі, які пов'язані з придбанням (отриманням) прав на об'єкти основних засобів. 3. Суми ввізного мита. 4. Суми непрямих податків у зв'язку з придбанням (створенням) основних засобів, якщо вони не відшкодовуються підприємству. 5. Витрати, що пов'язані зі страхуванням ризиків доставляння основних засобів. 6. Витрати на транспортування, встановлення, монтаж та налагодження основних засобів. 7. Інші витрати безпосередньо пов'язані з доведенням основних засобів до стану, в якому вони придатні для використання у відповідності до запланованої мети.

БО № 7 первісна вартість основних засобів збільшується на суму")

Відповідно до п. 14 П(С)БО № 7 первісна вартість основних засобів збільшується на суму витрат, пов'язаних з поліпшенням об'єкта (модернізація, модифікація, добудова, дообладнання, реконструкція тощо), що призводить до збільшення майбутніх економічних вигод, первісно очікуваних від використання об'єкта. Відповідно до пп. 146. 11 Податкового Кодексу первісна вартість основних засобів збільшується на суму витрат, пов’язаних із ремонтом та поліпшенням об’єктів основних засобів (модернізація, модифікація, добудова, дообладнання, реконструкція), що приводить до зростання майбутніх економічних вигод, первісно очікуваних від використання об’єктів у сумі, що перевищує 10 відсотків сукупної балансової вартості всіх груп основних засобів, що підлягають амортизації, на початок звітного податкового року з віднесенням суми поліпшення на об’єкт основного засобу, щодо якого здійснюється ремонт та поліпшення.

Приклад Підприємство придбало офісні меблі вартістю 14 400 грн. (у т. ч. ПДВ – 2 400 грн. ). Витрати на транспортування – 480 грн. (у т. ч. ПДВ – 80 грн. ). Витрати на збирання та установку меблів – 360 грн. (у т. ч. ПДВ – 60 грн. ). Визначити первісну вартість об’єкту ОЗ. Первісна вартість об’єкту ОЗ складе: 14 400+480+360 -2 400 -80 - 0 = 12700 (грн. )

Переоцінена вартість – це вартість основних засобів після проведення переоцінки, яка відбувається у випадку, якщо вартість об'єкта на момент оцінки значно відрізняється від ринкової вартості. Переоцінена вартість об'єкта основних засобів визначається множенням його первісної вартості на індекс переоцінки. Індекс переоцінки визначається діленням справедливої вартості на залишкову.

Приклад Первісна вартість об'єкту ОЗ складає 10000 грн. Сума зносу – 2000 грн. Справедлива вартість – 1000 грн. , тоді: Індекс переоцінки: 1000 : (10000 - 2000) = 0, 125. Переоцінена первинна вартість: 10000× 0, 125=1250 грн. Переоцінена сума зносу - 2000 × 0, 125 = 250 грн. Таким чином, залишкова вартість за даними бухгалтерського обліку буде дорівнювати справедливій вартості: 1250 - 250 = 1000 грн.

Залишкова вартість – це вартість, що представляє собою різницю між первісною вартістю об'єкта основних засобів і величиною нарахованого на дату оцінки зносу. Справедлива вартість – це вартість, яка відображає поточну ринкову вартість об'єкта основних засобів на дату оцінки та за якою може бути здійснений обмін активу або оплата зобов'язання в результаті операції між зацікавленими і незалежними сторонами.

Ліквідаційна вартість – це вартість, яка представляє собою суму коштів або вартість інших активів, яку підприємство очікує отримати від реалізації основних засобів після закінчення терміну їх корисного використання, за вирахуванням витрат, що пов'язані з продажем. Вартість, що амортизується – це вартість, яка визначається різницею між первісною (переоціненою) та ліквідаційною вартістю основних засобів та використовується для обчислення суми амортизаційних відрахувань. Приклад Підприємство придбало автомобіль за 50000 грн. і розраховує продати його через 5 років за 8000 грн. , а витрати на реалізацію очікуються в межах 1000 грн. , тоді вартість автомобіля, що підлягає амортизації, дорівнює: 50 000 - (8000 - 1 000) = 43000 грн.

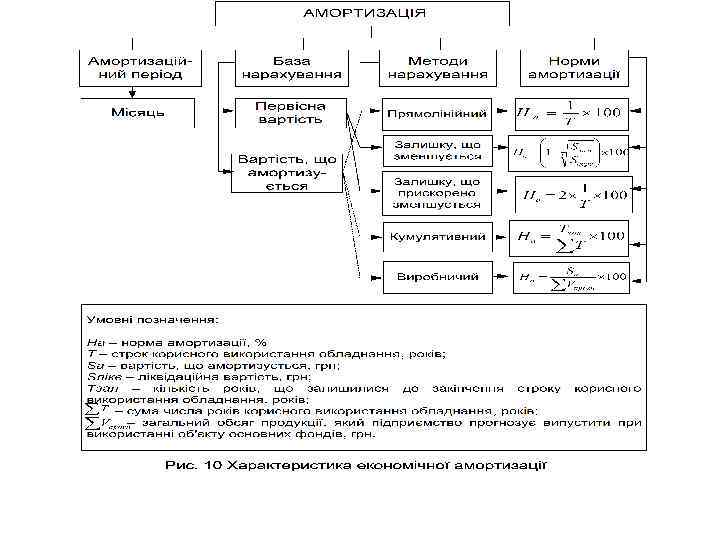

Порівняльна характеристика різних методів амортизації Методи нарахування База нарахування Норма амортизації Амортизаційні відрахування Прямолінійний Залишається незмінною Залишку, що зменшується Змінюється в кожному періоді Залишається незмінною Змінюється в кожному періоді Залишку, що прискорено зменшується Змінюється в кожному періоді Залишається незмінною Змінюється в кожному періоді Кумулятивний Залишається незмінною Змінюється в кожному періоді Виробничий Змінюється в кожному періоді відповідно до зміни обсягу виробництва Залишається незмінною Змінюється в кожному періоді відповідно до зміни обсягу виробництва

Графічне зображення амортизаційних відрахувань за роками, розрахованих різними методами амортизації 1 – метод зменшення залишкової вартості; 2 – метод прискореного зменшення залишкової вартості; 3 – прямолінійний метод; 4 – кумулятивний метод.

• Уважаемые студенты, в конце каждого слайда оставлено место для Ваших пометок

Prezentacija_OPF.ppt