МОДЕЛИРОВАНИЕ УЧЕТА.pptx

- Количество слайдов: 8

МОДЕЛИРОВАНИЕ УЧЕТА ВНЕОБОРОТНЫХ АКТИВОВ

Моделирование первичного учета регламентируется постановлением Госкомстата № 7. Весь процесс моделирования внеоборотных активов можно представить исходя из стандарта № 6 и № 14 из сл. этапов: 1. Модели приема к учету объектов. Могут формироваться 2 -мя способами: - модели учетных записей формируются по поступлению объектов и включают в себя частные модели по формированию первоначальной стоимости и вводу объекта в эксплуатацию. - наиболее распространен в современных программах и отделяет процесс и моменты формирования стоимости объекта и процесс ввода в эксплуатацию. Создается 2 крупные модели. В первую модель включаются бухгалтерские записи по сч. 08 по видам расходов. В программе 1 С создана универсальная модель с открытой архитектурой выбора корреспондирующего счета, в зависимости от источника.

- Содержит ввод объекта в эксплуатацию. Модель по ОС и НМА.

2. Модели по отражению состояния объекта в процессе эксплуатации исходя из срока полезного использования. Включает 3 либо 4 модели, такие как: - Модели по учету начисления амортизации - Модели по учету расходов на ремонт - Учета резервов инвентаризации - Модель отражения переоценки объектов. МОДЕЛЬ УЧЕТА НАЧИСЛЕНИЯ АМОРТИЗАЦИИ При формировании алгоритма расчета амортизации используем условный алгоритм, в котором закладываем несколько условий: 1. Проверим наличие объекта на начало учетного периода. Если объект имеется, переходим ко второму условному алгоритму. 2. Проверим месячную сумму амортизации и остаточную стоимость объекта.

Если остаточная стоимость окажется ниже месячной нормы амортизации, то условие ложно и начисляется амортизация в размере остаточной стоимости. 3. Контролирует списание объекта в случае его выбытия в течении месяца для исключения повторного начисления амортизации. Условие вносится в запрос на сч. 02 о начислении амортизации за отчетный период. Это связано с тем, что по графику документооборота начисление амортизации может осуществляться в начале месяца, либо в его конце. МОДЕЛЬ ПО УЧЕТУ РАСХОДОВ НА РЕМОНТ. Как правило формируется по документам самих расходов. Модель по начислению з/п работникам, осуществляющим ремонт одновременно начисляется во внеоборотные фонды. В автоматизированном моделировании выбытия ОС исходят из того, что часть бухгалтерских записей не зависит от направления выбытия объекта и большинство программ списания объекта оформляется отдельной моделью.

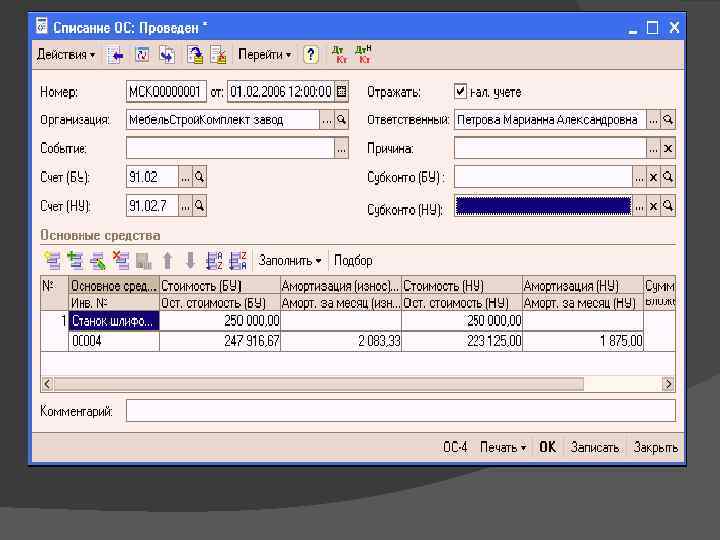

Таким образом результатом модели подготовки к списанию должна быть модель со сл. Бухгалтерскими проводками: 01(выб. ) 01(экспл. ) первоначальная стоимость 20 02 - 02 начисление амортизации 01 выбытие объекта на первоначальную стоимость 91/2 01 выбытие объекта остаточной стоимости Таким образом объект списывается с баланса, независимо от направления выбытия.

Выбытие при продаже")

В модель списания будет входить несколько частных моделей, таких как: 1) Выбытие при продаже 2) Безвозмездная передача 3) Передача в качестве уставного капитала 4) Чрезвычайные ситуации В 1: С эти частные модели объединим в общую универсальную модель, в которой пользователь выбирает направление выбытия и систему реализации.

МОДЕЛИРОВАНИЕ УЧЕТА.pptx