Лекция 8_1_Модели с лаговыми переменными.pptx

- Количество слайдов: 31

Модели с лаговыми переменными Лекция 8. 1

Модели с лаговыми переменными Лекция 8. 1

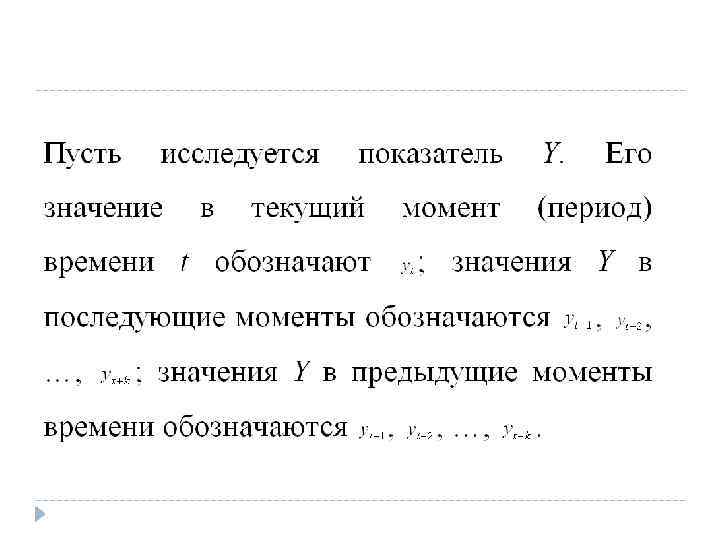

ДИНАМИЧЕСКИЕ МОДЕЛИ Опр. Эконометрическая модель является динамической, если в данный момент времени она учитывает значения входящих в нее переменных, относящиеся как к текущему, так и к предыдущим моментам времени. Переменные, влияние которых характеризуется определенным запаздыванием, называются лаговыми переменными.

ДИНАМИЧЕСКИЕ МОДЕЛИ Опр. Эконометрическая модель является динамической, если в данный момент времени она учитывает значения входящих в нее переменных, относящиеся как к текущему, так и к предыдущим моментам времени. Переменные, влияние которых характеризуется определенным запаздыванием, называются лаговыми переменными.

Модели с лагами (модели с распределенными лагами)") Динамические модели подразделяются на два класса: 1) Модели с лагами (модели с распределенными лагами) – содержат в качестве лаговых переменных лишь независимые (объясняющие) переменные. 2) Авторегрессионные модели – модели, уравнения которых в качестве лаговых объясняющих переменных включают значения зависимых переменных.

Динамические модели подразделяются на два класса: 1) Модели с лагами (модели с распределенными лагами) – содержат в качестве лаговых переменных лишь независимые (объясняющие) переменные. 2) Авторегрессионные модели – модели, уравнения которых в качестве лаговых объясняющих переменных включают значения зависимых переменных.

Опр. Лаговые переменные- временные ряды самих факторных переменных, сдвинутые на один или более моментов времени. Модели, содержащие не только текущие, но и лаговые значения факторных переменных называются моделями с распределенным лагом.

Опр. Лаговые переменные- временные ряды самих факторных переменных, сдвинутые на один или более моментов времени. Модели, содержащие не только текущие, но и лаговые значения факторных переменных называются моделями с распределенным лагом.

Эндогенные переменные – это зависимые переменные, число которых равно числу уравнений в системе. Они обозначаются через y Экзогенные переменные – это предопределенные переменные, влияющие на эндогенные переменные, но не зависящие от них. Они обозначаются через x.

Эндогенные переменные – это зависимые переменные, число которых равно числу уравнений в системе. Они обозначаются через y Экзогенные переменные – это предопределенные переменные, влияющие на эндогенные переменные, но не зависящие от них. Они обозначаются через x.

Модели с лаговыми переменными Выпуск предприятия за год Yt может зависеть не только от инвестиций It в текущий год, но и от инвестиций в предыдущие годы:

Модели с лаговыми переменными Выпуск предприятия за год Yt может зависеть не только от инвестиций It в текущий год, но и от инвестиций в предыдущие годы:

Модели с лаговыми переменными В модель могут входить лагированные значения экзогенной переменной (модель распределенных лагов): или эндогенной переменной (авторегрессионная модель): либо одновременно и те и другие (авторегрессионная модель распределенных лагов).

Модели с лаговыми переменными В модель могут входить лагированные значения экзогенной переменной (модель распределенных лагов): или эндогенной переменной (авторегрессионная модель): либо одновременно и те и другие (авторегрессионная модель распределенных лагов).

Существенное отличие моделей и с точки зрения оценивания заключается в том, что в первом случае регрессоры не коррелированы с ошибками, поэтому их можно оценивать обычным методом наименьших квадратов (МНК). Во второй модели, т. к. Yt-1 включает εt-1, регрессоры и ошибки коррелированы, что приводит к смещению оценок.

Существенное отличие моделей и с точки зрения оценивания заключается в том, что в первом случае регрессоры не коррелированы с ошибками, поэтому их можно оценивать обычным методом наименьших квадратов (МНК). Во второй модели, т. к. Yt-1 включает εt-1, регрессоры и ошибки коррелированы, что приводит к смещению оценок.

(q – порядок модели – максимальный лаг); авторегрессионные") Будем обозначать: модели распределенных лагов DL(q) (q – порядок модели – максимальный лаг); авторегрессионные модели – AR(p) (p – порядок модели); авторегрессионные модели распределенных лагов – ADL(p, q).

Будем обозначать: модели распределенных лагов DL(q) (q – порядок модели – максимальный лаг); авторегрессионные модели – AR(p) (p – порядок модели); авторегрессионные модели распределенных лагов – ADL(p, q).

Оператор сдвига Для удобства обозначений и действий с моделями, включающими лаговые переменные, удобно использовать оператор сдвига назад L: Например, модель ADL(p, q) с помощью оператора сдвига можно записать в компактной форме:

Оператор сдвига Для удобства обозначений и действий с моделями, включающими лаговые переменные, удобно использовать оператор сдвига назад L: Например, модель ADL(p, q) с помощью оператора сдвига можно записать в компактной форме:

: q – максимальный лаг Считаем переменную Xt детерминированной") Модели распределенных лагов Рассмотрим модель DL(q): q – максимальный лаг Считаем переменную Xt детерминированной (неслучайной), а ошибки εt – аддитивным белым шумом с нулевым математическим ожиданием и дисперсией .

Модели распределенных лагов Рассмотрим модель DL(q): q – максимальный лаг Считаем переменную Xt детерминированной (неслучайной), а ошибки εt – аддитивным белым шумом с нулевым математическим ожиданием и дисперсией .

Модели распределенных лагов Коэффициент регрессии β 0 при переменной Xt характеризует среднее изменение Yt при изменении Xt на одну единицу своего измерения в некоторый фиксированный момент времени t без учета воздействия лаговых значений фактора X. Этот коэффициент называется краткосрочным мультипликатором.

Модели распределенных лагов Коэффициент регрессии β 0 при переменной Xt характеризует среднее изменение Yt при изменении Xt на одну единицу своего измерения в некоторый фиксированный момент времени t без учета воздействия лаговых значений фактора X. Этот коэффициент называется краткосрочным мультипликатором.

совокупное воздействие факторной переменной Xt на выходную переменную") Модели распределенных лагов В момент (t+1) совокупное воздействие факторной переменной Xt на выходную переменную Yt составит (β 0+β 1) условных единиц. В момент (t+2) воздействие фактора на выход можно оценить суммой (β 0+β 1+β 2). Такие суммы называют промежуточными мультипликаторами. Для максимального лага (t+q) воздействие фактора на выход оценивается суммой (β 0+β 1+…+βq=β), которая называется долгосрочным мультипликатором.

Модели распределенных лагов В момент (t+1) совокупное воздействие факторной переменной Xt на выходную переменную Yt составит (β 0+β 1) условных единиц. В момент (t+2) воздействие фактора на выход можно оценить суммой (β 0+β 1+β 2). Такие суммы называют промежуточными мультипликаторами. Для максимального лага (t+q) воздействие фактора на выход оценивается суммой (β 0+β 1+…+βq=β), которая называется долгосрочным мультипликатором.

Модели распределенных лагов

Модели распределенных лагов

Модели распределенных лагов

Модели распределенных лагов

Модели распределенных лагов

Модели распределенных лагов

получена зависимость расходов на") Пример. Получение модели с распределенным лагом. Методом наименьших квадратов (МНК) получена зависимость расходов на отдых в зарубежье Y от доходов X: Естественно предположить, что расходы на дорогостоящий отдых на зарубежных курортах зависят не только от текущих доходов, но и от доходов в предыдущие периоды. Наиболее адекватной оказалась модель с четырьмя лагами:

Пример. Получение модели с распределенным лагом. Методом наименьших квадратов (МНК) получена зависимость расходов на отдых в зарубежье Y от доходов X: Естественно предположить, что расходы на дорогостоящий отдых на зарубежных курортах зависят не только от текущих доходов, но и от доходов в предыдущие периоды. Наиболее адекватной оказалась модель с четырьмя лагами:

Пример. Интерпретация модели с распределенным лагом. Получена зависимость объема продаж компании в среднем за месяц Yt от расходов на рекламу Xt: Краткосрочный мультипликатор равен 4, 5, т. е. увеличение расходов на рекламу на 1 тыс. грн. ведет в среднем к росту объема продаж компании на 4, 5 тыс. грн. в том же периоде t. В момент (t+1) объем продаж возрастает на 4, 5 + 3 = 7, 5 тыс. грн. , в момент (t+2) – на 7, 5 + 1, 5 = 9 тыс. грн. Долгосрочный мультипликатор составляет 9, 5 тыс. грн.

Пример. Интерпретация модели с распределенным лагом. Получена зависимость объема продаж компании в среднем за месяц Yt от расходов на рекламу Xt: Краткосрочный мультипликатор равен 4, 5, т. е. увеличение расходов на рекламу на 1 тыс. грн. ведет в среднем к росту объема продаж компании на 4, 5 тыс. грн. в том же периоде t. В момент (t+1) объем продаж возрастает на 4, 5 + 3 = 7, 5 тыс. грн. , в момент (t+2) – на 7, 5 + 1, 5 = 9 тыс. грн. Долгосрочный мультипликатор составляет 9, 5 тыс. грн.

Пример. Интерпретация модели с распределенным лагом.

Пример. Интерпретация модели с распределенным лагом.

Пример. Интерпретация модели с распределенным лагом. Средний лаг равен 0, 79 мес. Медианный лаг составляет чуть более месяца. Сравнительно небольшая величина среднего и медианного лагов свидетельствует о достаточно быстром реагировании объема продаж на расходы на рекламу.

Пример. Интерпретация модели с распределенным лагом. Средний лаг равен 0, 79 мес. Медианный лаг составляет чуть более месяца. Сравнительно небольшая величина среднего и медианного лагов свидетельствует о достаточно быстром реагировании объема продаж на расходы на рекламу.

называется модель,") Авторегрессионные модели распределенных лагов Напомним, что авторегрессионной моделью распределенных лагов ADL(p, q) называется модель, содержащая в правой части как эндогенную лагированную переменную с максимальным лагом p, так и экзогенную лагированную переменную с максимальным лагом q. Например, модель ADL(2, 1): или

Авторегрессионные модели распределенных лагов Напомним, что авторегрессионной моделью распределенных лагов ADL(p, q) называется модель, содержащая в правой части как эндогенную лагированную переменную с максимальным лагом p, так и экзогенную лагированную переменную с максимальным лагом q. Например, модель ADL(2, 1): или

В частном случае, если в правую часть модели входят только лагированные значения эндогенной переменной (q=0), модель называется моделью авторегрессии. Например, модель авторегрессии первого порядка AP(1):

В частном случае, если в правую часть модели входят только лагированные значения эндогенной переменной (q=0), модель называется моделью авторегрессии. Например, модель авторегрессии первого порядка AP(1):

Авторегрессионные модели распределенных лагов

Авторегрессионные модели распределенных лагов

Авторегрессионные модели распределенных лагов

Авторегрессионные модели распределенных лагов

Авторегрессионные модели распределенных лагов

Авторегрессионные модели распределенных лагов

Авторегрессионные модели распределенных лагов

Авторегрессионные модели распределенных лагов

Пример. Интерпретация модели авторегрессии. По данным о динамике показателей потребления и дохода в регионе получена модель авторегрессии, описывающая зависимость среднедушевого объема потребления за год Ct (млн. грн. ) от среднедушевого совокупного годового дохода yt (млн. грн. ) Краткосрочный мультипликатор равен 0, 85, т. е. увеличение среднедушевого совокупного дохода на 1 млн. грн. приводит к росту объема потребления в том же году на 850 тыс. грн.

Пример. Интерпретация модели авторегрессии. По данным о динамике показателей потребления и дохода в регионе получена модель авторегрессии, описывающая зависимость среднедушевого объема потребления за год Ct (млн. грн. ) от среднедушевого совокупного годового дохода yt (млн. грн. ) Краткосрочный мультипликатор равен 0, 85, т. е. увеличение среднедушевого совокупного дохода на 1 млн. грн. приводит к росту объема потребления в том же году на 850 тыс. грн.

Пример. Интерпретация модели авторегрессии.

Пример. Интерпретация модели авторегрессии.