Модель парной линейной регрессии.ppt

- Количество слайдов: 31

Модель парной линейной регрессии Инструментом для создания регрессионных моделей является корреляционно-регрессионный анализ случайных величин.

Модель парной линейной регрессии Инструментом для создания регрессионных моделей является корреляционно-регрессионный анализ случайных величин.

• Существуют различные виды зависимостей 2 -х величин друг от друга. • Первая из них – функциональная зависимость, когда определенному значению одной из величин х ставится в соответствие единственное значение другой величины у, т. е. у = f(x).

• Существуют различные виды зависимостей 2 -х величин друг от друга. • Первая из них – функциональная зависимость, когда определенному значению одной из величин х ставится в соответствие единственное значение другой величины у, т. е. у = f(x).

• В экономических и социальных процессах функциональная зависимость встречается редко. • Здесь, как правило, зависимость между двумя величинами является стохастической – неоднозначной и зависящей от случайных воздействий. • При этом различают регрессионную и корреляционную зависимости и соответствующие им модели.

• В экономических и социальных процессах функциональная зависимость встречается редко. • Здесь, как правило, зависимость между двумя величинами является стохастической – неоднозначной и зависящей от случайных воздействий. • При этом различают регрессионную и корреляционную зависимости и соответствующие им модели.

является неслучайной") • В случае регрессионной зависимости предполагается, что одна из величин (х) является неслучайной и независимой от другой (у). Тогда каждому значению х соответствует совокупность случайных значений у, подчиняющихся некоторому закону распределения с определенным математическим ожиданием и дисперсией.

• В случае регрессионной зависимости предполагается, что одна из величин (х) является неслучайной и независимой от другой (у). Тогда каждому значению х соответствует совокупность случайных значений у, подчиняющихся некоторому закону распределения с определенным математическим ожиданием и дисперсией.

• Регрессионная модель отражает зависимость среднего значения у от фактора х. • Корреляционная модель предполагает, что обе величины являются выборкой из двумерного распределения. В этом случае существуют две линии регрессии – линия зависимости среднего значения у от х и линия зависимости среднего значения х от у.

• Регрессионная модель отражает зависимость среднего значения у от фактора х. • Корреляционная модель предполагает, что обе величины являются выборкой из двумерного распределения. В этом случае существуют две линии регрессии – линия зависимости среднего значения у от х и линия зависимости среднего значения х от у.

• • • На практике для описания экономических процессов чаще используют регрессионную модель. Разработка модели состоит из нескольких этапов. Первый этап – спецификация, заключающаяся в решении двух основных задач: а) выбор факторов, влияющих на исследуемую характеристику; б) определение вида уравнения регрессии.

• • • На практике для описания экономических процессов чаще используют регрессионную модель. Разработка модели состоит из нескольких этапов. Первый этап – спецификация, заключающаяся в решении двух основных задач: а) выбор факторов, влияющих на исследуемую характеристику; б) определение вида уравнения регрессии.

• • • Второй этап – оценивание параметров уравнения. Рассмотрим модель парной линейной регрессии. Исходными данными для ее построения являются две совокупности наблюдений: 1) х1, х2, …, хn - значения независимого фактора х; 2) у1, у2, …, уn - значения исследуемой характеристики у для соответствующих значений х.

• • • Второй этап – оценивание параметров уравнения. Рассмотрим модель парной линейной регрессии. Исходными данными для ее построения являются две совокупности наблюдений: 1) х1, х2, …, хn - значения независимого фактора х; 2) у1, у2, …, уn - значения исследуемой характеристики у для соответствующих значений х.

• При этом для каждого i = 1, …, n yi = α + βxi + εi, где εi – i-я реализация случайного возмущения ε. Относительно ε делаются следующие предположения: 1) ε – случайная величина, распределенная по нормальному закону; 2) М(ε) = 0; Д(ε) = const; 3) последовательные значения ε не зависят друг от друга.

• При этом для каждого i = 1, …, n yi = α + βxi + εi, где εi – i-я реализация случайного возмущения ε. Относительно ε делаются следующие предположения: 1) ε – случайная величина, распределенная по нормальному закону; 2) М(ε) = 0; Д(ε) = const; 3) последовательные значения ε не зависят друг от друга.

• Уравнение линейной регрессии ищется в виде • ŷ = а + bx • К параметрам а и b также предъявляются требования: • 1) несмещенности, т. е. М(а) = α; • М(b) = β; • 2) состоятельности, т. е.

• Уравнение линейной регрессии ищется в виде • ŷ = а + bx • К параметрам а и b также предъявляются требования: • 1) несмещенности, т. е. М(а) = α; • М(b) = β; • 2) состоятельности, т. е.

• Это значит, что с ростом числа наблюдений дисперсии оценок параметров стремятся к нулю; • 3) эффективности – это значит, что оценки параметров имеют минимальную дисперсию по сравнению с любыми другими оценками данных параметров.

• Это значит, что с ростом числа наблюдений дисперсии оценок параметров стремятся к нулю; • 3) эффективности – это значит, что оценки параметров имеют минимальную дисперсию по сравнению с любыми другими оценками данных параметров.

,") • Оценки параметров уравнения регрессии можно получить с помощью метода наименьших квадратов (МНК), который заключается в минимизации суммы квадратов отклонений наблюдаемых значений исследуемой характеристики у от ее значения, рассчитанного по уравнению регрессии для того же значения х.

• Оценки параметров уравнения регрессии можно получить с помощью метода наименьших квадратов (МНК), который заключается в минимизации суммы квадратов отклонений наблюдаемых значений исследуемой характеристики у от ее значения, рассчитанного по уравнению регрессии для того же значения х.

= • и") • Для реализации этого метода построим функцию • Q(a, b) = • и потребуем ее минимизации, т. е. решим задачу на экстремум

• Для реализации этого метода построим функцию • Q(a, b) = • и потребуем ее минимизации, т. е. решим задачу на экстремум

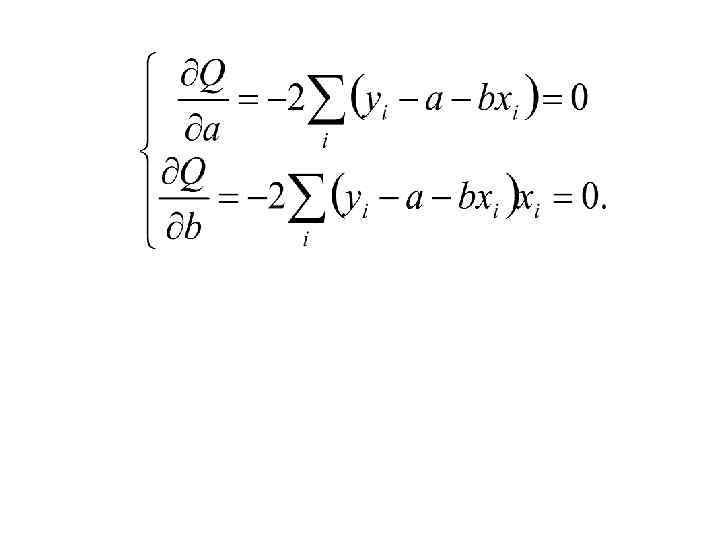

• Для этого найдем частные производные • и приравняем их нулю. Получим следующую систему уравнений:

• Для этого найдем частные производные • и приравняем их нулю. Получим следующую систему уравнений:

и подействуем знаком суммы на каждое слагаемое") • Сократим оба уравнения на (-2) и подействуем знаком суммы на каждое слагаемое отдельно. Затем перенесем отрицательные слагаемые в правую часть. • Получим систему нормальных уравнений для определения параметров a и b:

• Сократим оба уравнения на (-2) и подействуем знаком суммы на каждое слагаемое отдельно. Затем перенесем отрицательные слагаемые в правую часть. • Получим систему нормальных уравнений для определения параметров a и b:

• Решается эта система разными методами: подстановки, с помощью определителей и др.

• Решается эта система разными методами: подстановки, с помощью определителей и др.

• В результате получаем ее решение:

• В результате получаем ее решение:

Оценка качества уравнения регрессии • Дисперсия фактических отклонений от линии регрессии определяется следующим образом:

Оценка качества уравнения регрессии • Дисперсия фактических отклонений от линии регрессии определяется следующим образом:

• Формулы для расчета дисперсий параметров a и b выглядят соответственно • Тогда для всего уравнения регрессии

• Формулы для расчета дисперсий параметров a и b выглядят соответственно • Тогда для всего уравнения регрессии

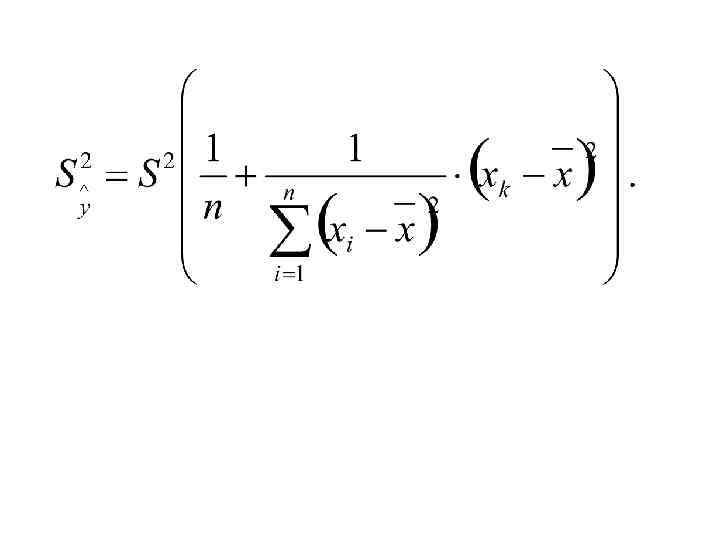

• Доверительный интервал линии при значении параметра k определяется по формуле: • где tα – табличное значение t – критерия Стьюдента для доверительной вероятности α и числа степеней свободы • m = n – 2, а - дисперсия линии регрессии в точке хk.

• Доверительный интервал линии при значении параметра k определяется по формуле: • где tα – табличное значение t – критерия Стьюдента для доверительной вероятности α и числа степеней свободы • m = n – 2, а - дисперсия линии регрессии в точке хk.

• Тогда доверительный интервал для прогноза в точке хk:

• Тогда доверительный интервал для прогноза в точке хk:

• Итак, мы рассмотрели модель парной линейной регрессии. • В случае нелинейной зависимости у от х исходное уравнение следует сначала привести к линейному виду либо использовать нелинейный МНК.

• Итак, мы рассмотрели модель парной линейной регрессии. • В случае нелинейной зависимости у от х исходное уравнение следует сначала привести к линейному виду либо использовать нелинейный МНК.

• Прогноз с помощью модели парной регрессии осуществляется в такой последовательности: • 1. Определяется значение фактора х, для которого необходимо получить прогнозное значение у. Значение х может планироваться, прогнозироваться либо быть фактически известным.

• Прогноз с помощью модели парной регрессии осуществляется в такой последовательности: • 1. Определяется значение фактора х, для которого необходимо получить прогнозное значение у. Значение х может планироваться, прогнозироваться либо быть фактически известным.

значение") • 2. Подстановкой полученного значения х в уравнение регрессии вычисляется среднее (расчетное) значение ŷ. • 3. Определяется доверительный интервал прогноза. • Применение модели регрессии в прогнозировании предполагает ее адекватность экономическому процессу.

• 2. Подстановкой полученного значения х в уравнение регрессии вычисляется среднее (расчетное) значение ŷ. • 3. Определяется доверительный интервал прогноза. • Применение модели регрессии в прогнозировании предполагает ее адекватность экономическому процессу.

• В полной мере это может быть проверено лишь опытным путем. • Однако существуют формальные способы оценок качества построенной модели. • Все критерии оценки качества подбора уравнения регрессии можно разбить на 2 группы:

• В полной мере это может быть проверено лишь опытным путем. • Однако существуют формальные способы оценок качества построенной модели. • Все критерии оценки качества подбора уравнения регрессии можно разбить на 2 группы:

критерии, оценивающие степень тесноты связи между у и х; • 2)") • 1) критерии, оценивающие степень тесноты связи между у и х; • 2) критерии, оценивающие качество подбора формы кривой. • 1. Коэффициент корреляции • Оценивает степень линейной зависимости между у и х:

• 1) критерии, оценивающие степень тесноты связи между у и х; • 2) критерии, оценивающие качество подбора формы кривой. • 1. Коэффициент корреляции • Оценивает степень линейной зависимости между у и х:

• -1 ≤ r ≤ 1. • При r = ± 1 имеет место функциональная положительная или отрицательная связь; при r = 0 линейная связь отсутствует. • В общем случае существенность r можно определить с помощью t – критерия Стьюдента, который вычисляется по формуле:

• -1 ≤ r ≤ 1. • При r = ± 1 имеет место функциональная положительная или отрицательная связь; при r = 0 линейная связь отсутствует. • В общем случае существенность r можно определить с помощью t – критерия Стьюдента, который вычисляется по формуле:

• Это значение сравнивается с табличным значением критерия tα, которое выбирается из таблицы для доверительной вероятности α и числа степеней свободы (n-2). • Если t > tα, то можно считать, что коэффициент корреляции r существенно больше нуля и между у и х существует линейная связь.

• Это значение сравнивается с табличным значением критерия tα, которое выбирается из таблицы для доверительной вероятности α и числа степеней свободы (n-2). • Если t > tα, то можно считать, что коэффициент корреляции r существенно больше нуля и между у и х существует линейная связь.