Тема_10(ВР).ppt

- Количество слайдов: 57

Міжнародна економіка Тема 10. Валютний ринок

Міжнародна економіка Тема 10. Валютний ринок

Лекційні питання: 1. Валютний ринок і його структура. 2. Основні валютні операції та їх характеристика. 3. Валютний ринок України: етапи розвитку, сучасний стан.

Лекційні питання: 1. Валютний ринок і його структура. 2. Основні валютні операції та їх характеристика. 3. Валютний ринок України: етапи розвитку, сучасний стан.

Валютний ринок – економічні відносини з приводу купівлі-продажу валют і платіжних документів в іноземній валюті, в офіційно визначених центрах. Такими центрами є найбільші банківські та валютно-біржові центри.

Валютний ринок – економічні відносини з приводу купівлі-продажу валют і платіжних документів в іноземній валюті, в офіційно визначених центрах. Такими центрами є найбільші банківські та валютно-біржові центри.

Сучасний світовий валютний ринок характеризується: посиленням інтернаціоналізації валютних ринків на основі динамізації розвитку МЕВ, через розширення спектру суб’єктів та форм їх взаємодії; операції на валютних ринках здійснюються безперервно протягом доби в різних регіонах світу; тенденцією до уніфікації валютних операцій та порядку їх здійснення; зростання валютних ризиків, внаслідок суттєвого перевищення обсягу спекулятивних та арбітражних операцій над комерційними, що в свою чергу зумовлює диверсифікацію валютних операцій з метою мінімізації цих ризиків; максимальною ліквідністю та відносно більшою стабільністю, у порівнянні з іншими сегментами світового фінансового ринку (фондові, кредитні ринки)

Сучасний світовий валютний ринок характеризується: посиленням інтернаціоналізації валютних ринків на основі динамізації розвитку МЕВ, через розширення спектру суб’єктів та форм їх взаємодії; операції на валютних ринках здійснюються безперервно протягом доби в різних регіонах світу; тенденцією до уніфікації валютних операцій та порядку їх здійснення; зростання валютних ризиків, внаслідок суттєвого перевищення обсягу спекулятивних та арбітражних операцій над комерційними, що в свою чергу зумовлює диверсифікацію валютних операцій з метою мінімізації цих ризиків; максимальною ліквідністю та відносно більшою стабільністю, у порівнянні з іншими сегментами світового фінансового ринку (фондові, кредитні ринки)

протягом 2004 -2007 рр. зафіксовано безпрецедентне зростання обсягів операцій на валютних ринках – на 72%; за період 2007 -2010 рр. даний показник зріс ще на 20%, в результаті чого, щоденний обсяг операцій збільшився з 3, 3 до 4 трлн. дол. США.

протягом 2004 -2007 рр. зафіксовано безпрецедентне зростання обсягів операцій на валютних ринках – на 72%; за період 2007 -2010 рр. даний показник зріс ще на 20%, в результаті чого, щоденний обсяг операцій збільшився з 3, 3 до 4 трлн. дол. США.

Функції світового валютного ринку: забезпечення виконання міжнародних розрахунків; перерозподіл валютно-фінансових ресурсів; страхування валютних та кредитних ризиків; отримання спекулятивного прибутку учасниками ринку; визначення валютних курсів; диверсифiкацiя валютних резервів банків, підприємств, держав; регулювання економіки – ця функція є похідною від функції визначення валютних курсів.

Функції світового валютного ринку: забезпечення виконання міжнародних розрахунків; перерозподіл валютно-фінансових ресурсів; страхування валютних та кредитних ризиків; отримання спекулятивного прибутку учасниками ринку; визначення валютних курсів; диверсифiкацiя валютних резервів банків, підприємств, держав; регулювання економіки – ця функція є похідною від функції визначення валютних курсів.

Валютні операції: це операції, пов’язані з переходом права власності на валютні цінності, використанням валютних цінностей як засобу платежу в міжнародному обігу; ввезенням, вивезенням, переказом та пересиланням на територію країни та за її межі валютних цінностей

Валютні операції: це операції, пов’язані з переходом права власності на валютні цінності, використанням валютних цінностей як засобу платежу в міжнародному обігу; ввезенням, вивезенням, переказом та пересиланням на територію країни та за її межі валютних цінностей

Середньодобовий обсяг операцій на валютному ринку за суб’єктами, у млрд. дол. США і % Джерело: BIS Triennial Survey 2010 Дилери Нефінансові установи Інші фінансові посередники

Середньодобовий обсяг операцій на валютному ринку за суб’єктами, у млрд. дол. США і % Джерело: BIS Triennial Survey 2010 Дилери Нефінансові установи Інші фінансові посередники

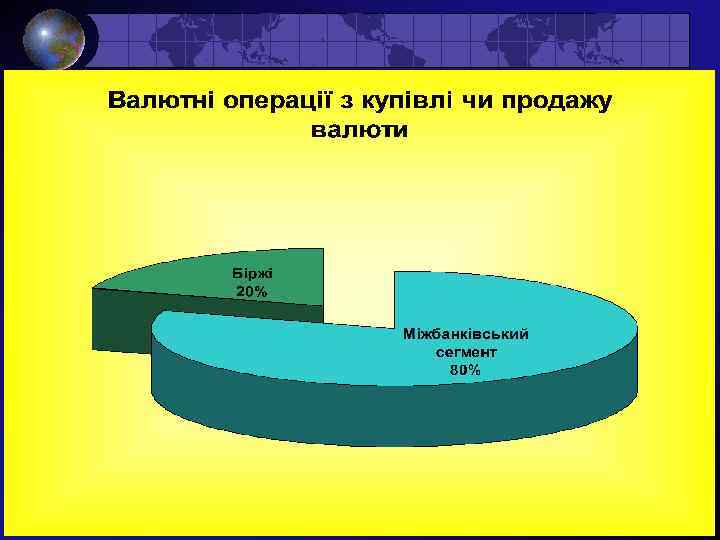

Структура валютного ринку: За суб’єктами Міжбанківський позабіржовий ринок, на якому укладаються угоди з купівлі-продажу іноземної валюти між банками Біржовий Клієнтській За терміном операцій сегмент фінансового ринку, на якому здійснюється біржова торгівля іноземними валютами сегмент валютного ринку, на якому банки та інші учасники валютного ринку взаємодіють безпосередньо з клієнтом Спот ринок (поточний) ринок, на якому відбувається купівлі-продаж валюти з негайною поставкою (протягом 3 -х робочих днів) ринок, на якому угоди укладаються на майбутню поставку валюти за форвардним курсом Форвардний ринок (терміновий) Своп ринок, на якому укладаються угоди з двох протилежних конверсійних операційна однакову суму з зрізними датами валютування

Структура валютного ринку: За суб’єктами Міжбанківський позабіржовий ринок, на якому укладаються угоди з купівлі-продажу іноземної валюти між банками Біржовий Клієнтській За терміном операцій сегмент фінансового ринку, на якому здійснюється біржова торгівля іноземними валютами сегмент валютного ринку, на якому банки та інші учасники валютного ринку взаємодіють безпосередньо з клієнтом Спот ринок (поточний) ринок, на якому відбувається купівлі-продаж валюти з негайною поставкою (протягом 3 -х робочих днів) ринок, на якому угоди укладаються на майбутню поставку валюти за форвардним курсом Форвардний ринок (терміновий) Своп ринок, на якому укладаються угоди з двох протилежних конверсійних операційна однакову суму з зрізними датами валютування

За валютними Вільні обмеженнями Обмежені ринок, який функціонує за принципом вільноплаваючого валютного курсу та характеризується мінімальним втручанням державних регуляторів ринок, на якому діють певні валютні обмеження щодо здійснення валютних операцій За З одним режимом застосуванням З кількома режимами валютних курсів ринок, на якому діє єдиний валютний режим ринок, на якому використовуються одночасно декілька режимів формування валютних курсів За обсягом і характером валютних операцій Глобальні (світові) валютні ринки, які функціонують у світових фінансових центрах, де переважна більшість операцій здійснюються з вільноконвертованими валютами. Регіональні (міжнародні) ринок, на якому здійснюються валютні операції з певними переліком вільноконвертованих валют в окремих регіонах світу Внутрішні (національні) ринок, на якому здійснюються операції у будь-якій валюті, але тільки банками-резидентами

За валютними Вільні обмеженнями Обмежені ринок, який функціонує за принципом вільноплаваючого валютного курсу та характеризується мінімальним втручанням державних регуляторів ринок, на якому діють певні валютні обмеження щодо здійснення валютних операцій За З одним режимом застосуванням З кількома режимами валютних курсів ринок, на якому діє єдиний валютний режим ринок, на якому використовуються одночасно декілька режимів формування валютних курсів За обсягом і характером валютних операцій Глобальні (світові) валютні ринки, які функціонують у світових фінансових центрах, де переважна більшість операцій здійснюються з вільноконвертованими валютами. Регіональні (міжнародні) ринок, на якому здійснюються валютні операції з певними переліком вільноконвертованих валют в окремих регіонах світу Внутрішні (національні) ринок, на якому здійснюються операції у будь-якій валюті, але тільки банками-резидентами

За територіальною ознакою Американський Нью-Йорк, Чикаго, Лос. Анджелес, Монреаль Європейський Лондон, Франкфурт-на. Майні, Париж, Цюріх Азійський Токіо, Сінгапур, Гонконг, Бахрейн

За територіальною ознакою Американський Нью-Йорк, Чикаго, Лос. Анджелес, Монреаль Європейський Лондон, Франкфурт-на. Майні, Париж, Цюріх Азійський Токіо, Сінгапур, Гонконг, Бахрейн

валютні операції: поточні валютні операції (перекази іноземної валюти, отримання і надання фінансових кредитів на строк не більше 180 днів, переказування процентів, дивідендів та інших доходів за вкладами, інвестиціями тощо); валютні операції, пов’язані з рухом капіталу (прямі інвестиції, портфельні інвестиції, придбання цінних паперів, надання і отримання фінансових кредитів на строк понад 180 днів тощо).

валютні операції: поточні валютні операції (перекази іноземної валюти, отримання і надання фінансових кредитів на строк не більше 180 днів, переказування процентів, дивідендів та інших доходів за вкладами, інвестиціями тощо); валютні операції, пов’язані з рухом капіталу (прямі інвестиції, портфельні інвестиції, придбання цінних паперів, надання і отримання фінансових кредитів на строк понад 180 днів тощо).

Комерційні угоди – операції, що включають придбання і продаж іноземної валюти для полегшення торгівлі товарами та послугами Операції створення ринку - це відноситься до угод між брокерами і торговцями у банках чи напряму між торгівцями різних банків.

Комерційні угоди – операції, що включають придбання і продаж іноземної валюти для полегшення торгівлі товарами та послугами Операції створення ринку - це відноситься до угод між брокерами і торговцями у банках чи напряму між торгівцями різних банків.

Арбітраж – це звичайний процес купівлі та продажу валюти з отриманням прибутку за рахунок різниці цін на ринках. Оцінка і зниження ризику (операції хеджування) – це компенсаційні дії (спеціальні валютні операції з метою захисту від ризику, тобто страхування від потенційних збитків), що застосовуються покупцем чи продавцем на валютному ринку для забезпечення захисту свого доходу у майбутньому від зміни валютного курсу.

Арбітраж – це звичайний процес купівлі та продажу валюти з отриманням прибутку за рахунок різниці цін на ринках. Оцінка і зниження ризику (операції хеджування) – це компенсаційні дії (спеціальні валютні операції з метою захисту від ризику, тобто страхування від потенційних збитків), що застосовуються покупцем чи продавцем на валютному ринку для забезпечення захисту свого доходу у майбутньому від зміни валютного курсу.

Лідери у загальному світовому обсязі валютних операцій організованому ринку з поміж дилерсько-брокерських компаній: Deutsche Bank – 15, 64%, Barclays Capital -10, 75%, UBS AG-10, 59%, Citi – 8, 88%, JPMorgan – 6, 43%, HSBC- 6, 26%, Royal Bank of Scotland – 6, 20%, Credit Suisse – 4, 80%, Goldman Sachs – 4, 13%, Morgan Stanley – 3, 64%.

Лідери у загальному світовому обсязі валютних операцій організованому ринку з поміж дилерсько-брокерських компаній: Deutsche Bank – 15, 64%, Barclays Capital -10, 75%, UBS AG-10, 59%, Citi – 8, 88%, JPMorgan – 6, 43%, HSBC- 6, 26%, Royal Bank of Scotland – 6, 20%, Credit Suisse – 4, 80%, Goldman Sachs – 4, 13%, Morgan Stanley – 3, 64%.

Структура ваютних операцій за методами здійснення, середньодобові показники за 2010 р. , у % Сукупний обсяг операцій Електронний брокінг Прямі міждилерські угоди Прямі покупці Брокерські системи «Голосовий» -брокінг Електронний брокінг Мультибанківські торгові системи Монобанківські торгові системи

Структура ваютних операцій за методами здійснення, середньодобові показники за 2010 р. , у % Сукупний обсяг операцій Електронний брокінг Прямі міждилерські угоди Прямі покупці Брокерські системи «Голосовий» -брокінг Електронний брокінг Мультибанківські торгові системи Монобанківські торгові системи

ISO-код Валюта Країна ATS CNY GBP Австрія Китай Великобританія Шилінг Юань Фунт

ISO-код Валюта Країна ATS CNY GBP Австрія Китай Великобританія Шилінг Юань Фунт

Курс покупки, за яким купується валюта, позначається як курс Bid. Курс продажу, за яким продається валюта, позначається як курс Offer Різниця між курсом Bid та курсом Offer називається спредом і складає прибуток банку.

Курс покупки, за яким купується валюта, позначається як курс Bid. Курс продажу, за яким продається валюта, позначається як курс Offer Різниця між курсом Bid та курсом Offer називається спредом і складає прибуток банку.

– BR(курс продавця) відносна маржа – BAS=((AR-BR)/AR)*100%") абсолютна маржа= AR(курс маржа покупця) – BR(курс продавця) відносна маржа – BAS=((AR-BR)/AR)*100%

абсолютна маржа= AR(курс маржа покупця) – BR(курс продавця) відносна маржа – BAS=((AR-BR)/AR)*100%

валютна позиція співвідношення вимог та зобов’язань банку в іноземній валюті (визначається як за балансовими розрахунками, так і враховуючи суму позабалансових вимог і зобов’язань в іноземній валюті)

валютна позиція співвідношення вимог та зобов’язань банку в іноземній валюті (визначається як за балансовими розрахунками, так і враховуючи суму позабалансових вимог і зобов’язань в іноземній валюті)

Закрита валютна позиція – це коли сума залишків на рахунках активу і зобов’язань у конкретній валюті збалансована. Відкрита валютна позиція – це коли є різниця між залишками коштів в іноземній валюті, що формують активи і зобов’язання.

Закрита валютна позиція – це коли сума залишків на рахунках активу і зобов’язань у конкретній валюті збалансована. Відкрита валютна позиція – це коли є різниця між залишками коштів в іноземній валюті, що формують активи і зобов’язання.

Валютний арбітраж — це операції з валютами з метою одержання прибутку шляхом використання у визначений момент часу наявних на фінансових ринках розривів між курсами і відсотковими ставками за касовими і строковими операціями. Часовий валютний арбітраж — це валютна операція з метою одержання прибутку від різниці валютних курсів у часі. Просторовий (локальний) валютний арбітраж передбачає одержання доходу за рахунок різниці курсу валют на двох різних територіальне віддалених ринках.

Валютний арбітраж — це операції з валютами з метою одержання прибутку шляхом використання у визначений момент часу наявних на фінансових ринках розривів між курсами і відсотковими ставками за касовими і строковими операціями. Часовий валютний арбітраж — це валютна операція з метою одержання прибутку від різниці валютних курсів у часі. Просторовий (локальний) валютний арбітраж передбачає одержання доходу за рахунок різниці курсу валют на двох різних територіальне віддалених ринках.

Задача Фінансовий менеджер з Канади розглядає можливість тристороннього арбітражу з доларом США, єною та євро, маючи 100 000 канадських доларів. Курс канадського долара: 1, 05 кан. дол. /дол. США. Курс у Токіо - 1 дол. США = 86, 2 єн; курс у Лондоні - 1 фунт стерлінгів = 134, 4 єн; курс у Нью-Йорку - 1 дол. США = 0, 64 брит. ф. ст. Яким чином здійснити арбітраж (напрям руху коштів), щоб отримати прибуток? РОЗВ’ЯЗАННЯ: Варіант 1. Рух коштів з Токіо 100 000 кан. дол. . = 100 000 : 1, 05 = 95 238 дол. США. 95 238 * 86, 2 = 8 209 516 єн. у Токіо 8 209 516 : 134, 4 = 61 083 фунтів у Лондоні 61 083 : 0, 64 = 95 442 дол. США у Нью-Йорку 95 442 – 95 238 = 203, 7 дол. США прибуток (або 213, 8 кан. дол. )

Задача Фінансовий менеджер з Канади розглядає можливість тристороннього арбітражу з доларом США, єною та євро, маючи 100 000 канадських доларів. Курс канадського долара: 1, 05 кан. дол. /дол. США. Курс у Токіо - 1 дол. США = 86, 2 єн; курс у Лондоні - 1 фунт стерлінгів = 134, 4 єн; курс у Нью-Йорку - 1 дол. США = 0, 64 брит. ф. ст. Яким чином здійснити арбітраж (напрям руху коштів), щоб отримати прибуток? РОЗВ’ЯЗАННЯ: Варіант 1. Рух коштів з Токіо 100 000 кан. дол. . = 100 000 : 1, 05 = 95 238 дол. США. 95 238 * 86, 2 = 8 209 516 єн. у Токіо 8 209 516 : 134, 4 = 61 083 фунтів у Лондоні 61 083 : 0, 64 = 95 442 дол. США у Нью-Йорку 95 442 – 95 238 = 203, 7 дол. США прибуток (або 213, 8 кан. дол. )

конверсійні операції угоди агентів валютного ринку по купівлі-продажу обумовлених сум готівкової та безготівкової валюти однієї країни на валюту іншої країни по узгодженому курсу на визначену дату

конверсійні операції угоди агентів валютного ринку по купівлі-продажу обумовлених сум готівкової та безготівкової валюти однієї країни на валюту іншої країни по узгодженому курсу на визначену дату

Конверсійні операції за часом реалізації поділяють на : операції з негайною поставкою; термінові операції форвардні операції). (строкові,

Конверсійні операції за часом реалізації поділяють на : операції з негайною поставкою; термінові операції форвардні операції). (строкові,

Щоденний ринковий оборот на світовому валютному ринку, станом на квітень 2010 р. , у млрд. дол. США 1998 2001 2004 2007 2010 1527 1239 1934 3324 3981 Операції спот 568 386 631 1005 1490 Форварди 128 130 209 362 475 До 7 діб 65 51 92 154 219 Понад 7 діб 62 80 116 208 256 Своп 734 656 954 1714 1765 До 7 діб 528 451 700 1329 1304 Понад 7 діб 202 204 252 382 459 Валютні свопи 10 7 21 31 43 Опціони та інші операції 87 60 119 212 207 Операції на валютному ринку

Щоденний ринковий оборот на світовому валютному ринку, станом на квітень 2010 р. , у млрд. дол. США 1998 2001 2004 2007 2010 1527 1239 1934 3324 3981 Операції спот 568 386 631 1005 1490 Форварди 128 130 209 362 475 До 7 діб 65 51 92 154 219 Понад 7 діб 62 80 116 208 256 Своп 734 656 954 1714 1765 До 7 діб 528 451 700 1329 1304 Понад 7 діб 202 204 252 382 459 Валютні свопи 10 7 21 31 43 Опціони та інші операції 87 60 119 212 207 Операції на валютному ринку

Середньодобовий обсяг операцій на світовому валютному ринку, розподіл за інструментами у 2010 році 2000 1800 1765 1600 1490 1400 1200 1000 млрд. дол. США 800 600 475 400 209 43 0 Форварди на основі курсу своп Операції спот Форварди аутрайт Опціони та інші операції Валютні свопи

Середньодобовий обсяг операцій на світовому валютному ринку, розподіл за інструментами у 2010 році 2000 1800 1765 1600 1490 1400 1200 1000 млрд. дол. США 800 600 475 400 209 43 0 Форварди на основі курсу своп Операції спот Форварди аутрайт Опціони та інші операції Валютні свопи

Валютна операція спот це купівля-продаж валюти на умовах її поставки протягом двох робочих днів від дня укладання угоди за курсом, зафіксованим в угоді.

Валютна операція спот це купівля-продаж валюти на умовах її поставки протягом двох робочих днів від дня укладання угоди за курсом, зафіксованим в угоді.

Форвардна валютна операція – це позабіржова валютна операція по продажу або купівлі певної суми валюти з інтервалом в часі між укладанням угоди і виконанням операції більше ніж два робочих дні від дня укладання угоди , за фіксованим курсом на визначену дату в майбутньому. Стандартні строки форвардної валютної операції - один тиждень, 1, 2, 3, 6, 9 та 12 місяців з дня укладення угоди.

Форвардна валютна операція – це позабіржова валютна операція по продажу або купівлі певної суми валюти з інтервалом в часі між укладанням угоди і виконанням операції більше ніж два робочих дні від дня укладання угоди , за фіксованим курсом на визначену дату в майбутньому. Стандартні строки форвардної валютної операції - один тиждень, 1, 2, 3, 6, 9 та 12 місяців з дня укладення угоди.

з поточного курсу (спот-курсу) 2) з форвардної маржі, яка") Форвардний валютний курс складається: 1) з поточного курсу (спот-курсу) 2) з форвардної маржі, яка може виступати у вигляді премії (додається до спот-курсу) або дисконту (віднімається від спот-курсу).

Форвардний валютний курс складається: 1) з поточного курсу (спот-курсу) 2) з форвардної маржі, яка може виступати у вигляді премії (додається до спот-курсу) або дисконту (віднімається від спот-курсу).

= (Курс спот * Різниця процентів") Дисконт і премія розраховуються за формулою: Ставка “своп” (дисконт/премія)= (Курс спот * Різниця процентів * Строк виконання(дні) ) / ((360*100) + ( Процент валюти, що торгується* Строк виконання(дні)) Процентні ставки, які беруться при розрахунку, є ставками євроринку, а не ставками внутрішнього ринку

Дисконт і премія розраховуються за формулою: Ставка “своп” (дисконт/премія)= (Курс спот * Різниця процентів * Строк виконання(дні) ) / ((360*100) + ( Процент валюти, що торгується* Строк виконання(дні)) Процентні ставки, які беруться при розрахунку, є ставками євроринку, а не ставками внутрішнього ринку

Ф’ючерсні валютні операції це строкові стандартизовані угоди на біржах з купівлі-продажу валюти, за якими продавець приймає зобов‘язання продати, а покупець приймає зобов’язання купити стандартну кількість визначеної валюти на визначену дату у майбутньому (більше трьох робочих днів) за курсом, заздалегідь установленому при укладанні угоди.

Ф’ючерсні валютні операції це строкові стандартизовані угоди на біржах з купівлі-продажу валюти, за якими продавець приймає зобов‘язання продати, а покупець приймає зобов’язання купити стандартну кількість визначеної валюти на визначену дату у майбутньому (більше трьох робочих днів) за курсом, заздалегідь установленому при укладанні угоди.

, де М –") Розрахунок маржі: 1. Для ф’ючерса на купівлю валюти – М=К (Сб-Спок), де М – величина маржі в грн. ; К – обсяг угоди по ф’ючерсу (кількість валюти, що купується), в доларах; Сб – курс долара, який котирується на міжбанківській валютній біржі на день закриття позиції (продаж ф’ючерса) в грн. /долар. Спок – курс $ на покупку валюти в угоді по ф’ючерсу грн. /долар.

Розрахунок маржі: 1. Для ф’ючерса на купівлю валюти – М=К (Сб-Спок), де М – величина маржі в грн. ; К – обсяг угоди по ф’ючерсу (кількість валюти, що купується), в доларах; Сб – курс долара, який котирується на міжбанківській валютній біржі на день закриття позиції (продаж ф’ючерса) в грн. /долар. Спок – курс $ на покупку валюти в угоді по ф’ючерсу грн. /долар.

, де") Розрахунок маржі: 2. Для ф’ючерса на продаж валюти – М=К (Спр - Сб), де Спр = курс $ на продаж валюти в угоді по ф’ючерсу, грн/$.

Розрахунок маржі: 2. Для ф’ючерса на продаж валюти – М=К (Спр - Сб), де Спр = курс $ на продаж валюти в угоді по ф’ючерсу, грн/$.

Порівняльна характеристика форвардних і ф’ючерсних операцій Критерії Ф'ючерсні контракти Форвардні контракти Місце здійснення Спеціалізована біржа Міжбанківський ринок Суб'єкти Банки, корпорації, індивідуальні Дилери банків, крупні міжнародні інвестори, спекулянти, брокери та компанії Розрахункова палата валютної біржі Сума угоди Стандартизована кількість За домовленістю контрагентів Котирування за Єдина ринкова ціна для купівлі й продажу. Ціна покупця, ціна продавця Тип угодою Пряме котирування для всіх валют котирування відповідно до валюти Термін угоди Стандартизовані терміни розрахунків Розрахунок по закінченні строку дії угоди Посередники Суб’єкти валютного ринку. Учасники Укладення угоди без посередників діють через брокерів Поставка валюти Фактичне постачання валюти незначною кількістю угод (1 -6%) Спеціальний депозит Гарантійний депозит валютного ризику для за За більшістю контрактів покриття Відсутність будь-яких гарантійних депозитів

Порівняльна характеристика форвардних і ф’ючерсних операцій Критерії Ф'ючерсні контракти Форвардні контракти Місце здійснення Спеціалізована біржа Міжбанківський ринок Суб'єкти Банки, корпорації, індивідуальні Дилери банків, крупні міжнародні інвестори, спекулянти, брокери та компанії Розрахункова палата валютної біржі Сума угоди Стандартизована кількість За домовленістю контрагентів Котирування за Єдина ринкова ціна для купівлі й продажу. Ціна покупця, ціна продавця Тип угодою Пряме котирування для всіх валют котирування відповідно до валюти Термін угоди Стандартизовані терміни розрахунків Розрахунок по закінченні строку дії угоди Посередники Суб’єкти валютного ринку. Учасники Укладення угоди без посередників діють через брокерів Поставка валюти Фактичне постачання валюти незначною кількістю угод (1 -6%) Спеціальний депозит Гарантійний депозит валютного ризику для за За більшістю контрактів покриття Відсутність будь-яких гарантійних депозитів

Лідируючі позиції з торгівлі ф’ючерсними контрактами: в Північній та Південній Америці - BM&FBOVESPA, CME Group, в Тихоокеанському регіоні – MCX‐SX та National Stock Exchange of India, у Європі, Африці та країнах Середнього Сходу – RTS та MICEX.

Лідируючі позиції з торгівлі ф’ючерсними контрактами: в Північній та Південній Америці - BM&FBOVESPA, CME Group, в Тихоокеанському регіоні – MCX‐SX та National Stock Exchange of India, у Європі, Африці та країнах Середнього Сходу – RTS та MICEX.

Опціонні валютні операції це стандартний контракт, який породжує право для покупця опціону (переважно ними виступають компанії) і зобов’язання для продавця опціону (переважно ними виступають валютні спекулянти) на здійснення купівлі або продажу певної кількості однієї валюти в обмін на іншу за фіксованим на момент укладання угоди курсом у на перед погоджену дату або протягом узгодженого періоду часу.

Опціонні валютні операції це стандартний контракт, який породжує право для покупця опціону (переважно ними виступають компанії) і зобов’язання для продавця опціону (переважно ними виступають валютні спекулянти) на здійснення купівлі або продажу певної кількості однієї валюти в обмін на іншу за фіксованим на момент укладання угоди курсом у на перед погоджену дату або протягом узгодженого періоду часу.

Залежно від співвідношення поточної ціни та ціни виконання опціону: опціон «at the money» ( при грошах) – якщо ціна виконання опціону дорівнює поточному обмінному курсу; опціон «out of the money» ( без грошей) – якщо ціна виконання опціону на купівлю валюти вища від поточного курсу, а для опціонів на продаж – нижча від поточного курсу; опціон «in the money» (у грошах) – якщо ціна виконання опціону при купівлі валюти нижча від поточного курсу, а при продажу валюти – вища від поточного курсу.

Залежно від співвідношення поточної ціни та ціни виконання опціону: опціон «at the money» ( при грошах) – якщо ціна виконання опціону дорівнює поточному обмінному курсу; опціон «out of the money» ( без грошей) – якщо ціна виконання опціону на купівлю валюти вища від поточного курсу, а для опціонів на продаж – нижча від поточного курсу; опціон «in the money» (у грошах) – якщо ціна виконання опціону при купівлі валюти нижча від поточного курсу, а при продажу валюти – вища від поточного курсу.

– опціон на покупку валюти -") Залежно від права покупця: опціон – колл (call) – опціон на покупку валюти - власник опціону «колл» має право купити у продавця опціону певну грошову суму за встановленим курсом в дату виконання чи на протязі узгодженого строку; опціон – пут(put) – опціон на продаж - власник опціону «пут» має право продати продавцю опціону валюту на раніше погоджених умовах; опціон – пут-колл (put-call) – опціон на продаж чи купівлю – власник опціону «пут-колл» має право купити чи продати у продавця опціону валюту за фіксованим курсом у майбутньому.

Залежно від права покупця: опціон – колл (call) – опціон на покупку валюти - власник опціону «колл» має право купити у продавця опціону певну грошову суму за встановленим курсом в дату виконання чи на протязі узгодженого строку; опціон – пут(put) – опціон на продаж - власник опціону «пут» має право продати продавцю опціону валюту на раніше погоджених умовах; опціон – пут-колл (put-call) – опціон на продаж чи купівлю – власник опціону «пут-колл» має право купити чи продати у продавця опціону валюту за фіксованим курсом у майбутньому.

Основні типи опціонів: Товарний опціон Опціон на акції Валютний опціон Процентний опціон

Основні типи опціонів: Товарний опціон Опціон на акції Валютний опціон Процентний опціон

Стратегії торгівлі опціонами: Прості опціонні стратегії: довгий «кол» - купівля опціону «кол» ; короткий «пут» продаж опціону «пут» ; довгий «пут» - купівля опціону «пут» ; короткий «кол» продаж опціону «кол» . Складні комбіновані стратегії: стреддл; спред; o вертикальний спред; o горизонтальний спред; o діагональний спред; o спред “метелик”; · стренгл; · синтетичні позиції по ф’ючерсах і опціонах.

Стратегії торгівлі опціонами: Прості опціонні стратегії: довгий «кол» - купівля опціону «кол» ; короткий «пут» продаж опціону «пут» ; довгий «пут» - купівля опціону «пут» ; короткий «кол» продаж опціону «кол» . Складні комбіновані стратегії: стреддл; спред; o вертикальний спред; o горизонтальний спред; o діагональний спред; o спред “метелик”; · стренгл; · синтетичні позиції по ф’ючерсах і опціонах.

ЗАДАЧА. Американська компанія «Concord» замовила у Великобританії ЗАДАЧА товарів на суму 500 000 британських фунтів з умовою поставки рівно через один рік. На момент укладання угоди 1 фунт = 1, 7 дол. США. Фінансовий менеджер американської компанії прогнозує зростання курсу британського фунта стерлінгів. У зв’язку з цим, компанія «Concord» купує 5000 опціонів колл, кожний на 100 фунтів, з ціною виконання 1, 8 доларів та строком виконання 1 рік. Вартість кожного опціону складає 10 дол. США. Завдання: визначте, в якому випадку опціони захистять компанію від негативної реакції від зростання курсу фунту стерлінгів, якщо припустити, що значення спот-курсу через рік складе: 1) 1, 70 дол. США; 2) 1, 80 дол. США; 3) 1, 90 дол. США; 4) 2, 0 дол. США. Розв'язок: У першому і другому випадках опціони виконані не будуть, оскільки компанія отримає збитки, які дорівнюють загальній вартості опціонів: 50 000 дол. 3) При обмінному курсі 1, 9 дол. фунт опціони будуть виконані: На кожному з 500 000 куплених фунтів компанія «зекономить» (1, 9 - 1, 8) = 0, 1 *500 000 = 50 000 дол. (із загальною економією 50 000) Однак, розуміючи, що таку ж суму компанія «CONCORD» заплатила за купівлю опціонів, загальний результат від хеджування = 0 4) Якщо курс фунта = 2 дол. США, тоді компанія матиме економію на угоді: ((2, 0 – 1, 8) *500 000) - 50 000 = 50 000 43

ЗАДАЧА. Американська компанія «Concord» замовила у Великобританії ЗАДАЧА товарів на суму 500 000 британських фунтів з умовою поставки рівно через один рік. На момент укладання угоди 1 фунт = 1, 7 дол. США. Фінансовий менеджер американської компанії прогнозує зростання курсу британського фунта стерлінгів. У зв’язку з цим, компанія «Concord» купує 5000 опціонів колл, кожний на 100 фунтів, з ціною виконання 1, 8 доларів та строком виконання 1 рік. Вартість кожного опціону складає 10 дол. США. Завдання: визначте, в якому випадку опціони захистять компанію від негативної реакції від зростання курсу фунту стерлінгів, якщо припустити, що значення спот-курсу через рік складе: 1) 1, 70 дол. США; 2) 1, 80 дол. США; 3) 1, 90 дол. США; 4) 2, 0 дол. США. Розв'язок: У першому і другому випадках опціони виконані не будуть, оскільки компанія отримає збитки, які дорівнюють загальній вартості опціонів: 50 000 дол. 3) При обмінному курсі 1, 9 дол. фунт опціони будуть виконані: На кожному з 500 000 куплених фунтів компанія «зекономить» (1, 9 - 1, 8) = 0, 1 *500 000 = 50 000 дол. (із загальною економією 50 000) Однак, розуміючи, що таку ж суму компанія «CONCORD» заплатила за купівлю опціонів, загальний результат від хеджування = 0 4) Якщо курс фунта = 2 дол. США, тоді компанія матиме економію на угоді: ((2, 0 – 1, 8) *500 000) - 50 000 = 50 000 43

Валютна своп-угода – це одночасне укладання угоди спот і угоди форвард. Відбувається купівляпродаж певної кількості двох валют на умовах негайної поставки (до трьох робочих днів) з одночасним укладанням угоди про зворотний обмін такої ж кількості валют у погоджену дату у майбутньому за визначеним курсом.

Валютна своп-угода – це одночасне укладання угоди спот і угоди форвард. Відбувається купівляпродаж певної кількості двох валют на умовах негайної поставки (до трьох робочих днів) з одночасним укладанням угоди про зворотний обмін такої ж кількості валют у погоджену дату у майбутньому за визначеним курсом.

Переваги свопів: Гнучкість Одночасність угоди Страхування Зниження вартості фінансування

Переваги свопів: Гнучкість Одночасність угоди Страхування Зниження вартості фінансування

Недоліки свопів: Відсутність стандартних умов Не є оборотним Існують при їх використанні: кредитний, ринковий, юридичний та операційний ризики

Недоліки свопів: Відсутність стандартних умов Не є оборотним Існують при їх використанні: кредитний, ринковий, юридичний та операційний ризики

Види свопів: Процентний - угода, за якою здійснюється обмін зобов’язання з плаваючою на зобов’язання з фіксованою ставкою. Зазвичай, доларовий своп на типову суму 50 -100 млн. дол. США за ставкою 6 -місячний ЛІБОР та фіксованою ставкою, яка прив’язана до ставки за казначейськими зобов’язаннями США; Валютно-процентний - обмін зобов’язань за плаваючою ставкою в одній валюті на зобов’язання за фіксованою ставкою в іншій валюті; Валютний - обмін довгостроковими кредитними зобов’язаннями в одній валюті на еквівалентні зобов’язання в іншій валюті; Товарний Фондовий

Види свопів: Процентний - угода, за якою здійснюється обмін зобов’язання з плаваючою на зобов’язання з фіксованою ставкою. Зазвичай, доларовий своп на типову суму 50 -100 млн. дол. США за ставкою 6 -місячний ЛІБОР та фіксованою ставкою, яка прив’язана до ставки за казначейськими зобов’язаннями США; Валютно-процентний - обмін зобов’язань за плаваючою ставкою в одній валюті на зобов’язання за фіксованою ставкою в іншій валюті; Валютний - обмін довгостроковими кредитними зобов’язаннями в одній валюті на еквівалентні зобов’язання в іншій валюті; Товарний Фондовий

Середньодобовий обсяг операцій на валютному ринку за інструментами, у млрд. дол. США і %

Середньодобовий обсяг операцій на валютному ринку за інструментами, у млрд. дол. США і %

Структура регіональних валютних ринків за типами операцій, у млрд. . дол. США, середньодобові показники Спот Форвардиаутрайт та своп Валютні свопи Опціони Разом Північна Америка 491 423 10 42 966 Західна Європа 916 1672 29 163 2780 Азійсько. Тихоокеанській регіон 361 743 16 38 1159 30 38 0 0 68 21 20 1 1 43 13 25 1 2 41 1832 2921 57 246 5056 Регіон Східна Європа Латинська Америка Африка та Середній Схід Всі регіони разом

Структура регіональних валютних ринків за типами операцій, у млрд. . дол. США, середньодобові показники Спот Форвардиаутрайт та своп Валютні свопи Опціони Разом Північна Америка 491 423 10 42 966 Західна Європа 916 1672 29 163 2780 Азійсько. Тихоокеанській регіон 361 743 16 38 1159 30 38 0 0 68 21 20 1 1 43 13 25 1 2 41 1832 2921 57 246 5056 Регіон Східна Європа Латинська Америка Африка та Середній Схід Всі регіони разом

Етапи становлення та розвитку валютного ринку України Етапи Особливості етапу Формування організаційно-правового механізму 1991 -1993 рр. Впровадження національної грошової одиниці (січень-листопад 1992 р. – купони; з листопада 1992 р. - карбованець), формування законодавчої бази функціонування валютного ринку, становлення та розвиток основних регулюючих органів, незначні обсяги валютних резервів НБУ, активне використання іноземних валют у внутрішньому грошовому обігу. Початок цього періоду характеризувався значними темпами девальвації національної валюти та наступною фіксацією її курсу зі створенням подвійного ринку. Започаткування валютного сегменту грошового ринку, основою якого становили комерційні банки. Вересень 1992 р. – створення валютної біржі НБУ, яку у липні 1993 р. реорганізовано в УМВБ. Створено офіційний валютний резерв НБУ. Інструмент регулювання грошово-кредитного ринку – інтервенції НБУ. Запровадження валютного коридору: маржа між курсом купівлі і продажу іноземною валюти за безготівковими операціями становив не більше 2, 5% від офіційного валютного курсу, за готівковими операціями – не більше 2, 5% від подвоєного офіційного валютного курсу. Із листопада 1993 р. запроваджено фіксований валютний курс гривні, торги валютою на УМВБ припинено.

Етапи становлення та розвитку валютного ринку України Етапи Особливості етапу Формування організаційно-правового механізму 1991 -1993 рр. Впровадження національної грошової одиниці (січень-листопад 1992 р. – купони; з листопада 1992 р. - карбованець), формування законодавчої бази функціонування валютного ринку, становлення та розвиток основних регулюючих органів, незначні обсяги валютних резервів НБУ, активне використання іноземних валют у внутрішньому грошовому обігу. Початок цього періоду характеризувався значними темпами девальвації національної валюти та наступною фіксацією її курсу зі створенням подвійного ринку. Започаткування валютного сегменту грошового ринку, основою якого становили комерційні банки. Вересень 1992 р. – створення валютної біржі НБУ, яку у липні 1993 р. реорганізовано в УМВБ. Створено офіційний валютний резерв НБУ. Інструмент регулювання грошово-кредитного ринку – інтервенції НБУ. Запровадження валютного коридору: маржа між курсом купівлі і продажу іноземною валюти за безготівковими операціями становив не більше 2, 5% від офіційного валютного курсу, за готівковими операціями – не більше 2, 5% від подвоєного офіційного валютного курсу. Із листопада 1993 р. запроваджено фіксований валютний курс гривні, торги валютою на УМВБ припинено.

1994 -1998 рр. Лібералізація проведення валютних операцій (запровадження валютних аукціонів з купівлі-продажу дол. США, німецької марки, російського рубля). З жовтня 1994 р. відновлено торги іноземною валютою на УМВБ. Кінець періоду характеризувався фінансовою кризою та значною девальвацією національної валюти, що виявило приховані проблеми і недосконалість механізмів функціонування валютного ринку. З початку 1995 р. формується якісно новий сегмент валютного ринку – міжбанківський ринок, де угоди укладаються безпосередньо між банками. Скасовано обов’язкові відрахування 10% валютних надходжень суб’єктів господарювання до офіційних валютних резервів НБУ. У 1996 р. запроваджено в обіг національну валюту – гривню. У січні серпні 1997 р. спостерігався значний приплив валютних коштів в Україну, внаслідок чого НБУ проводив політику стримування надмірної ревальвації гривні, шляхом валютних інтервенцій. З вересня 1997 р. в результаті розгортання Азійської фінансової кризи та відпливу іноземного капіталу з України, запроваджено керований режим обмінного курсу в межах валютного коридору: 1, 7 -1, 9 грн. за 1 дол. США. У 1998 р. з метою попередження поширення негативних наслідків фінансової кризи в РФ на український грошово-кредитний ринок НБУ запровадив додаткові заходи валютного контролю: обов’язковий продаж 75%, потім 50% валютної виручки на корить резидентів, встановлення обмеження на купівлю іноземної валюти банками нерезидентами, здійснення безготівкових операцій з купівлі-продажу ВКВ лише через УМВБ та Кримську валютну біржі.

1994 -1998 рр. Лібералізація проведення валютних операцій (запровадження валютних аукціонів з купівлі-продажу дол. США, німецької марки, російського рубля). З жовтня 1994 р. відновлено торги іноземною валютою на УМВБ. Кінець періоду характеризувався фінансовою кризою та значною девальвацією національної валюти, що виявило приховані проблеми і недосконалість механізмів функціонування валютного ринку. З початку 1995 р. формується якісно новий сегмент валютного ринку – міжбанківський ринок, де угоди укладаються безпосередньо між банками. Скасовано обов’язкові відрахування 10% валютних надходжень суб’єктів господарювання до офіційних валютних резервів НБУ. У 1996 р. запроваджено в обіг національну валюту – гривню. У січні серпні 1997 р. спостерігався значний приплив валютних коштів в Україну, внаслідок чого НБУ проводив політику стримування надмірної ревальвації гривні, шляхом валютних інтервенцій. З вересня 1997 р. в результаті розгортання Азійської фінансової кризи та відпливу іноземного капіталу з України, запроваджено керований режим обмінного курсу в межах валютного коридору: 1, 7 -1, 9 грн. за 1 дол. США. У 1998 р. з метою попередження поширення негативних наслідків фінансової кризи в РФ на український грошово-кредитний ринок НБУ запровадив додаткові заходи валютного контролю: обов’язковий продаж 75%, потім 50% валютної виручки на корить резидентів, встановлення обмеження на купівлю іноземної валюти банками нерезидентами, здійснення безготівкових операцій з купівлі-продажу ВКВ лише через УМВБ та Кримську валютну біржі.

1999 – 2004 рр. Початок етапу характеризувався впровадженням нових правил функціонування, які обмежили спекулятивні можливості банків і сприяли стабілізації на валютному ринку. Позитивні тенденції розвитку валютного ринку: збільшення обсягів операцій на ринку, поступова ревальвація національної валюти, лібералізація діяльності ринку (Україна офіційно перейшла до використання плаваючого валютного курсу). НБУ самостійно визначав офіційний курс гривні до інших іноземних валют на підставі даних за операції купівлі-продажу валют комерційними банками. В грудні 1999 р. було започатковано роботу Торговельної сесії та Системи підтвердження угод на міжбанківському валютному ринку (операції здійснювались виключно в режимі реального часу). Саме це і дозволили скоротити спекулятивні валютні операції комерційними банками. У 2 півріччі 1999 р – запроваджено режим плаваючого обмінного курсу гривні. 2005 -2007 Відбувається подальша Підвищення норм вивезення і ввезення готівки рр. лібералізація валютної політики та банківських металів через митний кордон, НБУ. відміна обов’язкового продажу 50% надходжень в іноземній валюті, скорочення кількості документів для отримання банківської ліцензії; збільшення терміну, протягом якого резидент зобов’язаний зарахувати валютну виручку на валютний рахунок.

1999 – 2004 рр. Початок етапу характеризувався впровадженням нових правил функціонування, які обмежили спекулятивні можливості банків і сприяли стабілізації на валютному ринку. Позитивні тенденції розвитку валютного ринку: збільшення обсягів операцій на ринку, поступова ревальвація національної валюти, лібералізація діяльності ринку (Україна офіційно перейшла до використання плаваючого валютного курсу). НБУ самостійно визначав офіційний курс гривні до інших іноземних валют на підставі даних за операції купівлі-продажу валют комерційними банками. В грудні 1999 р. було започатковано роботу Торговельної сесії та Системи підтвердження угод на міжбанківському валютному ринку (операції здійснювались виключно в режимі реального часу). Саме це і дозволили скоротити спекулятивні валютні операції комерційними банками. У 2 півріччі 1999 р – запроваджено режим плаваючого обмінного курсу гривні. 2005 -2007 Відбувається подальша Підвищення норм вивезення і ввезення готівки рр. лібералізація валютної політики та банківських металів через митний кордон, НБУ. відміна обов’язкового продажу 50% надходжень в іноземній валюті, скорочення кількості документів для отримання банківської ліцензії; збільшення терміну, протягом якого резидент зобов’язаний зарахувати валютну виручку на валютний рахунок.

2008 р. – донині Розгортання глобальної валютно-фінансової кризи та поширення негативних наслідків в Україні. Суттєве скорочення надходження іноземної валюти в країну та стрімке знецінення гривні. Обов’язкове резервування коштів, які залучені банками від банків нерезидентів та фінансових організацій нерезидентів. У травні 2008 р. НБУ проведено укріплення гривні на 4%. МВФ ре-класифікував валютний режим України з де-факто фіксації до долара на режим «керованого плавання» . Тимчасове встановлення обмежень на курс обміну долара США населенню на готівковому ринку. Посилення контролю за валютними операціями банківських установ, підвищення нормативів щодо обов’язкового резервування, насамперед за коштами в іноземній валюті. У зв’язку із отриманням фінансової допомоги в рамках програми «стенд-бай» МВФ, НБУ збільшив гнучкість гривні шляхом запровадження валютних аукціонів.

2008 р. – донині Розгортання глобальної валютно-фінансової кризи та поширення негативних наслідків в Україні. Суттєве скорочення надходження іноземної валюти в країну та стрімке знецінення гривні. Обов’язкове резервування коштів, які залучені банками від банків нерезидентів та фінансових організацій нерезидентів. У травні 2008 р. НБУ проведено укріплення гривні на 4%. МВФ ре-класифікував валютний режим України з де-факто фіксації до долара на режим «керованого плавання» . Тимчасове встановлення обмежень на курс обміну долара США населенню на готівковому ринку. Посилення контролю за валютними операціями банківських установ, підвищення нормативів щодо обов’язкового резервування, насамперед за коштами в іноземній валюті. У зв’язку із отриманням фінансової допомоги в рамках програми «стенд-бай» МВФ, НБУ збільшив гнучкість гривні шляхом запровадження валютних аукціонів.

Валютна структура операцій на українському валютному ринку, % Рік Загальний обсяг операцій, млрд. дол. США 2004 2005 2006 2007 2008 2009 2010 77, 7 91, 4 102, 4 148, 0 208, 8 144, 9 178, 9 2004 2005 2006 2007 2008 2009 2010 18, 1 25, 2 37, 3 61, 1 66, 2 35, 4 42, 9 Структура за видами валют, % Долар США Євро Безготівкова іноземна валюта 79, 1 11, 5 80, 6 12, 5 77, 7 14, 1 73, 7 16, 4 77, 7 14, 2 71, 1 21, 9 68, 2 15, 8 Готівкова іноземна валюта 80, 8 12, 9 79, 6 14, 0 82, 0 12, 1 78, 7 15, 2 71, 0 22, 0 71, 9 22, 0 73, 3 19, 0 Російський рубль Інші валюти 5, 9 5, 8 6, 9 6, 0 5, 2 5, 9 3, 5 1, 1 1, 4 3, 0 2, 1 1, 8 10, 1 4, 8 4, 7 4, 2 4, 5 5, 4 5, 2 6, 1 1, 5 1, 7 1, 6 0, 8 1, 6

Валютна структура операцій на українському валютному ринку, % Рік Загальний обсяг операцій, млрд. дол. США 2004 2005 2006 2007 2008 2009 2010 77, 7 91, 4 102, 4 148, 0 208, 8 144, 9 178, 9 2004 2005 2006 2007 2008 2009 2010 18, 1 25, 2 37, 3 61, 1 66, 2 35, 4 42, 9 Структура за видами валют, % Долар США Євро Безготівкова іноземна валюта 79, 1 11, 5 80, 6 12, 5 77, 7 14, 1 73, 7 16, 4 77, 7 14, 2 71, 1 21, 9 68, 2 15, 8 Готівкова іноземна валюта 80, 8 12, 9 79, 6 14, 0 82, 0 12, 1 78, 7 15, 2 71, 0 22, 0 71, 9 22, 0 73, 3 19, 0 Російський рубль Інші валюти 5, 9 5, 8 6, 9 6, 0 5, 2 5, 9 3, 5 1, 1 1, 4 3, 0 2, 1 1, 8 10, 1 4, 8 4, 7 4, 2 4, 5 5, 4 5, 2 6, 1 1, 5 1, 7 1, 6 0, 8 1, 6

Курс гривні до долара США у 2009 -2010 рр.

Курс гривні до долара США у 2009 -2010 рр.

Міжнародні резерви та інтервенції НБУ 2009 -2010 рр.

Міжнародні резерви та інтервенції НБУ 2009 -2010 рр.

Задача 2 Американська компанія замовляє у Німеччині обладнання вартістю 500 000 євро з умовою оплати через півроку. На момент укладання угоди курс становить 1, 28 дол. США. /євро. Фінансовий менеджер американської компанії прогнозує девальвацію долара відносно євро. У зв’язку з цим компанія купує на суму операції 500 опціонів колл, кожен на 1000 євро (номінал опціону), з ціною виконання 1, 30 дол. США/євро, та строком виконання через півроку. Вартість одного контракту - 30 дол. США. Завдання: визначити, в якому випадку опціони захистять компанію від ризиків коливання курсів валют, якщо припустити, що значення спот-курсів через півроку складуть: 1) 1, 31 дол. США/євро; 2) 1, 34 дол. США/євро; 3) 1, 35 дол. США/євро. РОЗВ’ЯЗАННЯ: 500 * 30 = 15 000 дол. США (затрати на купівлю опціонів). (1, 31 – 1, 3 )= 0, 01 * 500 000 = 5 000 – 15 000 = – 10 000 (збиток); (1, 34 – 1, 3) = 0, 04 * 500 000 = 20 000 – 15 000 = 5 000 (прибуток); (1, 35 – 1, 3) = 0, 05 * 500 000 = 25 000 – 15 000 = 10 000 (прибуток) Робити у всіх випадках, щоб зменшити втрати від сплати за контракти.

Задача 2 Американська компанія замовляє у Німеччині обладнання вартістю 500 000 євро з умовою оплати через півроку. На момент укладання угоди курс становить 1, 28 дол. США. /євро. Фінансовий менеджер американської компанії прогнозує девальвацію долара відносно євро. У зв’язку з цим компанія купує на суму операції 500 опціонів колл, кожен на 1000 євро (номінал опціону), з ціною виконання 1, 30 дол. США/євро, та строком виконання через півроку. Вартість одного контракту - 30 дол. США. Завдання: визначити, в якому випадку опціони захистять компанію від ризиків коливання курсів валют, якщо припустити, що значення спот-курсів через півроку складуть: 1) 1, 31 дол. США/євро; 2) 1, 34 дол. США/євро; 3) 1, 35 дол. США/євро. РОЗВ’ЯЗАННЯ: 500 * 30 = 15 000 дол. США (затрати на купівлю опціонів). (1, 31 – 1, 3 )= 0, 01 * 500 000 = 5 000 – 15 000 = – 10 000 (збиток); (1, 34 – 1, 3) = 0, 04 * 500 000 = 20 000 – 15 000 = 5 000 (прибуток); (1, 35 – 1, 3) = 0, 05 * 500 000 = 25 000 – 15 000 = 10 000 (прибуток) Робити у всіх випадках, щоб зменшити втрати від сплати за контракти.