Митне право ЄС

Митне право ЄС

ПЛАН 1. Поняття і джерела митного права ЄС. Митна територія ЄС. 2. Єдиний митний тариф та єдина номенклатура товарів ЄС. 3. Види мит Єдиного митного тарифу ЄС. 4. Визначення митної вартості товарів.

ПЛАН 1. Поняття і джерела митного права ЄС. Митна територія ЄС. 2. Єдиний митний тариф та єдина номенклатура товарів ЄС. 3. Види мит Єдиного митного тарифу ЄС. 4. Визначення митної вартості товарів.

1. Поняття і джерел митного права ЄС

1. Поняття і джерел митного права ЄС

Митне право ЄС – це сукупність норм ЄП, що регулюють внутрішні та зовнішні аспекти функціонування митного союзу держав-членів ЄС.

Митне право ЄС – це сукупність норм ЄП, що регулюють внутрішні та зовнішні аспекти функціонування митного союзу держав-членів ЄС.

Норми митного права ЄС регулюють: • переміщень товарів всередині кордонів ЄС (ліквідація митних стягнень, кількісних обмежень тощо) • загальні для всіх країнчленів норми митного регулювання товарообігу із третіми країнами (єдиний митний тариф, митні режими тощо)

Норми митного права ЄС регулюють: • переміщень товарів всередині кордонів ЄС (ліквідація митних стягнень, кількісних обмежень тощо) • загальні для всіх країнчленів норми митного регулювання товарообігу із третіми країнами (єдиний митний тариф, митні режими тощо)

джерела митного права ЄС Римський договір 1957 р. , який сформулював поняття та принципи митного союзу Регламент № 2913/92 від 12 жовтня 1992 р. , який вводить у дію Митний кодекс ЄС (МК ЄС), який включає в себе кодифікації усіх митних приписів, а також єдиний митний тариф ЄС. Генеральна угода з тарифів та торгівлі (ГАТТ), підписана в 1947 р. Міжнародна конвенція 1983 р. про гармонізовану систему опису та кодування товарів Міжнародна конвенція про митну вартість товару Єдиний митний тариф ЄС та інші.

джерела митного права ЄС Римський договір 1957 р. , який сформулював поняття та принципи митного союзу Регламент № 2913/92 від 12 жовтня 1992 р. , який вводить у дію Митний кодекс ЄС (МК ЄС), який включає в себе кодифікації усіх митних приписів, а також єдиний митний тариф ЄС. Генеральна угода з тарифів та торгівлі (ГАТТ), підписана в 1947 р. Міжнародна конвенція 1983 р. про гармонізовану систему опису та кодування товарів Міжнародна конвенція про митну вартість товару Єдиний митний тариф ЄС та інші.

Митна територія ЄС є простором, на котрий поширюється єдиний митний тариф (ст. 3 МК ЄС), що включає також Монако, Сан Марино, Ватикан, Андору та Туреччину.

Митна територія ЄС є простором, на котрий поширюється єдиний митний тариф (ст. 3 МК ЄС), що включає також Монако, Сан Марино, Ватикан, Андору та Туреччину.

та єдина номенклатура товарів ЄС.") 2. Єдиний митний тариф(ЄМТ) та єдина номенклатура товарів ЄС.

2. Єдиний митний тариф(ЄМТ) та єдина номенклатура товарів ЄС.

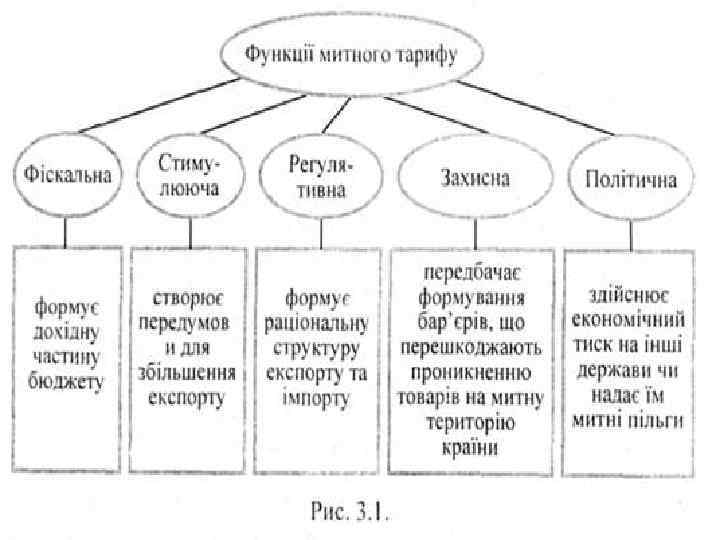

ЄМТ – однаковий митний тариф, що застосовується до імпортних товарів з третіми державамт, незалежно від того, де саме вони перетинають кордон ЄС. Структура ЄМТ ЄС визначається ч. 3 ст. 20 МКС та складається з : А) комбінована номенклатура товарів (КН); Б) інші номенклатури, які повністю або частково грунтуються на КН, наприклад: TARIC; В) різні види ставок мита, а також звільнень від ставок мита.

ЄМТ – однаковий митний тариф, що застосовується до імпортних товарів з третіми державамт, незалежно від того, де саме вони перетинають кордон ЄС. Структура ЄМТ ЄС визначається ч. 3 ст. 20 МКС та складається з : А) комбінована номенклатура товарів (КН); Б) інші номенклатури, які повністю або частково грунтуються на КН, наприклад: TARIC; В) різні види ставок мита, а також звільнень від ставок мита.

КН ЄС побудована на основі Конвенції про гармонізовану систему опису та кодування товарів 1988 р. , яка замінила Брюссельську конвенцію 1950 р. НК складається: 21 розділу 99 глав 1244 груп

КН ЄС побудована на основі Конвенції про гармонізовану систему опису та кодування товарів 1988 р. , яка замінила Брюссельську конвенцію 1950 р. НК складається: 21 розділу 99 глав 1244 груп

Основними цілями використання КН і TARIC є: Стягнення мит; Позначення товарів які підлягають акцизуванню; Позначення товарів які обкладаються ПДВ за зниженою ставкою; Застосування імпортних і експортних обмежень; Ведення зовнішньоторговельної статистики.

Основними цілями використання КН і TARIC є: Стягнення мит; Позначення товарів які підлягають акцизуванню; Позначення товарів які обкладаються ПДВ за зниженою ставкою; Застосування імпортних і експортних обмежень; Ведення зовнішньоторговельної статистики.

3. Види мит Єдиного митного тарифу ЄС

3. Види мит Єдиного митного тарифу ЄС

адвалорні; а) постійні; б) специфічні;") Класифікація мит: За способом нарахування: За характером застосування: а) адвалорні; а) постійні; б) специфічні; б)тимчасові. в)комбіновані. За обєктом регулювання: Особливі види мита: а) імпортні(ввізні); а)антидемпінгові; б) експортні(вивізні); б)компенсанційні; в) транзитні. в)захисні.

Класифікація мит: За способом нарахування: За характером застосування: а) адвалорні; а) постійні; б) специфічні; б)тимчасові. в)комбіновані. За обєктом регулювання: Особливі види мита: а) імпортні(ввізні); а)антидемпінгові; б) експортні(вивізні); б)компенсанційні; в) транзитні. в)захисні.

4. Визначення митної вартості товарів.

4. Визначення митної вартості товарів.

Товари, що входять до митного простору ЄС, обкладаються митом, що відповідає їх митній вартості. Більшість зборів, які справляються відповідно до ЄМТ обчислюються у відсотковому відношенні до вартості товару, що імпортується. Тому дуже важливо, щоб ця вартість встановлювалася якомога точніше й одноманітніше.

Товари, що входять до митного простору ЄС, обкладаються митом, що відповідає їх митній вартості. Більшість зборів, які справляються відповідно до ЄМТ обчислюються у відсотковому відношенні до вартості товару, що імпортується. Тому дуже важливо, щоб ця вартість встановлювалася якомога точніше й одноманітніше.

Способи визначення митної вартості поділяються на декілька груп: контрактна вартість товару; контрактна вартість ідентичних товарів ; контрактна вартість подібних товарів ; проекційна вартість обчислена вартість ; ; визначення вартості прийнятними способами.

Способи визначення митної вартості поділяються на декілька груп: контрактна вартість товару; контрактна вартість ідентичних товарів ; контрактна вартість подібних товарів ; проекційна вартість обчислена вартість ; ; визначення вартості прийнятними способами.

ДЯКУЮ ЗА УВАГУ!

ДЯКУЮ ЗА УВАГУ!