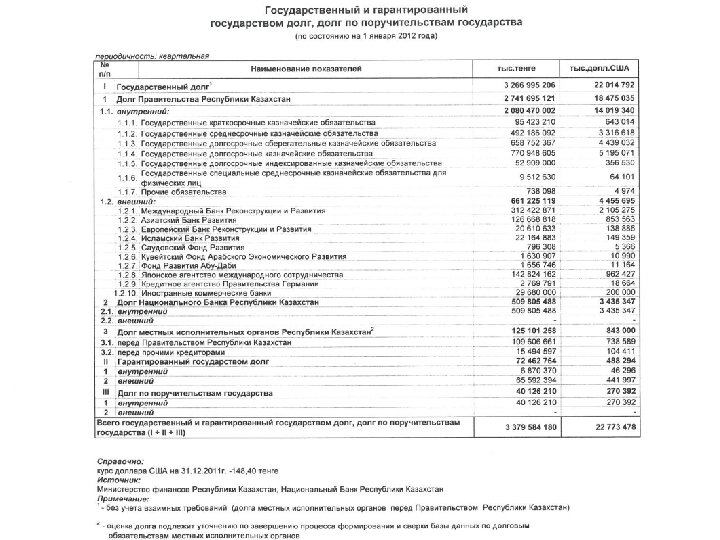

dbbc9aae69962027d131219bb636829e.ppt

- Количество слайдов: 15

Министерство финансов Республики Казахстан Комитет казначейства Тема: «Интегрирование внешнего финансирования в процессе исполнения бюджета, бухгалтерского учета и отчетности»

ВНЕШНЕЕ ФИНАНСИРОВАНИЕ В ПРОЦЕССЕ ИСПОЛНЕНИЯ БЮДЖЕТА НОРМАТИВНОЕ ПРАВОВОЕ ОБЕСПЕЧЕНИЕ: 1. Международные соглашения о займе, ратифицированные Парламентом Республики Казахстан и Руководства международных финансовых организаций к использованию. 2. Бюджетный кодекс Республики Казахстан № 95 -IV от 4. 12. 2008 года 3. Постановление Правительства «Правила исполнения бюджета и его кассового обслуживания» № 220 от 26. 02. 2009 года 4. Постановление Правительства Республики Казахстан «О предоставлении отчетности по государственным внешним займам» № 616 от 21 апреля 2000 года Порядок заимствования, использования, погашения и обслуживания правительственных внешних займов определяется Правительством Республики Казахстан. Комитет казначейства Министерства финансов Республики Казахстан: • осуществляет финансовые процедуры по снятию средств со счетов правительственных внешних займов, связанных грантов, средств софинансирования из республиканского бюджета и учет их освоения; • выполняет мероприятия по проведению платежей из средств республиканского бюджета, направленных на погашение и обслуживание правительственных обязательств по займам. Статистические данные по внешним займам публикуются на сайте Министерства финансов Республики Казахстан (www. minfin. kz).

По состоянию на 1 февраля 2012 года в Республике Казахстан На стадии реализации находятся 21 инвестиционных проектов, финансируемых за счет средств правительственных внешних займов, в том числе: 12 проектов 5 проектов 2 проекта 1 проект – МБРР – АБР – JICA (Япония) – ИБР – ЕБРР Комитет казначейства за счет средств республиканского бюджета обслуживает 45 правительственных внешних займов, в том числе: 16 проектов – МБРР 10 проектов – АБР 5 проектов – ИБР 5 проектов – JICA (Япония) 3 проекта – ЕБРР 3 проекта – Kf. W (Германия) 1 проект – ФРАД (ОАЭ) 1 проект – КФАЭР (Кувейт) 1 проект – СФР (Саудовская Аравия) Примечание: В перечни не включены проекты, финансируемые за счет связанных грантов и гарантированных государством займов

3 4 Выплата")

Схема расходования средств внешнего займа методом прямого платежа Заимодатель (ссудный счет) 3 4 Выплата Поставщик товаров, работ и услуг Заявка на оплату Администратор бюджетной программы 1 Одобренная Администратором заявка на оплату (для подписания) 2 Подписанная заявка на оплату Комитет казначейства 6 Отчет о поступлении и расходовании 5 Выписка Интегрированная информационная система казначейства 7 Сводный отчет

Схема расходования средств со Специального счета Выплата Специальный счет в коммерческом банке Казахстана Заявка на оплату Поставщик товаров, работ и услуг 2 1 Выписка 3 6 Детальный ежемесячный отчет Заимодатель Администратор бюджетной программы Интегрированная информационная система казначейства Отчет о расходовании 4 Сводный отчет 5 Комитет казначейства

Схема процедуры погашения и обслуживания правительственного и гарантированного государством долга Республики Казахстан из средств республиканского бюджета 1 Заимодатель 2 Банк корреспондент заимодателя Комитет казначейства (УУПТОЗ, УФО) 7 Платежи в инвалюте по погашению и обслуживанию внешнего долга РК Ежедневная выписка о расходовании 4 Национальный Банк РК 6 Заявка на конвертацию ин. валюты и тенговое покрытие на покупку ин. валюты АО «Центральный депозитарий ценных бумаг» Счет на оплату по внутренним займам Счет на оплату по внешним займам 8 Фактические данные о платежах Департамент государственного заимствования МФ РК Счет к оплате в тенге и 3 заявка на конвертацию ин. валюты Департамент казначейства по г. Астана Интегрированная информационная система казначейства (УПО КК) Платежи по погашению и обслуживанию внутреннего долга РК 5

Начальник Управления Эксперт")

Управление отчетности по республиканскому бюджету Комитета казначейства Главный эксперт (6 единиц) Начальник Управления Эксперт (2 единицы) Ведение бюджетного учета республиканского бюджета Функции Прием и проверка бюджетной отчетности администраторов республиканских бюджетных программ

Специфика ведения бухгалтерского учета и финансовой отчетности при управлении проектами за счет средств внешнего финансирования Нормативное правовое обеспечение: • • Бюджетный Кодекс Республики Казахстан от 4 декабря 2008 года. Правила ведения бюджетного учета № 495 от 16 ноября 2009 года. Порядок ведения бюджетного учета исполнения республиканского и местных бюджетов определяется Министерством финансов Республики Казахстан, а ведение бюджетного учета входит компетенцию Комитета Казначейства Министерства финансов Республики Казахстан. Комитет Казначейства Министерства финансов Республики Казахстан осуществляет упорядоченную систему сбора, регистрации и обобщения информации в денежном выражении об операциях с единого казначейского счета, контрольных счетов наличности и счетов государственных учреждений, о требованиях и обязательствах Правительства Республики Казахстан и местных исполнительных органов, регламентированная бюджетным законодательством Республики Казахстан. Бюджетный учет представляет собой учет исполнения бюджетов осуществляемый на кассовой основе, при котором операции отражаются на счетах способом двойной записи в соответствии с планом счетов. Бюджетный учет ведется в национальной валюте Республики Казахстан.

План счетов бюджетного учета • • Счета сгруппированы в семь групп счетов главной книги и одну группу внебалансовых счетов следующим образом: 1. Денежные средства, включая Единый казначейский счет 2. Средства, размещенные в Национальном банке Республики Казахстан (депозиты) 3. Контрольные счета наличности и другие счета в национальной валюте 4. Счета в иностранной валюте 5. Расчеты 6. Поступления 9. Результаты Забалансовые счета. Для отражения движений по внешним займам используются счета: 302 «Счет по внешним займам» , где учитывается движение денег на счете по внешним займам. Поступление денег отражается по ДТ субсчета 302 и КТ субсчета 610. Расходование средств отражается по ДТ субсчета 510 и КТ субсчета 302. 510 «Проведение расходов по внешним займам» учитываются расходы на счете по внешним займам» . 610 «Зачисление поступлений по внешним займам» учитываются поступления на счет по внешним займам. Данные бюджетного учета являются основой составления бюджетной отчетности по исполнению бюджета.

Отчетность по внешним займам в бюджетном учете Отчет по внешним займам № Код организации, программы и подпрограммы Код учреждения Наименование организации Донор Код бюджетной классификации Остатки на начало года Поступление средств по займу Расходование средств займа Остатки средств на конец отчетного периода А 1 2 3 4 5 6 7 8 9 Итого Информация по расходованию внешних займов в рамках инвестиционных проектов Код бюджетной классификации Скорректированны й бюджет на отчетный финансовый год Сводный план финансирования на отчетный год Расходы всего по спецсчету по оффшорным платежам за отчетный период 1 Итого 2 3 с начала года за отчетный период с начала года 4 5 6 7 8 9 Остаток неиспользованных средств 10

Ведение бухгалтерского учета в государственных учреждениях Нормативное правовое обеспечение: • • Бюджетный Кодекс Республики Казахстан от 4 декабря 2008 года. Инструкция по бухгалтерскому учету в государственных учреждениях № 30 от 27. 01. 1998 года и Правила составления и представления бюджетной отчетности государственными учреждениями и администраторами бюджетных программ № 89 от 27. 02. 2009 года. Счета сгруппированы в семь групп счетов главной книги и одну группу внебалансовых счетов: • 1. Активы • 2. Материальные запасы • 3. МБП • 4. Затраты на производство и другие цели • 5. Денежные средства • 6. Внутриведомственные расчеты • 7. Расчеты • 8. Расходы • 9. Финансирование • 10. Фонды и средства целевого назначения • 11. Реализация продукции • Забалансовые счета. Для отражения движений по внешним займам используются счета: - 099 «Плановые назначения на принятие обязательств по проектам за счет внешних займов и связанных грантов» - 113 «Специальный счет бюджетного инвестиционного проекта по внешним займам» - 151 «Расчеты по обязательствам за счет внешних займов» - 204 «Расходы по проектам, финансируемым за счет внешних займов» - 239 «Финансирование проектов из средств внешних займов» - 249 «Внешние займы»

Отчетность по внешним займам в бухгалтерском учете государственных учреждений Отчет по внешним займам Отчет по грантам Функциональная группа___________ Администратор бюджетных программ_________ Наименование государственного учреждения, реализующего инвестиционный проект_________ Бюджетная программа________________ Подпрограмма ___________________ Периодичность: годовая, квартальная_________ Единица измерения тыс. тенге Наименование 1 Остаток денежных средств на начало года Поступило с начала года - всего В том числе (от донора) - АБР -МБРР -ЕБРР -целевые трансферты из республиканского бюджета Израсходовано с начала года – всего в том числе (по спецификам) Остаток денежных средств на спецсчете на конец отчетного периода в том числе – на валютном - на тенговом спец. счете Номер займа 2 Код стр оки Код дохода или специфи ки Администратор бюджетных программ_________ Периодичность: годовая, квартальная_________ Единица измерения тыс. тенге Сумма Всего Наименование по спец. счету 7 Связанные гранты 1 2 3 Оффшор платежи 6 Код строки/ специфики 010 040 5 Х 041 042 043 044 045 050 в том числе остаток денежных средств 011 020 Итого Х 010 040 Расходы - всего 4 Остаток средств на начало года - всего Поступление текущего года 3 050 в том числе по спецификам Остаток средств на на конец отчетного периода в том числе остаток денежных средств Х 170 Х 171 172 Х Х 170 171

Сверка данных учета Данные бюджетного учета по внешним займам Комитета Казначейства Данные бухгалтерского учета по внешним займам администраторов республиканских бюджетных программ Данные по исполнению республиканского бюджета

Благодарим за внимание! Контактные данные: a_dost @ minfin. kz I_zhusipalieva@minfin. kz

dbbc9aae69962027d131219bb636829e.ppt