Международный менеджмент 5.ppt

- Количество слайдов: 63

Международные инвестиции — широкое и емкое понятие, охватывающее процесс движения и соединения материальных и финансовых ресурсов с целью роста и развития экономики. Свободные международные капиталы устремляются в первую очередь в те отрасли и регионы мира, где их соединение сулит наивысшую отдачу.

Международные инвестиции — широкое и емкое понятие, охватывающее процесс движения и соединения материальных и финансовых ресурсов с целью роста и развития экономики. Свободные международные капиталы устремляются в первую очередь в те отрасли и регионы мира, где их соединение сулит наивысшую отдачу.

Международные инвестиции в реальные активы представляют собой вложение ресурсов, связанных с приобретением требований к активам в виде имущественных ценностей с целью получения прибыли (дохода). Инвестиции в реальные активы промышленных предприятий означают создание производственных мощностей, приобретение оборудования и технологии, сырья и материалов, найм рабочей силы, организацию производственного процесса. Источником таких инвестиций могут выступать как собственные средства организаторов производства (акционеров, собственников, пайщиков), так и заемные средства (кредиты банков, ссуды).

Международные инвестиции в реальные активы представляют собой вложение ресурсов, связанных с приобретением требований к активам в виде имущественных ценностей с целью получения прибыли (дохода). Инвестиции в реальные активы промышленных предприятий означают создание производственных мощностей, приобретение оборудования и технологии, сырья и материалов, найм рабочей силы, организацию производственного процесса. Источником таких инвестиций могут выступать как собственные средства организаторов производства (акционеров, собственников, пайщиков), так и заемные средства (кредиты банков, ссуды).

Вложения средств в ценные бумаги называются финансовыми инвестициями. На практике это выражается в купле продаже ценных бумаг. Использование особенностей механизма акций позволяет привлекать крупные международные инвестиционные средства от самых разных инвесторов. Причем данный механизм привлечения этих средств позволяет использовать их на более выгодной и долгосрочной основе. Дивиденды могут выплачиваться при эффективной, прибыльной работе акционерного общества. В случае недостаточной прибыли или убытков дивидендов может не быть вообще.

Вложения средств в ценные бумаги называются финансовыми инвестициями. На практике это выражается в купле продаже ценных бумаг. Использование особенностей механизма акций позволяет привлекать крупные международные инвестиционные средства от самых разных инвесторов. Причем данный механизм привлечения этих средств позволяет использовать их на более выгодной и долгосрочной основе. Дивиденды могут выплачиваться при эффективной, прибыльной работе акционерного общества. В случае недостаточной прибыли или убытков дивидендов может не быть вообще.

Облигация представляет собой формальное юридическое свидетельство кредита и удостоверение отношения займа между кредитором и должником. Таким образом, облигация не подтверждает права на долю участия в действительном капитале, а лишь юридически обеспечивает заем. Международные инвестиции средств в облигации с точки зрения получения дохода представляют собой более выгодную форму сбережений, чем вложение средств на банковский счет. Поставщики ссудного капитала получают возможность снижать риски за счет информационной прозрачности, так как эмиссии облигаций строго контролируются национальными регулирующими органами.

Облигация представляет собой формальное юридическое свидетельство кредита и удостоверение отношения займа между кредитором и должником. Таким образом, облигация не подтверждает права на долю участия в действительном капитале, а лишь юридически обеспечивает заем. Международные инвестиции средств в облигации с точки зрения получения дохода представляют собой более выгодную форму сбережений, чем вложение средств на банковский счет. Поставщики ссудного капитала получают возможность снижать риски за счет информационной прозрачности, так как эмиссии облигаций строго контролируются национальными регулирующими органами.

Доступ к инвестированию в ценные бумаги затруднен для многих рядовых инвесторов. Во первых, не у всех инвесторов может быть необходимое количество средств, чтобы обеспечить необходимый уровень диверсификации. Во вторых, покупая акции неполными лотами, придется заплатить относительно большие комиссионные брокеру, что приведет к высоким издержкам. В третьих, не каждый мелкий инвестор располагает временем для выбора альтернативных решений, а также необходимыми профессиональными знаниями

Доступ к инвестированию в ценные бумаги затруднен для многих рядовых инвесторов. Во первых, не у всех инвесторов может быть необходимое количество средств, чтобы обеспечить необходимый уровень диверсификации. Во вторых, покупая акции неполными лотами, придется заплатить относительно большие комиссионные брокеру, что приведет к высоким издержкам. В третьих, не каждый мелкий инвестор располагает временем для выбора альтернативных решений, а также необходимыми профессиональными знаниями

Для удовлетворения этих потребностей на международном рынке капитала появилось огромное количество различных форм коллективного инвестирования. Наиболее распространенной и перспективной формой коллективного инвестирования во всем мире стали инвестиционные компании. Инвестору теперь нет необходимости следить за колебаниями рыночных курсов тех или иных ценных бумаг, прибегать к сложным математическим вычислениям с целью защиты своих вкладов от разного рода рисков, заниматься вопросами бухучета и налогообложения. Всем этим занимаются опытные управляющие.

Для удовлетворения этих потребностей на международном рынке капитала появилось огромное количество различных форм коллективного инвестирования. Наиболее распространенной и перспективной формой коллективного инвестирования во всем мире стали инвестиционные компании. Инвестору теперь нет необходимости следить за колебаниями рыночных курсов тех или иных ценных бумаг, прибегать к сложным математическим вычислениям с целью защиты своих вкладов от разного рода рисков, заниматься вопросами бухучета и налогообложения. Всем этим занимаются опытные управляющие.

Первые инвестиционные компании возникли в Англии в 70 х гг. XIX в. Это были компании по доверительному управлению собственностью вкладчиков — трасты (Investment trust). В США первый взаимный фонд появился в Бостоне в 1924 г. , но уже в 1940 г. их было 68; совокупный капитал, находящийся под управлением этих фондов, достиг $448 млн, а число лицевых счетов вкладчиков — 300 тыс. За период с 1945 по 1984 г. совокупный капитал инвестиционных ком паний озрос с $1, 3 млрд до $340, 6 в млрд, или более чем в 277 раз. К 1988 г. под управлением фондов находились активы стоимостью $900 млрд, более 54 млн американцев владели долями участия в более чем 2700 взаимных фондах. За девять лет (1980 1988) количество акционеров фондов увеличилось более чем в четыре раза, а число фондов выросло с 524 до 2714.

Первые инвестиционные компании возникли в Англии в 70 х гг. XIX в. Это были компании по доверительному управлению собственностью вкладчиков — трасты (Investment trust). В США первый взаимный фонд появился в Бостоне в 1924 г. , но уже в 1940 г. их было 68; совокупный капитал, находящийся под управлением этих фондов, достиг $448 млн, а число лицевых счетов вкладчиков — 300 тыс. За период с 1945 по 1984 г. совокупный капитал инвестиционных ком паний озрос с $1, 3 млрд до $340, 6 в млрд, или более чем в 277 раз. К 1988 г. под управлением фондов находились активы стоимостью $900 млрд, более 54 млн американцев владели долями участия в более чем 2700 взаимных фондах. За девять лет (1980 1988) количество акционеров фондов увеличилось более чем в четыре раза, а число фондов выросло с 524 до 2714.

Основные экономические преимущества коллективных инвестиций К главным экономическим преимуществам инвестиционных фондов относятся: • эффективность и информационная прозрачность; • диверсификация; • профессиональное управление; • ликвидность; • удобство; • налоговые льготы; • регулирование.

Основные экономические преимущества коллективных инвестиций К главным экономическим преимуществам инвестиционных фондов относятся: • эффективность и информационная прозрачность; • диверсификация; • профессиональное управление; • ликвидность; • удобство; • налоговые льготы; • регулирование.

Типы инвестиционных фондов По правовой форме инвестиционные фонды можно разделить на три категории: корпоративные фонды, трасты, контрактные фонды. Фонды корпоративного типа наиболее распространены, они учреждаются как обыкновенные акционерные общества. От имени своих акционеров фонд осуществляет инвестиции в акции и облигации других компаний; доход от инве стиций распределяется среди акционеров фонда, и стоимость их доли в фонде растет (или падает) в цене вместе со стоимостью инвестиций самого фонда. Примерами таких фондов являются взаимные фонды и закрытые инвестиционные компании в США, инвестиционное общество с переменным капиталом во Франции, инвестиционная компания открытого типа или акционерное общество и инвестиционные трасты в Великобритании

Типы инвестиционных фондов По правовой форме инвестиционные фонды можно разделить на три категории: корпоративные фонды, трасты, контрактные фонды. Фонды корпоративного типа наиболее распространены, они учреждаются как обыкновенные акционерные общества. От имени своих акционеров фонд осуществляет инвестиции в акции и облигации других компаний; доход от инве стиций распределяется среди акционеров фонда, и стоимость их доли в фонде растет (или падает) в цене вместе со стоимостью инвестиций самого фонда. Примерами таких фондов являются взаимные фонды и закрытые инвестиционные компании в США, инвестиционное общество с переменным капиталом во Франции, инвестиционная компания открытого типа или акционерное общество и инвестиционные трасты в Великобритании

") Траст основан на принципе разделения управления фондом (включая административную работу и принятие инвестиционных решений) и попечительства (включая владение активами фонда и осуществление инвестиционных решений в соответствии с инструкциями менеджеров). Попечитель отвечает перед акционерами за сохранность их активов, и это разделение функций является существенной дополнительной защитой фонда и его инвесторов. Примером таких фондов являются объединенные трасты, которые наиболее популярны в Британии и в странах, которые разделяют традицию британского общего права, как, например, Австралия и бывшие британские колонии; эта форма используется, но очень редко, и в США.

Траст основан на принципе разделения управления фондом (включая административную работу и принятие инвестиционных решений) и попечительства (включая владение активами фонда и осуществление инвестиционных решений в соответствии с инструкциями менеджеров). Попечитель отвечает перед акционерами за сохранность их активов, и это разделение функций является существенной дополнительной защитой фонда и его инвесторов. Примером таких фондов являются объединенные трасты, которые наиболее популярны в Британии и в странах, которые разделяют традицию британского общего права, как, например, Австралия и бывшие британские колонии; эта форма используется, но очень редко, и в США.

Фонды контрактного типа. Инвесторы являются не акционерами, а участниками, которые имеют право на получение дохода от прироста капитала и дивидендов, но не имеют права голоса. Единственное право, которое они могут реализовать в фонде этого типа, это продать свои акции; т. е. , если им не нравится, как ведется управление фондом, они могут выйти из него. Фонды этого типа основаны в Германии (инвестиционные фонды), Италии (взаимные фонды), Швейцарии (общие фонды размещения), Японии (инвестиционные трасты), Франции и в других странах.

Фонды контрактного типа. Инвесторы являются не акционерами, а участниками, которые имеют право на получение дохода от прироста капитала и дивидендов, но не имеют права голоса. Единственное право, которое они могут реализовать в фонде этого типа, это продать свои акции; т. е. , если им не нравится, как ведется управление фондом, они могут выйти из него. Фонды этого типа основаны в Германии (инвестиционные фонды), Италии (взаимные фонды), Швейцарии (общие фонды размещения), Японии (инвестиционные трасты), Франции и в других странах.

По региональному принципу фонды делятся на следующие категории: • фонды одной страны; • региональные фонды; • международные фонды; • глобальные фонды. Международные фонды инвестируют исключительно в иностранные активы. Глобальные фонды включают в инвестиционный портфель и ценные бумаги своей страны.

По региональному принципу фонды делятся на следующие категории: • фонды одной страны; • региональные фонды; • международные фонды; • глобальные фонды. Международные фонды инвестируют исключительно в иностранные активы. Глобальные фонды включают в инвестиционный портфель и ценные бумаги своей страны.

Критерии целесообразности инвестирования

Критерии целесообразности инвестирования

Самый простой вид доходности — это доходность актива за период обращения. Предположим, что начальная цена актива — Р 0 Выплаты за период (дивиденды, процентные платежи) составили D 1 цена актива в конце периода составила Р 1. Тогда доходность за период обращения определяется формулой

Самый простой вид доходности — это доходность актива за период обращения. Предположим, что начальная цена актива — Р 0 Выплаты за период (дивиденды, процентные платежи) составили D 1 цена актива в конце периода составила Р 1. Тогда доходность за период обращения определяется формулой

— это сумма дисконтированных значений потока") Чистый дисконтированный доход (Net present value — NPV) — это сумма дисконтированных значений потока платежей, приведённых к сегодняшнему дню. где: CF – денежный поток; I – сумма инвестиционных вложений в проект в t ом периоде; r – ставка дисконтирования; t – количество периодов.

Чистый дисконтированный доход (Net present value — NPV) — это сумма дисконтированных значений потока платежей, приведённых к сегодняшнему дню. где: CF – денежный поток; I – сумма инвестиционных вложений в проект в t ом периоде; r – ставка дисконтирования; t – количество периодов.

Дисконтированный период окупаемости") Индекс доходности (Profitability Index, PI) Дисконтированный период окупаемости

Индекс доходности (Profitability Index, PI) Дисконтированный период окупаемости

Внутренняя норма доходности где: NPV + – положительный чистый дисконтированный доход, наиболее близкий к нулю; NPV _ – отрицательный чистый дисконтированный доход, наиболее близкий к нулю; r + – ставка дисконтирования, при которой чистый дисконтированный доход имеет положительное значение наиболее близкое к нулю; r_ – ставка дисконтирования, при которой чистый дисконтированный доход имеет отрицательное значение наиболее близкое к нулю.

Внутренняя норма доходности где: NPV + – положительный чистый дисконтированный доход, наиболее близкий к нулю; NPV _ – отрицательный чистый дисконтированный доход, наиболее близкий к нулю; r + – ставка дисконтирования, при которой чистый дисконтированный доход имеет положительное значение наиболее близкое к нулю; r_ – ставка дисконтирования, при которой чистый дисконтированный доход имеет отрицательное значение наиболее близкое к нулю.

Системы бухгалтерского учета в различных странах мира

Системы бухгалтерского учета в различных странах мира

Хотя абсолютно одинаковых систем бухгалтерского учета в странах нет, выделяют три основные группы стран, придерживающихся однотипных подходов к построению систем учета: 1. Англо американская модель (Великобритания, США, Нидерланды, Канада, Австралия и т. д. ). 2. Континентальная модель (Германия, Австрия, Франция, Швейцария, Италия и т. д. ). 3. Южно американская модель (Бразилия, Аргентина, Чили и т. д. ).

Хотя абсолютно одинаковых систем бухгалтерского учета в странах нет, выделяют три основные группы стран, придерживающихся однотипных подходов к построению систем учета: 1. Англо американская модель (Великобритания, США, Нидерланды, Канада, Австралия и т. д. ). 2. Континентальная модель (Германия, Австрия, Франция, Швейцария, Италия и т. д. ). 3. Южно американская модель (Бразилия, Аргентина, Чили и т. д. ).

Англо-американская модель функционирует в условиях развитого финансового рынка. Учет ориентирован, в первую очередь, на потребности инвесторов и кредиторов. В странах, которые используют эту модель, принципы и правила ведения учета и составления отчетности регулируются национальными общепринятыми стандартами, разрабатываемыми независимыми профессиональными организациями бухгалтеров, а не устанавливаются национальным законодательством.

Англо-американская модель функционирует в условиях развитого финансового рынка. Учет ориентирован, в первую очередь, на потребности инвесторов и кредиторов. В странах, которые используют эту модель, принципы и правила ведения учета и составления отчетности регулируются национальными общепринятыми стандартами, разрабатываемыми независимыми профессиональными организациями бухгалтеров, а не устанавливаются национальным законодательством.

,") В США такими стандартами являются Общепринятые принципы учета (Generally Accepted Accounting Principles — GAAP), в Великобритании — Закон о компаниях, Положения о стандартной практике ведения учета (Statements of Standart Accounting Practice — SAAP). В Канаде бухгалтерские стандарты оформляет Комитет по исследованиям в области бухгалтерских стандартов (Accounting Research Committee).

В США такими стандартами являются Общепринятые принципы учета (Generally Accepted Accounting Principles — GAAP), в Великобритании — Закон о компаниях, Положения о стандартной практике ведения учета (Statements of Standart Accounting Practice — SAAP). В Канаде бухгалтерские стандарты оформляет Комитет по исследованиям в области бухгалтерских стандартов (Accounting Research Committee).

Континентальная модель бухгалтерского учета ориентирована на государ ственные интересы налогообложения и макроэкономическое планирование обще ственных есурсов. Она имеет р юридическую основу. Бухгалтерские стандарты утверждаются законодательно и обязательны для исполнения. Единообразие достигается единым планом счетов и утвержденной методологией финансовой отчетности. Профессиональные организации бухгалтеров играют меньшую роль, чем в англо американской модели. Континентальная модель бухгалтерского учета используется, в том числе, и в России.

Континентальная модель бухгалтерского учета ориентирована на государ ственные интересы налогообложения и макроэкономическое планирование обще ственных есурсов. Она имеет р юридическую основу. Бухгалтерские стандарты утверждаются законодательно и обязательны для исполнения. Единообразие достигается единым планом счетов и утвержденной методологией финансовой отчетности. Профессиональные организации бухгалтеров играют меньшую роль, чем в англо американской модели. Континентальная модель бухгалтерского учета используется, в том числе, и в России.

Южно-американская модель бухгалтерского учета ориентирована на сопоставление данных за различные периоды в условиях высокой инфляции. В последнее время говорят о появлении специфической исламской модели бухгалтерского учета. Однако она еще недостаточно представлена финансовой отчетностью на международном уровне.

Южно-американская модель бухгалтерского учета ориентирована на сопоставление данных за различные периоды в условиях высокой инфляции. В последнее время говорят о появлении специфической исламской модели бухгалтерского учета. Однако она еще недостаточно представлена финансовой отчетностью на международном уровне.

Международные стандарты учета Наличие столь разных подходов к формированию систем учета затрудняет анализ состояния предприятий, находящихся в разных странах. Если ТНК имеет филиалы или дочерние компании в каждой из представленных групп стран, то полученные итоги их деятельности могут быть несопоставимы. Поэтому многие компании, стремящиеся привлечь иностранных инвесторов или осуществляющие консолидацию финансовой отчетности в единой валюте, параллельно к принятым нормам учета в стране используют Международные стандарты учета (IAS).

Международные стандарты учета Наличие столь разных подходов к формированию систем учета затрудняет анализ состояния предприятий, находящихся в разных странах. Если ТНК имеет филиалы или дочерние компании в каждой из представленных групп стран, то полученные итоги их деятельности могут быть несопоставимы. Поэтому многие компании, стремящиеся привлечь иностранных инвесторов или осуществляющие консолидацию финансовой отчетности в единой валюте, параллельно к принятым нормам учета в стране используют Международные стандарты учета (IAS).

IAS не являются обязательными и носят рекомендательный характер. По мере развития и ускорения интеграционных процессов в мире, эти стандарты играют все большую роль как наиболее удобное средство общения между предприятиями различных стран.

IAS не являются обязательными и носят рекомендательный характер. По мере развития и ускорения интеграционных процессов в мире, эти стандарты играют все большую роль как наиболее удобное средство общения между предприятиями различных стран.

Российская компания представляет бухгалтерскую информацию в соответствии со. стандартами IAS, если: • предприятие намерено обратиться за финансированием на внешний рынок; • иностранные клиенты намерены установить с российской компанией долгосрочные торговые отношения; • стратегические инвесторы заявляют о возможности создания совместных предприятий.

Российская компания представляет бухгалтерскую информацию в соответствии со. стандартами IAS, если: • предприятие намерено обратиться за финансированием на внешний рынок; • иностранные клиенты намерены установить с российской компанией долгосрочные торговые отношения; • стратегические инвесторы заявляют о возможности создания совместных предприятий.

МЕЖДУНАРОДНЫЙ ЛИЗИНГ

МЕЖДУНАРОДНЫЙ ЛИЗИНГ

— вид финансовых") Лизинг (англ. leasing от англ. to lease — сдать в аренду) — вид финансовых услуг, связанных с кредитованием, приобретением основных фондов. Лизингодатель обязуется приобрести в собственность определённое лизингополучателем имущество у указанного им продавца и предоставить лизингополучателю это имущество за плату во временное владение и пользование. По сути, лизинг — это долгосрочная аренда имущества с последующим правом выкупа, обладающая некоторыми налоговыми преференциями.

Лизинг (англ. leasing от англ. to lease — сдать в аренду) — вид финансовых услуг, связанных с кредитованием, приобретением основных фондов. Лизингодатель обязуется приобрести в собственность определённое лизингополучателем имущество у указанного им продавца и предоставить лизингополучателю это имущество за плату во временное владение и пользование. По сути, лизинг — это долгосрочная аренда имущества с последующим правом выкупа, обладающая некоторыми налоговыми преференциями.

Сделка по международному финансовому лизингу должна отвечать следующим требованиям: лизингодатель и лизингополучатель находятся в разных государствах; лизингополучатель самостоятельно выбирает оборудование и его поставщика; лизингодатель приобретает оборудование исключительно с целью последующей его сдачи в лизинг, о чем поставщик осведомлен; общая сумма лизинговых платежей определяется с учетом амортизации всей или значительной части стоимости имущества.

Сделка по международному финансовому лизингу должна отвечать следующим требованиям: лизингодатель и лизингополучатель находятся в разных государствах; лизингополучатель самостоятельно выбирает оборудование и его поставщика; лизингодатель приобретает оборудование исключительно с целью последующей его сдачи в лизинг, о чем поставщик осведомлен; общая сумма лизинговых платежей определяется с учетом амортизации всей или значительной части стоимости имущества.

В зависимости от срока полезного использования объекта лизинга и экономической сущности договора лизинга различают: Финансовый лизинг (финансовая аренда). Срок договора лизинга сравним со сроком полезного использования объекта лизинга. Как правило, по окончании договора лизинга остаточная стоимость объекта лизинга близка к нулю и объект лизинга может без дополнительной оплаты перейти в собственность лизингополучателя. По сути, является одним из способов привлечения лизингополучателем целевого финансирования (в целях приобретения объекта лизинга).

В зависимости от срока полезного использования объекта лизинга и экономической сущности договора лизинга различают: Финансовый лизинг (финансовая аренда). Срок договора лизинга сравним со сроком полезного использования объекта лизинга. Как правило, по окончании договора лизинга остаточная стоимость объекта лизинга близка к нулю и объект лизинга может без дополнительной оплаты перейти в собственность лизингополучателя. По сути, является одним из способов привлечения лизингополучателем целевого финансирования (в целях приобретения объекта лизинга).

лизинг. Срок договора лизинга существенно меньше срока полезного использования объекта лизинга. Обычно") Операционный (оперативный) лизинг. Срок договора лизинга существенно меньше срока полезного использования объекта лизинга. Обычно предметом лизинга являются уже имеющиеся в распоряжении лизингодателя активы (может не быть третьей стороны — продавца). По окончании договора объект лизинга либо возвращается лизингодателю и может быть передан в лизинг повторно, либо выкупается лизингополучателем по остаточной стоимости. Лизинговая ставка обычно выше, чем по финансовому лизингу. По экономической сущности является разновидностью аренды. В Российской Федерации операционный лизинг законодательно не регулируется, поэтому контракты, по сущности являющиеся операционным лизингом, заключаются в виде договоров аренды.

Операционный (оперативный) лизинг. Срок договора лизинга существенно меньше срока полезного использования объекта лизинга. Обычно предметом лизинга являются уже имеющиеся в распоряжении лизингодателя активы (может не быть третьей стороны — продавца). По окончании договора объект лизинга либо возвращается лизингодателю и может быть передан в лизинг повторно, либо выкупается лизингополучателем по остаточной стоимости. Лизинговая ставка обычно выше, чем по финансовому лизингу. По экономической сущности является разновидностью аренды. В Российской Федерации операционный лизинг законодательно не регулируется, поэтому контракты, по сущности являющиеся операционным лизингом, заключаются в виде договоров аренды.

Особым случаем является возвратный лизинг, при котором продавец лизингового имущества одновременно является лизингополучателем. Фактически, это форма получения кредита под залог производственных фондов и получения дополнительного экономического эффекта от различий в налогообложении.

Особым случаем является возвратный лизинг, при котором продавец лизингового имущества одновременно является лизингополучателем. Фактически, это форма получения кредита под залог производственных фондов и получения дополнительного экономического эффекта от различий в налогообложении.

Приобретение основных средств в форме лизинга позволят снизить налоговую нагрузку предприятия. В частности, платежи по лизинговым договорам уменьшают налогооблагаемую базу по налогу на прибыль (являются затратами). Кроме этого, ускоренная амортизация (с коэффициентом 3) позволяет балансодержателю снижать базу для расчёта налога на имущество и дополнительно снизить базу расчёта налога на прибыль.

Приобретение основных средств в форме лизинга позволят снизить налоговую нагрузку предприятия. В частности, платежи по лизинговым договорам уменьшают налогооблагаемую базу по налогу на прибыль (являются затратами). Кроме этого, ускоренная амортизация (с коэффициентом 3) позволяет балансодержателю снижать базу для расчёта налога на имущество и дополнительно снизить базу расчёта налога на прибыль.

МЕЖДУНАРОДНЫЙ ФАКТОРИНГ

МЕЖДУНАРОДНЫЙ ФАКТОРИНГ

— это комплекс услуг") Факторинг (англ. factoring от англ. factor — посредник, торговый агент) — это комплекс услуг для производителей и поставщиков, ведущих внешнеторговую деятельность на условиях отсрочки платежа.

Факторинг (англ. factoring от англ. factor — посредник, торговый агент) — это комплекс услуг для производителей и поставщиков, ведущих внешнеторговую деятельность на условиях отсрочки платежа.

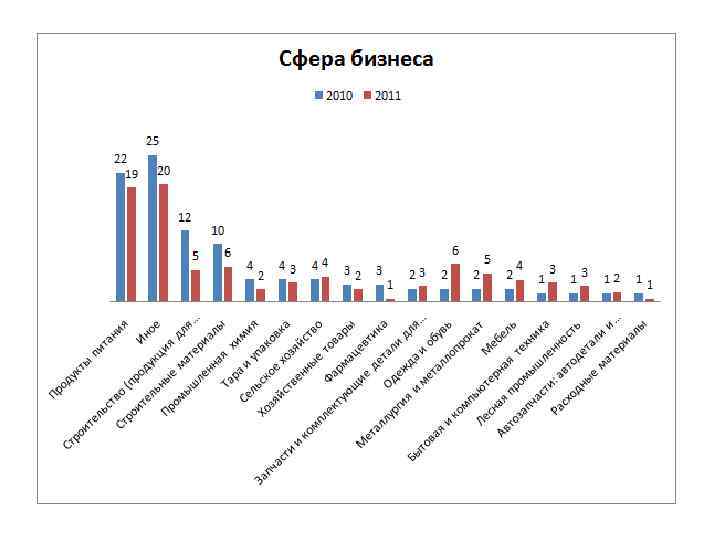

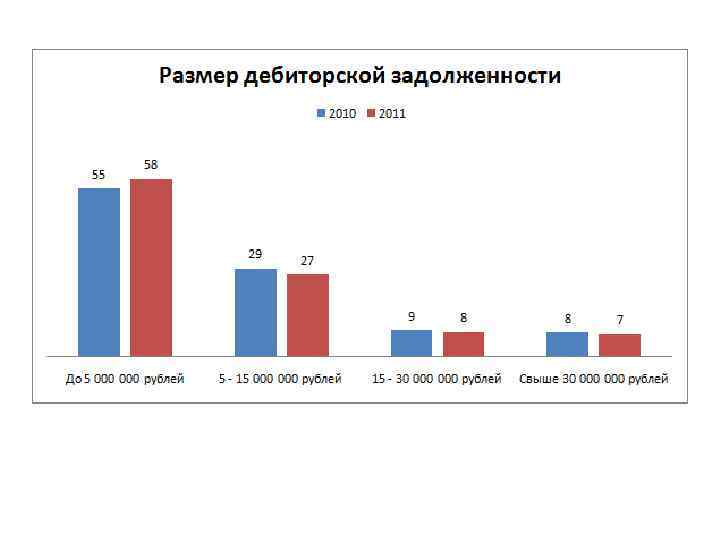

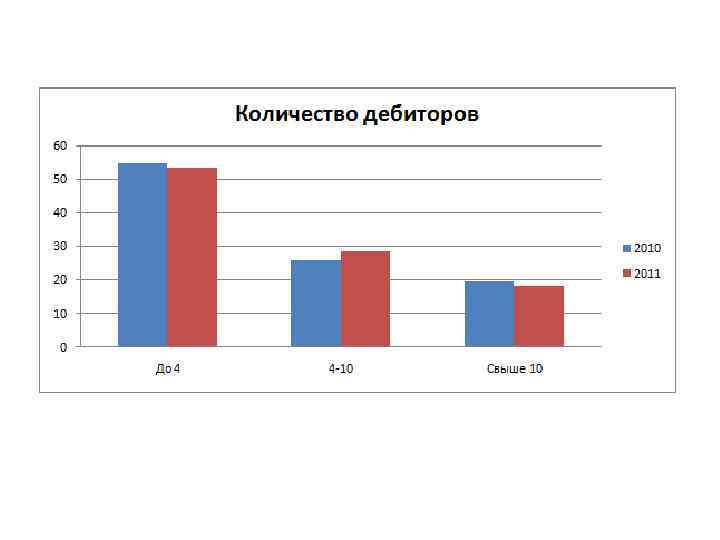

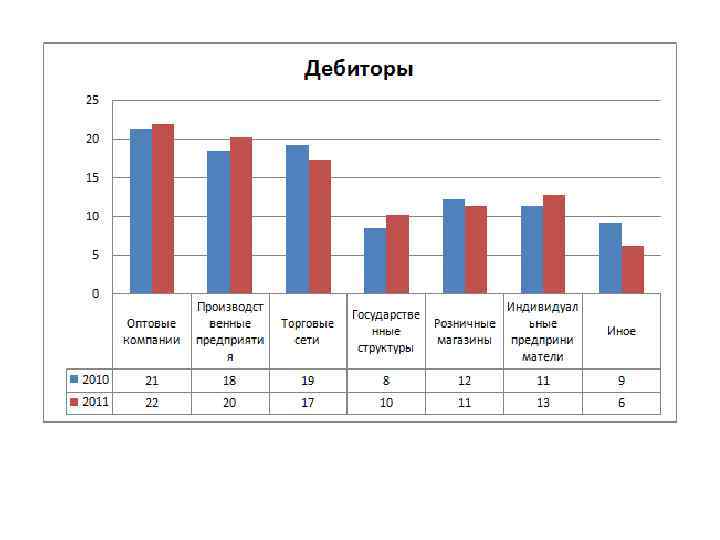

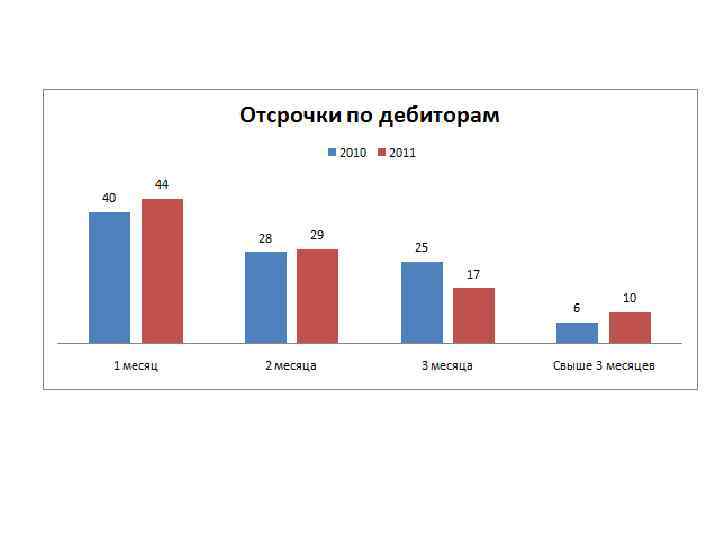

По сравнению с кредитованием факторинг имеет ряд существенных преимуществ: Залоговое обеспечение. В отличие от кредитования, где необходимо в большинстве случаев обязательное материальное залоговое обеспечение (основные средства, товары в обороте, сырье и прочее), при операциях факторинга обеспечением выступает дебиторская задолженность компании. Оценка финансового состояния. Жесткие требования к финансовому состоянию компании и качеству финансовой отчетности в меньшей степени влияют на положительное решение вопроса при факторинге, чем при кредитовании. Факторинговые компании в большей степени интересуются качеством и диверсификацией дебиторской задолженности поставщика.

По сравнению с кредитованием факторинг имеет ряд существенных преимуществ: Залоговое обеспечение. В отличие от кредитования, где необходимо в большинстве случаев обязательное материальное залоговое обеспечение (основные средства, товары в обороте, сырье и прочее), при операциях факторинга обеспечением выступает дебиторская задолженность компании. Оценка финансового состояния. Жесткие требования к финансовому состоянию компании и качеству финансовой отчетности в меньшей степени влияют на положительное решение вопроса при факторинге, чем при кредитовании. Факторинговые компании в большей степени интересуются качеством и диверсификацией дебиторской задолженности поставщика.

По сравнению с кредитованием факторинг имеет ряд существенных преимуществ: Гибкая схема работы. Факторинговое финансирование осуществляется по факту отгрузки товара одобренным дебиторам и фактически пропорционально объему продаж. Погашение же факторингового финансирования осуществляется в момент оплаты отгруженного товара дебиторами. Высокие темпы роста продаж. Более «гибкое» и постоянное финансирование при факторинге в совокупности с эффективным управлением дебиторской задолженностью позволяет более высокими темпами увеличивать товарооборот компании. По факту отгрузки товара в адрес одобренных дебиторов финансируется 90% от суммы каждой поставки. Таким образом, объем финансирования растет пропорционально объему продаж.

По сравнению с кредитованием факторинг имеет ряд существенных преимуществ: Гибкая схема работы. Факторинговое финансирование осуществляется по факту отгрузки товара одобренным дебиторам и фактически пропорционально объему продаж. Погашение же факторингового финансирования осуществляется в момент оплаты отгруженного товара дебиторами. Высокие темпы роста продаж. Более «гибкое» и постоянное финансирование при факторинге в совокупности с эффективным управлением дебиторской задолженностью позволяет более высокими темпами увеличивать товарооборот компании. По факту отгрузки товара в адрес одобренных дебиторов финансируется 90% от суммы каждой поставки. Таким образом, объем финансирования растет пропорционально объему продаж.

, которые") Услуги факторинга включают в себя: 1. финансирование поставок товаров (выполнения работ, оказания услуг), которые были произведены на условиях отсрочки платежа; 2. управление дебиторской задолженностью Продавца в рамках уступленных Банку денежных требований.

Услуги факторинга включают в себя: 1. финансирование поставок товаров (выполнения работ, оказания услуг), которые были произведены на условиях отсрочки платежа; 2. управление дебиторской задолженностью Продавца в рамках уступленных Банку денежных требований.

товаров следующие возможности: 1. получать финансирование без залога, используя имеющееся") Факторинг предоставляет Продавцу (Производителю) товаров следующие возможности: 1. получать финансирование без залога, используя имеющееся имущество в качестве обеспечения привлечении кредитов; 2. покрывать дефицит денежных ресурсов, возникающий в результате предоставления отсрочки Покупателям; 3. повысить оборачиваемость дебиторской задолженности, тем самым, получая прирост по выручке и операционной прибыли на коротком промежутке времени, улучшить показатели финансовой отчетности; 4. получать льготные условия на покупку товаров у Поставщиков за счет улучшения финансовой дисциплины и, как следствие, повышать конкурентоспособность на занимаемом сегменте рынка;

Факторинг предоставляет Продавцу (Производителю) товаров следующие возможности: 1. получать финансирование без залога, используя имеющееся имущество в качестве обеспечения привлечении кредитов; 2. покрывать дефицит денежных ресурсов, возникающий в результате предоставления отсрочки Покупателям; 3. повысить оборачиваемость дебиторской задолженности, тем самым, получая прирост по выручке и операционной прибыли на коротком промежутке времени, улучшить показатели финансовой отчетности; 4. получать льготные условия на покупку товаров у Поставщиков за счет улучшения финансовой дисциплины и, как следствие, повышать конкурентоспособность на занимаемом сегменте рынка;

товаров следующие возможности: 5. избежать рисков несвоевременного исполнения Покупателями своих") Факторинг предоставляет Продавцу (Производителю) товаров следующие возможности: 5. избежать рисков несвоевременного исполнения Покупателями своих обязательств по договорам поставки; 6. своевременно и достоверно выстраивать бюджет движения денежных средств на среднесрочную перспективу, повышая качество управления денежным потоком предприятия и улучшая налоговую дисциплину; 7. избежать необходимости мобилизовать денежные ресурсы на определенную дату для погашения задолженности перед Банком — погашение задолженностей происходит из поступающих денежных средств от Покупателей, денежные требования к которым уступаются Банку.

Факторинг предоставляет Продавцу (Производителю) товаров следующие возможности: 5. избежать рисков несвоевременного исполнения Покупателями своих обязательств по договорам поставки; 6. своевременно и достоверно выстраивать бюджет движения денежных средств на среднесрочную перспективу, повышая качество управления денежным потоком предприятия и улучшая налоговую дисциплину; 7. избежать необходимости мобилизовать денежные ресурсы на определенную дату для погашения задолженности перед Банком — погашение задолженностей происходит из поступающих денежных средств от Покупателей, денежные требования к которым уступаются Банку.

— покупатель") В операции факторинга обычно участвуют три лица: фактор (факторинговая компания или банк) — покупатель требования, поставщик товара (кредитор) и покупатель товара (дебитор). Основной деятельностью факторинговой компании является кредитование поставщиков путём выкупа краткосрочной дебиторской задолженности. Между факторинговой компанией и поставщиком товара заключается договор о том, что ей по мере возникновения требований по оплате поставок продукции предъявляются счета фактуры или другие платёжные документы. Факторинговая компания осуществляет дисконтирование этих документов путём выплаты клиенту 60− 90 % стоимости требований. После оплаты продукции покупателем факторинговая компания доплачивает остаток суммы поставщику, удерживая процент с него за предоставленный кредит и комиссионные платежи за оказанные услуги

В операции факторинга обычно участвуют три лица: фактор (факторинговая компания или банк) — покупатель требования, поставщик товара (кредитор) и покупатель товара (дебитор). Основной деятельностью факторинговой компании является кредитование поставщиков путём выкупа краткосрочной дебиторской задолженности. Между факторинговой компанией и поставщиком товара заключается договор о том, что ей по мере возникновения требований по оплате поставок продукции предъявляются счета фактуры или другие платёжные документы. Факторинговая компания осуществляет дисконтирование этих документов путём выплаты клиенту 60− 90 % стоимости требований. После оплаты продукции покупателем факторинговая компания доплачивает остаток суммы поставщику, удерживая процент с него за предоставленный кредит и комиссионные платежи за оказанные услуги

— вид факторинга, при котором фактор") Виды факторинга Факторинг с регрессом (англ. recourse factoring) — вид факторинга, при котором фактор приобретает у клиента право на все суммы, причитающиеся от должника. Однако в случае невозможности взыскания с должника сумм в полном объёме, клиент переуступивший долг, обязан возместить фактору недостающие денежные средства. Факторинг без регресса (англ. non recourse factoring) — вид факторинга, при котором фактор приобретает у клиента право на все суммы, причитающиеся от должника. При невозможности взыскания с должника сумм в полном объёме факторинговая компания потерпит убытки (правда, в рамках выплаченного финансирования клиенту). Открытый факторинг (с уведомлением дебитора об уступке) и закрытый (без уведомления).

Виды факторинга Факторинг с регрессом (англ. recourse factoring) — вид факторинга, при котором фактор приобретает у клиента право на все суммы, причитающиеся от должника. Однако в случае невозможности взыскания с должника сумм в полном объёме, клиент переуступивший долг, обязан возместить фактору недостающие денежные средства. Факторинг без регресса (англ. non recourse factoring) — вид факторинга, при котором фактор приобретает у клиента право на все суммы, причитающиеся от должника. При невозможности взыскания с должника сумм в полном объёме факторинговая компания потерпит убытки (правда, в рамках выплаченного финансирования клиенту). Открытый факторинг (с уведомлением дебитора об уступке) и закрытый (без уведомления).

Покупателю с отсрочкой") Схема открытого факторинга 1. Продавец отгружает товар (оказывает услуги, выполняет работы) Покупателю с отсрочкой платежа. 2. Продавец предоставляет в Банк подтверждающие отгрузку товара (оказания услуг, выполнения работы) документы. 3. Банк по предоставленным документам финансирует Продавца до 90% от номинальной стоимости требования. 4. Покупатель в последующем рассчитывается с Банком в размере 100%. 5. Банк переводит Продавцу оставшуюся сумму (от 10%) за вычетом своего вознаграждения.

Схема открытого факторинга 1. Продавец отгружает товар (оказывает услуги, выполняет работы) Покупателю с отсрочкой платежа. 2. Продавец предоставляет в Банк подтверждающие отгрузку товара (оказания услуг, выполнения работы) документы. 3. Банк по предоставленным документам финансирует Продавца до 90% от номинальной стоимости требования. 4. Покупатель в последующем рассчитывается с Банком в размере 100%. 5. Банк переводит Продавцу оставшуюся сумму (от 10%) за вычетом своего вознаграждения.

Покупателю с отсрочкой") Схема закрытого факторинга 1. Продавец отгружает товар (оказывает услуги, выполняет работы) Покупателю с отсрочкой платежа. 2. Продавец предоставляет в Банк подтверждающие отгрузку товара (оказания услуг, выполнения работы) документы. 3. Банк по предоставленным документам финансирует Продавца до 90% от номинальной стоимости требования. 4. Покупатель в последующем рассчитывается с Продавцом в размере 100%. 5. Продавец перечисляет поступившую оплату в размере 100% на счет Банку. 6. Банк производит из поступившей оплаты погашение задолженности по финансированию, удерживает вознаграждение и переводит Продавцу оставшуюся сумму.

Схема закрытого факторинга 1. Продавец отгружает товар (оказывает услуги, выполняет работы) Покупателю с отсрочкой платежа. 2. Продавец предоставляет в Банк подтверждающие отгрузку товара (оказания услуг, выполнения работы) документы. 3. Банк по предоставленным документам финансирует Продавца до 90% от номинальной стоимости требования. 4. Покупатель в последующем рассчитывается с Продавцом в размере 100%. 5. Продавец перечисляет поступившую оплату в размере 100% на счет Банку. 6. Банк производит из поступившей оплаты погашение задолженности по финансированию, удерживает вознаграждение и переводит Продавцу оставшуюся сумму.

и") Виды факторинга Также факторинг бывает реальным (денежное требование существует на момент подписания договора) и консенсуальным (денежное требование возникнет в будущем). При участии одного Фактора в сделке факторинг называется прямым, при наличии двух Факторов — взаимным.

Виды факторинга Также факторинг бывает реальным (денежное требование существует на момент подписания договора) и консенсуальным (денежное требование возникнет в будущем). При участии одного Фактора в сделке факторинг называется прямым, при наличии двух Факторов — взаимным.

ФОРФЕЙТИНГ

ФОРФЕЙТИНГ

— операция по") Форфейтинг (англ. forfaiting от фр. à forfait — целиком, общей суммой) — операция по приобретению финансовым агентом (форфейтором) коммерческого обязательства заемщика (покупателя, импортера) перед кредитором (продавцом, экспортером). Операция является специфической формой кредитования торговых операций. Основное условие форфейтинга состоит в том, что все риски по долговому обязательству переходят к форфейтору без права оборота на обязательства продавца.

Форфейтинг (англ. forfaiting от фр. à forfait — целиком, общей суммой) — операция по приобретению финансовым агентом (форфейтором) коммерческого обязательства заемщика (покупателя, импортера) перед кредитором (продавцом, экспортером). Операция является специфической формой кредитования торговых операций. Основное условие форфейтинга состоит в том, что все риски по долговому обязательству переходят к форфейтору без права оборота на обязательства продавца.

Преимущества форфейтинговых сделок 1. Форфейтер берет все риски на себя. (Существует вторичный рынок форфейтинговых ценных бумаг, где долг можно продать, то есть первый форфейтер продает, появляется второй, третий и т. д. ) 2. Долг можно дробить и каждую часть долга можно оформить отдельным векселем, это удобно, при возникновении потребности финансовых ресурсов, в соответствии с её величиной продать не весь долг, а только его часть. 3. Форфейтинг предусматривает гибкий график платежей, в том числе возможность предоставления льготного периода.

Преимущества форфейтинговых сделок 1. Форфейтер берет все риски на себя. (Существует вторичный рынок форфейтинговых ценных бумаг, где долг можно продать, то есть первый форфейтер продает, появляется второй, третий и т. д. ) 2. Долг можно дробить и каждую часть долга можно оформить отдельным векселем, это удобно, при возникновении потребности финансовых ресурсов, в соответствии с её величиной продать не весь долг, а только его часть. 3. Форфейтинг предусматривает гибкий график платежей, в том числе возможность предоставления льготного периода.

Сравнительная характеристика факторинга и кредита Факторинг Кредит Погашение при факторинге осуществляется из денег, выплачиваемых дебиторами клиента Возврат кредита банку осуществляется заемщиком При факторинге не требуется обеспечение При кредитовании зачастую требуется залоговое обеспечение Размер финансирования не ограничен Кредит ограничен заранее и может увеличиваться (например, по зафиксированной суммой мере роста объема продаж клиента) Погашение при факторинге осуществляется в день фактической оплаты дебитором поставленного товара Погашение кредита осуществляется в заранее обусловленный день Полученные при факторинге денежные средства можно использовать по своему усмотрению Контролирование банком целевого использования полученных при кредите денежных средств

Сравнительная характеристика факторинга и кредита Факторинг Кредит Погашение при факторинге осуществляется из денег, выплачиваемых дебиторами клиента Возврат кредита банку осуществляется заемщиком При факторинге не требуется обеспечение При кредитовании зачастую требуется залоговое обеспечение Размер финансирования не ограничен Кредит ограничен заранее и может увеличиваться (например, по зафиксированной суммой мере роста объема продаж клиента) Погашение при факторинге осуществляется в день фактической оплаты дебитором поставленного товара Погашение кредита осуществляется в заранее обусловленный день Полученные при факторинге денежные средства можно использовать по своему усмотрению Контролирование банком целевого использования полученных при кредите денежных средств

Сравнительная характеристика факторинга и кредита Факторинг Кредит Финансирование при факторинге выплачивается на срок фактической отсрочки платежа (до 120 календарных дней) Кредит выдается на фиксированный срок. Факторинг не предусматривает переход заемщика на расчетно кассовое обслуживание в банк Кредит предусматривает переход заемщика на расчетно кассовое обслуживание в банк Финансирование при факторинге носит бессрочный характер Погашение кредита не означает предоставление последующих кредитов Факторинг не предусматривает оформления большого количества документов Для получения кредита зачастую требуется оформить большое количество документов При факторинге обращается При кредитовании применяются тщательное внимание к дебиторской жесткие требования к финансовому задолженности состоянию компании заемщика и качеству финансовой отчетности

Сравнительная характеристика факторинга и кредита Факторинг Кредит Финансирование при факторинге выплачивается на срок фактической отсрочки платежа (до 120 календарных дней) Кредит выдается на фиксированный срок. Факторинг не предусматривает переход заемщика на расчетно кассовое обслуживание в банк Кредит предусматривает переход заемщика на расчетно кассовое обслуживание в банк Финансирование при факторинге носит бессрочный характер Погашение кредита не означает предоставление последующих кредитов Факторинг не предусматривает оформления большого количества документов Для получения кредита зачастую требуется оформить большое количество документов При факторинге обращается При кредитовании применяются тщательное внимание к дебиторской жесткие требования к финансовому задолженности состоянию компании заемщика и качеству финансовой отчетности

Сравнительная характеристика факторинга и кредита Факторинг представляет из себя комплексную услугу: управление дебиторской задолженностью, покрытие рисков, консалтинг. Кредит При кредитовании банк, помимо предоставления денежных средств и сопровождающего расчетно кассового обслуживания, других дополнительных услуг не представляет

Сравнительная характеристика факторинга и кредита Факторинг представляет из себя комплексную услугу: управление дебиторской задолженностью, покрытие рисков, консалтинг. Кредит При кредитовании банк, помимо предоставления денежных средств и сопровождающего расчетно кассового обслуживания, других дополнительных услуг не представляет

Общая схема форфейтингового финансирования экспортера

Общая схема форфейтингового финансирования экспортера

Этап 1. Диалог с форфейтором Индикация сделки: стоимость и количество техники или оборудования по предполагаемому контракту; сроки производства, отгрузок и представления полного пакета документов по аккредитиву.

Этап 1. Диалог с форфейтором Индикация сделки: стоимость и количество техники или оборудования по предполагаемому контракту; сроки производства, отгрузок и представления полного пакета документов по аккредитиву.

Этап 2. Заключение торгового контракта между экспортером и импортером

Этап 2. Заключение торгового контракта между экспортером и импортером

по") Этап 3. Форфейтинговая сделка Аккредитив — условное денежное обязательство, принимаемое банком (банком эмитентом) по поручению приказодателя (плательщика по аккредитиву), осуществить платёж в пользу бенефициара (получателя средств по аккредитиву) указанной в аккредитиве суммы по представлении последним в банк документов в соответствии с условиями аккредитива в указанные в тексте аккредитива сроки, или оплатить, акцептовать или учесть переводной вексель.

Этап 3. Форфейтинговая сделка Аккредитив — условное денежное обязательство, принимаемое банком (банком эмитентом) по поручению приказодателя (плательщика по аккредитиву), осуществить платёж в пользу бенефициара (получателя средств по аккредитиву) указанной в аккредитиве суммы по представлении последним в банк документов в соответствии с условиями аккредитива в указанные в тексте аккредитива сроки, или оплатить, акцептовать или учесть переводной вексель.

Этап 4. Экспортная сделка

Этап 4. Экспортная сделка

Этап 5. Получение экспортной выручки

Этап 5. Получение экспортной выручки