МФ_лекция 3_2015.ppt

- Количество слайдов: 33

По дисциплине «Муниципальные и")

Межбюджетные отношения и их составляющие (2 часа – 1 лекции) По дисциплине «Муниципальные и государственные финансы»

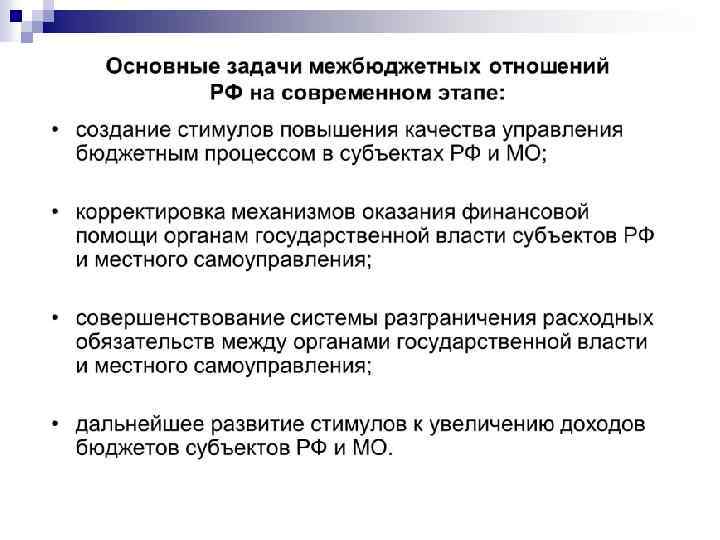

Вопросы для рассмотрения: 1. Сущность и составляющие межбюджетных отношений в России 2. Порядок расчета межбюджетных трансфертов в России 2

Законодательная база: 1. 2. 3. Конституция России от 12. 93 г. Бюджетный кодекс Российской Федерации от 31. 07. 1998 N 145 -ФЗ с изм. от 03. 02. 2014 Федеральный закон от 02. 12. 2013 N 349 -ФЗ "О федеральном бюджете на 2014 год и на плановый период 2015 и 2016 годов" 3

Межбюджетные отношения – это отношения между органами государственной власти РФ, органами государственной власти субъектов РФ и органами местного самоуправления, связанные и исполнением бюджетов. формированием и соответствующих 4

Некоторые термины и определения n n n Межбюджетные отношения – отношения между органами государственной власти РФ, органами государственной власти субъектов РФ и органами местного самоуправления. «Донор» - субъект РФ, муниципальное образование, по которому сумма налоговых платежей, перечисляемых в бюджетную систему РФ, превышает сумму бюджетных расходов. «Реципиент» - субъект РФ, муниципальное образование, по которому сумма бюджетных расходов превышает которому сумму налоговых платежей, перечисляемых в бюджетную систему РФ. Фонд финансовой поддержки субъектов РФ (муниципальных образований) – денежные средства, образуемые в федеральном бюджете (бюджете субъекта РФ) для оказания финансовой помощи субъектам РФ (муниципальным образованиям) и распределяемые в соответствии с фиксированной формулой. Бюджетная система РФ – основанная на экономических отношениях и государственном устройстве РФ, регулируемая нормами права совокупность федерального бюджета, бюджетов субъектов РФ, местных бюджетов и бюджетов государственных внебюджетных фондов. Трансферты - перевод средств в бюджеты нижестоящего территориального уровня из фонда поддержки регионов

Задача межбюджетных отношений n Распределить расходы n Распределить доходы за соответствующим бюджетом 6

Система межбюджетных трансфертов должна прежде всего преследовать цели макроэкономической")

Основные принципы межбюджетных отношений 1) Система межбюджетных трансфертов должна прежде всего преследовать цели макроэкономической стабилизации. 2) Методика распределения выравнивающих трансфертов должна утверждаться в контексте фискальной политики государства ( в среднесрочной фискальной программе правительства- на три года вперед). 3) Цели выделения выравнивающих трансфертов должны быть ясно сформулированы, а также должна существовать возможность для их регулярного мониторинга. 4) При планировании трансфертов необходимо учитывать средства, выделяемые по другим каналам. Вследствие того, что кроме выравнивающих трансфертов, в регионы направляются средства в рамках программ различных министерств и ведомств, министерству финансов необходимо учитывать их при выделении трансфертов. 5) При выделении трансфертов необходимо рассмотреть возможные альтернативы. В некоторых случаях более эффективным является финансирование оказания государственных услуг не через бюджеты нижестоящего уровня, а с помощью прямого платежа поставщику услуг (особенно при желании национального правительства повысить диверсификацию и эффективность оказания услуг). 7

законодательное разграничение расходных полномочий и доходных источников между бюджетами всех уровней сбалансированност ь интересов всех участников межбюджетных отношений Основные принципы межбюджетных отношений при бюджетном федерализме равенство всех бюджетов РФ самостоятельность бюджетов всех уровней единство бюджетной системы объективное перераспределение средств между бюджетами для выравнивания уровня бюджетной обеспеченности регионов и муниципальных образований

Межбюджетные отношения осуществляются по двум принципам Через нормативные отчисления от регулирующих налогов Путем прямых перечислений из республиканского бюджета в различных формах (дотации, субвенции, трансферты, средства по взаимным расчетам)

Классификация межбюджетных отношений межбюджетные отношения Разграничение расходов и доходов полностью или частично на постоянной основе между уровнями бюджетной системы Распределение регулирующих налогов по временным нормативам, утвержд. на каждый год Межбюджетное регулирование Межб. отношения по целевой поддержке, по мероприятиям совместного финансирования Субвенции Перераспред. средств из бюджетов одного уровня в другой Дотации Субсидии Взаиморасчеты 10

Межбюджетные трансферты Дотации Субсидии Субвенции Предоставляются на безвозмездной и безвозвратной основе без установления направлений и (или) условий их использования Предоставляются на условии софинансирования расходных обязательств, возникающих при выполнении полномочий органов местного самоуправления по вопросам местного значения. Предоставляются в целях финансового обеспечения расходных обязательств муниципальных образований, возникающих при выполнении государственных полномочий Российской Федерации, субъектов Российской Федерации Иные межбюджетные трансферты Предоставляются на осуществление полномочий по решению вопросов местного значения

Формы финансовой помощи бюджетам других уровней Субвенции Дотации ЦЕЛЬ: Финансирова ние отдельных целевых расходов Покрытие временных кассовых разрывов, возникающих при исполнении бюджетов Долевое финансирование инвестиционных программ и проектов развития общественной инфраструктуры Выравнивание уровня минимальной бюджетной обеспеченности бюджетов «нижнего уровня» Бюджетные ссуды Субсидии

Виды фондов финансовой помощи Федеральный фонд финансовой поддержки субъектов Российской Федерации Федеральный фонд софинансирования социальных расходов Фонд реформирования региональных и муниципальных финансов Федеральный фонд регионального развития Федеральный фонд компенсаций Цели финансирования: Выравнивание бюджетной обеспеченности субъектов Российской Федерации Частичное возмещение расходов бюджетов субъектов РФ по осуществлению мер соц. поддержки ветеранов труда и тружеников тыла; выплате гос. пособий гражданам, имеющим детей; обеспечению соц. поддержки реабилитированных лиц и лиц, признанных пострадавшими от полит. репрессий Предоставление субсидий субъектам РФ и МО, отобранным на конкурсной основе, двумя частями в течение 2 лет по итогам выполнения этапов реализации программ реформирования региональных и муниципальных финансов. Повышение уровня социальноэкономическог о развития субъектов Российской Федерации Предоставление субвенций на исполнение расходных обязательств субъектов Российской Федерации и (или) муниципальных образований, финансовое обеспечение которых осуществляется за счет субвенций из федерального бюджета.

Собственные доходы бюджетов – доходы, закрепленные на постоянной основе")

Доходы территориальных бюджетов включают: 1) Собственные доходы бюджетов – доходы, закрепленные на постоянной основе полностью или частично 2) Регулирующие доходы – это федеральные и региональные налоги и иные платежи, по которым устанавливаются нормативы отчислений. 23

Распределение налоговых доходов между уровнями государственной власти. Существует три варианта закрепления налоговых доходов за местными органами власти: 1) закреплены все поступающие с территории, находящейся под их юрисдикцией, налоговые доходы. При этом устанавливается, чтобы часть доходов передавалась на высший уровень бюджетной системы для удовлетворения расходных обязательств национального правительства. n Вследствие того, что такой вариант может снизить эффективность межтерриториального перераспределения доходов, а также помешать фискальной стабилизации, он не представляет собой наиболее эффективный метод мобилизации государственных ресурсов и может создать неадекватные стимулы для местных органов власти в отношении финансирования национальных расходных обязательств. 24

n Второй вариант подразумевает закрепление всех налогов за национальным")

Варианты закрепления налоговых доходов (продолжение) n Второй вариант подразумевает закрепление всех налогов за национальным правительством и последующую передачу средств нижестоящим органам власти путем грантов или иных трансфертов, а также путем установления нормативов отчислений доходов по всем или отдельным налогам в бюджеты нижестоящего уровня. Основным недостатком такой системы является полное отсутствие связи между уровнем власти, на территории которого собираются те или иные налоги и уровнем принятия расходных решений, — основной предпосылкой создания эффективной системы межбюджетных отношений. Без существования подобной связи возникает риск фискальной иллюзии, т. е. риск избыточного финансирования местных расходных потребностей. С другой стороны, вероятность частого и необоснованного снижения объемов финансовых ресурсов, передаваемых на нижние уровни бюджетной системы, может привести к невозможности создания стабильной системы финансирования государственных услуг на местном и/или региональном уровне. 25

n Закрепление некоторой части налоговых полномочий за местными или")

Варианты закрепления налоговых доходов (продолжение) n Закрепление некоторой части налоговых полномочий за местными или региональными органами власти, а в случае необходимости, – компенсация недостающих доходов путем закрепления долей от регулирующих налогов либо путем перечисления трансфертов в бюджеты АТО. 3) Ключевым вопросом при осуществлении подобной схемы распределения доходов является выбор налогов, закрепляемых за местными/региональными органами власти (местных/региональных налогов), а также федеральных налогов, определенная доля поступлений которых зачисляется в региональные/местные бюджеты (регулирующих налогов). В случае закрепления за нижними уровнями власти налоговых полномочий, что позволяет связывать величину налогового бремени и принимаемые расходные решения, местные органы власти в своих действиях руководствуются соображениями вида "затраты-выгоды", что приводит к повышению экономической эффективности. 26

Регулирующие доходы также включают: n Трансферты – средства, поступающие из федерального и региональных фондов финансовой поддержке регионов, размер которых рассчитывается по установленной Правительством методике. n Трансферты населению - бюджетные средства для финансирования обязательных выплат населению: пенсий, стипендий, пособий, компенсаций, других социальных выплат, установленных законодательством. n Дотация – средства, предоставляемые бюджету другого уровня бюджетной системы на безвозмездной и безвозвратной основах для покрытия текущих расходов. n Субвенция – средства, предоставляемые бюджету другого уровня бюджетной системы или юридическому лицу на безвозмездной и безвозвратной основах для осуществления целевых расходов. n Субсидия – бюджетные средства, передаваемые бюджету другого уровня, юридическому или физическому лицам, на условиях долевого финансирования целевых расходов. 27

2. Порядок расчета межбюджетных трансфертов в России

Определение фактического")

Алгоритм расчёта трансфертов из ФФП для субъектов РФФОРМУЛЫ: и МО ЭТАПЫ: 1) Определение фактического душевого дохода 2) Расчет индекса бюджетных расходов 3) Расчет приведённого душевого бюджетного дохода 4) Расчет трансфертов и долей субъектов РФ (МО) в ФФПР Собственные бюджетные доходы и отчисления от регулирующих источников Численность населения субъекта РФ (МО) Обоснованная (нормативная) бюджетная потребность субъекта РФ (МО) Средняя (минимальная) обоснованная потребность по субъектам РФ (МО) Фактический душевой доход Индекс бюджетных расходов

Поиск субъекта РФ (МО) с min приведённым душевым бюджетным доходом и субъекта")

4. 1) Поиск субъекта РФ (МО) с min приведённым душевым бюджетным доходом и субъекта РФ (МО), следующего за ним по этому показателю 4. 2) Определение суммы недостающих бюджету первого субъекта РФ (МО) средств для доведения его приведённого душевого бюджетного дохода до уровня следующего за ним субъекта РФ (МО) 4. 3) Умножение полученной суммы на ИБР (для первого субъекта РФ (МО)) и на численность этого субъекта РФ (МО) 4. 4) Полученная величина вычитается из проектируемого объёма ФФПР 4. 5) Выравнивание бюджетной обеспеченности субъектов РФ (МО) по аналогичному принципу до тех пор, пока объём ФФПР не станет равным нулю 4. 6) Расчёт долей субъектов РФ (МО) в ФФРП ЦЕЛЬ: Довести показатель приведённого душевого бюджетного дохода в субъектах РФ (МО) до max возможного при проектируемо м объёме ФФПР.

1. ФИНАНСОВАЯ ПОМОЩЬ МЕСТНЫМ БЮДЖЕТАМ Дотации из")

Из бюджета субъекта РФ (ст. 135 БК) 1. ФИНАНСОВАЯ ПОМОЩЬ МЕСТНЫМ БЮДЖЕТАМ Дотации из регионального фонда финансовой поддержки поселений (Ст. 137 БК) Дотации из региональных фондов финансовой поддержки муниципальных районов (городских округов) (Ст. 138 БК) Иные дотации и субсидии местным бюджетам (Ст. 139 БК) 2. СУБВЕНЦИИ ИЗ РЕГИОНАЛЬНОГО ФОНДА КОМПЕНСАЦИЙ 3. ИНЫЕ БЕЗВОЗМЕЗДНЫЕ И БЕЗВОЗВРАТНЫЕ ПЕРЕЧИСЛЕНИЯ 4. БЮДЖЕТНЫЕ КРЕДИТЫ МЕСТНЫМ БЮДЖЕТАМ

1. ФИНАНСОВАЯ ПОМОЩЬ ИЗ БЮДЖЕТОВ МУНИЦИПАЛЬНЫХ РАЙОНОВ БЮДЖЕТАМ")

Из местных бюджетов (ст. 142 БК) 1. ФИНАНСОВАЯ ПОМОЩЬ ИЗ БЮДЖЕТОВ МУНИЦИПАЛЬНЫХ РАЙОНОВ БЮДЖЕТАМ ПОСЕЛЕНИЙ (Ст. 142_1 БК) 2. СУБВЕНЦИИ В РЕГИОНАЛЬНЫЕ ФОНДЫ ФИНАНСОВОЙ ПОДДЕРЖКИ ( «Отрицательные трансферты» ) (Ст. 142_2 БК) 3. СУБВЕНЦИИ ИЗ БЮДЖЕТОВ ПОСЕЛЕНИЙ В БЮДЖЕТЫ МУНИЦИПАЛЬНЫХ РАЙОНОВ (Межмуниципальные функции) (Ст. 142_3 БК) 4. СРЕДСТВА, ПЕРЕЧИСЛЯЕМЫЕ В ФЕДЕРАЛЬНЫЙ БЮДЖЕТ ИЛИ В БЮДЖЕТ СУБЪЕКТА ФЕДЕРАЦИИ В СВЯЗИ С ПОГАШЕНИЕМ ДОЛГА 5. ИНЫЕ БЕЗВОЗМЕЗДНЫЕ И БЕЗВОЗВРАТНЫЕ ПЕРЕЧИСЛЕНИЯ

Минфин предлагает усложнить градацию регионов: Вместо: Субъекты РФ Доноры Реципиенты Альтернатива – разделение на группы: (в зависимости от дотационности) Субъекты РФ Около 20 субъектов, имеющих финансовую помощь на уровне не более 20% от объема собственных доходов 57 субъектов, получающих финансовую помощь на уровне от 20% до 60% относительно доходов бюджета Оставшиеся субъекты РФ, финансовая поддержка в общем объеме доходов которых превышает 60%

МФ_лекция 3_2015.ppt