Механизм факторинга как способ управления.ppt

- Количество слайдов: 31

Механизм факторинга как способ управления оборотным капиталом компании

Анализ проблем в эффективности деятельности предприятия

Составные части оборотного капитала ОБОРОТНЫЙ КАПИТАЛ n сумма всех краткосрочных активов компании за вычетом сумм, причитающихся в короткие сроки третьим лицам за поставленные для текущего использования ценности n разность оборотных средств и краткосрочных обязательств (бухгалтерское определение оборотного капитала)

При анализе оборотного капитала следует обращать внимание на наличие чистого оборотного капитала, т. е. положительной разницы между оборотными средствами и кредиторской задолженностью, и его динамику. Отсутствие положительного чистого оборотного капитала является серьезным фактором риска, т. к. свидетельствует о неспособности предприятия погасить свою кредиторскую задолженность за счет оборотных средств, что может повлечь за собой риск начисления пени, штрафов, судебных разбирательств — вплоть до банкротства. Рост оборотного капитала положительно влияет на кредитоспособность предприятия. Однако необходимо рассматривать динамику оборотного капитала в контексте всей деятельности предприятия, и, прежде всего, сравнивать ее с динамикой объемов реализации. Существенное превышение темпов роста оборотного капитала над ростом объемов реализации может свидетельствовать о проблемах со сбытом и погашением дебиторской задолженности.

Дебиторская задолженность Денежные")

Составные части оборотного капитала Оборотный капитал Запасы (сырье, НЗП, готовая продукция) Дебиторская задолженность Денежные средства и краткосрочные ЦБ Кредиторская задолженность

")

Оборот капитала компании (производство)

")

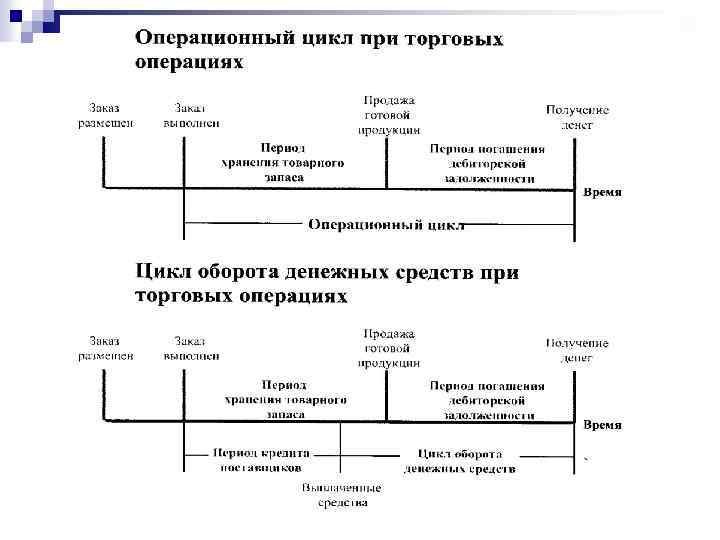

Оборот капитала компании (торговля)

Движение оборотных средств организации в процессе операционного цикла проходит четыре основные стадии, последовательно меняя свои формы: На первой стадии денежные средства (включая их субституты в форме краткосрочных финансовых вложений) используются для приобретения товаров, т. е. входящих запасов материальных оборотных средств. n На второй стадии входящие запасы материальных оборотных средств в результате непосредственной производственной деятельности превращаются в запасы готовой продукции. n На третьей стадии запасы готовой продукции реализуются потребителям и до наступления их оплаты преобразуются в дебиторскую задолженность. n На четвертой стадии инкассированная, т. е. оплаченная, дебиторская задолженность вновь преобразуется в денежные средства, часть которых до их производственного востребования может храниться в форме высоколиквидных краткосрочных финансовых вложений. n

цикла, существенно влияющей на объем, структуру и эффективность использования оборотного")

Важнейшей характеристикой операционного (коммерческого) цикла, существенно влияющей на объем, структуру и эффективность использования оборотного капитала, является его продолжительность. Она включает период времени от момента расходования организацией денежных средств на приобретение входящих запасов материального оборотного капитала до поступления денег от дебиторов за реализованную им продукцию. Принципиальная формула, по которой рассчитывается продолжительность операционного цикла организации, имеет вид: ПОЦ = ПОДА+ ПОМЗ + ПОГП + ПОДЗ ПОЦ — продолжительность операционного цикла организации, в днях; ПОДА — период оборота среднего остатка денежного оборотного капитала (включая их субституты в форме краткосрочных финансовых вложений), в днях; ПОМЗ — продолжительность оборота запасов сырья, материалов и других материальных факторов производства в составе оборотного капитала, в днях; ПОГП — продолжительность оборота запасов готовой продукции, в днях; ПОДЗ — продолжительность инкассации дебиторской задолженности, в днях.

В процессе управления оборотным капиталом в рамках операционного цикла выделяют две основные составляющие: производственный цикл организации; финансовый цикл (или цикл денежного оборота) организации. Производственный цикл организации характеризует период полного оборота материальных элементов оборотных средств, используемых для обслуживания производственного процесса, начиная с момента поступления товаров в организацию и заканчивая моментом отгрузки покупателям.

Продолжительность производственного цикла организации определяется по следующей формуле: ППЦ = ПОСМ + ПОНЗ + ПОГП ППЦ — продолжительность производственного цикла организации, в днях; ПОСМ — период оборота среднего запаса сырья, материалов и полуфабрикатов, в днях; ПОНЗ — период оборота среднего объема незавершенного производства, в днях; ПОГП — период оборота среднего запаса готовой продукции, в днях.

организации представляет собой период полного оборота денежных средств, инвестированных")

Финансовый цикл (цикл денежного оборота) организации представляет собой период полного оборота денежных средств, инвестированных в оборотный капитал, начиная с момента погашения кредиторской задолженности за полученные товары и заканчивая инкассацией дебиторской задолженности за реализацию товаров. Продолжительность финансового цикла (или цикла денежного оборота) организации определяется по следующей формуле: ПФЦ = ППЦ + ПОДЗ — ПОКЗ где ПФЦ — продолжительность финансового цикла (цикла денежного оборота) организации, в днях; ППЦ — продолжительность производственного цикла организации, в днях; ПОДЗ — средний период оборота дебиторской задолженности, в днях; ПОКЗ — средний период оборота кредиторской задолженности, в днях.

Финансовый цикл (в днях) = Оборачиваемость запасов в днях")

Цикл оборота капитала (финансовый цикл) Финансовый цикл (в днях) = Оборачиваемость запасов в днях + Оборачиваемость дебиторской задолженности в днях – Оборачиваемость кредиторской задолженности в днях Короткий денежный цикл позволяет организации быстрее вернуть денежные средства, вложенные в оборотные активы. Чем меньше цикл, тем лучше для организации. Встречаются даже случаи, когда предприятие имеет отрицательный показатель денежного цикла. Например, такое встречается у предприятий занимающих настолько прочные позиции рыночные позиции, что они могут диктовать условия и покупателям (сокращая период оплаты за свою продукцию) и поставщиками (получая у них отсрочку оплаты).

Период инкассации, или срок погашения дебиторской задолженности Он представляет собой, в среднем, количество дней между моментом осуществления продаж и моментом фактического поступления денежных средств за эти продажи в компанию. Он рассчитывается следующим образом: Дебиторы х Число дней в периоде -------------------------Продажи или (Дебиторы на начало периода + Дебиторы в конце периода) х Число дней в периоде ----------------------------------- 2 х Продажи Более точную (хотя все-таки среднюю) цифру можно получить с помощью продаж в кредит. Но для простоты в этом анализе мы будем пользоваться общим показателем продаж. Этого вполне достаточно для всех общих аналитических целей при условии, что общий показатель продаж последовательно используется из периода в период, и доля продаж за наличный расчет в нем значительно не меняется.

Период оборачиваемости запаса Количество дней хранения запаса на определенный момент времени. Он рассчитывается следующим образом: Запасы х Число дней в периоде ----------------------Себестоимость продаж (Запасы на начало периода + Запасы на конец периода) х Кол-во дней в периоде ----------------------------------2 х Продажи Более подробные данные можно получить, выполнив аналогичные расчеты для трех составных элементов запаса (т. е. сырья, незавершенного производства и готовых товаров). Но для целей данного анализа совокупного показателя будет достаточно.

Период оплаты, или период погашения кредиторской задолженности Представляет собой среднее количество дней, затрачиваемых на оплату закупок и других расходов в компании и рассчитывается следующим образом: Кредиторская задолженность х Число дней в периоде ---------------------------Себестоимость продаж или (КЗ на начало периода + КЗ на конец периода) х Число дней в периоде ------------------------------------2 х Продажи Иногда он рассчитывается относительно закупок, а не себестоимости продаж. Но для общих целей себестоимости реализованной продукции вполне достаточно, если этот показатель используется последовательно, для расчетов за смежные периоды времени.

Конфликты и противоречия в управлении оборотным капиталом Субъект + - Увеличение отсрочки – рост продаж Удлинение периода инкассации – рост инвестиций в оборотный капитал Увеличение запасов на складе – лучшее исполнение заказа – рост продаж Коммерческий директор Увеличение запасов - рост затрат на оборотный капитал Технический директор Большее количество сырья Увеличение запасов - рост и запчастей на складе – инвестиций в оборотный лучшее исполнение капитал заказов Продавцы Большие продажи в кредит Удлинение периода – больший объем продаж - инкассации – рост большая премия инвестиций в оборотный капитал Фин. директор Уменьшение периода инкассации – улучшение эффективности использования капитала Ухудшение рыночного предложения - сокращение спроса на продукцию компании

Факторы, учитываемые при выборе отсрочки n n n n Чувствительность к отсрочке Финансовые возможности компании Требования кредиторов Риски и стоимость страхования Скидки и объемы Возможности компании по управлению ДЗ Отношения с поставщиками Действия конкурентов

Функции факторинга и его влияние на оборотный капитал n n n Авансирование Поставщика за отгруженный товар Хеджирование рисков потери ликвидности и кредитного риска Инкассирование выручки и управление ДЗ Сбор информации по платежеспособности покупателей Статистическая отчетность по продажам

Функции факторинга и его влияние на оборотный капитал n n Сокращение периода оборачиваемости ДЗ Возможность увеличения периода оборачивания КЗ Увеличение объема свободных денежных средств Изменение логистических показателей ----------------------------Увеличение объемов продаж увеличение прибыли

Есть общие принципы, но конкретные приоритеты каждой компании в управлении оборотным капиталом зачастую определяются спецификой отрасли. Так, для Геннадия Ломасова, финансового директора компании «Комус» , больше всего проблем доставляет четко выраженная сезонность продаж по некоторым направлениям. Спрос на товары школьного ассортимента резко возрастает в сентябре, а на полиграфические сорта бумаги и картона – в ноябре. Эти резкие скачки вынуждают готовиться к ним, формируя запасы загодя. Результат – падение оборачиваемости, рост потребности в кредитах для преодоления кассовых разрывов. Главной отличительной чертой своей сферы бизнеса сезонность считают финансовые директора компьютерного рынка, рынка алкогольной продукции, рынка аудио-, видео- и бытовой техники. По словам директора по экономике и финансам компании «Иж. Авто» Натальи Харченко, в машиностроении на особенности финансового цикла влияет длительный производственный цикл (а значит, наличие больших запасов ТМЦ и «незавершенки» ). Для «Иж. Авто» проблемой также являются обычные для автомобилестроения сезонные падения спроса. Длительность цикла характерна и для строительства. Множественность потребителей становится причиной головной боли из-за возврата дебиторской задолженности. Организация контроля сроков оплаты вместе с невысокой платежной дисциплиной способны серьезно повлиять на показатели оборачиваемости. Иногда масштабы проблемы впечатляют. Юрий Мухин, директор департамента финансов «Уралсвязьинформа» , говорит, что клиентами компании являются миллионы физических лиц и сотни тысяч юридических. Подобные же проблемы испытывает электроэнергетика. Роман Леньков, заместитель гендиректора по финансам ОАО «Пермэнерго» , упоминает о дополнительных сложностях – законодательно недоработанном порядке прекращения поставки энергоресурсов, что лишает компании эффективно пользоваться самым действенным рычагом дисциплинирования заказчиков – поворотом рубильника. В этом же ряду оказываются и авиакомпании. По словам Елены Икчуриной, финдиректора «Уральских авиалиний» , реализация услуг компании осуществляется через разветвленную сеть агентов, за добросовестностью и платежеспособностью которых сложно проследить.

Константин Ашин, «Ивхимпром» , считает главной проблемой слишком маленькое количество поставщиков: «В химической отрасли каждый из основных продуктов производят в лучшем случае две-три компании. Нам приходится иметь дополнительные запасы сырья, иначе неизбежны простои из-за несвоевременных поставок сырья» . Иногда проблемой становятся российские расстояния. Александр Андрианов, финансовый директор «Северстали» : «Удаленность от сырьевых источников (которые расположены в Мурманской области) и энергетических (Кузбасс, Воркута) требует содержания больших остатков руды и угля, что приводит к замедлению оборачиваемости оборотного капитала» . В некоторых отраслях компании сталкиваются с непропорциональной «силой» контрагентов, которые в зависимости от конфигурации либо требуют полной предоплаты своих услуг, либо получают беспрецедентные отсрочки платежа. Но вряд ли кто может себе позволить отказать в отсрочках сетевой рознице (всем памятны схватки, например, «Пятерочки» и других сетей с международными концернами за условия поставок). Елена Агеева, финансовый директор компании «Голдер-Электроникс» (владелец торговой марки Vitek) говорит, что на их рынке условия диктуют сети, и этот факт должен учитывать каждый финдиректор компании-производителя. Вторая категория «рыночных диктаторов» – монополисты. РАО «ЕС России» , ОАО «Газпром» , ОАО РЖД очень часто настаивают на предоплате. Кроме отраслевой специфики существуют неконтролируемые компаниями факторы, оказывающие серьезное влияние на результаты управления оборотным капиталом. Вот перечень самых важных из них в изложении Елены Мякотниковой, финансового директора компании «Соник Дуо» : изменение конкурентной среды (введение кредитных тарифных планов у конкурентов или их активное продвижение); изменения в законодательстве (невозможность принятия НДС к зачету при наличии целевых кредитов); банковский кризис или «квази» -банковский кризис. С этим списком согласны очень многие CFO. Сверх этого списка компании связи и электроэнергетики называют неотрегулированность платежей со стороны бюджетников и льготников. Елена Агеева: «Отраслевая специфика на рынке аудио-, видео- и бытовой техники (увеличение числа игроков, изменения их кредитной политики по отношению к контрагентам, ценовые противостояния) заставляет нас применять все больше и больше механизмов для наиболее рационального управления оборотным капиталом, иначе мы рискуем потерять достигнутые нами позиции. Этот рынок является достаточно молодым, мобильным и динамично растущим и требует от нас быть такими же мобильными и прогрессивными» .

SWOT-анализ применения факторинга Сила: Слабость: быстрый возврат дороговизна обслуживания; средств от дебиторов; большое количество отсутствие необходимости документов для представления перекредитования; банк экономия средств на работу с дебиторской задолженностью Возможность: Угроза: возможность расширить риск потерять существующих долю рынка, приобрести или отпугнуть возможных новых клиентов контрагентов

Развитие факторинговых услуг, их многоцелевой и комплексный характер во многом предопределяют механизм факторинга. Современный механизм факторинга включает в себя следующие ключевые элементы: n продажи с отсрочкой платежа, т. е. товарное кредитование, n подписание факторингового соглашения между фактором и его клиентом — поставщиком (продавцом) — в отношении покупателей, получающих отсрочку платежа, n оценка фактором платежеспособности дебиторов поставщика, n уведомление дебитора (покупателя) о переуступке долгового обязательства, n рефинансирование дебиторской задолженности, n переход риска невозврата долгового обязательства от поставщика к фактору, n учет и администрирование дебиторской задолженности, n взыскание платежей — инкассирование дебиторской задолженности, n расчет сторон факторингового соглашения, в т. ч. в части комиссионного вознаграждения фактора.

Механизм факторинга

Товарный кредит - предоставить или нет • • Чувствительность к отсрочке Действия конкурентов – средняя по отрасли отсрочка Требования кредиторов Скидки и объемы Риски и стоимость страхования Возможности компании по управлению ДЗ Отношения с поставщиками Финансовые возможности компании

Отличие финансирования при факторинге от других кредитных продуктов? Факторинг Кредит Овердрафт Факторинговое финансирование Кредит возвращается Банку погашается из денег, поступающих от заемщиком дебиторов клиента Овердрафт возвращается Банку заемщиком Факторинговое финансирование выплачивается на срок фактической отсрочки платежа (до 90 календарных дней) Кредит выдается на фиксированный срок, как правило, до 1 года При получении овердрафта устанавливаются жесткие сроки пользования траншем, как правило, не превышающие 30 дней Факторинговое финансирование выплачивается в день поставки товара, либо в иной день, по желанию Поставщика Кредит выплачивается в обусловленный Срок действия договора по кредитным договором день возобновляемой кредитной линии не может превышать 3 -6 месяцев При факторинге переход компании на расчетно-кассовое обслуживание в Банк как правило не требуется Кредит предусматривает переход заемщика на расчетно-кассовое обслуживание в Банк Для факторингового финансирования никакого обеспечения не требуется Кредит, как правило, выдается под залог Овердрафтом предусмотрено и предусматривает обороты по поддержание определенного оборота расчетному счету, адекватные сумме (5: 1) по расчетному счету. Обеспечение займа в виде залога не требуется Овердрафт предусматривает переход заемщика на расчетно-кассовое обслуживание в Банк

Отличие финансирования при факторинге от других кредитных продуктов? Факторинг Кредит Овердрафт Размер фактического финансирования Кредит выдается на заранее не ограничен и может безгранично обусловленную сумму увеличиваться по мере роста объема продаж клиента Лимит овердрафта устанавливается из расчета 15 – 30% от месячных кредитовых поступлений на расчетный счет заемщика Факторинговое финансирование погашается в день фактической оплаты дебитором поставленного товара Кредит погашается в заранее обусловленный день Все кредитовые поступления автоматически списываются с расчетного счета в погашение овердрафта и процентов по нему Факторинговое финансирование выплачивается автоматически предоставлении накладной Для получения кредита необходимо оформлять огромное количество документов. Для получения овердрафта необходимо оформлять большое количество документов. Факторинговое финансирование продолжается бессрочно Погашение кредита не гарантирует получение нового Погашение овердрафта не гарантирует получение нового Факторинговое финансирование сопровождается сервисом, который включает в себя: управление дебиторской задолженностью, покрытие рисков, связанных с поставками на условиях отсрочки платежа, консалтинг и многое другое При кредитовании помимо предоставления средств клиенту и РКО Банк не оказывает заемщику каких-либо дополнительных услуг При овердрафте помимо предоставления средств клиенту и РКО Банк не оказывает заемщику каких-либо дополнительных услуг

Выгоды Поставщика от использования факторинга Основные достоинства: Результат использования Покрытие дефицита оборотных средств. Эффективное финансовое планирование Ритмичность хозяйственной деятельности. Высокая обеспеченность оборотными средствами Минимизация рисков, связанных с отсрочкой платежа, процентных и валютных рисков Снижение суммы возможных потерь, рост доходов и прибыли Эффективное управление дебиторской задолженностью Рост ликвидности и платежеспособности. Снижение соответствующих статей управленческих расходов Рост масштабов деятельности и доли рынка Увеличение объема оборота и рентабельности Получение конкурентных преимуществ по условиям расчетов за товары (услуги) Рост клиентской базы, объемных и качественных показателей деятельности

Выгоды Дебитора от использования факторинга o o o Возможность увеличить объемы закупок товара, так как размер коммерческого кредита и длительность отсрочки теперь не ограничена возможностями Поставщика. Отгрузки финансирует Фактор, закрывая образующиеся кассовые разрывы. У Дебитора постепенно расширяется ассортимент, пополняются склады, формируются товарные запасы. Отсрочка на более длительный срок дает возможность Дебитору оптимизировать использование собственных оборотных средств и аналогично работать со своими Покупателями, предоставляя им коммерческий кредит на необходимый период. Финансовая устойчивость Поставщика и исключение рисков просрочек гарантирует регулярность поставок в адрес Дебитора. Приятный результат всего этого – устойчивый рост прибыли у обеих сторон

Механизм факторинга как способ управления.ppt