bb4478ecb5ce43e21e0110b8eca8f82b.ppt

- Количество слайдов: 113

Metody organizacji i zarządzania Marian Krupa University of Information Technology and Management in Rzeszow

Metody organizacji i zarządzania Marian Krupa University of Information Technology and Management in Rzeszow

agenda: 1. Czym jest metoda a technika organizatorska? 2. Przegląd klasycznych technik organizatorskich zarządzania 3. Metody i techniki zarządzania zintegrowanego 4. Przegląd technik organizatorskich w SAP R/3 5. Współczesne koncepcje zarządzania

agenda: 1. Czym jest metoda a technika organizatorska? 2. Przegląd klasycznych technik organizatorskich zarządzania 3. Metody i techniki zarządzania zintegrowanego 4. Przegląd technik organizatorskich w SAP R/3 5. Współczesne koncepcje zarządzania

1. Czym jest metoda a technika organizatorska?

1. Czym jest metoda a technika organizatorska?

technika organizatorska?

technika organizatorska?

![METODA to: ü Świadomy i uporządkowany sposób stosowany dla osiągnięcia określonego celu [Encyklopedia Larousse][1].](https://present5.com/presentation/bb4478ecb5ce43e21e0110b8eca8f82b/image-5.jpg "METODA to: ü Świadomy i uporządkowany sposób stosowany dla osiągnięcia określonego celu [Encyklopedia Larousse][1].") METODA to: ü Świadomy i uporządkowany sposób stosowany dla osiągnięcia określonego celu [Encyklopedia Larousse][1]. ü Systematycznie i konsekwentnie stosowany sposób postępowania dla osiągnięcia określonego celu [Słownik języka polskiego][2]. üSposób naukowego badania rzeczy i zjawisk i przedstawiania wyników tych badań [Słownik języka polskiego][3]. [1] A. Chauvet, Metody zarządzania, Poltext, Warszawa 1997. [2] Z. Mikołajczyk, Techniki organizatorskie w rozwiązywaniu problemów zarządzania, PWN, Warszawa 1995. [3] Ibid.

METODA to: ü Świadomy i uporządkowany sposób stosowany dla osiągnięcia określonego celu [Encyklopedia Larousse][1]. ü Systematycznie i konsekwentnie stosowany sposób postępowania dla osiągnięcia określonego celu [Słownik języka polskiego][2]. üSposób naukowego badania rzeczy i zjawisk i przedstawiania wyników tych badań [Słownik języka polskiego][3]. [1] A. Chauvet, Metody zarządzania, Poltext, Warszawa 1997. [2] Z. Mikołajczyk, Techniki organizatorskie w rozwiązywaniu problemów zarządzania, PWN, Warszawa 1995. [3] Ibid.

METODA to: üSystematyczny sposób postępowania, przy czym sposób oznacza umyślny tok jakiegoś działania, a więc skład i układ jego stadiów [T. Kotarbiński][4]. üPowtarzalny sposób działania zwiększający jego sprawność, sposób, który jest wyznaczany za pomocą spójnego zbioru reguł (dyrektyw) [S. Kamiński][5]. üOdpowiednią do stanu rzeczy najkrótszą drogę do celu działania, a dokładniej: świadomie i systematycznie stosowany, wzorcowy dobór i układ elementarnych czynności, który pozwala skuteczniej i ekonomiczniej (wydajniej i oszczędniej) uzyskać cel tego działania [T. Kotarbiński]. [4] Z. Matyniak, Metody organizowania procesów pracy, PWE, Warszawa 1996. [5] S. Kamiński, Nauka i metoda, KUL, Lublin 1998.

METODA to: üSystematyczny sposób postępowania, przy czym sposób oznacza umyślny tok jakiegoś działania, a więc skład i układ jego stadiów [T. Kotarbiński][4]. üPowtarzalny sposób działania zwiększający jego sprawność, sposób, który jest wyznaczany za pomocą spójnego zbioru reguł (dyrektyw) [S. Kamiński][5]. üOdpowiednią do stanu rzeczy najkrótszą drogę do celu działania, a dokładniej: świadomie i systematycznie stosowany, wzorcowy dobór i układ elementarnych czynności, który pozwala skuteczniej i ekonomiczniej (wydajniej i oszczędniej) uzyskać cel tego działania [T. Kotarbiński]. [4] Z. Matyniak, Metody organizowania procesów pracy, PWE, Warszawa 1996. [5] S. Kamiński, Nauka i metoda, KUL, Lublin 1998.

![Technika to: ü Części składowe metody (parts within a method) [Encyclopedia od Management] Metodyka](https://present5.com/presentation/bb4478ecb5ce43e21e0110b8eca8f82b/image-7.jpg "Technika to: ü Części składowe metody (parts within a method) [Encyclopedia od Management] Metodyka") Technika to: ü Części składowe metody (parts within a method) [Encyclopedia od Management] Metodyka to: ü Poprawny metodologicznie zbiór dyrektyw, wskazujący sposoby działania, metody prowadzące do danego celu [T. Pszczołowski] Zasady (reguły) to: üzawierają ogólne wskazówki, wytyczne działań organizatorskich. Np. Zasada podziału pracy głosi, że jeśli jakąś pracę podzielimy na cząstki, z których każdą powierzymy do wykonania odrębnemu stanowisku (pracownikowi, komórce, maszynie itd. ), to wydajność pracy wrośnie.

Technika to: ü Części składowe metody (parts within a method) [Encyclopedia od Management] Metodyka to: ü Poprawny metodologicznie zbiór dyrektyw, wskazujący sposoby działania, metody prowadzące do danego celu [T. Pszczołowski] Zasady (reguły) to: üzawierają ogólne wskazówki, wytyczne działań organizatorskich. Np. Zasada podziału pracy głosi, że jeśli jakąś pracę podzielimy na cząstki, z których każdą powierzymy do wykonania odrębnemu stanowisku (pracownikowi, komórce, maszynie itd. ), to wydajność pracy wrośnie.

Metoda a Technika: Instrument – sposób, klasyfikacja , struktura danych, miernik, formuła opracowana na podstawie ogólnej zasady lub reguły. Narzędzie – implementacja instrumentu za pomocą środków materialnych.

Metoda a Technika: Instrument – sposób, klasyfikacja , struktura danych, miernik, formuła opracowana na podstawie ogólnej zasady lub reguły. Narzędzie – implementacja instrumentu za pomocą środków materialnych.

ü metody") Wyróżniamy w naukach organizacji i zarządzania: ü metody analityczne (jak jest? ) ü metody diagnostyczne (jest dobrze czy źle? ) ümetody projektowe / ulepszające / prognostyczne (co należy robić? )

Wyróżniamy w naukach organizacji i zarządzania: ü metody analityczne (jak jest? ) ü metody diagnostyczne (jest dobrze czy źle? ) ümetody projektowe / ulepszające / prognostyczne (co należy robić? )

Istota i treść analitycznodiagnostycznej metodyki badania i doskonalenia organizacji i procesów pracy Z. Matyniak, Metody organizowania procesów pracy, PWE, Warszawa 1996.

Istota i treść analitycznodiagnostycznej metodyki badania i doskonalenia organizacji i procesów pracy Z. Matyniak, Metody organizowania procesów pracy, PWE, Warszawa 1996.

2. Przegląd klasycznych technik organizatorskich zarządzania

2. Przegląd klasycznych technik organizatorskich zarządzania

metod szczegółowych Z. Matyniak, Metody organizowania procesów pracy, PWE, Warszawa 1996.") Grupy (rodziny) metod szczegółowych Z. Matyniak, Metody organizowania procesów pracy, PWE, Warszawa 1996.

Grupy (rodziny) metod szczegółowych Z. Matyniak, Metody organizowania procesów pracy, PWE, Warszawa 1996.

Wybrane metody Oi. Z: Metody badania pracy Metody funkcjonalne Metody zarządzania produkcją Japońskie metody zarządzania Współczesne metody zarządzania

Wybrane metody Oi. Z: Metody badania pracy Metody funkcjonalne Metody zarządzania produkcją Japońskie metody zarządzania Współczesne metody zarządzania

Wybrane metody Oi. Z: Metody badania pracy Metody funkcjonalne Metody zarządzania produkcją Japońskie metody zarządzania Współczesne metody zarządzania

Wybrane metody Oi. Z: Metody badania pracy Metody funkcjonalne Metody zarządzania produkcją Japońskie metody zarządzania Współczesne metody zarządzania

Metody Oi. Z – przegląd: Metody badania pracy ü Badanie metod pracy (jak najefektywniej realizować zadania? ) ü Mierzenie pracy (jak normować wykonywanie określonych zadań? ) ü Wartościowanie pracy (jak oceniać, wynagradzać wykonywaną pracę? )

Metody Oi. Z – przegląd: Metody badania pracy ü Badanie metod pracy (jak najefektywniej realizować zadania? ) ü Mierzenie pracy (jak normować wykonywanie określonych zadań? ) ü Wartościowanie pracy (jak oceniać, wynagradzać wykonywaną pracę? )

") Metody Oi. Z – przegląd: Metody wartościowania pracy CEL główny: opracowanie systemu wynagrodzeń (płace) Cele pomocnicze (D. Elizur): 1. Dostarczanie podstawy dla obiektywnej, racjonalnej struktury płac, 2. Korektę istniejących niesprawiedliwości przy ustalaniu indywidualnych poziomów płac, 3. Stworzenie możliwości ustalenia kryteriów dla nowych lub zmieniających czynności – 4. prac, Zredukowanie dotychczasowego niezadowolenia z istniejącego systemu płac dzięki wprowadzeniu procedur obiektywnego ich ustalania, 5. Dostarczania informacji dla celów promocji pewnych rodzajów pracy lub grup 6. zawodowych, Dostarczanie podstawowych informacji dla potrzeb ustalania i negocjacji w zakresie płac[1].

Metody Oi. Z – przegląd: Metody wartościowania pracy CEL główny: opracowanie systemu wynagrodzeń (płace) Cele pomocnicze (D. Elizur): 1. Dostarczanie podstawy dla obiektywnej, racjonalnej struktury płac, 2. Korektę istniejących niesprawiedliwości przy ustalaniu indywidualnych poziomów płac, 3. Stworzenie możliwości ustalenia kryteriów dla nowych lub zmieniających czynności – 4. prac, Zredukowanie dotychczasowego niezadowolenia z istniejącego systemu płac dzięki wprowadzeniu procedur obiektywnego ich ustalania, 5. Dostarczania informacji dla celów promocji pewnych rodzajów pracy lub grup 6. zawodowych, Dostarczanie podstawowych informacji dla potrzeb ustalania i negocjacji w zakresie płac[1].

Metody Oi. Z – przegląd: Metody wartościowania pracy W ramach zarządzania zasobami ludzkimi wskazuje się na następujące funkcje wartościowania pracy (systemy wynagrodzeń): 1. dochodową – źródło utrzymania pracownika i jego rodziny (inflacja), 2. kosztową – wydatki na wynagrodzenia i inne świadczenia stanowią koszt dla firmy, 3. motywacyjną – jest instrumentem kształtowania pożądanych postaw i zachowań, 4. społeczną – czynnik determinujący kształtowanie się relacji interpersonalnych, organizacyjnych, grup nieformalnych itd. [1]

Metody Oi. Z – przegląd: Metody wartościowania pracy W ramach zarządzania zasobami ludzkimi wskazuje się na następujące funkcje wartościowania pracy (systemy wynagrodzeń): 1. dochodową – źródło utrzymania pracownika i jego rodziny (inflacja), 2. kosztową – wydatki na wynagrodzenia i inne świadczenia stanowią koszt dla firmy, 3. motywacyjną – jest instrumentem kształtowania pożądanych postaw i zachowań, 4. społeczną – czynnik determinujący kształtowanie się relacji interpersonalnych, organizacyjnych, grup nieformalnych itd. [1]

Metody Oi. Z – przegląd: Metody wartościowania pracy Czyja praca ma większą wartość? üMetoda sumaryczna: ocenia subiektywnie (ekspert, kierownik, przedsiębiorca) określone stanowisko pracy przy pomocy własnego doświadczenia i intuicji. üMetoda analityczna: ocenia obiektywnie wartość wykonywanej pracy poprzez zapoznanie się i opisem warunków wykonywanej pracy, ich punktowym wartościowaniu ze względu na cały szereg wybranych kryteriów oceny. üMetoda dynamiczna: Bierze pod uwagę nie tylko obiektywność wartość wykonywanej pracy na określonym stanowisku, ale również ocenia indywidualne predyspozycje, etos pracy, wykształcenie.

Metody Oi. Z – przegląd: Metody wartościowania pracy Czyja praca ma większą wartość? üMetoda sumaryczna: ocenia subiektywnie (ekspert, kierownik, przedsiębiorca) określone stanowisko pracy przy pomocy własnego doświadczenia i intuicji. üMetoda analityczna: ocenia obiektywnie wartość wykonywanej pracy poprzez zapoznanie się i opisem warunków wykonywanej pracy, ich punktowym wartościowaniu ze względu na cały szereg wybranych kryteriów oceny. üMetoda dynamiczna: Bierze pod uwagę nie tylko obiektywność wartość wykonywanej pracy na określonym stanowisku, ale również ocenia indywidualne predyspozycje, etos pracy, wykształcenie.

Metody Oi. Z – przegląd: Metody wartościowania pracy ü 1. 1. ü 1. 2. Metody sumaryczne: Metoda sumaryczno-porównawcza Metoda porównywania parami ü 2. 1. ü 2. 2. ü 2. 3. ü 2. 4. ü 2. 5. Metody analityczne: System Bedaux Metoda Stiegersa-Reeda Metoda szacunku ekspertów Metoda Hagnera i Wenga Metoda „Umewap-85 P” ü 3. 1. ü 3. 2. Metody dynamiczne: Koncepcja szwajcarska Gerwiga (1947) Metody jugosłowiańskie (FOSOLD, PRADO)

Metody Oi. Z – przegląd: Metody wartościowania pracy ü 1. 1. ü 1. 2. Metody sumaryczne: Metoda sumaryczno-porównawcza Metoda porównywania parami ü 2. 1. ü 2. 2. ü 2. 3. ü 2. 4. ü 2. 5. Metody analityczne: System Bedaux Metoda Stiegersa-Reeda Metoda szacunku ekspertów Metoda Hagnera i Wenga Metoda „Umewap-85 P” ü 3. 1. ü 3. 2. Metody dynamiczne: Koncepcja szwajcarska Gerwiga (1947) Metody jugosłowiańskie (FOSOLD, PRADO)

Źródło: Z. Martyniak, Metodologia wartościowania pracy, Antykwa, Kraków 1998.") Metoda Analityczna System BEDAUX (1916) Źródło: Z. Martyniak, Metodologia wartościowania pracy, Antykwa, Kraków 1998. Bedaux stał na stanowisku, że wynagrodzenie powinno zależeć wyłącznie od rodzaju pracy, a nie od wykształcenia czy innych osobistych walorów wykonawcy.

Metoda Analityczna System BEDAUX (1916) Źródło: Z. Martyniak, Metodologia wartościowania pracy, Antykwa, Kraków 1998. Bedaux stał na stanowisku, że wynagrodzenie powinno zależeć wyłącznie od rodzaju pracy, a nie od wykształcenia czy innych osobistych walorów wykonawcy.

Dla poszczególnych kryteriów syntetycznych Ch. Bedaux przyporządkował następujące oceny punktowe: System BEDAUX Kwalifikacje i umiejętności (1916) zawodowe: 88 pkt Odpowiedzialność i wymagania intelektualne: 43 pkt Psychofizyczne warunki pracy: 28 pkt Ryzyko zawodowe: 22 pkt Źródło: Z. Martyniak, Metodologia Metoda Analityczna wartościowania pracy, Antykwa, Kraków 1998.

Dla poszczególnych kryteriów syntetycznych Ch. Bedaux przyporządkował następujące oceny punktowe: System BEDAUX Kwalifikacje i umiejętności (1916) zawodowe: 88 pkt Odpowiedzialność i wymagania intelektualne: 43 pkt Psychofizyczne warunki pracy: 28 pkt Ryzyko zawodowe: 22 pkt Źródło: Z. Martyniak, Metodologia Metoda Analityczna wartościowania pracy, Antykwa, Kraków 1998.

Metoda Analityczna W przedziale od 100 pkt do 271 pkt system składał się z: 10 grup zaszeregowań – System BEDAUX czyli 17 pkt każda grupa (1916) Punktem odniesienia do prowadzonej oceny poszczególnej pracy Bedaux przyjął: 100 pkt – praca prosta o najniższym stopniu trudności Górna granica oceny wynosiła: 271 pkt – praca najbardziej złożona Źródło: Z. Martyniak, Metodologia wartościowania pracy, Antykwa, Kraków 1998.

Metoda Analityczna W przedziale od 100 pkt do 271 pkt system składał się z: 10 grup zaszeregowań – System BEDAUX czyli 17 pkt każda grupa (1916) Punktem odniesienia do prowadzonej oceny poszczególnej pracy Bedaux przyjął: 100 pkt – praca prosta o najniższym stopniu trudności Górna granica oceny wynosiła: 271 pkt – praca najbardziej złożona Źródło: Z. Martyniak, Metodologia wartościowania pracy, Antykwa, Kraków 1998.

Źródło: Z. Martyniak, Metodologia wartościowania pracy, Antykwa, Kraków 1998.") Metoda Analityczna System BEDAUX (1916) Źródło: Z. Martyniak, Metodologia wartościowania pracy, Antykwa, Kraków 1998.

Metoda Analityczna System BEDAUX (1916) Źródło: Z. Martyniak, Metodologia wartościowania pracy, Antykwa, Kraków 1998.

Wybrane metody Oi. Z: Metody badania pracy Metody funkcjonalne Metody zarządzania produkcją Japońskie metody zarządzania Współczesne metody zarządzania

Wybrane metody Oi. Z: Metody badania pracy Metody funkcjonalne Metody zarządzania produkcją Japońskie metody zarządzania Współczesne metody zarządzania

Metody Oi. Z – przegląd: Metody funkcjonalne üAnaliza wartości systemu üMetoda ABC/XYZ

Metody Oi. Z – przegląd: Metody funkcjonalne üAnaliza wartości systemu üMetoda ABC/XYZ

Metody Oi. Z – przegląd: Metoda analizy wartości U podstaw analizy wartości leży pojęcie SYSTEMU! 1. System jest to kompleks elementów wzajemnie powiązanych ze względu na spełniane funkcje. 2. Każdy system jest podsystemem jakiejś większej całości i zarazem stanowi nadsystem dla systemów niższego rzędu. Znajduje się więc w stałej interakcji z systemami równorzędnymi i nadrzędnymi, które stanowią jego środowisko zewnętrzne. 3. Każdy system jest tworzony w celu zaspokojenia określonych potrzeb środowiska zewnętrznego przez spełnianie funkcji wynikających z tych potrzeb Z. Martyniak, Organizacja i zarządzanie. 15 efektywnych metod, ANTYKWA, Kraków-Kluczbork 1997.

Metody Oi. Z – przegląd: Metoda analizy wartości U podstaw analizy wartości leży pojęcie SYSTEMU! 1. System jest to kompleks elementów wzajemnie powiązanych ze względu na spełniane funkcje. 2. Każdy system jest podsystemem jakiejś większej całości i zarazem stanowi nadsystem dla systemów niższego rzędu. Znajduje się więc w stałej interakcji z systemami równorzędnymi i nadrzędnymi, które stanowią jego środowisko zewnętrzne. 3. Każdy system jest tworzony w celu zaspokojenia określonych potrzeb środowiska zewnętrznego przez spełnianie funkcji wynikających z tych potrzeb Z. Martyniak, Organizacja i zarządzanie. 15 efektywnych metod, ANTYKWA, Kraków-Kluczbork 1997.

metody analizy wartości") Metody Oi. Z – przegląd: Metoda analizy wartości Podstawową przesłanką (tezą) metody analizy wartości jest poszukiwanie produktu, usługi o najwyższej jakości spełnienia potrzeb (FUNKCJI) przy minimalnych kosztach

Metody Oi. Z – przegląd: Metoda analizy wartości Podstawową przesłanką (tezą) metody analizy wartości jest poszukiwanie produktu, usługi o najwyższej jakości spełnienia potrzeb (FUNKCJI) przy minimalnych kosztach

wyznaczamy poprzez zestawienie") Metody Oi. Z – przegląd: Metoda analizy wartości Wartość systemu (organizacji) wyznaczamy poprzez zestawienie stopnia spełnienia poszczególnych funkcji (dysharmonia organizacyjna) do kosztów całkowitych. Możemy tą zależność definicyjną przedstawić w sposób następujący: Ws = f / k gdzie: Ws - wartość badanego systemu, f - stopień spełnienia funkcji (dysharmonia) k - koszt spełnienia funkcji

Metody Oi. Z – przegląd: Metoda analizy wartości Wartość systemu (organizacji) wyznaczamy poprzez zestawienie stopnia spełnienia poszczególnych funkcji (dysharmonia organizacyjna) do kosztów całkowitych. Możemy tą zależność definicyjną przedstawić w sposób następujący: Ws = f / k gdzie: Ws - wartość badanego systemu, f - stopień spełnienia funkcji (dysharmonia) k - koszt spełnienia funkcji

Metody Oi. Z – przegląd: Metoda analizy wartości Poprzez wyznaczenie oczekiwanych potrzeb środowiska zewnętrznego i wewnętrznego i porównanie ich ze spełnianymi lub nie przez daną firmę funkcjami, możemy określić stopień tzw. dysharmonii organizacyjnej, zarówno wewnętrznej jak i zewnętrznej.

Metody Oi. Z – przegląd: Metoda analizy wartości Poprzez wyznaczenie oczekiwanych potrzeb środowiska zewnętrznego i wewnętrznego i porównanie ich ze spełnianymi lub nie przez daną firmę funkcjami, możemy określić stopień tzw. dysharmonii organizacyjnej, zarówno wewnętrznej jak i zewnętrznej.

Metody Oi. Z – przegląd: CELEM analizy wartości jest likwidacja dostrzeżonej DYSHARMONII funkcji i potrzeb. Metoda analizy wartości

Metody Oi. Z – przegląd: CELEM analizy wartości jest likwidacja dostrzeżonej DYSHARMONII funkcji i potrzeb. Metoda analizy wartości

Metody Oi. Z – przegląd: Metoda analizy wartości Koszt realizowanych funkcji określamy jako koszt łączny, kosztów wewnętrznych przedsiębiorstwa jak i kosztów zewnętrznych (społecznych) Ws = f / k

Metody Oi. Z – przegląd: Metoda analizy wartości Koszt realizowanych funkcji określamy jako koszt łączny, kosztów wewnętrznych przedsiębiorstwa jak i kosztów zewnętrznych (społecznych) Ws = f / k

Metody Oi. Z – przegląd: Metoda analizy wartości Ws = f / k Wartość wdrożenia systemu ERP jest równa: stopień spełnienia funkcji do kosztów wdrożenia i utrzymania

Metody Oi. Z – przegląd: Metoda analizy wartości Ws = f / k Wartość wdrożenia systemu ERP jest równa: stopień spełnienia funkcji do kosztów wdrożenia i utrzymania

Analiza wartości Metodologia pracy

Analiza wartości Metodologia pracy

Metoda analizy wartości

Metoda analizy wartości

Metodyka - analiza wartości 1. Wykonaj schemat organizacyjny firmy 2. Sporządź drzewo funkcji realizowanych 3. (Funkcje główne, uzupełniające) 4. Sporządź drzewo funkcji wymaganych 5. (Funkcje główne, uzupełniające) 6. Dokonaj oceny dysharmonii funkcji 7. Dokonaj oceny stopnia spełnienia poszczególnych funkcji 8. Oblicz wartość systemu w oparciu o wzór: Ws=F/k 9. Przedstaw DIAGNOZĘ analizowanego systemu 10. Przedstaw PROJEKT zmian 11. Oblicz nową wartość systemu i porównaj ją do wartości obecnej 12. Przedstaw zrealizowane badania w formie RAPORTU.

Metodyka - analiza wartości 1. Wykonaj schemat organizacyjny firmy 2. Sporządź drzewo funkcji realizowanych 3. (Funkcje główne, uzupełniające) 4. Sporządź drzewo funkcji wymaganych 5. (Funkcje główne, uzupełniające) 6. Dokonaj oceny dysharmonii funkcji 7. Dokonaj oceny stopnia spełnienia poszczególnych funkcji 8. Oblicz wartość systemu w oparciu o wzór: Ws=F/k 9. Przedstaw DIAGNOZĘ analizowanego systemu 10. Przedstaw PROJEKT zmian 11. Oblicz nową wartość systemu i porównaj ją do wartości obecnej 12. Przedstaw zrealizowane badania w formie RAPORTU.

Pytania?

Pytania?

ANALIZA WARTOŚCI praca projektowa

ANALIZA WARTOŚCI praca projektowa

Metody Oi. Z – przegląd: Metody funkcjonalne üAnaliza wartości systemu üMetoda ABC/XYZ

Metody Oi. Z – przegląd: Metody funkcjonalne üAnaliza wartości systemu üMetoda ABC/XYZ

Metody Oi. Z – przegląd: Metod ABC Genezę metody ABC możemy odnaleźć w badaniach statystycznych prowadzonych przez Vilfredo Pareto (1848 -1923), które dotyczyły zagadnienia osób posiadających dochody równe lub wyższe od przyjętych w szeregu wielkości. V. Pareto w oparciu o przeprowadzone badania przedstawił tezę, która wskazywała na następującą zależność: 20% populacji danego kraju dysponuje 80% jego dochodami.

Metody Oi. Z – przegląd: Metod ABC Genezę metody ABC możemy odnaleźć w badaniach statystycznych prowadzonych przez Vilfredo Pareto (1848 -1923), które dotyczyły zagadnienia osób posiadających dochody równe lub wyższe od przyjętych w szeregu wielkości. V. Pareto w oparciu o przeprowadzone badania przedstawił tezę, która wskazywała na następującą zależność: 20% populacji danego kraju dysponuje 80% jego dochodami.

Metody Oi. Z – przegląd: Metod ABC 20% produktów firmy daje jej 80% zysków 20% klientów przynosi 80% wartości sprzedaży 20% kryminalistów popełnia 80% przestępstw 20% kierowców powoduje 80% wypadków 20% powierzchni dywanu przypada na 80% jego zużycia 20% ubrań nosimy przez 80% czasu 20% naszej pracy daje 80% efektów 20% naszego życia daje nam 80% szczęścia R. Koch, Zasada 80/20, Medium, Warszawa 1998.

Metody Oi. Z – przegląd: Metod ABC 20% produktów firmy daje jej 80% zysków 20% klientów przynosi 80% wartości sprzedaży 20% kryminalistów popełnia 80% przestępstw 20% kierowców powoduje 80% wypadków 20% powierzchni dywanu przypada na 80% jego zużycia 20% ubrań nosimy przez 80% czasu 20% naszej pracy daje 80% efektów 20% naszego życia daje nam 80% szczęścia R. Koch, Zasada 80/20, Medium, Warszawa 1998.

Metod ABC Metody Oi. Z – przegląd: 20% wyrobów danej produkcji przedsiębiorstwa tworzy 80% ogólnej jej wartości 20% maszyn i urządzeń stanowi 80% wartości majątku trwałego 20% operacji produkcyjnych warunkuje 80% kosztów wytwarzania w urzędzie administracji państwowej 20% formularzy stanowi 80% łącznego zużycia druków R. Koch, Zasada 80/20, Medium, Warszawa 1998.

Metod ABC Metody Oi. Z – przegląd: 20% wyrobów danej produkcji przedsiębiorstwa tworzy 80% ogólnej jej wartości 20% maszyn i urządzeń stanowi 80% wartości majątku trwałego 20% operacji produkcyjnych warunkuje 80% kosztów wytwarzania w urzędzie administracji państwowej 20% formularzy stanowi 80% łącznego zużycia druków R. Koch, Zasada 80/20, Medium, Warszawa 1998.

Metody Oi. Z – przegląd: Metod ABC Szukać dróg na skróty, zamiast przebiegać całą trasę. Możliwie najmniejszym wysiłkiem sprawować kontrolę nad całością. Zabiegać o doskonałość w nielicznych obszarach, zamiast o dobre wyniki w wielu. W codziennym życiu zlecać innym jak najwięcej zadań. Robić wyłącznie to, co robimy najlepiej i co sprawia nam największą radość. W odniesieniu do każdej ważnej sfery życia ustalać, które 20 procent wysiłków może doprowadzić do 80 procent efektów. Pracować mniej i nie podejmować próby wykorzystania każdej pojawiającej się szansy. R. Koch, Zasada 80/20, Medium, Warszawa 1998.

Metody Oi. Z – przegląd: Metod ABC Szukać dróg na skróty, zamiast przebiegać całą trasę. Możliwie najmniejszym wysiłkiem sprawować kontrolę nad całością. Zabiegać o doskonałość w nielicznych obszarach, zamiast o dobre wyniki w wielu. W codziennym życiu zlecać innym jak najwięcej zadań. Robić wyłącznie to, co robimy najlepiej i co sprawia nam największą radość. W odniesieniu do każdej ważnej sfery życia ustalać, które 20 procent wysiłków może doprowadzić do 80 procent efektów. Pracować mniej i nie podejmować próby wykorzystania każdej pojawiającej się szansy. R. Koch, Zasada 80/20, Medium, Warszawa 1998.

Metody Oi. Z – przegląd: Metod ABC Wyznaczanie stref ABC ?

Metody Oi. Z – przegląd: Metod ABC Wyznaczanie stref ABC ?

Metody Oi. Z – przegląd: Metod ABC Strefy A, B i C możemy wyznaczyć za pomocą: ü metody analitycznej – zasada 20/80 ü graficznej – krzywa Paret, wykres słupkowy ü mieszanej

Metody Oi. Z – przegląd: Metod ABC Strefy A, B i C możemy wyznaczyć za pomocą: ü metody analitycznej – zasada 20/80 ü graficznej – krzywa Paret, wykres słupkowy ü mieszanej

Metody Oi. Z – przegląd: Metod ABC Zasadę 20/80 możemy zastosować w analizie struktury danej zbiorowości poprzez podział na 3 strefy strategiczne

Metody Oi. Z – przegląd: Metod ABC Zasadę 20/80 możemy zastosować w analizie struktury danej zbiorowości poprzez podział na 3 strefy strategiczne

Metod ABC Metody Oi. Z – przegląd: Analizując rozkład wartości skumulowanych zauważono zależność określaną prawem 20 -80, zaś ich wykres przyjął postać krzywej Pareto. A B C

Metod ABC Metody Oi. Z – przegląd: Analizując rozkład wartości skumulowanych zauważono zależność określaną prawem 20 -80, zaś ich wykres przyjął postać krzywej Pareto. A B C

Metod ABC Metody Oi. Z – przegląd: A B C

Metod ABC Metody Oi. Z – przegląd: A B C

Metody Oi. Z – przegląd: Metod ABC Znaczenie strategiczne poszczególnych stref możemy zinterpretować następująco: Strefa A Obszar o najbardziej strategicznym znaczeniu. Obejmuje on +/- 20% podmiotów całej zbiorowości, aczkolwiek generuje +/- 80% wszystkich efektów. Maksymalizuj swoje relacje z podmiotami ze strefy A! Niebezpieczeństwo promowania 20% liderów jest takie, że utrata kilku podmiotów (elementów) zmienia całkowitą strukturę całej zbiorowości. Strefa B Obszar o umiarkowanym znaczeniu strategicznym. Utrata kilku podmiotów nie generuje istotnych zmian w strukturze całej zbiorowości. Mogą jednak te firmy stanowić rdzeń prowadzonej działalności. Obszar o znikomym strategicznym znaczeniu. Strefa C Minimalizuj swoje relacje z podmiotami ze strefy C!

Metody Oi. Z – przegląd: Metod ABC Znaczenie strategiczne poszczególnych stref możemy zinterpretować następująco: Strefa A Obszar o najbardziej strategicznym znaczeniu. Obejmuje on +/- 20% podmiotów całej zbiorowości, aczkolwiek generuje +/- 80% wszystkich efektów. Maksymalizuj swoje relacje z podmiotami ze strefy A! Niebezpieczeństwo promowania 20% liderów jest takie, że utrata kilku podmiotów (elementów) zmienia całkowitą strukturę całej zbiorowości. Strefa B Obszar o umiarkowanym znaczeniu strategicznym. Utrata kilku podmiotów nie generuje istotnych zmian w strukturze całej zbiorowości. Mogą jednak te firmy stanowić rdzeń prowadzonej działalności. Obszar o znikomym strategicznym znaczeniu. Strefa C Minimalizuj swoje relacje z podmiotami ze strefy C!

Metody Oi. Z – przegląd: SAP R/3 Metod ABC

Metody Oi. Z – przegląd: SAP R/3 Metod ABC

Metody Oi. Z – przegląd: SAP R/3 Metod ABC

Metody Oi. Z – przegląd: SAP R/3 Metod ABC

Metody Oi. Z – przegląd: Metod ABC Wyznaczanie macierzy ABC/XYZ ?

Metody Oi. Z – przegląd: Metod ABC Wyznaczanie macierzy ABC/XYZ ?

Metoda ABC Metodologia pracy przykład

Metoda ABC Metodologia pracy przykład

ABC: Metododologia üEtap. I Porządkujemy np. dostawców od wartości największej do najmniejszej. üEtap. II Obliczamy wartość kumulowaną dostaw. üEtap. III Dla wartości kumulowanej dostaw obliczamy jej udział proc. względem wartości całkowitej dostaw. üEtap. IV Kolejnym krokiem jest obliczanie kumulowanego proc. udziału dostawców.

ABC: Metododologia üEtap. I Porządkujemy np. dostawców od wartości największej do najmniejszej. üEtap. II Obliczamy wartość kumulowaną dostaw. üEtap. III Dla wartości kumulowanej dostaw obliczamy jej udział proc. względem wartości całkowitej dostaw. üEtap. IV Kolejnym krokiem jest obliczanie kumulowanego proc. udziału dostawców.

ABC: Metododologia üEtap. V Zestawiamy w jednej tabeli kumulowany proc. udział np. dostaw i kumulowany proc. udział dostawców. üEtap. VI Przedstawiamy na rysunku (wykres słupkowy) miesięczną wartość dostawy oraz przedstawiamy uzyskane wyniki za pomocą krzywej Pareto. üEtap. VII Dokonujemy podziały wartości dla całej zbiorowości według ogólnej zasady 20/80 – Strefa A; 50/10 Strefa B i 30/10 Strefa C. Zestawienie przedstawiamy w tabeli. üEtap. VIII Na podstawie uzyskanych wyników przedstaw wnioski w formie raportu co do ewentualnych decyzji strategicznych mających na celu zwiększenie efektywności działu zakupów.

ABC: Metododologia üEtap. V Zestawiamy w jednej tabeli kumulowany proc. udział np. dostaw i kumulowany proc. udział dostawców. üEtap. VI Przedstawiamy na rysunku (wykres słupkowy) miesięczną wartość dostawy oraz przedstawiamy uzyskane wyniki za pomocą krzywej Pareto. üEtap. VII Dokonujemy podziały wartości dla całej zbiorowości według ogólnej zasady 20/80 – Strefa A; 50/10 Strefa B i 30/10 Strefa C. Zestawienie przedstawiamy w tabeli. üEtap. VIII Na podstawie uzyskanych wyników przedstaw wnioski w formie raportu co do ewentualnych decyzji strategicznych mających na celu zwiększenie efektywności działu zakupów.

ABC:

ABC:

Metody Oi. Z – przegląd: Metod ABC Analiza XYZ jest uzupełnieniem metody ABC. Polega ona na dodaniu drugiego parametru klasyfikacyjnego. Po nałożeniu obszarów ABC oraz XYZ otrzymujemy ostatecznie macierz 9 pól. Kolor zielony oznacza obszar najbardziej strategiczny. Kolor żółty oznacza obszar o umiarkowanej wadze strategicznej. Kolor czerwony oznacza obszar o najmniejszej wartości strategicznej.

Metody Oi. Z – przegląd: Metod ABC Analiza XYZ jest uzupełnieniem metody ABC. Polega ona na dodaniu drugiego parametru klasyfikacyjnego. Po nałożeniu obszarów ABC oraz XYZ otrzymujemy ostatecznie macierz 9 pól. Kolor zielony oznacza obszar najbardziej strategiczny. Kolor żółty oznacza obszar o umiarkowanej wadze strategicznej. Kolor czerwony oznacza obszar o najmniejszej wartości strategicznej.

Pytania?

Pytania?

Wybrane metody Oi. Z: Metody badania pracy Metody funkcjonalne Metody zarządzania produkcją Japońskie metody zarządzania Współczesne metody zarządzania

Wybrane metody Oi. Z: Metody badania pracy Metody funkcjonalne Metody zarządzania produkcją Japońskie metody zarządzania Współczesne metody zarządzania

Metody Oi. Z – przegląd: Metody zarządzania produkcją 1. Badanie metod pracy (analiza procesów pracy) 2. Techniki przestrzennego organizowania procesów pracy: - Metoda Gavetta i Plytera - Hilliera – Conorsa - MAT (Modular Allocarion Technique) - CORELAP (Computerized Relative Allocation of Facilities Technique) - CRAFT (Computerized Relative Allocation of Facilities Technique)

Metody Oi. Z – przegląd: Metody zarządzania produkcją 1. Badanie metod pracy (analiza procesów pracy) 2. Techniki przestrzennego organizowania procesów pracy: - Metoda Gavetta i Plytera - Hilliera – Conorsa - MAT (Modular Allocarion Technique) - CORELAP (Computerized Relative Allocation of Facilities Technique) - CRAFT (Computerized Relative Allocation of Facilities Technique)

") Metody Oi. Z – przegląd: Metody zarządzania produkcją 3. Japońskie metody zarządzania produkcją (logistyką) - SMED - System SHIGEO SHINGO - JIT (Just-In-Time) - KANBAN 4. Metody sieciowe (optymalizacja projektowa, zadaniowa) - CPM - PERT - Harmonogramy Gantt’a (Gantt’s Charts) - Metoda LOB 5. Systemy informatyczne klasy MRP/ERPII - SAP - Oracle - JD Edwards

Metody Oi. Z – przegląd: Metody zarządzania produkcją 3. Japońskie metody zarządzania produkcją (logistyką) - SMED - System SHIGEO SHINGO - JIT (Just-In-Time) - KANBAN 4. Metody sieciowe (optymalizacja projektowa, zadaniowa) - CPM - PERT - Harmonogramy Gantt’a (Gantt’s Charts) - Metoda LOB 5. Systemy informatyczne klasy MRP/ERPII - SAP - Oracle - JD Edwards

Gantt’a są graficznym narzędziem") Metody Oi. Z – przegląd: Metody zarządzania produkcją Harmonogramy (wykresy) Gantt’a są graficznym narzędziem planowania projektu (produkcji) łączącym poszczególne zadania w ramach jednego harmonogramu jego realizacji. Harmonogram Gannt’a: zawiera plan przebiegu czynności i ich podział na określone stanowiska pracy w danym przedziale czasowym. Wykres Gantt’a: wprowadzają do harmonogramów element kontroli – w efekcie możliwość korekty planu.

Metody Oi. Z – przegląd: Metody zarządzania produkcją Harmonogramy (wykresy) Gantt’a są graficznym narzędziem planowania projektu (produkcji) łączącym poszczególne zadania w ramach jednego harmonogramu jego realizacji. Harmonogram Gannt’a: zawiera plan przebiegu czynności i ich podział na określone stanowiska pracy w danym przedziale czasowym. Wykres Gantt’a: wprowadzają do harmonogramów element kontroli – w efekcie możliwość korekty planu.

Gantt’a") Metody Oi. Z – przegląd: Metody zarządzania produkcją Harmonogramy (wykresy) Gantt’a

Metody Oi. Z – przegląd: Metody zarządzania produkcją Harmonogramy (wykresy) Gantt’a

Metody Oi. Z – przegląd: Metody zarządzania produkcją Metoda LOB – narzędzie planowania oraz koordynacji działań operacyjnych na etapie kontroli, tj. ustalenie faktycznego zaawansowania działalności oraz przewidywanie dalszego jej przebiegu.

Metody Oi. Z – przegląd: Metody zarządzania produkcją Metoda LOB – narzędzie planowania oraz koordynacji działań operacyjnych na etapie kontroli, tj. ustalenie faktycznego zaawansowania działalności oraz przewidywanie dalszego jej przebiegu.

Wybrane metody Oi. Z: Metody badania pracy Metody funkcjonalne Metody zarządzania produkcją Japońskie metody zarządzania Współczesne metody zarządzania

Wybrane metody Oi. Z: Metody badania pracy Metody funkcjonalne Metody zarządzania produkcją Japońskie metody zarządzania Współczesne metody zarządzania

Metoda Wilsona – optymalizacja dostaw dr Marian Krupa

Metoda Wilsona – optymalizacja dostaw dr Marian Krupa

Metoda Wilsona – optymalizacja dostaw Problem określenia właściwego poziomu zapasów jest zagadnieniem kluczowym z punktu widzenia zabezpieczenia ciągłości produkcji, czyli minimalnego kosztu magazynowania. Wielkość partii (dostawy) Zapas początko wy Wielkość partii (dostawy) Okres realizacji zamówienia Zapas zamawiania ZAPAS BEZPIECZEŃŚTWA Punkt zamawia nia [System R/3. Gospodarka materiałowa, SAP Polska Sp. z o. o. , Warszawa 1999]. Termin dostawy Czas

Metoda Wilsona – optymalizacja dostaw Problem określenia właściwego poziomu zapasów jest zagadnieniem kluczowym z punktu widzenia zabezpieczenia ciągłości produkcji, czyli minimalnego kosztu magazynowania. Wielkość partii (dostawy) Zapas początko wy Wielkość partii (dostawy) Okres realizacji zamówienia Zapas zamawiania ZAPAS BEZPIECZEŃŚTWA Punkt zamawia nia [System R/3. Gospodarka materiałowa, SAP Polska Sp. z o. o. , Warszawa 1999]. Termin dostawy Czas

utrzymywanie dużych stanów magazynowych,") Metoda Wilsona – optymalizacja dostaw Możemy przyjąć trzy strategie: 1) utrzymywanie dużych stanów magazynowych, 2) rezygnacja z magazynowania zapasów na rzecz metody „Just-in-Time” (JIT), 3) rozwiązania optymalizujące poziom zapasów (rozwiązanie pośrednie) – tzw. zapasy buforowe. [Cz. Skowronek, Z. Sarjusz-Wolski, Logistyka w przedsiębiorstwie, PWE, W-wa 1995].

Metoda Wilsona – optymalizacja dostaw Możemy przyjąć trzy strategie: 1) utrzymywanie dużych stanów magazynowych, 2) rezygnacja z magazynowania zapasów na rzecz metody „Just-in-Time” (JIT), 3) rozwiązania optymalizujące poziom zapasów (rozwiązanie pośrednie) – tzw. zapasy buforowe. [Cz. Skowronek, Z. Sarjusz-Wolski, Logistyka w przedsiębiorstwie, PWE, W-wa 1995].

przewidywalność sprzedaży (prognoza), 2) częstotliwość") Metoda Wilsona – optymalizacja dostaw Kluczowe czynniki analizy: 1) przewidywalność sprzedaży (prognoza), 2) częstotliwość i skala wahań sezonowych sprzedaży, 3) wymagania odbiorców w zakresie poziomu obsługi dostaw (pakietu serwisowego), 4) koszty zamawiania i realizacji dostaw (koszty stałe), 5) wartość zapasów (koszt ubezpieczenia, kapitału obrotowego), 6) sprawność dostaw (w tym ich szybkość i [K. Feret, Przykład optymalizacji zapasów – teoria i praktyka] niezawodność),

Metoda Wilsona – optymalizacja dostaw Kluczowe czynniki analizy: 1) przewidywalność sprzedaży (prognoza), 2) częstotliwość i skala wahań sezonowych sprzedaży, 3) wymagania odbiorców w zakresie poziomu obsługi dostaw (pakietu serwisowego), 4) koszty zamawiania i realizacji dostaw (koszty stałe), 5) wartość zapasów (koszt ubezpieczenia, kapitału obrotowego), 6) sprawność dostaw (w tym ich szybkość i [K. Feret, Przykład optymalizacji zapasów – teoria i praktyka] niezawodność),

Poziom zapasów przeciętnych") Metoda Wilsona – optymalizacja dostaw Ustalenie właściwego poziomu zapasów : 1) Poziom zapasów przeciętnych w przedsiębiorstwie ma zapewnić płynność sprzedaży (produkcji) w zakresie prognozowanego zapotrzebowania; 2) Przy spełnieniu poprzedniego kryterium, suma kosztów zakupu i kosztów utrzymania zapasów ma być NAJNIŻSZA! [K. Feret, Przykład optymalizacji zapasów – teoria i praktyka]

Metoda Wilsona – optymalizacja dostaw Ustalenie właściwego poziomu zapasów : 1) Poziom zapasów przeciętnych w przedsiębiorstwie ma zapewnić płynność sprzedaży (produkcji) w zakresie prognozowanego zapotrzebowania; 2) Przy spełnieniu poprzedniego kryterium, suma kosztów zakupu i kosztów utrzymania zapasów ma być NAJNIŻSZA! [K. Feret, Przykład optymalizacji zapasów – teoria i praktyka]

Metoda Wilsona – optymalizacja dostaw Ustalenie właściwego poziomu zapasów : Główny wysiłek optymalizacji koncentruje się zatem na ustaleniu zapasu, minimalizującego łączny koszt zakupu oraz koszt utrzymania stanów magazynowych. Niemal wszyscy autorzy opracowań z logistyki proponują zastosować formułę WILSONA. [K. Feret, Przykład optymalizacji zapasów – teoria i praktyka]

Metoda Wilsona – optymalizacja dostaw Ustalenie właściwego poziomu zapasów : Główny wysiłek optymalizacji koncentruje się zatem na ustaleniu zapasu, minimalizującego łączny koszt zakupu oraz koszt utrzymania stanów magazynowych. Niemal wszyscy autorzy opracowań z logistyki proponują zastosować formułę WILSONA. [K. Feret, Przykład optymalizacji zapasów – teoria i praktyka]

Metoda Wilsona – optymalizacja dostaw Punktem wyjścia jest zdefiniowanie kryterium łącznej minimalizacji kosztów dostawy i magazynowania: Kz + Km + W min Kz – koszty zakupu, Km – koszty magazynowania, W – wartość sprzedanych towarów (w cenie zakupu). [D. Kisperska-Moroń, Podstawy podejmowania decyzji logistycznych w przedsiębiorstwie, AE w Katowicach, 1995; w: K. Feret, Przykład optymalizacji zapasów – teoria i praktyka]

Metoda Wilsona – optymalizacja dostaw Punktem wyjścia jest zdefiniowanie kryterium łącznej minimalizacji kosztów dostawy i magazynowania: Kz + Km + W min Kz – koszty zakupu, Km – koszty magazynowania, W – wartość sprzedanych towarów (w cenie zakupu). [D. Kisperska-Moroń, Podstawy podejmowania decyzji logistycznych w przedsiębiorstwie, AE w Katowicach, 1995; w: K. Feret, Przykład optymalizacji zapasów – teoria i praktyka]

Metoda Wilsona – optymalizacja dostaw Kolejny etap stanowi identyfikacja składowych kosztów zakupu i magazynowania. Koszty zakupu wyliczamy następująco: Kz = kz x D / Q kz – koszty pojedynczego zamówienia, D – wielkość zapotrzebowania (rocznego), Q – wielkość jednej dostawy. [D. Kisperska-Moroń, Podstawy podejmowania decyzji logistycznych w przedsiębiorstwie, AE w Katowicach, 1995; w: K. Feret, Przykład optymalizacji zapasów – teoria i praktyka]

Metoda Wilsona – optymalizacja dostaw Kolejny etap stanowi identyfikacja składowych kosztów zakupu i magazynowania. Koszty zakupu wyliczamy następująco: Kz = kz x D / Q kz – koszty pojedynczego zamówienia, D – wielkość zapotrzebowania (rocznego), Q – wielkość jednej dostawy. [D. Kisperska-Moroń, Podstawy podejmowania decyzji logistycznych w przedsiębiorstwie, AE w Katowicach, 1995; w: K. Feret, Przykład optymalizacji zapasów – teoria i praktyka]

Metoda Wilsona – optymalizacja dostaw Kolejny etap stanowi identyfikacja składowych kosztów zakupu i magazynowania. Koszty magazynowania można ustalić za pomocą iloczynu: Km = km x Q / 2 km – koszty składowania jednostki jednego zapasu (materiału), Q – wielkość jednej dostawy. [D. Kisperska-Moroń, Podstawy podejmowania decyzji logistycznych w przedsiębiorstwie, AE w Katowicach, 1995; w: K. Feret, Przykład optymalizacji zapasów – teoria i praktyka]

Metoda Wilsona – optymalizacja dostaw Kolejny etap stanowi identyfikacja składowych kosztów zakupu i magazynowania. Koszty magazynowania można ustalić za pomocą iloczynu: Km = km x Q / 2 km – koszty składowania jednostki jednego zapasu (materiału), Q – wielkość jednej dostawy. [D. Kisperska-Moroń, Podstawy podejmowania decyzji logistycznych w przedsiębiorstwie, AE w Katowicach, 1995; w: K. Feret, Przykład optymalizacji zapasów – teoria i praktyka]

zapiszemy według następującej") Metoda Wilsona – optymalizacja dostaw Wartość sprzedanych towarów (w cenie zakupu) zapiszemy według następującej formuły: W = c x D c – cena zakupu jednostki, D – wielkość sprzedaży - POPYTU. [D. Kisperska-Moroń, Podstawy podejmowania decyzji logistycznych w przedsiębiorstwie, AE w Katowicach, 1995; w: K. Feret, Przykład optymalizacji zapasów – teoria i praktyka]

Metoda Wilsona – optymalizacja dostaw Wartość sprzedanych towarów (w cenie zakupu) zapiszemy według następującej formuły: W = c x D c – cena zakupu jednostki, D – wielkość sprzedaży - POPYTU. [D. Kisperska-Moroń, Podstawy podejmowania decyzji logistycznych w przedsiębiorstwie, AE w Katowicach, 1995; w: K. Feret, Przykład optymalizacji zapasów – teoria i praktyka]

Metoda Wilsona – optymalizacja dostaw Aby znaleźć minimum kosztów łącznych zakupów, należy przyrównać do zera pierwszą pochodną ich sumy ze względu na wielkość dostawy: ( kz x D / Q + km x Q / 2 + c x D ) = 0 Ostateczna postać formuły Wilsona: Q = kz x 2 D / km [D. Kisperska-Moroń, Podstawy podejmowania decyzji logistycznych w przedsiębiorstwie, AE w Katowicach, 1995; w: K. Feret, Przykład optymalizacji zapasów – teoria i praktyka]

Metoda Wilsona – optymalizacja dostaw Aby znaleźć minimum kosztów łącznych zakupów, należy przyrównać do zera pierwszą pochodną ich sumy ze względu na wielkość dostawy: ( kz x D / Q + km x Q / 2 + c x D ) = 0 Ostateczna postać formuły Wilsona: Q = kz x 2 D / km [D. Kisperska-Moroń, Podstawy podejmowania decyzji logistycznych w przedsiębiorstwie, AE w Katowicach, 1995; w: K. Feret, Przykład optymalizacji zapasów – teoria i praktyka]

") Metoda Wilsona – optymalizacja dostaw WNIOSKI – analiza relacji wartości kz do km: 1) Koszt jednej dostawy towaru jest mniejszy od jego magazynowania (kz / km > 1), należy zwiększyć wielkość zamówienia - wielkość przeciętnego zapasu (Q / 2). 2) Koszt dostawy towaru jest znacznie wyższy od jego magazynowania (kz / km << 1), należy zmniejszyć ilość dostaw – wzrost poziomu zapasów. 3) Wynik kz / km < 1 preferuje obniżenie pojedynczych dostaw i przeciętnych zapasów na rzecz wzrostu liczby dostaw w ciągu roku. [K. Feret, Przykład optymalizacji zapasów – teoria i praktyka]

Metoda Wilsona – optymalizacja dostaw WNIOSKI – analiza relacji wartości kz do km: 1) Koszt jednej dostawy towaru jest mniejszy od jego magazynowania (kz / km > 1), należy zwiększyć wielkość zamówienia - wielkość przeciętnego zapasu (Q / 2). 2) Koszt dostawy towaru jest znacznie wyższy od jego magazynowania (kz / km << 1), należy zmniejszyć ilość dostaw – wzrost poziomu zapasów. 3) Wynik kz / km < 1 preferuje obniżenie pojedynczych dostaw i przeciętnych zapasów na rzecz wzrostu liczby dostaw w ciągu roku. [K. Feret, Przykład optymalizacji zapasów – teoria i praktyka]

średnia selekcja (optymalizacja") Logistyka zaopatrzenia – strategie zakupu Siła nabywców wysoka dyktowanie warunków (dominacja) średnia selekcja (optymalizacja zapasów) niska dywersyfikacja źródeł zakupu niska średnia wysoka Siła dostawców

Logistyka zaopatrzenia – strategie zakupu Siła nabywców wysoka dyktowanie warunków (dominacja) średnia selekcja (optymalizacja zapasów) niska dywersyfikacja źródeł zakupu niska średnia wysoka Siła dostawców

Metoda KANBAN – minimalizacja zapasów produkcyjnych dr Marian Krupa

Metoda KANBAN – minimalizacja zapasów produkcyjnych dr Marian Krupa

KANBAN – minimalizacja zapasów japońska metoda zarządzania zapasami w produkcji System KANBAN jest narzędziem systemu "Just in Time", który zarządza dostawami w zależności kiedy i ile materiałów ma być dostarczone.

KANBAN – minimalizacja zapasów japońska metoda zarządzania zapasami w produkcji System KANBAN jest narzędziem systemu "Just in Time", który zarządza dostawami w zależności kiedy i ile materiałów ma być dostarczone.

KANBAN – minimalizacja zapasów japońska metoda zarządzania zapasami w produkcji p z jęz. japońskiego: KAN => karta BAN => sygnał p metoda opracowana w 1947 r. w Japonii przez Toyotę p decentralna koncepcja zarządzania produkcją system planowania i sterowania przepływem produkcji, wspomagający funkcjonowanie JIT p p odwrotny przepływ towarów i informacji p produkcja na zlecenie

KANBAN – minimalizacja zapasów japońska metoda zarządzania zapasami w produkcji p z jęz. japońskiego: KAN => karta BAN => sygnał p metoda opracowana w 1947 r. w Japonii przez Toyotę p decentralna koncepcja zarządzania produkcją system planowania i sterowania przepływem produkcji, wspomagający funkcjonowanie JIT p p odwrotny przepływ towarów i informacji p produkcja na zlecenie

z doczepionymi do nich") KANBAN – karta ü klasyczne karty KANBAN; krążące kontenery (pojemniki) z doczepionymi do nich kartami; ü etykietowane pojemniki: krążące kontenery i karty; trwałe karty utożsamiane z przymocowanymi na stałe etykietami; ü droga przepływu: nie stosujemy oznakowanych pojemników - zamiast tego precyzyjnie określona droga przepływu, bez konieczności stosowania kart; ü kolorowe piłki, żetony itp. : zużycie (zmniejszenie zapasu) przekraczające określony limit jest sygnalizowane za pomocą kolorowych „wskazówek”; ü elektroniczne lub ustne sygnały: zawiadomienie o zużyciu przekraczającym określony limit następuje przez system elektronicznej lub ustnej komunikacji; ü automatyczny regulator „kolejek” i czasu oczekiwania na obsługę: zawiadomienie o zużyciu (zmniejszeniu zapasu) przekraczającym wyznaczony limit następuje automatycznie (systemy klasy MRP/ERPII); ü sygnały świetlne lub dźwiękowe: ograniczenie czasu oczekiwania w miejsce ograniczenia ilości.

KANBAN – karta ü klasyczne karty KANBAN; krążące kontenery (pojemniki) z doczepionymi do nich kartami; ü etykietowane pojemniki: krążące kontenery i karty; trwałe karty utożsamiane z przymocowanymi na stałe etykietami; ü droga przepływu: nie stosujemy oznakowanych pojemników - zamiast tego precyzyjnie określona droga przepływu, bez konieczności stosowania kart; ü kolorowe piłki, żetony itp. : zużycie (zmniejszenie zapasu) przekraczające określony limit jest sygnalizowane za pomocą kolorowych „wskazówek”; ü elektroniczne lub ustne sygnały: zawiadomienie o zużyciu przekraczającym określony limit następuje przez system elektronicznej lub ustnej komunikacji; ü automatyczny regulator „kolejek” i czasu oczekiwania na obsługę: zawiadomienie o zużyciu (zmniejszeniu zapasu) przekraczającym wyznaczony limit następuje automatycznie (systemy klasy MRP/ERPII); ü sygnały świetlne lub dźwiękowe: ograniczenie czasu oczekiwania w miejsce ograniczenia ilości.

KANBAN – karta 1. 2. 3. 4. 5. numer i nazwa części, rysunek rodzaj pojemnika liczność partii miejsce zaopatrzenia miejsce dostawy 2 4 1 3 5

KANBAN – karta 1. 2. 3. 4. 5. numer i nazwa części, rysunek rodzaj pojemnika liczność partii miejsce zaopatrzenia miejsce dostawy 2 4 1 3 5

KANBAN – Idea techniki Kanban „ 7 x żadnych” n n n n żadnych braków; żadnych opóźnień; żadnych zapasów; żadnych kolejek – gdziekolwiek i po cokolwiek; żadnych bezczynności; żadnych zbędnych operacji technologicznych i kontrolnych; żadnych przemieszczeń.

KANBAN – Idea techniki Kanban „ 7 x żadnych” n n n n żadnych braków; żadnych opóźnień; żadnych zapasów; żadnych kolejek – gdziekolwiek i po cokolwiek; żadnych bezczynności; żadnych zbędnych operacji technologicznych i kontrolnych; żadnych przemieszczeń.

KANBAN – reguły • Adresat materiału nie może: - wymagać więcej materiału niż potrzebuje - przedwcześnie zamawiać materiał • Nadawca materiału nie może: - produkować więcej części niż zostało zamówionych - produkować części przed otrzymaniem zamówienia - dostarczać wadliwych części • Centrala: - powinna dbać o równorzędną wydajność produkcji poszczególnych stopni produkcji - nie może wydawać więcej kart KANBAN niż to konieczne

KANBAN – reguły • Adresat materiału nie może: - wymagać więcej materiału niż potrzebuje - przedwcześnie zamawiać materiał • Nadawca materiału nie może: - produkować więcej części niż zostało zamówionych - produkować części przed otrzymaniem zamówienia - dostarczać wadliwych części • Centrala: - powinna dbać o równorzędną wydajność produkcji poszczególnych stopni produkcji - nie może wydawać więcej kart KANBAN niż to konieczne

ü Karty KANBAN; krążące kontenery z doczepionymi do nich kartami: A B Strefa Stanowisko Strefa przyjęć (gniazdo) wydań C

ü Karty KANBAN; krążące kontenery z doczepionymi do nich kartami: A B Strefa Stanowisko Strefa przyjęć (gniazdo) wydań C

ü Karty KANBAN; krążące kontenery z doczepionymi do nich kartami: A B Strefa Stanowisko Strefa przyjęć (gniazdo) wydań C

ü Karty KANBAN; krążące kontenery z doczepionymi do nich kartami: A B Strefa Stanowisko Strefa przyjęć (gniazdo) wydań C

ü Karty KANBAN; krążące kontenery z doczepionymi do nich kartami: A B Strefa Stanowisko Strefa przyjęć (gniazdo) wydań C

ü Karty KANBAN; krążące kontenery z doczepionymi do nich kartami: A B Strefa Stanowisko Strefa przyjęć (gniazdo) wydań C

ü Karty KANBAN; krążące kontenery z doczepionymi do nich kartami: A B Strefa Stanowisko Strefa przyjęć (gniazdo) wydań C

ü Karty KANBAN; krążące kontenery z doczepionymi do nich kartami: A B Strefa Stanowisko Strefa przyjęć (gniazdo) wydań C

C") KANBAN – Podstawowe obliczenia • N = P x T (1 + r) C • N – liczba pojemników P – średnie zapotrzebowanie na dany produkt T – średni czas pełnego obiegu pojemnika r – ewentualny zapas bezpieczeństwa C – pojemność pojemnika

KANBAN – Podstawowe obliczenia • N = P x T (1 + r) C • N – liczba pojemników P – średnie zapotrzebowanie na dany produkt T – średni czas pełnego obiegu pojemnika r – ewentualny zapas bezpieczeństwa C – pojemność pojemnika

KANBAN – Wady i zalety – • Pierwotna wersja Kanban oparta jest o papierowe formularze • Metoda zakłada produkcję w partiach o stałej wielkości • Kanban nie zezwala na braki i wymaga pełnego zaangażowania wszystkich pracowników • + Wprowadzenie techniki w Toyocie doprowadziło do: – 30% wzrostu produkcji – 60% redukcji zapasów – 90% redukcji braków – 15% redukcji przestrzeni produkcyjnej – 15% redukcji liczby operatorów i personelu administracyjnotechnicznego J. Witkowski„Logistyka firm japońskich”, Wydawnictwo Akademii Ekonomicznej we Wrocławiu, 1998 www. logistyka. net. pl

KANBAN – Wady i zalety – • Pierwotna wersja Kanban oparta jest o papierowe formularze • Metoda zakłada produkcję w partiach o stałej wielkości • Kanban nie zezwala na braki i wymaga pełnego zaangażowania wszystkich pracowników • + Wprowadzenie techniki w Toyocie doprowadziło do: – 30% wzrostu produkcji – 60% redukcji zapasów – 90% redukcji braków – 15% redukcji przestrzeni produkcyjnej – 15% redukcji liczby operatorów i personelu administracyjnotechnicznego J. Witkowski„Logistyka firm japońskich”, Wydawnictwo Akademii Ekonomicznej we Wrocławiu, 1998 www. logistyka. net. pl

Wybrane metody Oi. Z: Metody badania pracy Metody funkcjonalne Metody zarządzania produkcją Japońskie metody zarządzania Współczesne metody zarządzania

Wybrane metody Oi. Z: Metody badania pracy Metody funkcjonalne Metody zarządzania produkcją Japońskie metody zarządzania Współczesne metody zarządzania

znany") Metody Oi. Z – przegląd: Japońskie metody zarządzania Kaoru Ishikawa (1915 – 1989) znany jest jako Ojciec Kół Jakości dzięki roli, jaką odegrał w japońskim ruchu poprawy jakości w latach 60. W serii artykułów napisanych w latach 60 dla znanego japońskiego czasopisma dowodził, że amerykański styl zarządzania, w którym „kierownictwo kieruje, a ludzie pracują” nie może zostać przeniesiony na grunt japoński. Proponował połączenie najlepszych wzorców amerykańskich, takich jak techniki produkcji taśmowej, z wzorcami japońskimi oraz europejską tradycją rzemieślniczą. Ishikawa wpadł też na pomysł, by za jakość

Metody Oi. Z – przegląd: Japońskie metody zarządzania Kaoru Ishikawa (1915 – 1989) znany jest jako Ojciec Kół Jakości dzięki roli, jaką odegrał w japońskim ruchu poprawy jakości w latach 60. W serii artykułów napisanych w latach 60 dla znanego japońskiego czasopisma dowodził, że amerykański styl zarządzania, w którym „kierownictwo kieruje, a ludzie pracują” nie może zostać przeniesiony na grunt japoński. Proponował połączenie najlepszych wzorców amerykańskich, takich jak techniki produkcji taśmowej, z wzorcami japońskimi oraz europejską tradycją rzemieślniczą. Ishikawa wpadł też na pomysł, by za jakość

Metody Oi. Z – przegląd: Japońskie metody zarządzania Diagram Ishikawy jest Kluczowe przesłanki wykorzystywany w celu: ü Identyfikacji problemu üPrzyczyn wywołujących określony problem üCharakterystyk jakościowych ü Analizy przyczyn i ich wzajemnych relacji üPowiązania üHierarchia ü Graficznej prezentacji prowadzonej analizy

Metody Oi. Z – przegląd: Japońskie metody zarządzania Diagram Ishikawy jest Kluczowe przesłanki wykorzystywany w celu: ü Identyfikacji problemu üPrzyczyn wywołujących określony problem üCharakterystyk jakościowych ü Analizy przyczyn i ich wzajemnych relacji üPowiązania üHierarchia ü Graficznej prezentacji prowadzonej analizy

") Japońskie metody zarządzania Metody Oi. Z – przegląd: Ø 5 M v. Człowiek (Man) v. Metoda (Method) v. Maszyna (Machine) v. Materiał (Material) v. Zarządzanie Ø 4 P Kategorie przyczyn Przyczyna 1 (Menagement) v. Miejsce (Place) v. Zasady (Procedure) v. Pracownicy (People) v. Polityka (Policy) Ø 4 S v. Otoczenie (Surroundings) v. Dostawcy Suppliers) v. System (System) Przyczyna 3 ( Przyczyna 2 SKUTEK

Japońskie metody zarządzania Metody Oi. Z – przegląd: Ø 5 M v. Człowiek (Man) v. Metoda (Method) v. Maszyna (Machine) v. Materiał (Material) v. Zarządzanie Ø 4 P Kategorie przyczyn Przyczyna 1 (Menagement) v. Miejsce (Place) v. Zasady (Procedure) v. Pracownicy (People) v. Polityka (Policy) Ø 4 S v. Otoczenie (Surroundings) v. Dostawcy Suppliers) v. System (System) Przyczyna 3 ( Przyczyna 2 SKUTEK

Metody Oi. Z – przegląd: Japońskie metody zarządzania Konstrukcja diagramu wg 5 M Surowce substytuty Procedury Know-how Metoda Materiał Struktura organizacyjna Logistyka Zarządzanie SKUTEK Człowiek Kwalifikacje, motywacja Maszyna Trwałość, nowoczesność

Metody Oi. Z – przegląd: Japońskie metody zarządzania Konstrukcja diagramu wg 5 M Surowce substytuty Procedury Know-how Metoda Materiał Struktura organizacyjna Logistyka Zarządzanie SKUTEK Człowiek Kwalifikacje, motywacja Maszyna Trwałość, nowoczesność

Metody Oi. Z – przegląd: Japońskie metody zarządzania Procedura tworzenia diagramu 1. Definiujemy problem, który zapisujemy na końcu osi 2. Określamy główne kategorie przyczyn ü Można skorzystać z 5 M, 4 P, 4 S ü Co powoduje błąd/uszkodzenie? ü Opisać osie kategorii 3. Uszczegółowiamy każdą z zaproponowanych kategorii ü Dlaczego tak się dzieje? 4. Uszczegółowianie każdej z podkategorii ü Dlaczego tak się dzieje? Prowadzić identyfikację do chwili, gdy nie można już znaleźć użytecznych informacji ü 5. Weryfikacja i analiza diagramu – WNIOSKI!

Metody Oi. Z – przegląd: Japońskie metody zarządzania Procedura tworzenia diagramu 1. Definiujemy problem, który zapisujemy na końcu osi 2. Określamy główne kategorie przyczyn ü Można skorzystać z 5 M, 4 P, 4 S ü Co powoduje błąd/uszkodzenie? ü Opisać osie kategorii 3. Uszczegółowiamy każdą z zaproponowanych kategorii ü Dlaczego tak się dzieje? 4. Uszczegółowianie każdej z podkategorii ü Dlaczego tak się dzieje? Prowadzić identyfikację do chwili, gdy nie można już znaleźć użytecznych informacji ü 5. Weryfikacja i analiza diagramu – WNIOSKI!

Metody Oi. Z – przegląd: Japońskie metody zarządzania Przykład

Metody Oi. Z – przegląd: Japońskie metody zarządzania Przykład

3. Metody i techniki zarządzania zintegrowanego

3. Metody i techniki zarządzania zintegrowanego

") Metody Oi. Z – przegląd: Metody zintegrowane ü Normy ISO üBalanced Scorecard (Kaplan, Norton) ü Platformy informatyczne (my. SAP. com) - SEM – Strategic Enterprise Management; - BI – Business Intelligence

Metody Oi. Z – przegląd: Metody zintegrowane ü Normy ISO üBalanced Scorecard (Kaplan, Norton) ü Platformy informatyczne (my. SAP. com) - SEM – Strategic Enterprise Management; - BI – Business Intelligence

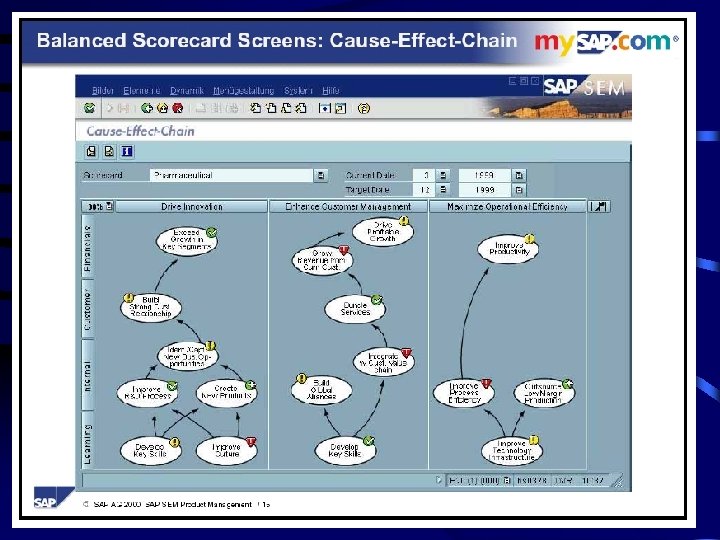

Metody Oi. Z – przegląd: Łańcuch związków przyczynowoskutkowych w kształtowaniu ROCE – stopa zwrotu zaangażowane go kapitału. Źródło: R. S. Kaplan, D. P. Norton, Strategiczna karta wyników, Warszawa 2001, s. 46. Metody zintegrowane

Metody Oi. Z – przegląd: Łańcuch związków przyczynowoskutkowych w kształtowaniu ROCE – stopa zwrotu zaangażowane go kapitału. Źródło: R. S. Kaplan, D. P. Norton, Strategiczna karta wyników, Warszawa 2001, s. 46. Metody zintegrowane

4. Przegląd technik organizatorskich w SAP R/3

4. Przegląd technik organizatorskich w SAP R/3

Metody Oi. Z – przegląd: Metody zarządzania produkcją

Metody Oi. Z – przegląd: Metody zarządzania produkcją

5. Współczesne koncepcje zarządzania

5. Współczesne koncepcje zarządzania

Metody Oi. Z – przegląd: Współczesne metody zarządzania ü Reengineering ü Benchmarking ü Lean Management ü Otsourcing/Biznesing ü Spin-off ü Time Based Management (TBM)

Metody Oi. Z – przegląd: Współczesne metody zarządzania ü Reengineering ü Benchmarking ü Lean Management ü Otsourcing/Biznesing ü Spin-off ü Time Based Management (TBM)

Metody Oi. Z – przegląd: Współczesne metody zarządzania üOutsourcing – koncepcja doskonalenia efektywności funkcjonowania organizacji poprzez przekazywanie określonych zadań na zewnątrz. Podejmujemy typowe decyzje typu „make or buy” koncentrując się równocześnie na rdzeniu działalności firmy.

Metody Oi. Z – przegląd: Współczesne metody zarządzania üOutsourcing – koncepcja doskonalenia efektywności funkcjonowania organizacji poprzez przekazywanie określonych zadań na zewnątrz. Podejmujemy typowe decyzje typu „make or buy” koncentrując się równocześnie na rdzeniu działalności firmy.

Metody Oi. Z – przegląd: Współczesne metody zarządzania üOutsourcing wewnętrzny – rozproszenie określonych funkcji w ramach jednej organizacji, holdingu, np. z centrali w kierunku spółki córki, która jednak pozostaje w sferze wpływu spółki matki üOutsourcing zewnętrzny – usługi są kupowane od firm trzecich, które znajdują się poza koncernem.

Metody Oi. Z – przegląd: Współczesne metody zarządzania üOutsourcing wewnętrzny – rozproszenie określonych funkcji w ramach jednej organizacji, holdingu, np. z centrali w kierunku spółki córki, która jednak pozostaje w sferze wpływu spółki matki üOutsourcing zewnętrzny – usługi są kupowane od firm trzecich, które znajdują się poza koncernem.

Metody Oi. Z – przegląd: Współczesne metody zarządzania Typowe usługi outsourcingowe: ü usługi agencji reklamowych (badanie rynku, strategie promocyjne, materiały reklamowe itd. ) ü organizacja dystrybucji – usługi logistyczne, ü usługi typu „Public Relations”, ü doradztwo prawne, podatkowe, ü serwis ochrony mienia, ü konsulting (nowoczesne technologie, systemy zarządzania, systemy informatyczne), ü zarządzanie obiegiem dokumentów, ü funkcje kadrowe (rekrutacja i derekrutacja), ü szkolenia pracownicze, ü systemy informatyczne (SAP, Oracle, JDE Edwards itd. )

Metody Oi. Z – przegląd: Współczesne metody zarządzania Typowe usługi outsourcingowe: ü usługi agencji reklamowych (badanie rynku, strategie promocyjne, materiały reklamowe itd. ) ü organizacja dystrybucji – usługi logistyczne, ü usługi typu „Public Relations”, ü doradztwo prawne, podatkowe, ü serwis ochrony mienia, ü konsulting (nowoczesne technologie, systemy zarządzania, systemy informatyczne), ü zarządzanie obiegiem dokumentów, ü funkcje kadrowe (rekrutacja i derekrutacja), ü szkolenia pracownicze, ü systemy informatyczne (SAP, Oracle, JDE Edwards itd. )

Metody Oi. Z – przegląd: Współczesne metody zarządzania +/- ZALETY ü możliwość ulepszania kluczowej oferty, produktów, przy równoczesnym rozszerzaniu wachlarza asortymentowego ü unowocześnienie stosowanych technologii ü doskonalenie jakości obsługi klienta ü rozszerzenie obszaru działania i pozyskiwanie nowych rynków ü szansa eliminacji wadliwych ogniw, komórek, filii, które tworzą tzw. „gąbki czasu, kosztów i przestrzeni”.

Metody Oi. Z – przegląd: Współczesne metody zarządzania +/- ZALETY ü możliwość ulepszania kluczowej oferty, produktów, przy równoczesnym rozszerzaniu wachlarza asortymentowego ü unowocześnienie stosowanych technologii ü doskonalenie jakości obsługi klienta ü rozszerzenie obszaru działania i pozyskiwanie nowych rynków ü szansa eliminacji wadliwych ogniw, komórek, filii, które tworzą tzw. „gąbki czasu, kosztów i przestrzeni”.

Metody Oi. Z – przegląd: Współczesne metody zarządzania +/- WADY ü zależność od innych przedsiębiorstw ü brak wpływu na styl i jakość zarządzania firmy outsourcingowej, ü brak wpływu na zmianę cen usług outsourcingowych, ü obniżenie motywacji własnych pracowników ü problemy natury prawnej – patrz kodeks pracy.

Metody Oi. Z – przegląd: Współczesne metody zarządzania +/- WADY ü zależność od innych przedsiębiorstw ü brak wpływu na styl i jakość zarządzania firmy outsourcingowej, ü brak wpływu na zmianę cen usług outsourcingowych, ü obniżenie motywacji własnych pracowników ü problemy natury prawnej – patrz kodeks pracy.

Metody Oi. Z – przegląd: Współczesne metody zarządzania ü Wartość usług wykonywanych przez tzw. firmy outsourcingowe w zakresie przetwarzania informacji szacowano w 1992 r. na 20 mld USD, a w roku 1994 na 64 mld.

Metody Oi. Z – przegląd: Współczesne metody zarządzania ü Wartość usług wykonywanych przez tzw. firmy outsourcingowe w zakresie przetwarzania informacji szacowano w 1992 r. na 20 mld USD, a w roku 1994 na 64 mld.

Metody Oi. Z – przegląd: Współczesne metody zarządzania üBiznesing – proces usamodzielniania w sensie organizacyjnym i częściowo także finansowym stanowisk pracy, gdzie podejmowana jest próba przekształcania dominujących stosunków w środowisku pracy typu “pracownik-pracodawca” na układ czysto biznesowy typu “dostawca-odbiorca”.

Metody Oi. Z – przegląd: Współczesne metody zarządzania üBiznesing – proces usamodzielniania w sensie organizacyjnym i częściowo także finansowym stanowisk pracy, gdzie podejmowana jest próba przekształcania dominujących stosunków w środowisku pracy typu “pracownik-pracodawca” na układ czysto biznesowy typu “dostawca-odbiorca”.

PYTANIA?

PYTANIA?