Методы финансового анализа на рынке ценных бумаг. Теория

Методы финансового анализа на рынке ценных бумаг.

Теория и практика анализа фондового рынка выработала 2 направления данного анализа: 1. Фундаментальный анализ основан на анализе финансово-экономического состояния эмитента, практики управ-ления компанией, состояния дел в отрасли, а также динамики ключевых макроэкономических показателей.

Базой анализа являются балансы, отчеты о прибылях и убытках, другие публикуемые компанией-эмитентом материалы. Также изучается практика управления компанией. Анализируются данные о состоянии дел в отрасли, важнейшие макроэкономические пока-затели. В результате делается прогноз дохода и курса ценной бумаги, что является основой для выработки реко-

мендаций о целесообразности совер-шения сделок с данной ценной бумагой. Результаты фундаментального ана-лиза становятся товаром и продаются участникам фондового рынка в виде отчетов, бюллетеней и т.д.

макроуровень (анализируются тенденции развития мировой эконо-мики и экономическая ситуация в")

Уровни фундаментального анализа: а) макроуровень (анализируются тенденции развития мировой эконо-мики и экономическая ситуация в отдельных странах ( анализ таких пока-зателей, как объемы ВВП, уровни безработицы, динамика потребления и накопления, процентных ставок, темпы инфляции и др.) Таким образом, анализ начинается не с компании-эмитента, а со среды, в которой протекает ее деятельность;

отраслевой уровень – сравнительный анализ межотраслевых показателей, отражающих динамику производства, объемы реализации, величину")

б) отраслевой уровень – сравнительный анализ межотраслевых показателей, отражающих динамику производства, объемы реализации, величину запасов, уровни прибыли, заработной платы, цен и т.д. Данная составляющая фундаментального анализа важна для определения приоритетов инвести-рования; в) микроэкономический уровень – оценивает возможности инвестирования в определенные предприятия. При этом проводится анализ финансовых показа-телей деятельности различных

предприятий выбранной отрасли (коэффициентов финансовой устойчи-вости , платежеспособности, отношение «курс/прибыль» (соотношение между курсом и прибылью в расчете на одну акцию) и др.); г) прогнозирование цены финансового инструмента (основано на оценке струк-туры рынка конкретной ценной бумаги, ожиданий участников рынка, оценке ее ликвидности, доходности, дивидендной

. При этом прогноз базируется на оценке объема резервов, финансовых операций, проводимых акционерным обществом,")

политики). При этом прогноз базируется на оценке объема резервов, финансовых операций, проводимых акционерным обществом, количество сделок, совершаемых ежедневно с данной ценной бумагой, ее средняя доходность за последние несколько лет. Таким образом, фундаментальный анализ базируется на весьма трудоемких, требующих значительных затрат времени и финансовых ресурсов, исследованиях.

2. Технический анализ предполагает, что многочисленные фундаментальные факторы сумми-руются и отражаются в ценах фондо-вого рынка. Цены двигаются в определенном направлении, образуя тренды. Если тренды изобразить графически, то полученные фигуры цен дают определенные сигналы.

Преимущества технического анализа: - техническая легкость; - быстрота анализа; - пригодность для большего коли-чества ценных бумаг ( по сравнению с фундаментальным анализом).

")

Для вычерчивания движения цен и выявления трендов используются специальные графики. Основные виды графиков: а) линейные; б) гистограммы; в) японские свечи.

Линейный график

Линейный график – это линии, соединяющие точки, кото-рые строятся на осях координат – цена и время. Каждая из этих точек отражает значения цены в определенный момент времени на определенную дату.

Гистограмма- это график, представ-ляющий собой ряды столбиков, которые строятся на осях координат – цена и время. Для каждого рассматриваемого периода времени наносятся высшая и низшая цены, они соединяются верти-кальной линией. На вертикальные линии наносятся горизонтальные черточки. Горизонтальная черточка справа от стол-бика показывает цену закрытия. Черточка слева от столбика означает цену открытия дня.

График движения цен в виде гистограммы

Японские свечи состоят из тел и теней. Тело японской свечи – прямоугольник, по высоте находя-щийся между ценами открытия и закрытия. Если цена закрытия выше цены открытия, тело свечи изобра-жается белым. Если цена закрытия ниже цены открытия, тело японской свечи изображается черным.

Тень японской свечи- это вертикальная линия, верхняя точка которой соответствует максималь-ной цене за рассматриваемый период, а нижняя- минимальной цене за рассматриваемый период. В частных случаях могут отсутствовать либо тело свечи, либо тень свечи.

График японские свечи

восходящие - характеризуются")

В целях прогнозирования используют тренды, линии и фигуры. Тренды бывают: 1) восходящие - характеризуются общим ростом цен, когда каждый последующий максимум выше предыдущего; 2) нисходящие - характеризуются общим падением цен, когда каждый минимум ниже предыдущего;

боковые- не имеют четко выраженного направления движения. Линия сопротивления - это линия, соединяющая")

3) боковые- не имеют четко выраженного направления движения. Линия сопротивления - это линия, соединяющая максимумы. Линия поддержки - это линия, соединяющая минимумы. Если цены находятся в коридоре между линиями поддержки и сопротивления, то говорят о движении в канале.

Области поддержки

Области сопротивления

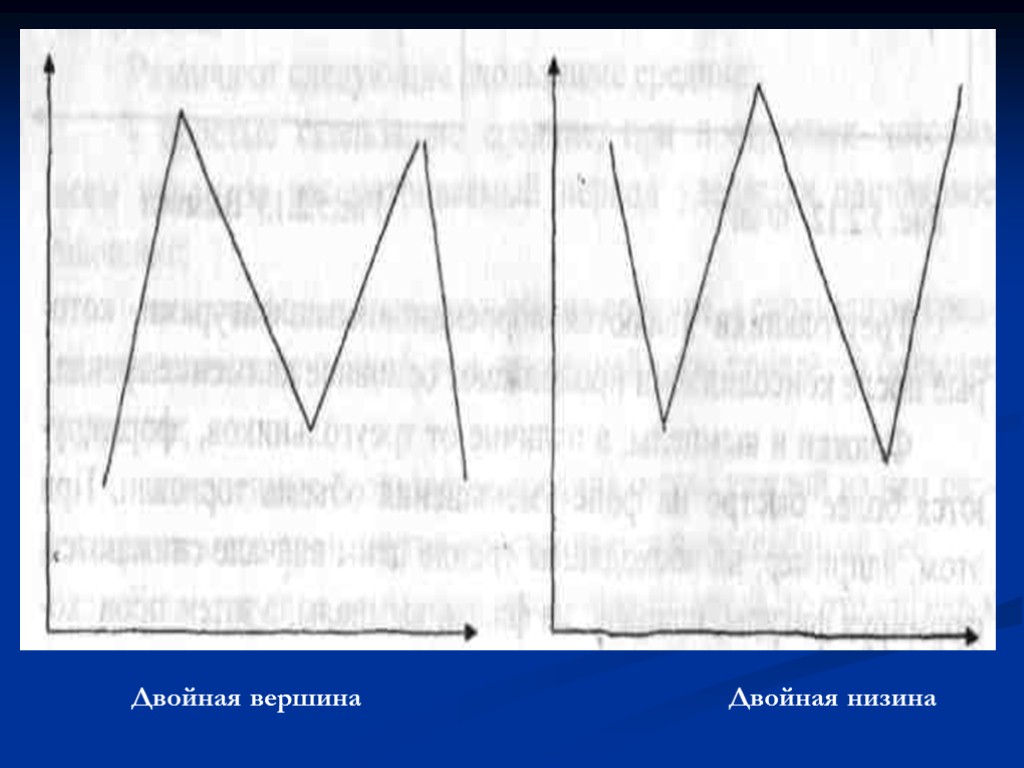

Виды фигур, используемых в целях прогнозирования: 1. Реверсивные фигуры – свиде-тельствуют об изменении тренда («голова-плечи» (простая и пере-вернутая), «двойная вершина», «двойное дно», «тройная вершина», «тройное дно», и т.д.)

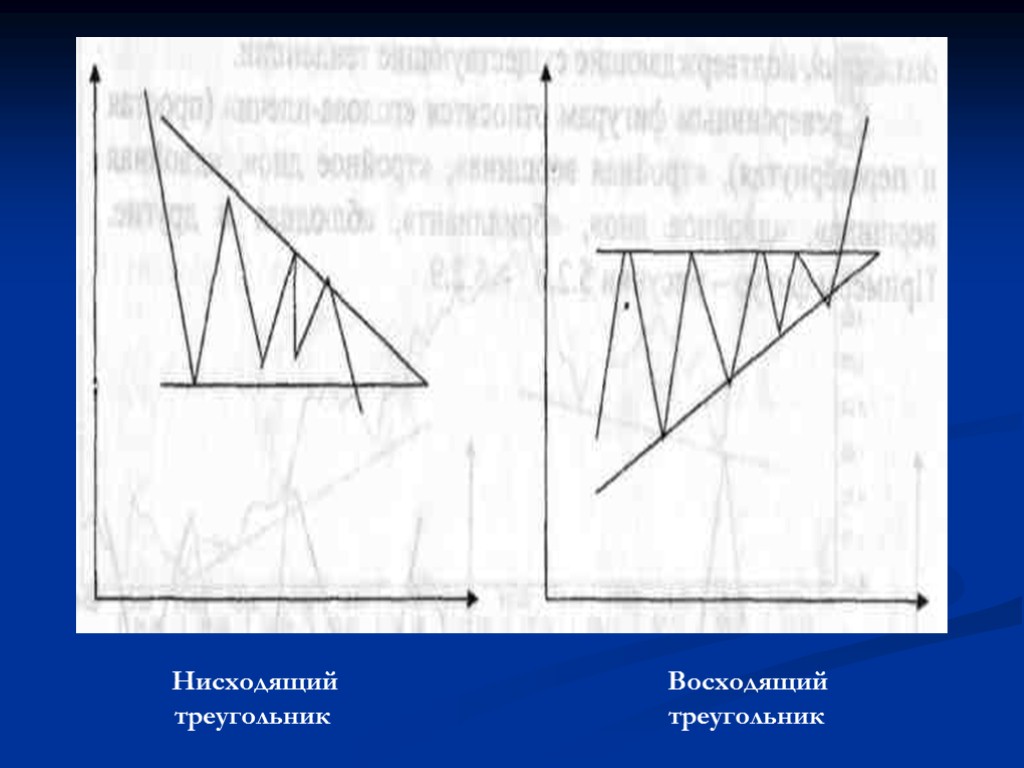

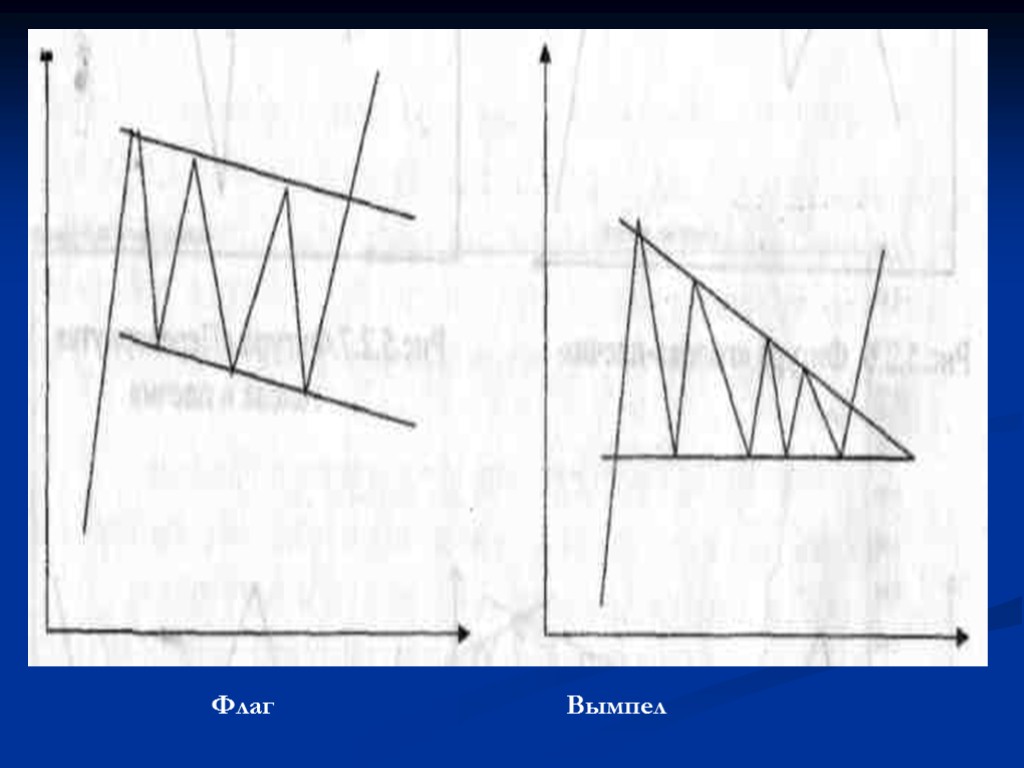

«треугольники» - коррекцион-ные фигуры, которые после")

2. Фигуры продолжения - подтверждают существующие тенденции: а) «треугольники» - коррекцион-ные фигуры, которые после консоли-дации продолжают основное движение тренда; б) «флаги» и «вымпелы» - относятся к фигурам продолжения.

Методы фильтрации: 1. Скользящие средние позволяют определить время начала и завер-шения тенденции изменения курсов ценных бумаг. Рассчитываются путем усреднения значений цен закрытия за определенный период времени. 2. Осцилляторы ( основаны на понятиях перекупленного и перепроданного рынка). Рынок считается перепро-данным, если цены настолько низки, что их дальнейшее падение мало-вероятно.

Если цены находятся около верхней границы, то рынок считается перекупленным. Основанные на матема-тико-статистических исследованиях колебаний основных характеристик рынка, осцилляторы сигнализируют об изменениях заранее. А скользящие средние только следуют за тенденцией).

Рейтинги ценных бумаг. Впервые были введены в 1909 году в США и представляют собой суждения эксперта о: - объективных показателях рынка; - качестве фондового инструмента; - вероятности оплаты основной суммы долга и процентов по нему.

В Европе рейтинг активно начал развиваться с последнего десятилетия прошлого века. Рейтинг предоставляет информацию для инвесторов, принимающих реше-ние о покупке ценных бумаг, позволяет повысить ликвидность ценных бумаг, эффективность фондового рынка. Рейтинг создает объективную основу для оценки кредитного риска и т. д.

К недостаткам рейтинга можно отнести субъективность суждений специалистов рейтинговых агентств, частый пересмотр рейтингов и др. Направления рейтинга: 1. Независимый рейтинг оценивает возможности страны по возврату внешнего долга. Включает три блока: а) оценка политического риска (оцениваются политическая система, социальная среда, международные отношения);

оценка экономического риска (анализируются экономический потен-циал страны, ресурсы, инвестиции, непроизводственная и производ-ственная сферы,")

б) оценка экономического риска (анализируются экономический потен-циал страны, ресурсы, инвестиции, непроизводственная и производ-ственная сферы, распределение вновь созданного продукта, основные показа-тели финансовой системы); в) анализ состояния денежной и банковской систем, показателей инфля-ции, платежного баланса, валютного курса и т.д.

бизнес-риска ( оцениваются ка-чество управления, стратегии,")

2. Рейтинг финансовых институтов складывается из оценки: а) бизнес-риска ( оцениваются ка-чество управления, стратегии, диверси-фикация коммерческой деятельности); б) финансового риска ( анализ капи-тала, активов, доходов, займов, депози-тов, ликвидности, качества управления и т.д.)

показатели,")

3. Корпоративный рейтинг базируется на анализе пяти групп оценочных показателей деятельности эмитента: 1) показатели, отражающие эффек-тивность использования и доходность инвестированного капитала, качество управления активами( норма прибыли, рентабельность производства, доход-ность активов, рентабельность продаж, оборачиваемость и отдача активов, рыночная капитализация компании, текущая и общая доходность акций);

показатели, определяющие финан-совое состояние компании-эмитента ( показатели платежеспособности, лик-видности, финансовой устойчивости предприятия); 3)")

2) показатели, определяющие финан-совое состояние компании-эмитента ( показатели платежеспособности, лик-видности, финансовой устойчивости предприятия); 3) показатели, характеризующие произ-водственный потенциал предприятия (коэффициент износа основных средств, их рентабельность, стоимость основных средств в расчете на одну акцию, удельный вес основных средств в уставном капитале компании и в активах баланса и др.);

показатели, характеризующие безопасность вложения средств в ценные бумаги данной корпорации (риск дебиторской задолженности,")

4) показатели, характеризующие безопасность вложения средств в ценные бумаги данной корпорации (риск дебиторской задолженности, соотношение дебиторской и креди-торской задолженности, риск банкрот-ства, риск неликвидности акций на вторичном рынке, ликвидационная стоимость одной акции и др.);

5. Показатели, отражающие перспек-тивы роста стоимости акций ( динамика развития отрасли, ее экспортный потенциал, значение показателя P/E, доля прибыли, направленная на техническое развитие предприятия).

Особенно широко присвоение рейтингов используется на рынке облигаций. Лидерами здесь являются рейтинговые агентства «Duff and Phelps Credit Rating Co.», «Fitch Investors Service», «Moody’s Investors Service», «Standard & Poor’s Corporation». Облигациям высокого инвестиционного уровня присваиваются рейтинги от ААА до ВВВ-; облигациям неинвести-ционного уровня с чертами спекулятив-

ных- рейтинги от ВВ+ до В-; облигациям неинвестиционного уровня, преобладающе спекулятивным- рейтин-ги от ССС+ до D. Применение рейтингов для оценки акций используется гораздо реже в силу их неустойчивости и отсутствия гарантированного дохода по акциям. Агентство «Standard & Poor’s Corpo-ration» все акции делит на семь групп

в зависимости от двух факторов: прибыль корпорации и размеры выплачиваемых по акциям дивидендов. Акциям высшего инвестиционного качества присваивается рейтинг А+, акциям самого низкого инвестиционного уровня- рейтинг С.

Виды рисков на рынке ценных бумаг. В самом общем виде под риском понимается вероятность отклонения событий от среднего ожидаемого результата. Применительно к рынку ценных бумаг риск варьируется в диапазоне от возможности получения будущего дохода меньше, чем ожидаемый, до возможности потерять

риск существует при любых вложениях в")

и доход и весь вложенный капитал. Недиверсифицируемый (системный) риск существует при любых вложениях в ценные бумаги. Его разновидностями являются: - риск инфляции; - риск законодательных изменений; - процентный риск; - риск, связанный с изменением тенденции в движении рынка ценных бумаг; - риск военных конфликтов.

риск связан с особенностями объекта инвес-тирования, квалификацией посредни-ков, условиями выпуска и обращения")

Диверсифицируемый (несистемный) риск связан с особенностями объекта инвес-тирования, квалификацией посредни-ков, условиями выпуска и обращения ценных бумаг, применяемой системой расчетов и т.д. Его составляющие: - риск объекта инвестирования ( в основном определяется уровнем доходов эмитента и его способностью к выплате доходов по данной ценной бумаге);

- бизнес-риск (связан с активной частью баланса эмитента. При его оценке учитываются такие показатели в расчете на одну акцию, как оборот, общий доход, амортизация, заработная плата работников, уплаченные налоги, а также прирост дивидендов, прирост прибыли к активам и др.);

- финансовый риск (связан с управлением пассивом баланса, т.е. возникает по результатам вложений предприятия-эмитента; - риск невыплаты дивидендов; - риск предприятия( зависит от его стратегии );

- управленческий риск; - риск ликвидности ( возможность потерь при реализации ценных бумаг из-за изменения оценки ее качества); - кредитный риск ( риск того, что эмитент окажется не в состоянии платить по ценным бумагам ); - валютный риск (если ценные бумаги номинированы в иностранной валюте);

;")

- конвертируемый риск ( возникает при переводе привилегированных акций или облигаций в обыкновенные акции); - промышленный риск ( снижение доходности инвестиций в ходе их увеличения для завоевания доли рынка); - катастрофический риск (возмож-ность банкротства); - страновой риск ( риск вложения в

; - региональный риск; - отраслевой риск; -")

ценные бумаги стран с неустойчивым финансовым положением); - региональный риск; - отраслевой риск; - временной риск ( риск выпуска или совершения сделок купли-продажи ценной бумаги в неоптимальное время); - технический риск ( связан с сервисным обслуживанием операций с ценными бумагами- риск поставки, риск платежа, клиринговый риск и др.)

Возможны и другие варианты классификации рисков: 1. По уровню оценки ( общегосударственный, отраслевой, фирменный, риск, связанный с положением отдельного инвестора). 2. По причинам возникновения (функцио-нальный, денежный, социально-правовой, инфляционный, риск ликвидности, рыноч-ный). 3. По возможным последствиям ( риск прекра-щения деятельности, изменения доходности по ценным бумагам).

met_fin_an_na_rtsb.ppt

- Количество слайдов: 51