Методы фактического контроля.ppt

- Количество слайдов: 29

Методы фактического контроля

Методы фактического контроля

Методы фактического контроля • Инвентаризация • Перевешивание, перемеривание • Контрольный замер • Осмотр территории и имущества • Изъятие образцов • Анализ качества сырья, материалов, готовой продукции • Контрольная покупка.

Методы фактического контроля • Инвентаризация • Перевешивание, перемеривание • Контрольный замер • Осмотр территории и имущества • Изъятие образцов • Анализ качества сырья, материалов, готовой продукции • Контрольная покупка.

Правовые основы инвентаризации • Закон «О бухгалтерском учете» № 402 -ФЗ • Методические указания по инвентаризации имущества и финансовых обязательств (Приказ Минфина РФ от 13. 06. 1995 № 49). • Приказ Минфина РФ «Об утверждении Положения о порядке проведения инвентаризации имущества налогоплательщиков при налоговой проверке» от 10. 03. 1999 № 20 н. • Инструкцией о порядке получения, расходования, учета и хранения драгоценных металлов и драгоценных камней на предприятиях, в учреждениях и организациях, утвержденной Министерством финансов Российской Федерации 4 августа 1992 г. № 67 • Инструкцией о порядке проведения инвентаризации ценностей государственного фонда Р Ф, находящихся в Комитете драгоценных металлов и драгоценных камней при Минфине РФ, утвержденной приказом Комитета драгоценных металлов и драгоценных камней при Минфине Российской Федерации 13 апреля 1992 г. № 326.

Правовые основы инвентаризации • Закон «О бухгалтерском учете» № 402 -ФЗ • Методические указания по инвентаризации имущества и финансовых обязательств (Приказ Минфина РФ от 13. 06. 1995 № 49). • Приказ Минфина РФ «Об утверждении Положения о порядке проведения инвентаризации имущества налогоплательщиков при налоговой проверке» от 10. 03. 1999 № 20 н. • Инструкцией о порядке получения, расходования, учета и хранения драгоценных металлов и драгоценных камней на предприятиях, в учреждениях и организациях, утвержденной Министерством финансов Российской Федерации 4 августа 1992 г. № 67 • Инструкцией о порядке проведения инвентаризации ценностей государственного фонда Р Ф, находящихся в Комитете драгоценных металлов и драгоценных камней при Минфине РФ, утвержденной приказом Комитета драгоценных металлов и драгоценных камней при Минфине Российской Федерации 13 апреля 1992 г. № 326.

Причины инвентаризации — подготовка к составлению годового бухгалтерского баланса, — передача (продажа, сдача внаем и т. п. ) имущества, — смена материально ответственных лиц - установлены факты хищения, злоупотребления или порчи имущества, - реорганизация, ликвидация, — подсчет убытков в результате стихийных бедствий.

Причины инвентаризации — подготовка к составлению годового бухгалтерского баланса, — передача (продажа, сдача внаем и т. п. ) имущества, — смена материально ответственных лиц - установлены факты хищения, злоупотребления или порчи имущества, - реорганизация, ликвидация, — подсчет убытков в результате стихийных бедствий.

Основными целями инвентаризации являются • выявление фактического наличия имущества и неучтенных объектов, подлежащих налогообложению; • сопоставление фактического наличия имущества с данными бухгалтерского учета; • проверка полноты отражения в учете обязательств.

Основными целями инвентаризации являются • выявление фактического наличия имущества и неучтенных объектов, подлежащих налогообложению; • сопоставление фактического наличия имущества с данными бухгалтерского учета; • проверка полноты отражения в учете обязательств.

Общая схема проведения инвентаризации

Общая схема проведения инвентаризации

Проведение инвентаризаций обязательно: • — при передаче имущества организации в аренду, выкупе, продаже, а также при преобразовании государственного или муниципального унитарного предприятия; — перед составлением годовой бухгалтерской отчетности, кроме имущества, инвентаризация которого проводилась не ранее 1 октября отчетного года. Инвентаризация основных средств может проводиться один раз в три года, а библиотечных фондов — один раз в пять лет. В; — при смене материально ответственных лиц (на день приемки-передачи дел при наличии договора о материальной ответственности);

Проведение инвентаризаций обязательно: • — при передаче имущества организации в аренду, выкупе, продаже, а также при преобразовании государственного или муниципального унитарного предприятия; — перед составлением годовой бухгалтерской отчетности, кроме имущества, инвентаризация которого проводилась не ранее 1 октября отчетного года. Инвентаризация основных средств может проводиться один раз в три года, а библиотечных фондов — один раз в пять лет. В; — при смене материально ответственных лиц (на день приемки-передачи дел при наличии договора о материальной ответственности);

Проведение инвентаризаций обязательно: — при установлении фактов хищений или злоупотреблений, а также порче товарно-материальных ценностей; — в случае стихийных бедствий, пожара, аварий или других чрезвычайных ситуаций; — при ликвидации (реорганизации) организации перед составлением ликвидационного (разделительного) баланса. При коллективной (бригадной) материальной ответственности инвентаризации проводятся при смене руководителя коллектива (бригадира), при выбытии коллектива (бригады) более 50 процентов ее членов, а также по требованию одного или нескольких членов коллектива (бригады).

Проведение инвентаризаций обязательно: — при установлении фактов хищений или злоупотреблений, а также порче товарно-материальных ценностей; — в случае стихийных бедствий, пожара, аварий или других чрезвычайных ситуаций; — при ликвидации (реорганизации) организации перед составлением ликвидационного (разделительного) баланса. При коллективной (бригадной) материальной ответственности инвентаризации проводятся при смене руководителя коллектива (бригадира), при выбытии коллектива (бригады) более 50 процентов ее членов, а также по требованию одного или нескольких членов коллектива (бригады).

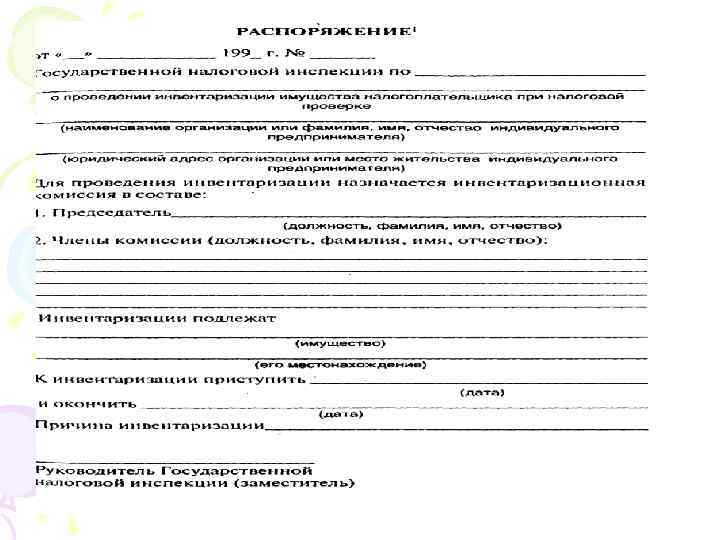

Подготовка инвентаризации • Приказом руководителя хозяйствующего субъекта устанавливается: • планируемое количество инвентаризаций в отчетном году, • даты их проведения, • перечень имущества и финансовые обязательств, проверяемых при каждой из них. • Персональный состав инвентаризационной комиссии

Подготовка инвентаризации • Приказом руководителя хозяйствующего субъекта устанавливается: • планируемое количество инвентаризаций в отчетном году, • даты их проведения, • перечень имущества и финансовые обязательств, проверяемых при каждой из них. • Персональный состав инвентаризационной комиссии

• ИНВ 22. xls

• ИНВ 22. xls

• inv_opis_os. xls

• inv_opis_os. xls

Порядок проведения инвентаризации • 1 этап. До начала проверки фактического наличия имущества инвентаризационной комиссии следует получить последние на момент инвентаризации приходные и расходные документы или отчеты о движении материальных ценностей и денежных средств. • 2 этап. Председатель инвентаризационной комиссии визирует все приходные и расходные документы, приложенные к реестрам (отчетам), указанием: до инвентаризации на «. . . » (дата)» • 3 этап. Материально ответственные лица дают расписки о том, что к началу инвентаризации все расходные и приходные документы на имущество сданы в бухгалтерию или переданы комиссии и все ценности, поступившие на их ответственность, оприходованы, а выбывшие списаны в расход. Аналогичные расписки дают и лица, имеющие подотчетные суммы на приобретение или доверенности на получение имущества.

Порядок проведения инвентаризации • 1 этап. До начала проверки фактического наличия имущества инвентаризационной комиссии следует получить последние на момент инвентаризации приходные и расходные документы или отчеты о движении материальных ценностей и денежных средств. • 2 этап. Председатель инвентаризационной комиссии визирует все приходные и расходные документы, приложенные к реестрам (отчетам), указанием: до инвентаризации на «. . . » (дата)» • 3 этап. Материально ответственные лица дают расписки о том, что к началу инвентаризации все расходные и приходные документы на имущество сданы в бухгалтерию или переданы комиссии и все ценности, поступившие на их ответственность, оприходованы, а выбывшие списаны в расход. Аналогичные расписки дают и лица, имеющие подотчетные суммы на приобретение или доверенности на получение имущества.

Документы, оформляемые в ходе инвентаризации • Утверждены Постановлением Госкомстата № 88 от 18. 08. 98 – Инвентаризационная опись 6 шт. – Инвентаризационная опись ОС (ИНВ-2); – Инвентаризационная опись НМА (ИНВ-1 а); – Инвентаризационный ярлык (ИНВ-2); – Инвентаризационная опись ТМЦ (ИНВ-3); – Инвентаризационная опись ТМЦ принятых на ответственное хранение (ИНВ-5); – Инвентаризационная опись ЦЕННЫХ БУМАГ И БЛАНКОВ

Документы, оформляемые в ходе инвентаризации • Утверждены Постановлением Госкомстата № 88 от 18. 08. 98 – Инвентаризационная опись 6 шт. – Инвентаризационная опись ОС (ИНВ-2); – Инвентаризационная опись НМА (ИНВ-1 а); – Инвентаризационный ярлык (ИНВ-2); – Инвентаризационная опись ТМЦ (ИНВ-3); – Инвентаризационная опись ТМЦ принятых на ответственное хранение (ИНВ-5); – Инвентаризационная опись ЦЕННЫХ БУМАГ И БЛАНКОВ

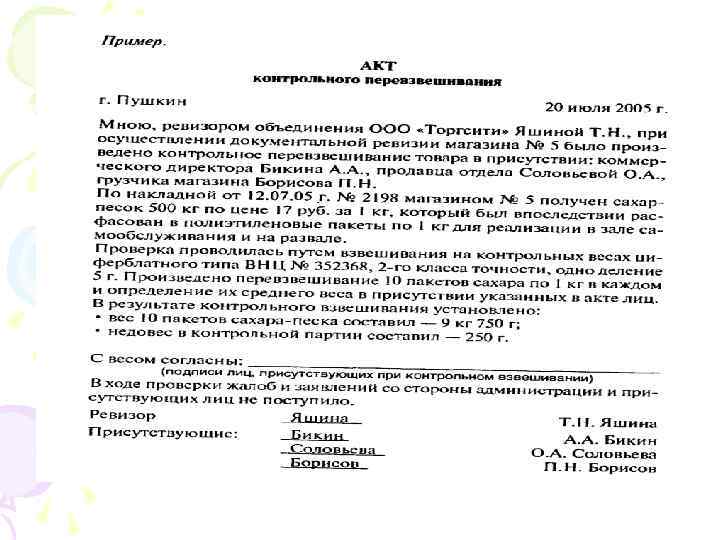

Документы, оформляемые в ходе инвентаризации • - Акт инвентаризации 8 ШТ • Акт инвентаризации ТМЦ (ИНВ-4); • Акт инвентаризации ТМЦ находящихся в пути (ИНВ-6) • Акт инвентаризации драг. Металов (ИНВ-8); • Акт инвентаризации драг. камней, алмазов и изделий из них (ИНВ-9); • Акт инвентаризации незаконченных ремонтов ОС (ИНВ 10); • Акт инвентаризации расходов будущих периодов (ИНВ 11); • Акт инвентаризации наличных денежных средств (ИНВ 15); • Расчетов с покупателями поставщиками, дебиторами, кредиторами (ИНВ-17)

Документы, оформляемые в ходе инвентаризации • - Акт инвентаризации 8 ШТ • Акт инвентаризации ТМЦ (ИНВ-4); • Акт инвентаризации ТМЦ находящихся в пути (ИНВ-6) • Акт инвентаризации драг. Металов (ИНВ-8); • Акт инвентаризации драг. камней, алмазов и изделий из них (ИНВ-9); • Акт инвентаризации незаконченных ремонтов ОС (ИНВ 10); • Акт инвентаризации расходов будущих периодов (ИНВ 11); • Акт инвентаризации наличных денежных средств (ИНВ 15); • Расчетов с покупателями поставщиками, дебиторами, кредиторами (ИНВ-17)

Документы, оформляемые в ходе инвентаризации • Сличительные ведомости, журналы учета контрольных проверок и контроля за выполнением приказов об инвентаризации. • Ведомость учета результатов, выявленных в ходе инвентаризации

Документы, оформляемые в ходе инвентаризации • Сличительные ведомости, журналы учета контрольных проверок и контроля за выполнением приказов об инвентаризации. • Ведомость учета результатов, выявленных в ходе инвентаризации

Сличительные ведомости (оформляются если есть расхождения)") Документ. оформление результатов инвентаризации Инвентарные описи (оформляются всегда) Сличительные ведомости (оформляются если есть расхождения) Единые регистры (Описи + ведомости)

Документ. оформление результатов инвентаризации Инвентарные описи (оформляются всегда) Сличительные ведомости (оформляются если есть расхождения) Единые регистры (Описи + ведомости)

Инвентаризационные описи • Описи заполняются четко и ясно, без помарок и подчисток. • На каждой странице описи указывают прописью число порядковых номеров материальных ценностей и общий итог количества в натуральных показателях, записанных на данной странице, вне зависимости от того, в каких единицах измерения (штуках, килограммах, метрах и т. д. ) эти ценности показаны. • Исправление ошибок производится во всех экземплярах описей путем зачеркивания неправильных записей и проставления над зачеркнутыми правильных записей. Исправления должны быть оговорены и подписаны всеми членами инвентаризационной комиссии и материально ответственными лицами.

Инвентаризационные описи • Описи заполняются четко и ясно, без помарок и подчисток. • На каждой странице описи указывают прописью число порядковых номеров материальных ценностей и общий итог количества в натуральных показателях, записанных на данной странице, вне зависимости от того, в каких единицах измерения (штуках, килограммах, метрах и т. д. ) эти ценности показаны. • Исправление ошибок производится во всех экземплярах описей путем зачеркивания неправильных записей и проставления над зачеркнутыми правильных записей. Исправления должны быть оговорены и подписаны всеми членами инвентаризационной комиссии и материально ответственными лицами.

Требования к заполнению инвентаризационных описей • В описях не допускается оставлять незаполненные строки, на последних страницах незаполненные строки прочеркиваются. • На последней странице описи должна быть сделана отметка о проверке цен, таксировки и подсчета итогов за подписями лиц, производивших эту проверку. • Описи подписывают все члены инвентаризационной комиссии и материально ответственные лица

Требования к заполнению инвентаризационных описей • В описях не допускается оставлять незаполненные строки, на последних страницах незаполненные строки прочеркиваются. • На последней странице описи должна быть сделана отметка о проверке цен, таксировки и подсчета итогов за подписями лиц, производивших эту проверку. • Описи подписывают все члены инвентаризационной комиссии и материально ответственные лица

приходуется излишек на финансовый результат; • 2) списывается") Выявленные при инвентаризации расхождения • 1) приходуется излишек на финансовый результат; • 2) списывается убыток на издержки; • 3) определяется норма естественной убыли по каждому виду ТМЦ; • 4) определяется виновное лицо; • 5) возмещается ущерб либо за счет виновного лица, либо на финансовый результат.

Выявленные при инвентаризации расхождения • 1) приходуется излишек на финансовый результат; • 2) списывается убыток на издержки; • 3) определяется норма естественной убыли по каждому виду ТМЦ; • 4) определяется виновное лицо; • 5) возмещается ущерб либо за счет виновного лица, либо на финансовый результат.

Результаты инвентаризации • должны быть отражены в учете и отчетности того месяца, в котором была закончена инвентаризация, а по годовой инвентаризации — в годовом бухгалтерском отчете. • Данные результатов проведенных в отчетном году инвентаризаций обобщаются в ведомости результатов, выявленных инвентаризацией. По окончании инвентаризации могут проводиться контрольные проверки правильности проведения инвентаризации. • Результаты контрольных проверок правильности проведения инвентаризаций оформляются актом и регистрируются в Книге учета контрольных проверок правильности проведения инвентаризаций.

Результаты инвентаризации • должны быть отражены в учете и отчетности того месяца, в котором была закончена инвентаризация, а по годовой инвентаризации — в годовом бухгалтерском отчете. • Данные результатов проведенных в отчетном году инвентаризаций обобщаются в ведомости результатов, выявленных инвентаризацией. По окончании инвентаризации могут проводиться контрольные проверки правильности проведения инвентаризации. • Результаты контрольных проверок правильности проведения инвентаризаций оформляются актом и регистрируются в Книге учета контрольных проверок правильности проведения инвентаризаций.

наличие и состояние инвентарных") Инвентаризация основных средств • До начала инвентаризации рекомендуется проверить: а) наличие и состояние инвентарных карточек, инвентарных книг, описей и других регистров аналитического учета; б) наличие и состояние технических паспортов или другой технической документации; в) наличие документов на основные средства, сданные или принятые организацией в аренду и на хранение. При отсутствии документов необходимо обеспечить их получение иди оформление.

Инвентаризация основных средств • До начала инвентаризации рекомендуется проверить: а) наличие и состояние инвентарных карточек, инвентарных книг, описей и других регистров аналитического учета; б) наличие и состояние технических паспортов или другой технической документации; в) наличие документов на основные средства, сданные или принятые организацией в аренду и на хранение. При отсутствии документов необходимо обеспечить их получение иди оформление.

Инвентаризация нематериальных активов • При инвентаризации нематериальных активов необходимо проверить: — наличие документов, подтверждающих права организации на его использование; — правильность и своевременность отражения нематериальных активов в балансе.

Инвентаризация нематериальных активов • При инвентаризации нематериальных активов необходимо проверить: — наличие документов, подтверждающих права организации на его использование; — правильность и своевременность отражения нематериальных активов в балансе.

В ходе инвентаризации финансовых вложений Проверяется: • — правильность оформления ценных бумаг; — реальность стоимости учтенных на балансе ценных бумаг; — сохранность ценных бумаг (путем сопоставления фактического наличия с данными бухгалтерского учета); — своевременность и полнота отражения в бухгалтерском учете полученных доходов по ценным бумагам.

В ходе инвентаризации финансовых вложений Проверяется: • — правильность оформления ценных бумаг; — реальность стоимости учтенных на балансе ценных бумаг; — сохранность ценных бумаг (путем сопоставления фактического наличия с данными бухгалтерского учета); — своевременность и полнота отражения в бухгалтерском учете полученных доходов по ценным бумагам.

Инвентаризация незавершенного производства и расходов будущих периодов • необходимо: — определить фактическое наличие заделов (деталей, узлов, агрегатов) и незаконченных изготовлением и сборкой изделий, находящихся в производстве; — определить фактическую комплектность незавершенного производства (заделов); — выявить остаток незавершенного производства по аннулированным заказам, а также по заказам, выполнение которых приостановлено.

Инвентаризация незавершенного производства и расходов будущих периодов • необходимо: — определить фактическое наличие заделов (деталей, узлов, агрегатов) и незаконченных изготовлением и сборкой изделий, находящихся в производстве; — определить фактическую комплектность незавершенного производства (заделов); — выявить остаток незавершенного производства по аннулированным заказам, а также по заказам, выполнение которых приостановлено.

По незавершенному капитальному строительству • в описях указывается наименование объекта и объем выполненных работ по этому объекту по каждому отдельному виду работ, конструктивным элементам, оборудованию и т. п. При этом проверяется: а) не числится ли в составе незавершенного капитального строительства оборудование, переданное в монтаж, но фактически не начатое монтажом; б) состояние законсервированных и временно прекращенных строительством объектов. По этим объектам, в частности, необходимо выявить причины и (или) основания для их консервации.

По незавершенному капитальному строительству • в описях указывается наименование объекта и объем выполненных работ по этому объекту по каждому отдельному виду работ, конструктивным элементам, оборудованию и т. п. При этом проверяется: а) не числится ли в составе незавершенного капитального строительства оборудование, переданное в монтаж, но фактически не начатое монтажом; б) состояние законсервированных и временно прекращенных строительством объектов. По этим объектам, в частности, необходимо выявить причины и (или) основания для их консервации.

Инвентаризация денежных средств, денежных документов и бланков документов строгой отчетности В соответствии с Порядком ведения кассовых операций в РФ, утвержденным решением Совета директоров ЦБ РФ от 22 сентября 1993 г. № 40 и письмом Банка России от 4 октября 1993 г. № 18.

Инвентаризация денежных средств, денежных документов и бланков документов строгой отчетности В соответствии с Порядком ведения кассовых операций в РФ, утвержденным решением Совета директоров ЦБ РФ от 22 сентября 1993 г. № 40 и письмом Банка России от 4 октября 1993 г. № 18.

правильность") Инвентаризация расчетов • Инвентаризационная комиссия путем документальной проверки должна также установить: • а) правильность расчетов с банками, финансовыми, налоговыми органами, внебюджетными ф9 ыдами, другими организациями, а также со структурными подразделениями организации, выделенными на отдельные балансы; • б) правильность и обоснованность числящейся в бухгалтерском учете суммы задолженности по недостачам и хищениям; • в) правильность и обоснованность сумм дебиторской, кредиторской и депонентской задолженности, включая суммы дебиторской и кредиторской задолженности, по которым истекли сроки исковой давности.

Инвентаризация расчетов • Инвентаризационная комиссия путем документальной проверки должна также установить: • а) правильность расчетов с банками, финансовыми, налоговыми органами, внебюджетными ф9 ыдами, другими организациями, а также со структурными подразделениями организации, выделенными на отдельные балансы; • б) правильность и обоснованность числящейся в бухгалтерском учете суммы задолженности по недостачам и хищениям; • в) правильность и обоснованность сумм дебиторской, кредиторской и депонентской задолженности, включая суммы дебиторской и кредиторской задолженности, по которым истекли сроки исковой давности.