Методологическая составляющая учетной политики организации.pptx

- Количество слайдов: 23

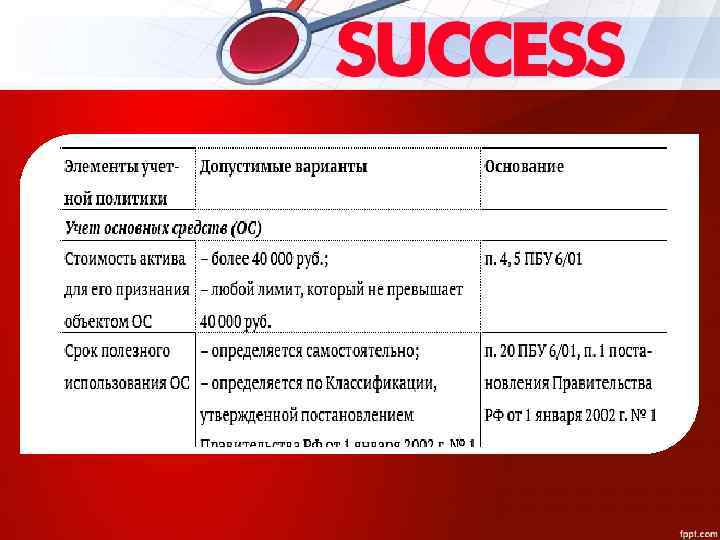

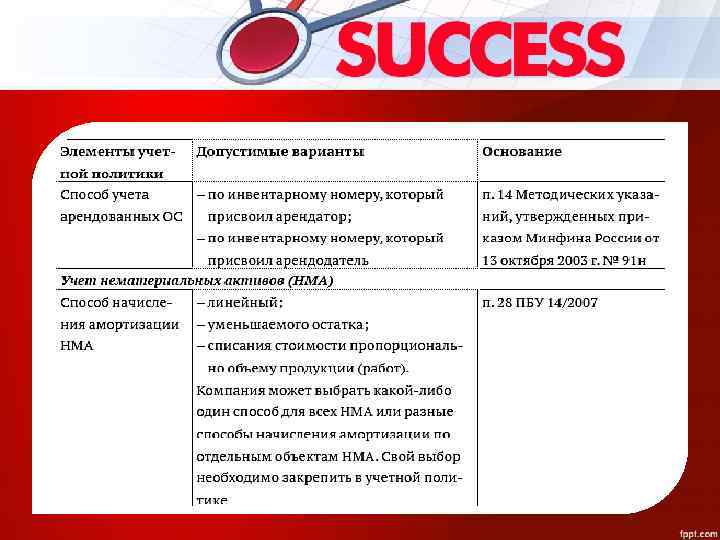

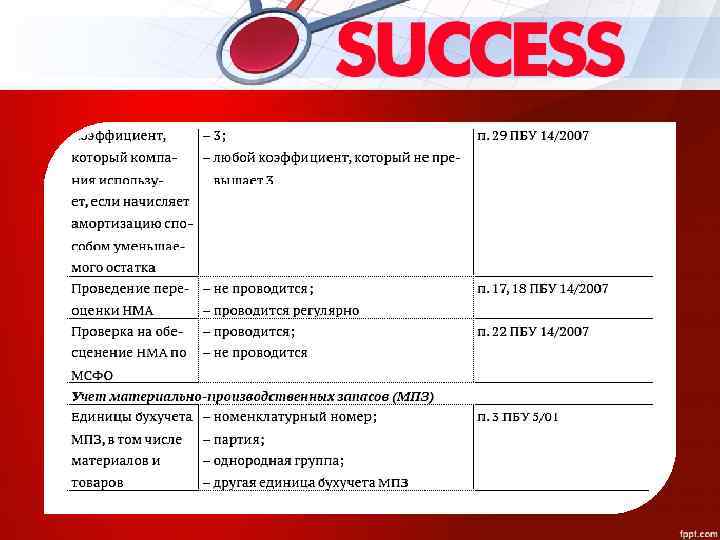

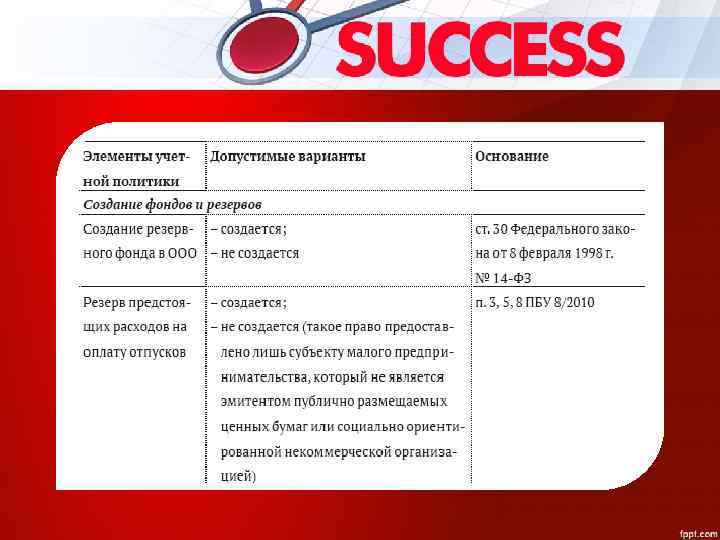

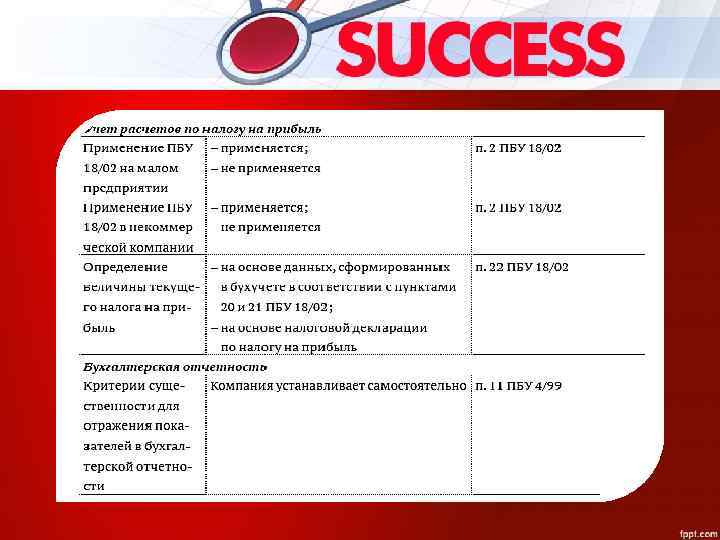

Методологическая составляющая учетной политики организации

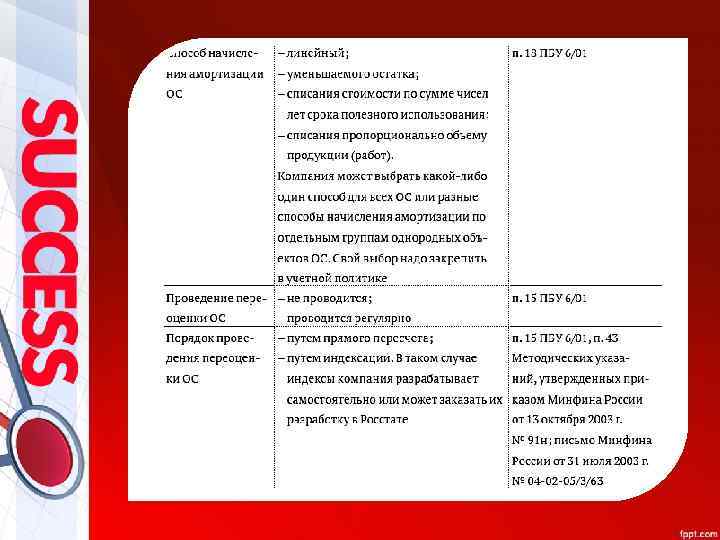

Линейный способ - амортизация начисляется равномерно в течение срока полезного использования объекта. Пример. Организация приобрела объект основных средств. Первоначальная стоимость объекта - 150 000 руб. Срок полезного использования - 5 лет. • Амортизация начисляется линейным способом. Годовая норма амортизации составит 20% (100% : 5 лет). Годовая сумма амортизации - 30 000 руб. (150 000 руб. x 20 : 100). Ежемесячно организация будет начислять амортизацию в сумме 2500 руб.

• Способ уменьшаемого остатка - годовая норма амортизации определяется так же, как и при линейном способе. Однако применяется она не к первоначальной, а к остаточной стоимости объекта основных средств на начало отчетного года. • Пример. Организация приобрела объект основных средств. Первоначальная стоимость объекта - 150 000 руб. Срок полезного использования - 5 лет. • Амортизация начисляется способом уменьшаемого остатка. • Годовая норма амортизации составит 20% (100% : 5 лет). • Годовая сумма амортизации: • 1 -й год эксплуатации - 30 000 руб. (150 000 руб. x 20 : 100); • 2 -й год - 24 000 руб. ((150 000 руб. - 30 000 руб. ) x 20 : 100); • 3 -й год - 19 200 руб. ((150 000 руб. - 30 000 руб. - 24 000 руб. ) x 20 : 100) и т. д.

• Способ списания стоимости по сумме чисел лет срока полезного использования - годовая сумма амортизационных отчислений определяется исходя из первоначальной (восстановительной) стоимости объекта и соотношения, в числителе которого - число лет, остающихся до конца срока полезного использования объекта, а в знаменателе - сумма чисел лет срока полезного использования объекта. • Пример. Организация приобрела объект основных средств. Первоначальная стоимость объекта - 150 000 руб. Срок полезного использования - 5 лет. • Амортизация начисляется способом списания стоимости по сумме чисел лет срока полезного использования. • Сумма чисел лет срока службы составляет 15 (1 + 2 + 3 + 4 + 5). • Годовая сумма амортизации: • 1 -й год эксплуатации - 50 000 руб. (150 000 руб. x 5 : 15); • 2 -й год эксплуатации - 40 000 руб. (150 000 руб. x 4 : 15); • 3 -й год эксплуатации - 30 000 руб. (150 000 руб. x 3 : 15); • 4 -й год эксплуатации - 20 000 руб. (150 000 руб. x 2 : 15); • 5 -й год эксплуатации - 10 000 руб. (150 000 руб. x 1 : 15).

• Способ списания стоимости пропорционально объему продукции - в основе лежит не срок полезного использования, а объем продукции (работ), который предполагается произвести с использованием объекта за весь срок его полезного использования. Начисление амортизации производится исходя из натурального показателя объема продукции (работ) в отчетном периоде и соотношения первоначальной стоимости объекта и предполагаемого объема продукции (работ) за весь срок его полезного использования. Пример. Организация приобрела грузовой автомобиль. Предполагаемый пробег - до 500 000 км, стоимость - 300 000 руб. • В отчетном периоде пробег составил 5000 км. • Сумма амортизационных отчислений за отчетный период составит 3000 руб. (5000 км x 300 000 руб. : 500 000 км).

Методологическая составляющая учетной политики организации.pptx