методика анализа.ppt

- Количество слайдов: 35

Методика проведения АХД

метод – это способ подхода к изучению реальной действительности, способ исследования природы и общества. Применение метода экономического анализа включает в себя следующие процедуры: • определение системы показателей, описывающих объект исследования по выделенному направлению; • установление соподчиненности показателей; • выделение групп соподчиненных факторов;

• выделение в группе факторов основных и второстепенных; • установление формы взаимосвязи между показателями; • выбор приемов и способов для изучения взаимосвязи.

Совокупность приемов и способов, которые применяются при изучении хозяйственных процессов, составляет методику экономического анализа.

Научный подход позволяет выделить три группы методов: • общеэкономические; • статистические; • математические.

• • К общеэкономическим методам анализа относят: сравнение; графический; балансовый; цепных подстановок; арифметических разниц; логарифмический; интегральный и др.

Структура себестоимости по видам выпускаемой продукции, тыс. руб. Затраты на производство продукции, тыс. руб. Вид затрат Отчет. Базис. Изменение Факт. План. план факт +/- 35624 31889 25682 -9996 27, 9 -6207 19, 5 712 1100 729 +17 2, 4 -371 33, 7 Вспомогательные материалы 10403 1910 5205 -878 49, 9 +3295 172 Электроэнергия 57173 41646 49208 -8001 13, 9 +7562 18, 1 Заработная плата 16960 16003 17970 +331 1, 9 +1967 12, 0 Начисления на зарплату 6784 6241 6601 -183 2, 7 +470 5, 8 Амортизация 11693 4550 7664 -4156 35, 5 +3114 68, 4 Прочие денежные расходы 20885 9169 18166 -2719 13, 0 +8997 98, 1 Производственная себестоимость 160234 112508 131225 29851 18, 6 18717 16, 6 Сырье Топливо % +/- % Загрузка производства Производственная программа ГПК Ед. изм. Отчет Базис Абсолют откл. Темп роста, % Переработка Млн. м 3 750, 3 777, 3 +27 102, 3 Осушеный газ Млн. м 3 728, 1 756, 0 +27, 9 102, 8 Тыс. т 16, 8 30, 0 + 13, 2 120, 8 Наименование показателей Стабильный бензин Лист 1

Используемые нормативы на ГПК Производственная программа ГПК на плановый период Нормативы Ед. изм. До реализаци и После реализаци и Абсол ютное отклон ение Переработка газа Млн. м 3 760, 0 - Собственные нужды и потери Млн. м 3 34, 0 23, 1 - 10, 9 Производство осушенного газа Млн. м 3 726, 0 736, 8 + 10, 8 В т. ч. : собственные нужды 3 Млн. м 28, 9 19, 6 - 9, 3 т. 25000, 0 - Показатель Нормативы использования материальных ресурсов Нормативы использования трудовых ресурсов Нормативы вы использоэлектроэнер использо вания -гии на топлива на -вания технологиреагенто технологи- ческие цели в Нормативы времени на осушку газа и выработку стабильного бензина Прочие Нормативы численности рабочих, необходимы х для обслуживани я цехов завода Тарифные ставки Норматив амортизации ОПФ Производство стабильного бензина Ресурсоемкость производственной программы Структура продукции ГПК Наименование Потребность млн. м 760, 0 тыс. к. Вт. ч. 147743 Реагенты, всего т. 419, 8 - метанол на транспортировку т. 110, 9 - метанол на технические нужды т. 36, 5 - масло КП-8 т. 134, 3 - этиленгликоль т. 44, 3 - соль поваренная т. 87, 4 - сода кальцинированная т. 3, 2 - спирт технический т. 0, 02 - селикагель. т. 2, 3 - сода каустическая т. 0, 9 чел. 256, 0 Сырье Электроэнергия Рабочая сила Лист 3 Ед. изм.

1030, 7 тыс. руб. /год 1762, 8 тыс. руб. /год Снижение затрат на электроэнергию Снижение затрат на энергию Снижение материальны х затрат установка сетевых насосов с электроприводом 75 к. Вт вместо работающих 100 к. Вт установка турбокомпрессора на КС-2 вместо центробежного компрессора автоматизированная система контроля и управления энергией 89 тыс. руб. /год 375, 5 тыс. руб. /год 21, 1 тыс. руб. /год 57, 9 тыс. руб. /год Снижение затрат на амортизацию совмещение профессий водителей и грузчиков автоматизация производства в цехах за счет установки КСА-15 консервация компрессора на КС-3 Снижение затрат на заработную плату Пересмотр норм расхода химических реагентов Результативность мероприятий Изменение валовых затрат Мероприятия Изменение показателей использования производственных ресурсов 20 тыс. руб. /год 3 357 тыс. руб. /год Изменение рентабельности Лист 5

Статистические методы можно разделить на две группы: • традиционные (средних и относительных величин, индексный, обработки рядов динамики); • математико-статистические (корреляционный анализ, регрессионный анализ, дисперсионный анализ и др. ).

Математические методы в обобщенном виде представлены 3 основными группами: • экономические (матричные методы, теория производственных функций, теория межотраслевого баланса); • методы экономической кибернетики и оптимального программирования (линейное программирование, динамическое программирование, нелинейное программирование);

• методы исследования операций и принятия решений (теория графов, теория игр, теория массового обслуживания).

• • По сложности применяемого инструментария аналитические методы делятся на: методы элементарной математики; методы высшей математики. По признаку оптимизации все методы подразделяются на 2 группы: оптимизационные; неоптимизационные.

Под факторным анализом понимается методика комплексного и систематического изучения и измерения воздействия факторов на величину результативных показателей. Различают следующие типы факторного анализа:

и стохастический (корреляционный). • Детерминированный анализ представляет собой методику исследования влияния")

1. Детерминированный (функциональный) и стохастический (корреляционный). • Детерминированный анализ представляет собой методику исследования влияния факторов, связь которых с результативным показателем носит функциональный характер, т. е. результативный показатель может быть представлен в виде произведения, частного или алгебраической суммы факторов.

• Стохастический анализ представляет собой методику исследования факторов, связь которых с результативным показателем является неполной (вероятностной). • Например: Производительность труда при одном и том же уровне фондовооруженности может быть неодинаковой на разных предприятиях.

, при котором исследование ведется от общего к частному и обратный (индуктивный)")

2. Прямой (дедуктивный), при котором исследование ведется от общего к частному и обратный (индуктивный) – от частного к общему; 3. Одноступенчатый, когда исследуются факторы только одного уровня, без детализации на составные части (у = а*в), многоступенчатый – проводится детализация факторов.

4. Статический анализ применяется при изучении влияния факторов на результативные показатели на соответствующую дату, динамический анализ применяется при исследовании причинно-следственных связей в динамике.

• 5. Ретроспективный анализ изучает причины изменения результативных показателей за прошлые периоды, перспективный – исследует поведение факторов и результативных показателей в перспективе.

Основными задачами факторного анализа являются: – отбор факторов, которые определяют исследуемые результативные показатели; – классификация и систематизация их с целью обеспечения возможностей системного подхода; – определение формы зависимости между факторами и результативным показателем;

– моделирование взаимосвязей между результативным и факторными показателями; – расчет влияния и оценка роля каждого из них на изменение величины результативного показателя; – практическое использование модели для управления экономическими процессами.

Одним из способов систематизации факторов является создание детерминированных факторных систем. Систематизация – это размещение изучаемых явлений или объектов в определенном порядке с выявлением их взаимосвязи и подчиненности.

Детерминированная факторная система валовой продукции

Выделяют следующие типы факторных моделей: 1. аддитивные модели – используются когда результативный показатель представляет собой алгебраическую сумму нескольких факторных показателей.

2. мультипликативные модели – применяются, когда результативный показатель представляет собой произведение факторов. 3. Кратные модели. 4. Смешанные модели

• Моделирование мультипликативных факторных систем в АХД осуществляется путем последовательного разложения факторов исходной системы на факторы сомножители. ВП=Ч*ГВ=Ч*Д*ДВ=Ч*Д*П*ЧВ Степень детализации зависит от цели исследования.

• • К кратным моделям применяют следующие способы преобразования: удлинения, формального разложения, расширения, сокращения. их

Первый метод предусматривает удлинение числителя исходной модели путем замены одного или нескольких факторов на сумму показателей. Например: себестоимость единицы продукции (С) можно представить как: где, З- затраты, VВП- объем валовой продукции.

, •")

• Общую сумму затрат можно заменить отдельными элементами: • оплата труда (ОТ), • сырье и материалы (СМ), • амортизация (А), • накладные расходы (НР) и представить модель как:

Где, Х 1 - трудоемкость продукции; Х 2 - материалоемкость продукции; Х 3 - фондоемкость продукции; Х 4 - уровень накладных расходов.

Способ формального разложения предусматривает удлинение знаменателя исходной факторной модели путем замены одного или нескольких факторов на сумму или произведение однородных показателей.

Например: показатель рентабельности производства можно представить как отношение прибыли от реализации продукции к затратам. Если сумму затрат заменить на отдельные ее элементы, то конечная модель в результате преобразования примет следующий вид:

Метод расширения представляет расширение исходной модели за счет умножения числителя и знаменателя дроби на один или несколько новых показателей. ГВ -среднегодовая выработка; Дколичество отработанных дней всеми работниками, Ч- численность работников, ДВ – дневная выработка; Д – количество отработанных дней одним работником.

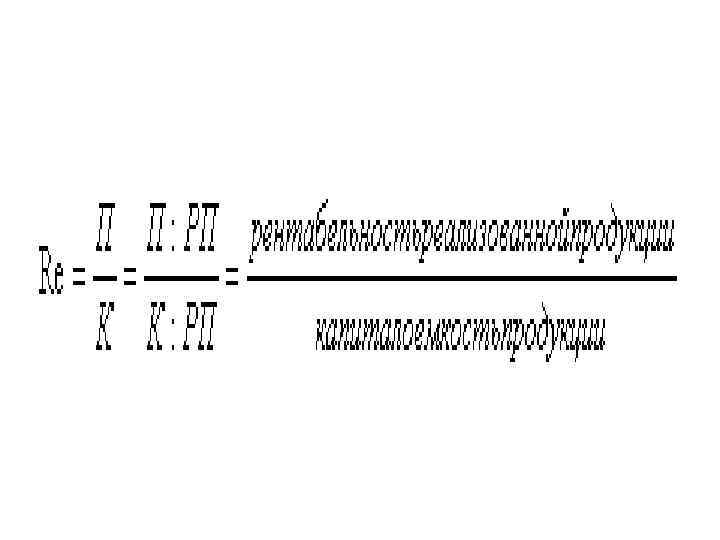

Способ сокращения представляет собой создание новой факторной модели путем деления числителя и знаменателя дроби на один и тот же показатель. Экономическая рентабельность предприятия определяется делением суммы прибыли (П) на среднегодовую стоимость основного и оборотного капитала предприятия (К). Если числитель и знаменатель дроби разделить на объем товарооборота (РП), то получится кратная модель, но с новым набором факторов: рентабельности реализованной продукции и капиталоемкости продукции:

методика анализа.ppt