МЕТОДИКА ПРОВЕДЕНИЯ АВС-АНАЛИЗА.pptx

- Количество слайдов: 21

МЕТОДИКА ПРОВЕДЕНИЯ АВС-АНАЛИЗА

МЕТОДИКА ПРОВЕДЕНИЯ АВС-АНАЛИЗА

Идея метода АВС анализа строится на основании принципа Парето: «за большинство возможных результатов отвечает относительно небольшое число причин» , в настоящий момент более известного как «правило - 20 на 80» . Данный метод анализа получил большое развитие, благодаря своей универсальности и эффективности. Результатом АВС анализа является группировка объектов по степени влияния на общий результат.

Идея метода АВС анализа строится на основании принципа Парето: «за большинство возможных результатов отвечает относительно небольшое число причин» , в настоящий момент более известного как «правило - 20 на 80» . Данный метод анализа получил большое развитие, благодаря своей универсальности и эффективности. Результатом АВС анализа является группировка объектов по степени влияния на общий результат.

Порядок проведения • Первый шаг: Определить объекты анализа Клиент, Поставщик, Товарная группа/подгруппа, Номенклатурная единица, и т. п. • Второй шаг: Определить параметр, по которому будет проводиться анализ объекта Средний товарный запас, руб. ; Объем продаж, руб. ; Доход, руб. ; Количество единиц продаж, шт. ; Количество заказов, шт. и т. п. • Третий шаг: Сортировка объектов анализа в порядке убывания значения параметра. • Четвертый шаг: Определение групп А, В и С.

Порядок проведения • Первый шаг: Определить объекты анализа Клиент, Поставщик, Товарная группа/подгруппа, Номенклатурная единица, и т. п. • Второй шаг: Определить параметр, по которому будет проводиться анализ объекта Средний товарный запас, руб. ; Объем продаж, руб. ; Доход, руб. ; Количество единиц продаж, шт. ; Количество заказов, шт. и т. п. • Третий шаг: Сортировка объектов анализа в порядке убывания значения параметра. • Четвертый шаг: Определение групп А, В и С.

Для определения принадлежности выбранного объекта к группе необходимо: • Рассчитать долю параметра от общей суммы параметров выбранных объектов • Рассчитать эту долю с накопительным итогом. • Присвоить значения групп выбранным объектам.

Для определения принадлежности выбранного объекта к группе необходимо: • Рассчитать долю параметра от общей суммы параметров выбранных объектов • Рассчитать эту долю с накопительным итогом. • Присвоить значения групп выбранным объектам.

• Рекомендуемое распределение: • Группа А – объекты, сумма долей с накопительным итогом которых, составляет первые 50 % от общей суммы параметров. • Группа В – следующие за группой А объекты, сумма долей с накопительным итогом которых, составляет от 50 % до 80 % от общей суммы параметров. • Группа С – оставшиеся объекты, сумма долей с накопительным итогом которых, составляет от 80 % до 100 % от общей суммы параметров.

• Рекомендуемое распределение: • Группа А – объекты, сумма долей с накопительным итогом которых, составляет первые 50 % от общей суммы параметров. • Группа В – следующие за группой А объекты, сумма долей с накопительным итогом которых, составляет от 50 % до 80 % от общей суммы параметров. • Группа С – оставшиеся объекты, сумма долей с накопительным итогом которых, составляет от 80 % до 100 % от общей суммы параметров.

Общие рекомендации: • Настоятельно рекомендую творчески подойти определению объектов и параметров анализа. Не бойтесь экспериментировать. Сгруппировав товар по одному параметру, сопоставьте полученный результат с другими параметрами. Группа С может приносить Вам 20% дохода, составлять 50% товарного запаса и занимать 80% площади склада. Пример: АВС анализ товаров по объему продаж показывает, какие товары обеспечивают 80% оборота Компании. Проанализируйте те же тов ары, но по количеству единиц (или количеству заказов по ним) и в результате Вы получите 20% товаров покупаемые 80% клиентов, а это уже привлекательность товара для клиента и товарооборот Компании. Этот же результат можно использовать при планировании размещения товара на складе или в торговом зале магазина. Анализ товаров по доходу покажет, на чем Вы зарабатываете деньги, аналогичный анализ по затратам позволит понять куда Вы их тратите.

Общие рекомендации: • Настоятельно рекомендую творчески подойти определению объектов и параметров анализа. Не бойтесь экспериментировать. Сгруппировав товар по одному параметру, сопоставьте полученный результат с другими параметрами. Группа С может приносить Вам 20% дохода, составлять 50% товарного запаса и занимать 80% площади склада. Пример: АВС анализ товаров по объему продаж показывает, какие товары обеспечивают 80% оборота Компании. Проанализируйте те же тов ары, но по количеству единиц (или количеству заказов по ним) и в результате Вы получите 20% товаров покупаемые 80% клиентов, а это уже привлекательность товара для клиента и товарооборот Компании. Этот же результат можно использовать при планировании размещения товара на складе или в торговом зале магазина. Анализ товаров по доходу покажет, на чем Вы зарабатываете деньги, аналогичный анализ по затратам позволит понять куда Вы их тратите.

Если Вы занимаетесь продажей кафельной плитки или одежды, и Вам сложно собрать данные по номенклатурным позициям, сделайте анализ по коллекция, а затем внутри коллекции. . Важно: Помните, непродуманное сокращение товаров группы С (20% дохода компании) приведет к тому, что через некоторое время оставшиеся товары распределятся по тому же закону, но общий результат вашей деятельности для компании может снизиться на 50%.

Если Вы занимаетесь продажей кафельной плитки или одежды, и Вам сложно собрать данные по номенклатурным позициям, сделайте анализ по коллекция, а затем внутри коллекции. . Важно: Помните, непродуманное сокращение товаров группы С (20% дохода компании) приведет к тому, что через некоторое время оставшиеся товары распределятся по тому же закону, но общий результат вашей деятельности для компании может снизиться на 50%.

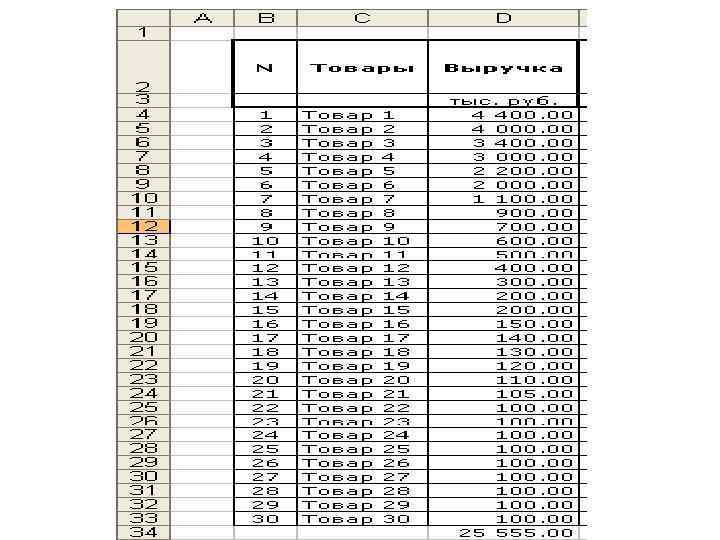

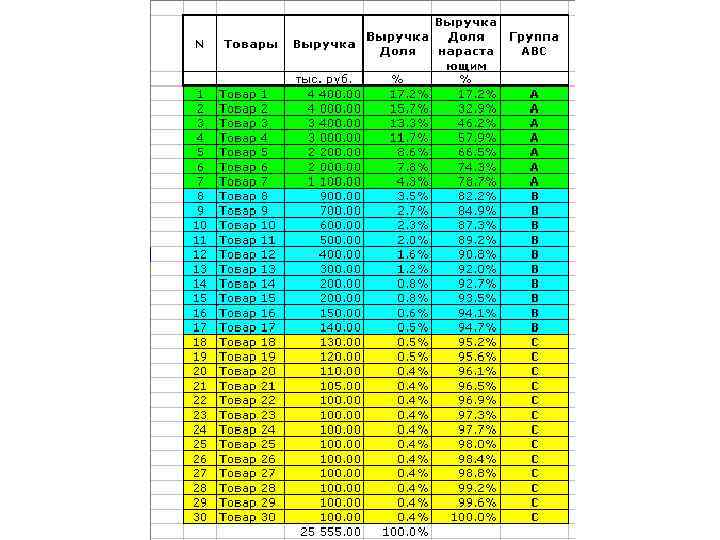

Пример ABC-анализа ассортимента расчет в Excel по шагам Покажем на примере как работает методика ABCанализа. Возьмем ассортимент из 30 условных товаров. • Цель анализа — оптимизация ассортимента. • Объект анализа — товары. • Параметр по которому будем производить разбиение на группы — выручка. • Cписок товаров отсортировали в порядке убывания выручки. • Подсчитали общую сумму выручки по всем товарам.

Пример ABC-анализа ассортимента расчет в Excel по шагам Покажем на примере как работает методика ABCанализа. Возьмем ассортимент из 30 условных товаров. • Цель анализа — оптимизация ассортимента. • Объект анализа — товары. • Параметр по которому будем производить разбиение на группы — выручка. • Cписок товаров отсортировали в порядке убывания выручки. • Подсчитали общую сумму выручки по всем товарам.

Вычислили долю выручки по каждому товару в общей сумме выручки

Вычислили долю выручки по каждому товару в общей сумме выручки

Вычислили для каждого товара долю нарастающим итогом.

Вычислили для каждого товара долю нарастающим итогом.

Нашли товар для которого доля нарастающим итогом ближе всего к 80%. Это нижняя граница группы A. Верхняя граница группы A – первая позиция в списке. Нашли товар для которого доля нарастающим итогом ближе всего к 95% (80%+15%). Это нижняя граница группы B. Все, что ниже — группа C.

Нашли товар для которого доля нарастающим итогом ближе всего к 80%. Это нижняя граница группы A. Верхняя граница группы A – первая позиция в списке. Нашли товар для которого доля нарастающим итогом ближе всего к 95% (80%+15%). Это нижняя граница группы B. Все, что ниже — группа C.

• Подсчитали количество наименований товаров в каждой группе. A — 7, B — 10, C — 13. • Общее количество товаров в нашем примере 30. • Подсчитали долю количества наименований товаров в каждой группе. A — 23. 3%, B — 33. 3%, C — 43. 3%. • Сравнили результат ABC-анализа с рекомендуемыми значениями. • Рекомендуемые: – Группа A — 80% выручки, 20% наименований – Группа B — 15% выручки, 30% наименований – Группа C — 5% выручки, 50% наименований • Для списка товаров из нашего примера: – Группа A — 79% выручки, 23. 3% наименований – Группа B — 16% выручки, 33. 3% наименований – Группа C — 5% выручки, 43. 3% наименований • Надо отметить, что зная выручку по каждому товару, можно получить еще кучу полезной информации, а не только разбиение на 3 группы

• Подсчитали количество наименований товаров в каждой группе. A — 7, B — 10, C — 13. • Общее количество товаров в нашем примере 30. • Подсчитали долю количества наименований товаров в каждой группе. A — 23. 3%, B — 33. 3%, C — 43. 3%. • Сравнили результат ABC-анализа с рекомендуемыми значениями. • Рекомендуемые: – Группа A — 80% выручки, 20% наименований – Группа B — 15% выручки, 30% наименований – Группа C — 5% выручки, 50% наименований • Для списка товаров из нашего примера: – Группа A — 79% выручки, 23. 3% наименований – Группа B — 16% выручки, 33. 3% наименований – Группа C — 5% выручки, 43. 3% наименований • Надо отметить, что зная выручку по каждому товару, можно получить еще кучу полезной информации, а не только разбиение на 3 группы

АВС-анализ ассортимента Категории групп Число продуктов Доля в ассортименте, в % к итогу Доля в сбыте в % к итогу 1 2 3 4 а) Анализ по сбыту в денежном выражении «А» - большой вклад в общий сбыт 8 9, 6 87, 7 «В» – средний вклад 29 35, 0 11, 0 «С» – небольшой вклад 46 55, 4 1, 3 Итого: 83 100, 0 б) Анализ по сбыту в натуральном выражении (кг) «А» 6 7, 2 88, 6 «В» 25 30, 1 9, 9 «С» 52 62, 7 1, 5 Итого: 83 100, 0

АВС-анализ ассортимента Категории групп Число продуктов Доля в ассортименте, в % к итогу Доля в сбыте в % к итогу 1 2 3 4 а) Анализ по сбыту в денежном выражении «А» - большой вклад в общий сбыт 8 9, 6 87, 7 «В» – средний вклад 29 35, 0 11, 0 «С» – небольшой вклад 46 55, 4 1, 3 Итого: 83 100, 0 б) Анализ по сбыту в натуральном выражении (кг) «А» 6 7, 2 88, 6 «В» 25 30, 1 9, 9 «С» 52 62, 7 1, 5 Итого: 83 100, 0

АВС-анализ ассортимента Категории групп Число продуктов Доля в ассортименте, в % к итогу Доля в сбыте в % к итогу 1 2 3 4 а) Анализ сбыта по сумме затрат (себестоимости), р. «А» - доля в затратах 11 13, 3 88, 2 «В» - доля в затратах 23 26, 5 9, 7 «С» –доля в затратах 49 59, 0 2, 1 Итого: 83 100, 0 б) Анализ сбыта по сумме прибыли, р. «А» 5 6, 0 96, 0 «В» 17 20, 5 5, 1 «С» 61 73, 5 -1, 1 Итого: 83 100, 0

АВС-анализ ассортимента Категории групп Число продуктов Доля в ассортименте, в % к итогу Доля в сбыте в % к итогу 1 2 3 4 а) Анализ сбыта по сумме затрат (себестоимости), р. «А» - доля в затратах 11 13, 3 88, 2 «В» - доля в затратах 23 26, 5 9, 7 «С» –доля в затратах 49 59, 0 2, 1 Итого: 83 100, 0 б) Анализ сбыта по сумме прибыли, р. «А» 5 6, 0 96, 0 «В» 17 20, 5 5, 1 «С» 61 73, 5 -1, 1 Итого: 83 100, 0

Результаты АВС-анализа показывают, какие продукты являются наиболее выгодными, а какие – менее выгодны и , может быть, нежелательны в ассортименте. С точки зрения затрат и прибыльности предприятию выгоднее сконцентрироваться на малом числе продуктов из групп А и В. Но продукты, попавшие в группу С – не исключаются автоматически. Но надо иметь в виду, что предприятие должно стремиться не к максимальной прибыльности отдельных товаров, а к прибыльности всего ассортимента

Результаты АВС-анализа показывают, какие продукты являются наиболее выгодными, а какие – менее выгодны и , может быть, нежелательны в ассортименте. С точки зрения затрат и прибыльности предприятию выгоднее сконцентрироваться на малом числе продуктов из групп А и В. Но продукты, попавшие в группу С – не исключаются автоматически. Но надо иметь в виду, что предприятие должно стремиться не к максимальной прибыльности отдельных товаров, а к прибыльности всего ассортимента

• Не всегда целесообразно оставлять в ассортименте только наиболее прибыльные товары, прекращая продажу или выпуск менее прибыльных. Прибыльность – не единственный критерий для сохранения товара в ассортименте. Необходимо учитывать и другие маркетинговые факторы: • Необходимо предоставлять выбор покупателям; • Необходимо иметь товары, находящиеся на разных стадиях ЖЦТ. Это могут быть и новые товары, которые пока не приносят желаемых результатов; • Необходимо учитывать вклад отдельных продуктов в покрытие постоянных затрат предприятия

• Не всегда целесообразно оставлять в ассортименте только наиболее прибыльные товары, прекращая продажу или выпуск менее прибыльных. Прибыльность – не единственный критерий для сохранения товара в ассортименте. Необходимо учитывать и другие маркетинговые факторы: • Необходимо предоставлять выбор покупателям; • Необходимо иметь товары, находящиеся на разных стадиях ЖЦТ. Это могут быть и новые товары, которые пока не приносят желаемых результатов; • Необходимо учитывать вклад отдельных продуктов в покрытие постоянных затрат предприятия

Двойной АВС- анализ АА Доля в прибыли Доля в объеме продажи АВ АС ВА ВВ ВС СА СВ СС

Двойной АВС- анализ АА Доля в прибыли Доля в объеме продажи АВ АС ВА ВВ ВС СА СВ СС

• Согласно матрице, товары типа АС, например, это товары с большим вкладом в прибыль (А), но занимающие небольшую долю в объеме продажи (С) и т. д. Стрелками на матрице показаны возможные направления работы с каждой категорией товаров. • Например, АС АА. Это означает, что поскольку товар характеризуется высокой прибыльностью, нужно рассматривать возможность увеличения его доли в структуре продажи. То есть необходимо перевести его из типа С в тип А по сбыту. И так далее.

• Согласно матрице, товары типа АС, например, это товары с большим вкладом в прибыль (А), но занимающие небольшую долю в объеме продажи (С) и т. д. Стрелками на матрице показаны возможные направления работы с каждой категорией товаров. • Например, АС АА. Это означает, что поскольку товар характеризуется высокой прибыльностью, нужно рассматривать возможность увеличения его доли в структуре продажи. То есть необходимо перевести его из типа С в тип А по сбыту. И так далее.

• Возможно рассмотреть вариант пересмотра ценовой политики: снижение цены на один товар и повышение – на другой.

• Возможно рассмотреть вариант пересмотра ценовой политики: снижение цены на один товар и повышение – на другой.