Презентация еп 4-амортизац.ppt

- Количество слайдов: 9

") Методичні рекомендації щодо розрахунку поточних витрат, пов’язаних із використанням обладнання (амортизаційних відрахувань)

Методичні рекомендації щодо розрахунку поточних витрат, пов’язаних із використанням обладнання (амортизаційних відрахувань)

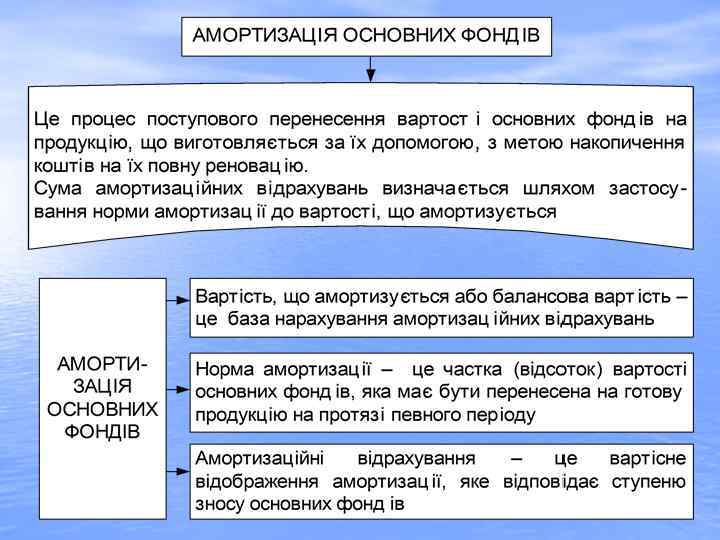

Амортизаційні відрахування відображаються у наступних калькуляційних статтях: • витрати на утримання та експлуатацію обладнання (витрати, пов'язані з використанням основного виробничого обладнання); • загальновиробничі витрати (витрати пов'язані з використанням допоміжного обладнання та виробничих площ)

Амортизаційні відрахування відображаються у наступних калькуляційних статтях: • витрати на утримання та експлуатацію обладнання (витрати, пов'язані з використанням основного виробничого обладнання); • загальновиробничі витрати (витрати пов'язані з використанням допоміжного обладнання та виробничих площ)

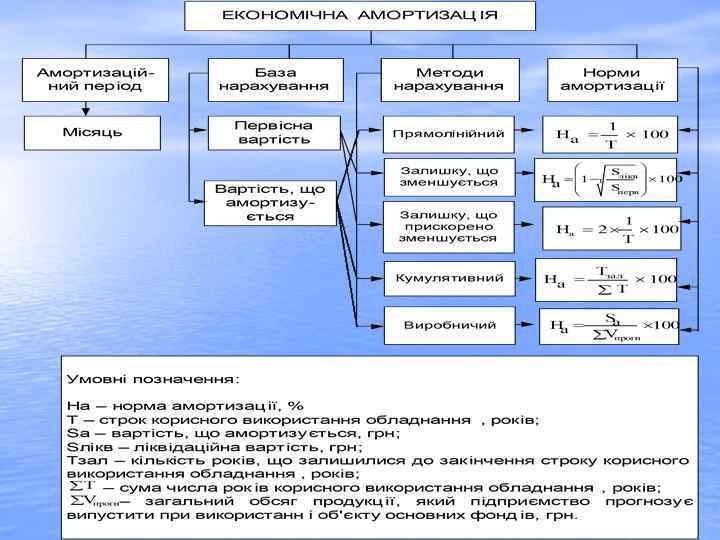

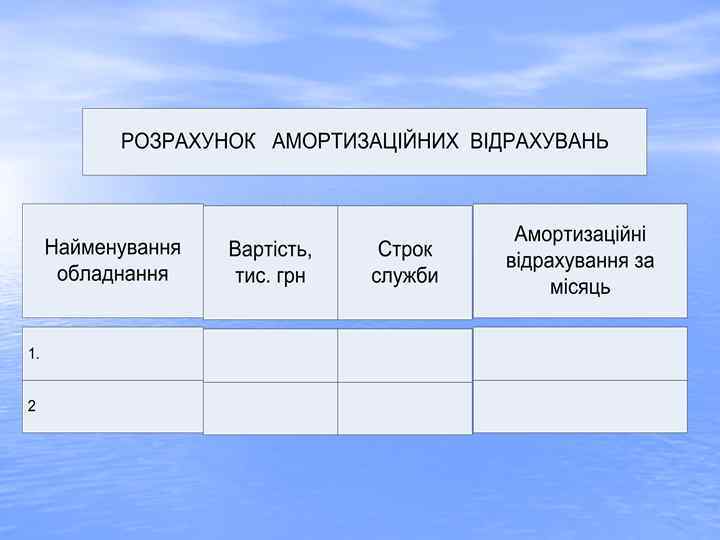

Основні параметри, які мають оцінюватися при розрахунку амортизаційних відрахувань виробничого обладнання ШПерелік основного та допоміжного обладнання (машин та устаткування), необхідних для здійснення виробничого процесу. ШРозрахунок витрат, пов'язаних з придбанням машин та устаткування. ШІнформація щодо вибору методу нарахування амортизаційних відрахувань, строків корисного використання та розрахунок амортизаційних відрахувань для кожної одиниці обладнання.

Основні параметри, які мають оцінюватися при розрахунку амортизаційних відрахувань виробничого обладнання ШПерелік основного та допоміжного обладнання (машин та устаткування), необхідних для здійснення виробничого процесу. ШРозрахунок витрат, пов'язаних з придбанням машин та устаткування. ШІнформація щодо вибору методу нарахування амортизаційних відрахувань, строків корисного використання та розрахунок амортизаційних відрахувань для кожної одиниці обладнання.

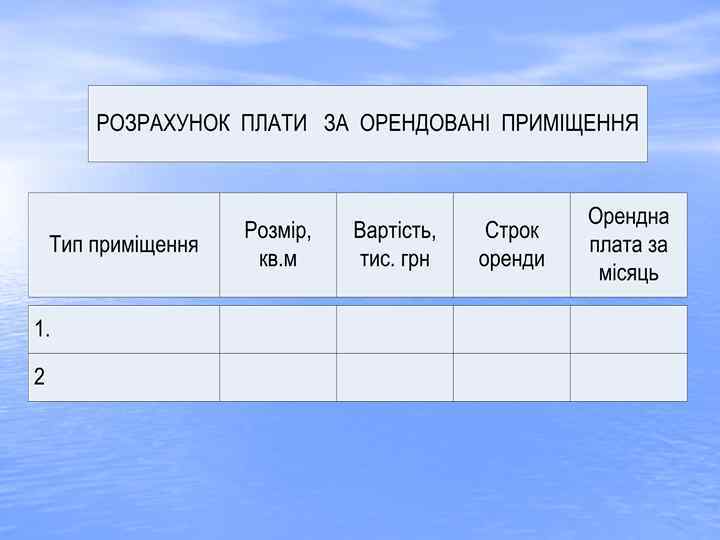

виробничих приміщень ШРозрахунок потреби") Основні параметри, які мають оцінюватися при розрахунку амортизаційних відрахувань (оренди) виробничих приміщень ШРозрахунок потреби у виробничих приміщеннях з урахуванням площі, яка необхідна для розміщення основного та допоміжного виробничого обладнання. ШВизначення способу отримання приміщень (купівля чи оренда). ШВизначення вартості, суми амортизаційних відрахувань чи орендної плати.

Основні параметри, які мають оцінюватися при розрахунку амортизаційних відрахувань (оренди) виробничих приміщень ШРозрахунок потреби у виробничих приміщеннях з урахуванням площі, яка необхідна для розміщення основного та допоміжного виробничого обладнання. ШВизначення способу отримання приміщень (купівля чи оренда). ШВизначення вартості, суми амортизаційних відрахувань чи орендної плати.

ДЯКУЮ ЗА УВАГУ

ДЯКУЮ ЗА УВАГУ