fa29e00af6a81a7f87902b77ce51ee12.ppt

- Количество слайдов: 29

The firm and its environment")

MBA 35 Managerial Excellence The economic crisis (2 lectures) The firm and its environment (part 1) Francesco Giavazzi

Outline 1. Origins 2. Amplification: leverage cycles 3. Legacy of the crisis 4. Where are we now ? 5. The world after the crisis

United States: house prices since 1880 Source: S&P, Case-Shiller Index

U. S. house prices, per cent of households disposable income

“Real” house prices in eight countries

")

Defaults on sub-prime mortgages by year of mortgage approval (U. S. )

– S&P 500: - 20")

A relativel small shock • Black Monday (October 1987) – S&P 500: - 20 % • Today – U. S. house price, - 30%. – bank losses on mortgages: US$650 miliardi equivalent to a 4% fall in S&P 500

Derivaties and banks’ balance sheets

The growth of the derivatives’ market Source: Bank of England

Benefits of diversification The growth of credit to the economy

Two problems 1. Illusory diversification 2. Amplification

How did diversification happen? CDO’s, CDS’s, etc. Bank cash loans Conduits, Special investment vehicles AB commercial paper CDO’s, CDS’s, etc. cash investors Before the crisis

Had risk really been removed from banks’ balance sheets?

conduit Market (Cdo’s")

When liquidity disapperared central bank liquidity equity commitment Bank (Cdo’s etc) conduit Market (Cdo’s etc. )

Securitization

• Capital = λ * Expected losses")

Amplification • Leverage = (Assets / Capital) • Capital = λ * Expected losses (Value at Risk)

Asset prices and leverage = 10 assets leverage = 9, 18 liabilities 100 capital 10 liabilities assets liabilities 101 11 liabilities 90 capital 90 leverage = 10 assets liabilities 110 capital 11 liabilities 99

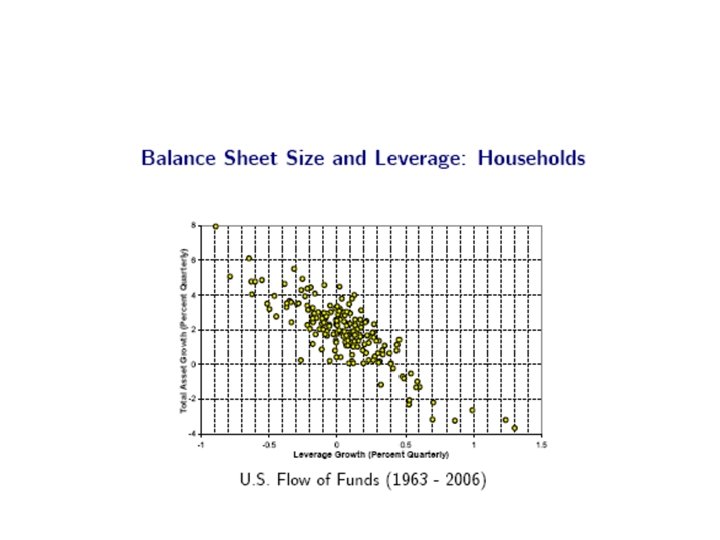

The leverage of non-financial companies

leverage and losses: firesales assets securities liabilities 100 10 99 leverage = 10, 9 Capital increase Sale of assets securitie s capital debt assets 109 capital 10 debt 90 assets securiti es 109 liabilities leverage = 10 capital 10, 9 debt 99

The leverage cycle 21

Asset prices and leverage = 10 assets securities leverage = 9, 18 liabilities 100 capital 10 debt assets securities capital 11 debt 90 leverage = 10, 45 liabilities 110 101 90 leverage = 10 assets liabilities capital 11 debt 99 assets securities liabilities 115 capital 11 debt 104

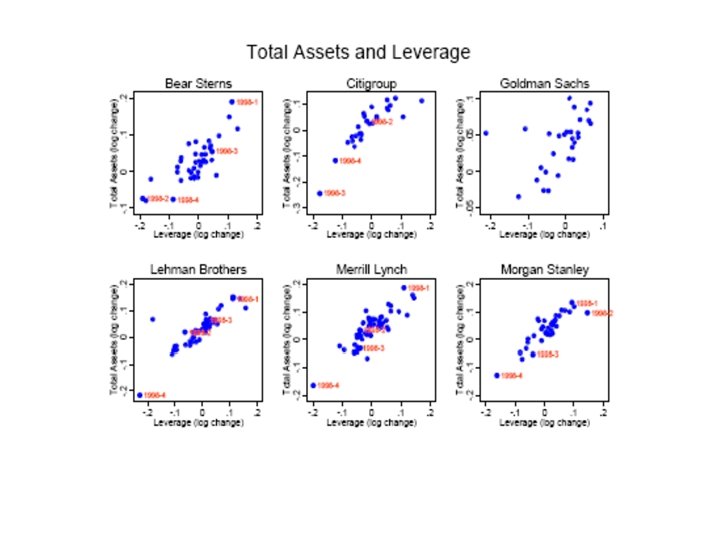

The leverage of investment banks

• Commercial banks 9. 8 •")

Leverage of U. S. financial institutions (sector averages) • Commercial banks 9. 8 • Credit Unions 8. 7 • Finance Companies 10. 0 • Investiment banks and hedge funds 27. 1 • Fannie&Freddie 23. 5

• capital =")

Why did leverage increase ? • leverage = (assets / capital) • capital = λ * Expected losses (Value at Risk) • A bank’s capital is proportional to its expected losses

• capital =")

Why did leverage increase ? • leverage = (assets / capital) • capital = λ * Var (value at risk) – Var is the capital the bank must have to remain solvent with prob c • Prob (A < A 0 ─ Var) < 1 ─ c – for λ = 1 the bank uses all its capital to face a loss equal to Var – in general λ > 1

= (1 / λ)")

Why did leverage increase ? • leverage = (assets /capital) = (1 / λ) * (assets / Var) • For a given λ when Var ↓ leverage ↑

How did banks use the liquidity freed by diversification through derivatives?

fa29e00af6a81a7f87902b77ce51ee12.ppt